La próxima semana, mi esposa y yo estaremos de vacaciones visitando a los osos (y bisontes) en el Parque Nacional Yellowstone y el Parque Nacional Grand Teton. Llevaremos un poco de spray para osos, por si acaso. El Servicio de Parques Nacionales ofrece el siguiente consejo: “El aerosol para osos es un elemento de disuasión no letal diseñado para detener el comportamiento agresivo de los osos. Su uso puede reducir las lesiones humanas causadas por osos y la cantidad de osos muertos a causa de la defensa propia. El spray de osos utiliza una fina nube de derivados de Capsicum para reducir temporalmente la capacidad de un oso para respirar, ver y oler, lo que le da tiempo para abandonar el área”.

Dada la venta masiva en el mercado de valores, muchos de ustedes se preguntarán si hay algún spray para osos para hacer que los osos de la variedad humana desaparezcan. Aquí hay algunos consejos del servicio Yardeni Research:

(1) ¿Recesión inminente? Improbable. Una recesión inminente es posible, pero no probable, en nuestra opinión. Seguimos ubicando las probabilidades de ver una recesión en un 30%. [Recientemente subió al 40% de probabilidad en caso de una recesión leve.] Si sucede, es más probable que suceda el próximo año que este año. Las recesiones tienden a ser causadas por restricciones crediticias, que dudamos que sucedan pronto. Es posible que los consumidores respondan al aumento de los precios de los comestibles y la gasolina gastando menos en otros bienes. Pero es probable que sigan gastando más en servicios. El gasto de capital debería mantenerse fuerte a medida que las empresas se esfuerzan por aumentar la productividad para compensar la escasez de mano de obra y acercar sus cadenas de suministro a casa. Los gobiernos federal, estatal y local están en camino de aumentar su gasto en infraestructura. El gasto en defensa se está incrementando.

(2) ¿Naufragio tecnológico 2.0? ¡No! A pesar de la debilidad en el Nasdaq y las acciones tecnológicas en lo que va de año, no esperamos que se repita una caída similar a la vista en el año 2000. En los últimos dos años, la pandemia podría haber impulsado el gasto en tecnología de una manera comparable a Y2K a fines 1990 Por lo tanto, es probable que se esté produciendo una desaceleración en la demanda de tecnología.

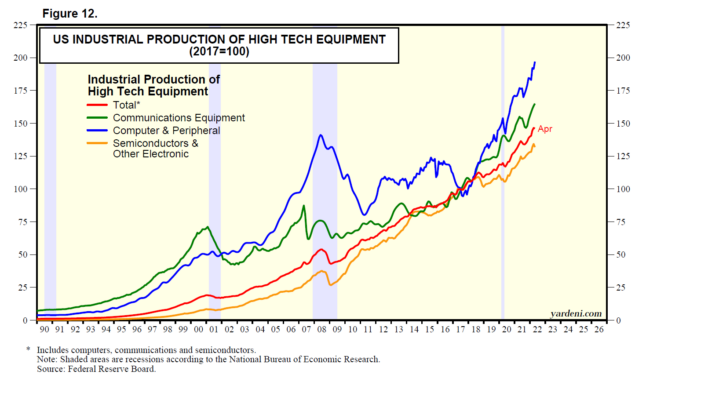

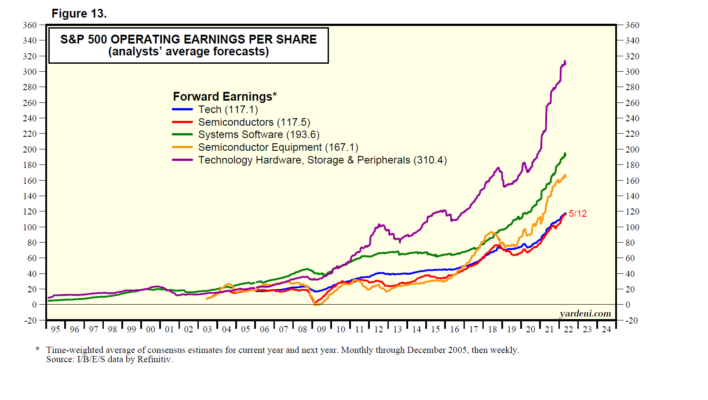

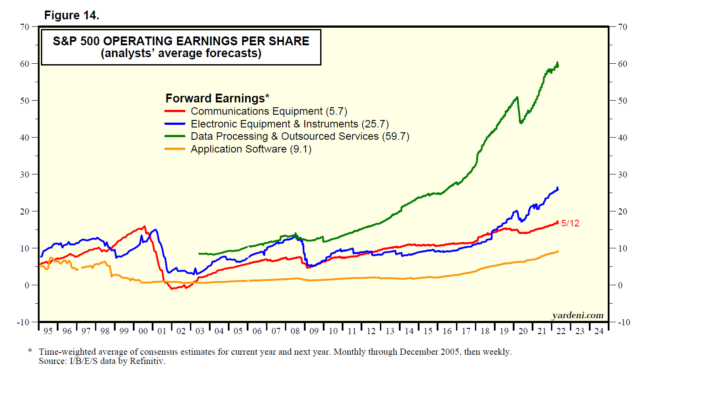

Pero esta vez, es probable que la demanda subyacente de tecnología siga siendo mucho más fuerte, lo que refleja la necesidad de aumentar la productividad. Podemos ver y monitorear las tendencias en la producción de equipos de alta tecnología y en las ganancias futuras de las diversas industrias en el sector de tecnología de la información del S&P 500 (Fig. 12, Fig. 13 y Fig. 14). Todas las tendencias parecen sólidamente al alza y mucho más resistentes que las que ocurrieron durante Tech Wreck 1.0.

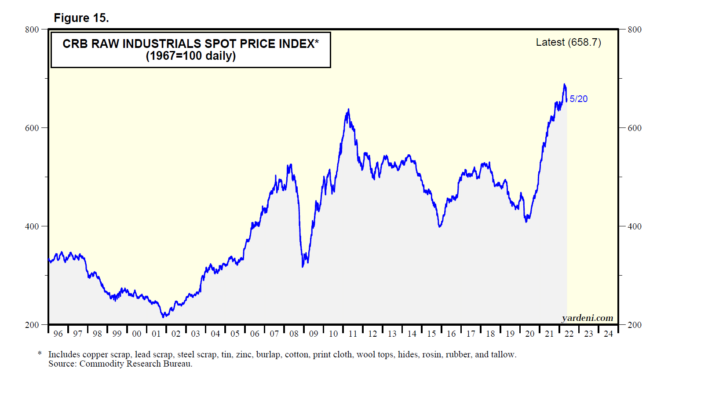

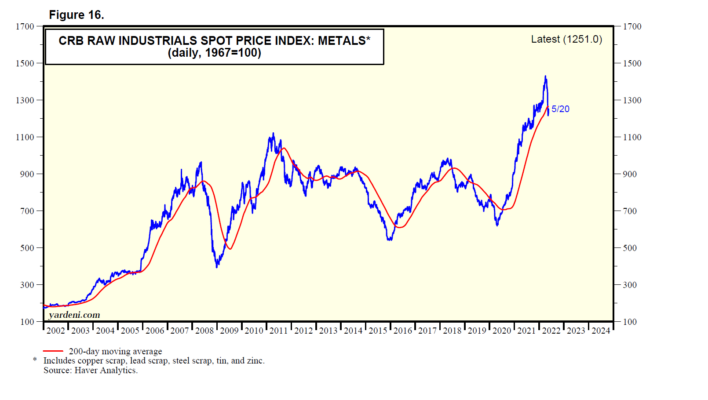

(3) ¿Inflación prolongada? Los bajistas tendrán razón si la inflación ya no es transitoria o persistente, sino más bien prolongada. En este escenario, la Fed no tendrá más remedio que endurecer mucho más la política monetaria hasta que la recesión resultante reduzca la inflación. Es un escenario plausible, pero contamos con más señales de que la inflación habrá alcanzado su punto máximo en los próximos meses. Recientemente hemos escrito sobre más señales de posibles picos en la inflación salarial y la inflación de bienes de consumo duraderos. Ahora observamos que el índice de precios al contado de materias primas industriales CRB parece estar en su punto máximo, liderado por una caída significativa en su componente de metales (Fig. 15 y Fig. 16).

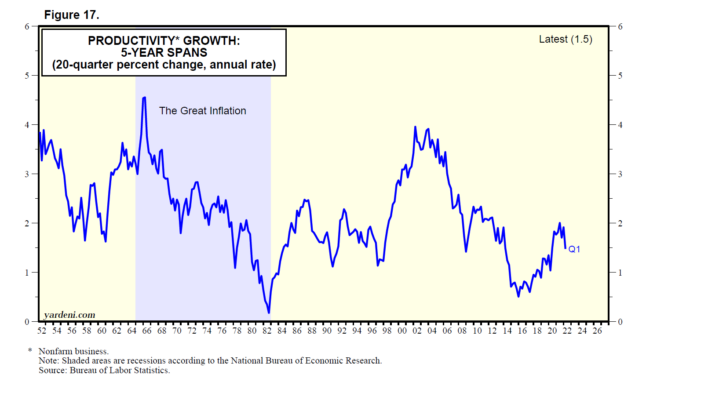

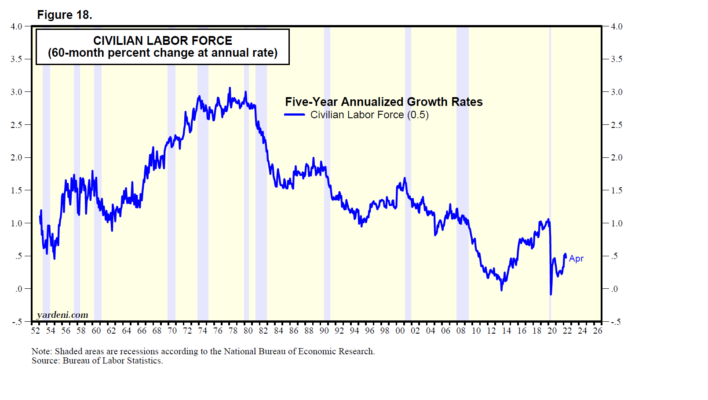

(4) ¿Auge de la productividad? En marcha. También hemos escrito sobre el potencial de un auge del crecimiento de la productividad durante la década actual. Creemos que el ciclo actual de crecimiento de la productividad tocó suelo a finales de 2015 con una tasa de crecimiento anualizada del 0,5 %, que aumentó al 1,5 % durante el primer trimestre de este año, y en camino al 4,0 %-4,5 % en los próximos años (Fig. 17). Estamos de acuerdo con Grantham en que es probable que la escasez de mano de obra persista durante muchos años (Fig. 18). Pero creemos que la presión al alza sobre los salarios se verá compensada por las ganancias de productividad, lo que permitirá que los salarios reales aumenten mientras se reducen las presiones inflacionarias.

(5) ¿Otra vez la década de 1970? Los locos años 2020. Los acontecimientos del año pasado sugieren que el resto de la década podría convertirse en una repetición de la Gran Inflación de la década de 1970 con una espiral prolongada de salarios, precios y rentas, precios de las materias primas altísimos e inestabilidad geopolítica. Joe Biden bien puede ser el Jimmy Carter de la década de 2020. El presidente de la Fed, Jerome Powell, puede no tener más remedio que encontrar a su Paul Volcker interior.

Sin embargo, no nos damos por vencidos en nuestro escenario de los locos años 2020s. La prensa financiera informó el viernes que el promedio industrial Dow Jones tuvo su octava pérdida semanal consecutiva, la racha de pérdidas más larga desde 1923. ¡Pero esa fue seguida por los locos años 20!

(6) ¿Qué entrada, la octava o la novena? Hablé con nuestro amigo y experto en mercados Joe Feshbach para conocer su opinión sobre el mercado de valores. Él observa: “Para que un mercado toque suelo, a menudo tiene que romper a nuevos mínimos, seguidos de retrocesos. Los nuevos mínimos eliminan los stops y, por supuesto, aumentan el miedo, lo que se refleja claramente en las medidas de sentimiento. Esta [acción] también se corresponde con la venta de muchas acciones de gran capitalización de alta calidad, como hemos visto recientemente. Ese es un desarrollo de la octava o novena entrada, ya que los inversores solo quieren salir. Creo que el mercado de valores podría haber alcanzado otro mínimo a corto plazo el viernes”.