Las tasas de interés están en movimiento.

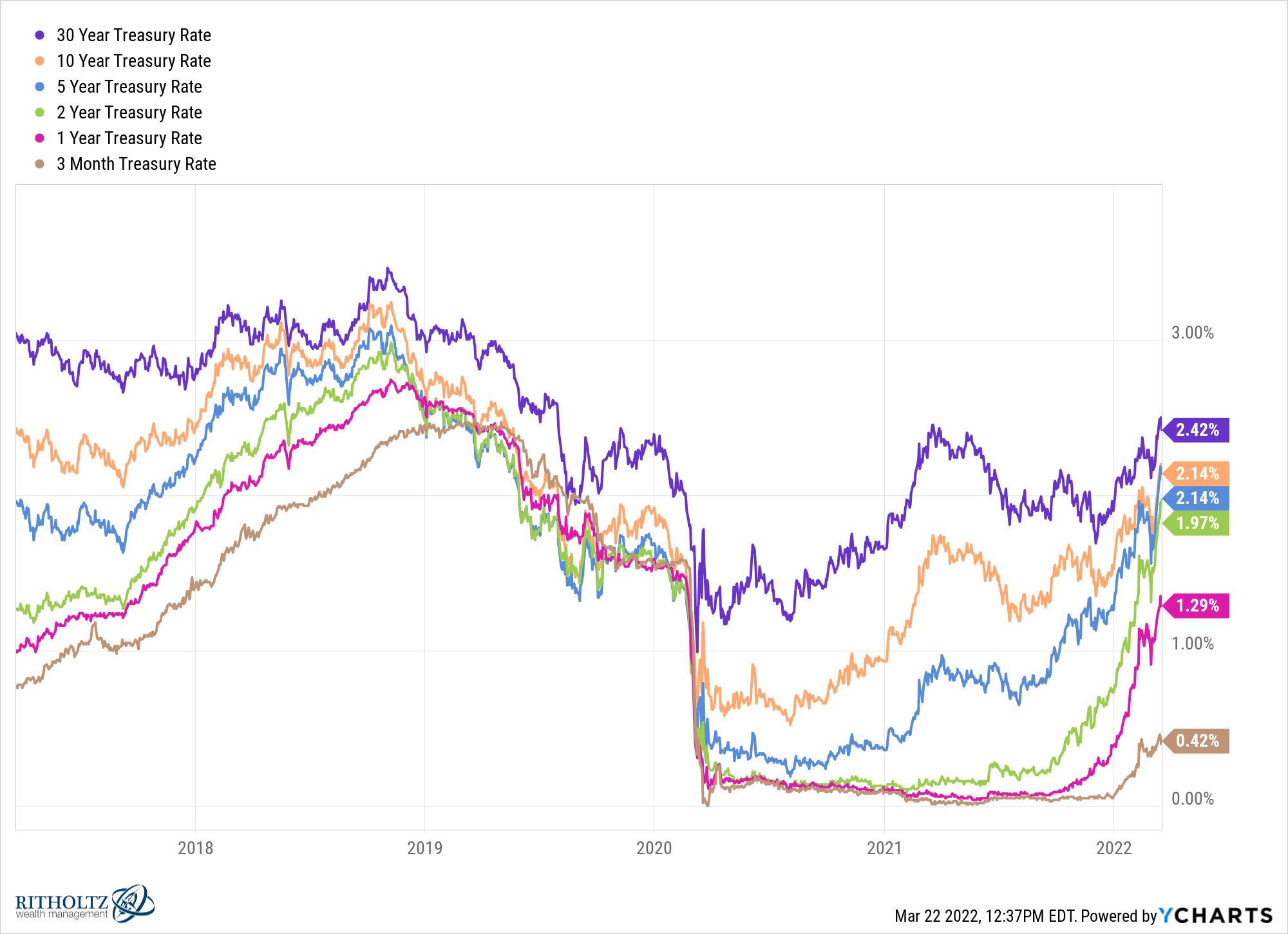

Le muestro los rendimientos de los bonos del gobierno subiendo en todos los plazos:

Estos rendimientos aún palidecen en comparación con la tasa de inflación, pero las tasas ahora son mucho más altas de lo que eran hace unos pocos meses.

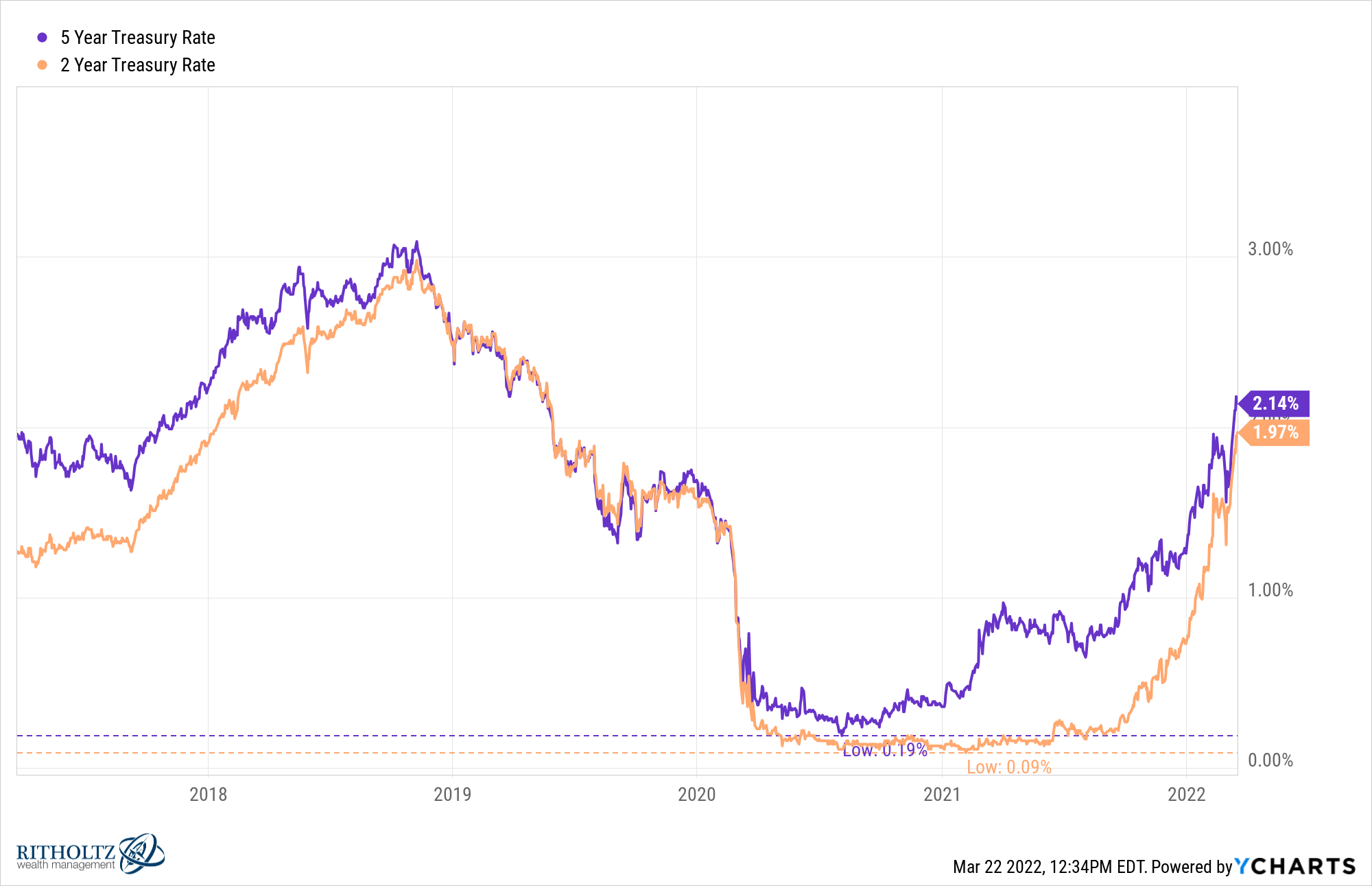

Los mayores movimientos desde una perspectiva de magnitud se han producido en los vencimientos de 2 y 5 años:

Tanto el rápido declive como el posterior aumento han creado un movimiento en forma de U.

También es interesante notar que las letras del tesoro a 5 años tienen exactamente el mismo rendimiento que las de 10 años. El rendimiento a 2 años no se queda atrás.

De acuerdo con las leyes de riesgo y recompensa, no tiene mucho sentido que la deuda a corto plazo tenga un rendimiento similar al de la deuda a largo plazo. Es probable que esto tenga más que ver con la política de subida de tipos de la Fed y/o con la visión del mercado de la economía más que con cualquier otra cosa.

Los diferenciales más amplios entre los bonos a largo y a corto plazo conducen a una curva de rendimiento con pendiente ascendente, lo que puede indicar perspectivas económicas saludables, muy probablemente un mayor crecimiento e inflación en el futuro. Sin embargo, diferenciales más estrechos conducen a una curva de rendimiento más plana o incluso con pendiente negativa, lo que puede indicar malas perspectivas económicas, muy probablemente menor crecimiento e inflación.

Desafortunadamente, esta relación podría estar fuera de control debido al extraño entorno económico en el que vivimos en este momento.

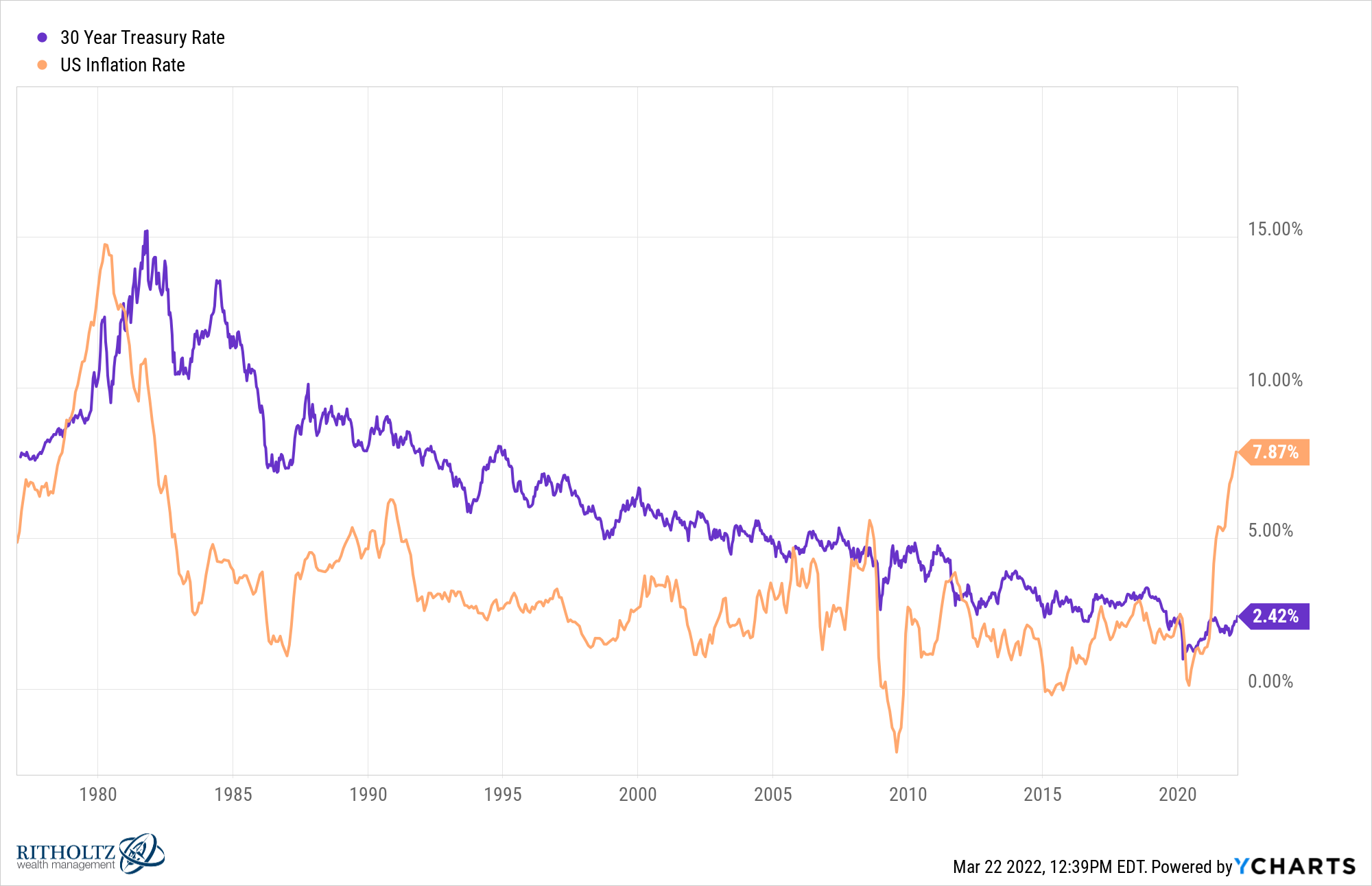

Puede arruinar prácticamente cualquier gráfico de rendimiento a largo plazo al superponer la tasa de inflación en este momento:

Es raro que la tasa de inflación sea superior a la tasa del Tesoro a 30 años.

Volviendo a la década de 1970, la última vez que la inflación fue tan alta, superando el rendimiento a 30 años, fue a principios de la década de 1980. En la primavera de 1980, la inflación estaba más de un 4% por encima de las letras del tesoro a 30 años. Por supuesto, en ese momento la inflación era de casi el 15 %, mientras que los bonos gubernamentales a largo plazo rendían más del 10 %.

En este momento, la inflación es un 5,5% superior a los rendimientos a 30 años. Probablemente tengas que volver a los tiempos de la Segunda Guerra Mundial para ver un diferencial tan alto. Ciertamente es diferente a todo lo que los inversores han visto en muchas décadas.

Entonces, ¿qué significa todo esto para usted como inversor?

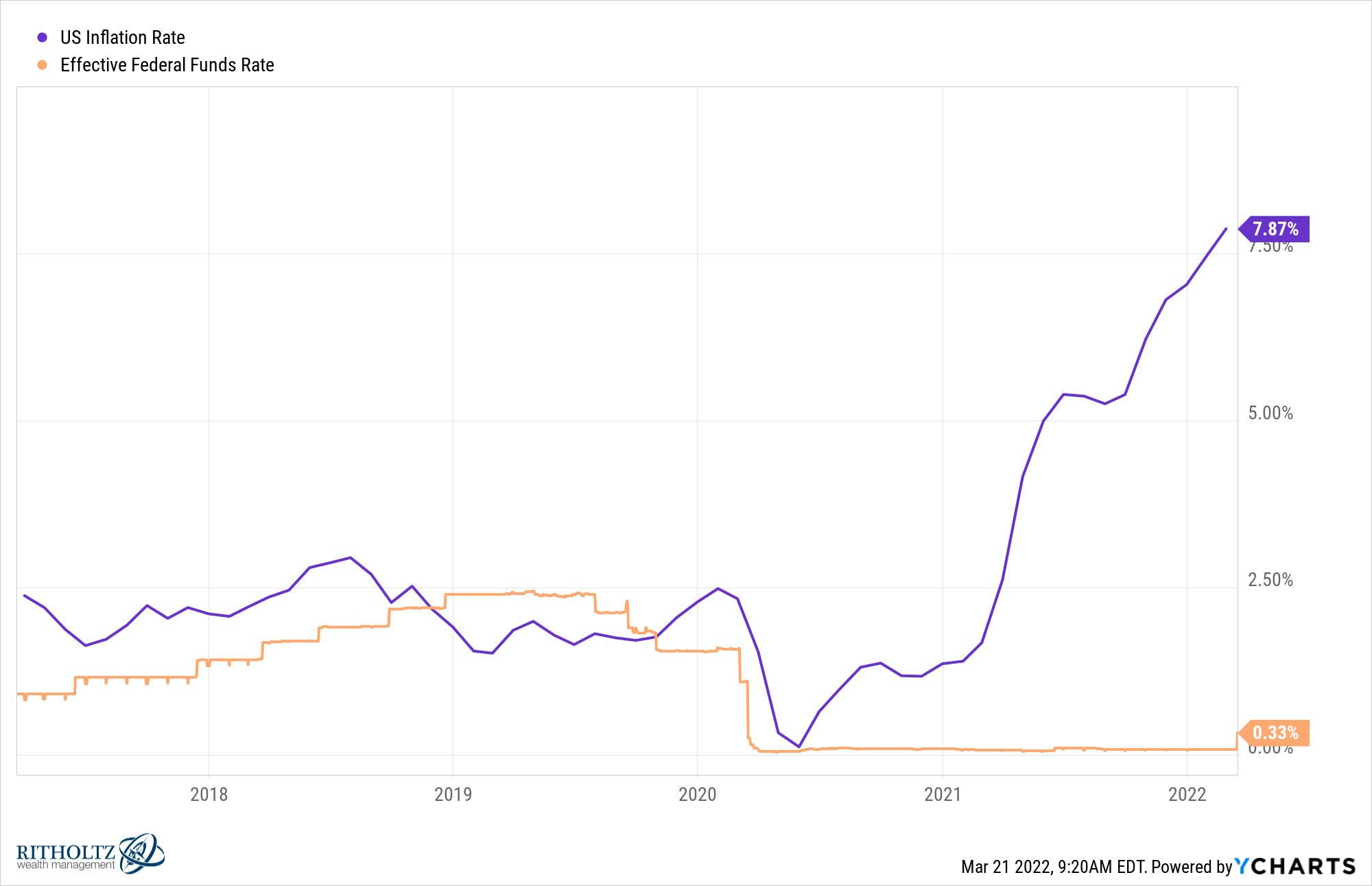

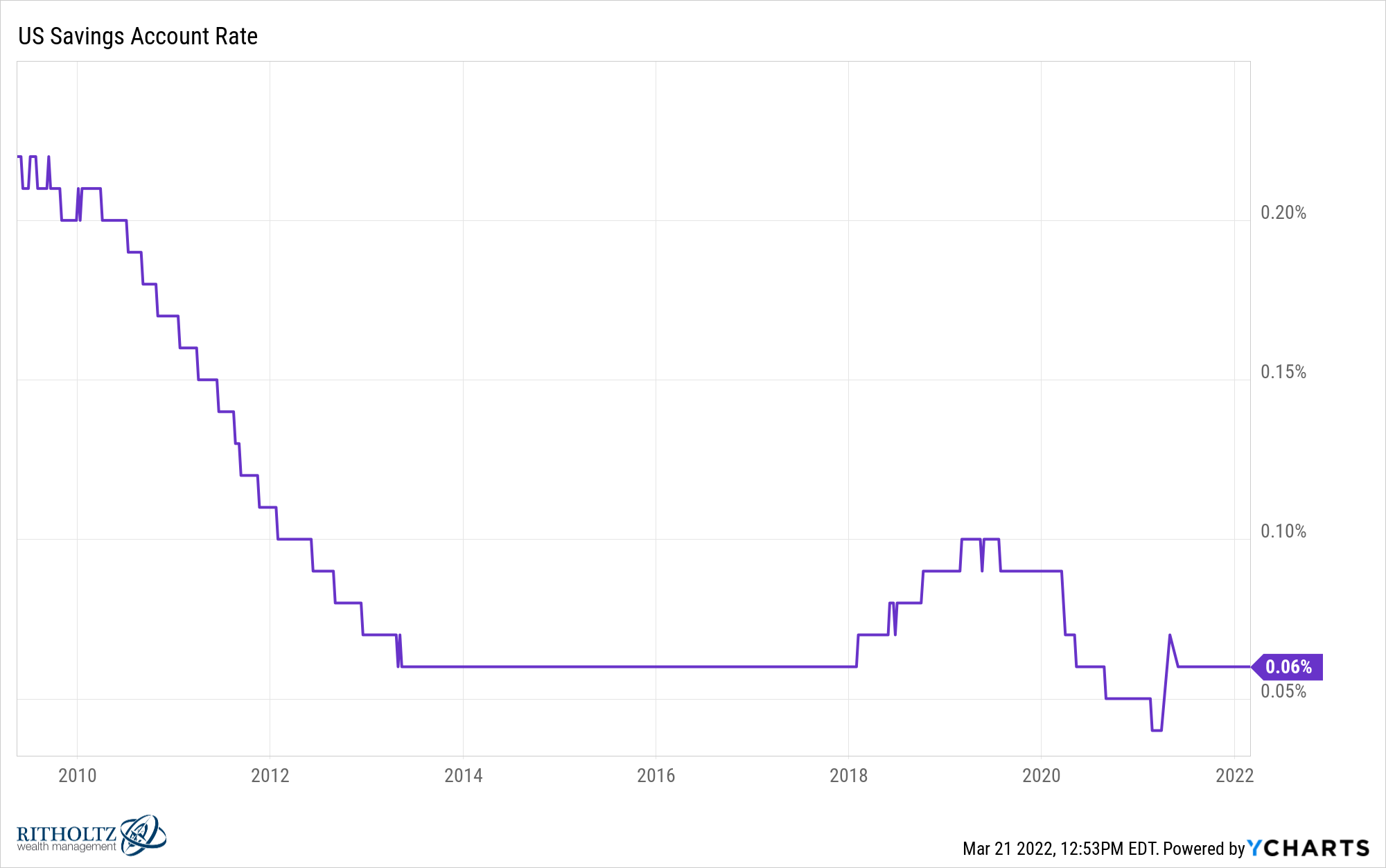

Probablemente todavía no veremos un gran aumento en nuestra cuenta de ahorros. Los puntos a discutir de la Fed han ayudado a aumentar los rendimientos, pero aún así solo han elevado su tasa de referencia en un cuarto de punto porcentual:

Por lo tanto, no esperemos que la cuenta de ahorros en nuestro banco físico suba notablemente en el corto plazo:

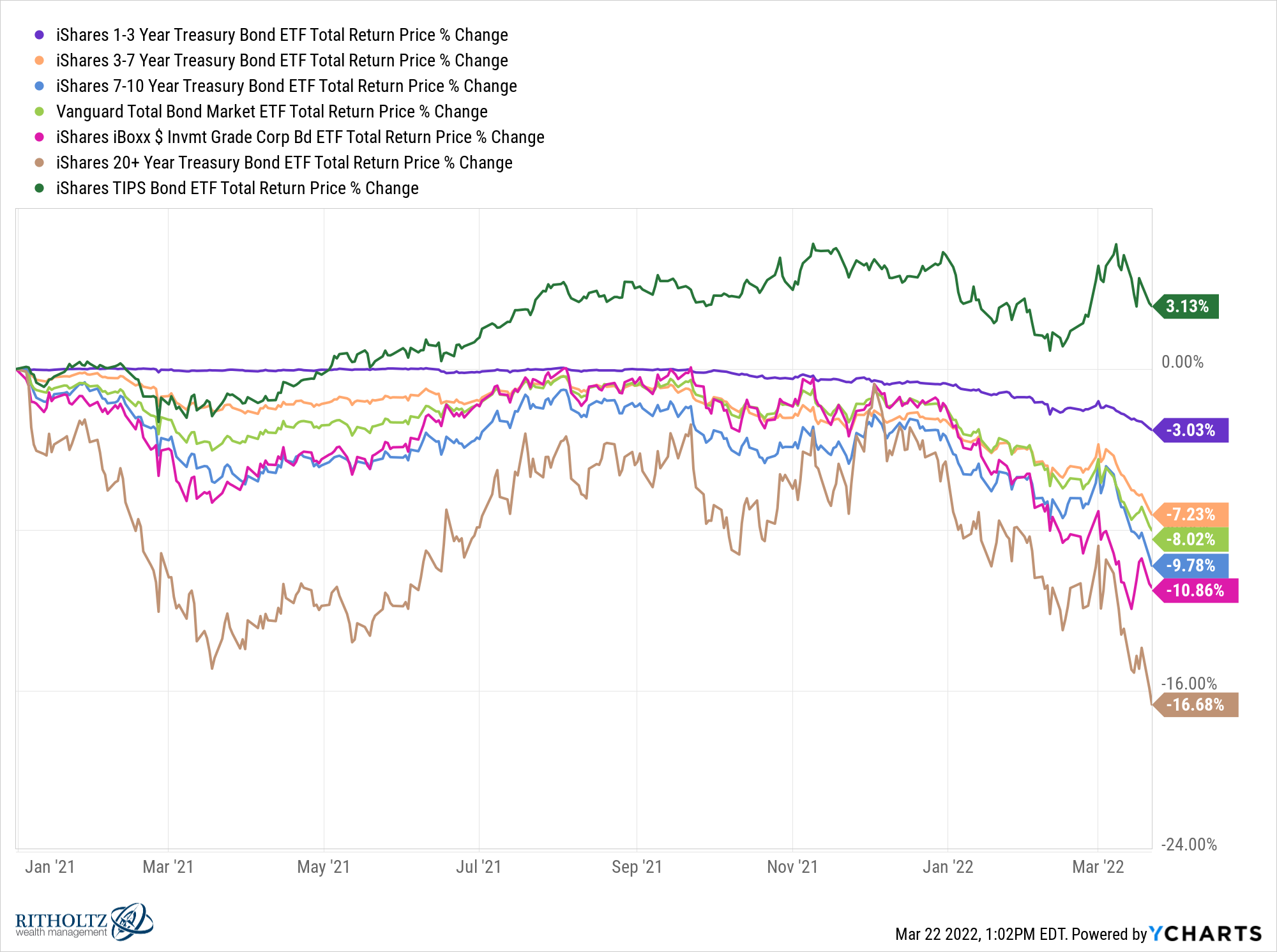

Afortunadamente, finalmente puede encontrar algún rendimiento decente en el espacio de renta fija. Y, curiosamente, esos rendimientos más altos ahora se encuentran en la parte de baja del riesgo de los bonos en función de los movimientos en la curva de rendimiento.

Eche un vistazo a los rendimientos desde principios de 2021 para diferentes segmentos del mercado de bonos:

Los TIPS se han mantenido relativamente bien porque la inflación fue más alta de lo esperado, pero todos los demás vencimientos de bonos han bajado.

Esto tiene sentido si considera que los rendimientos tienen una relación inversa con los precios de los bonos.

Para los inversionistas en bonos, esto es doloroso a corto plazo aunque signifique tener ganancias a largo plazo. Mayores rendimientos significan mayores rendimientos futuros.

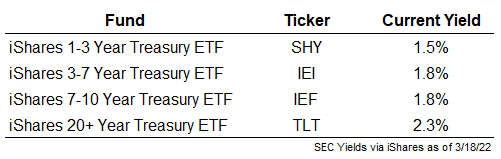

Eche un vistazo a los rendimientos actuales de la SEC para los diversos ETF de bonos después de este movimiento al alza en las tasas:

La regla general es que cuanto mayor sea el vencimiento y la duración, más sensibles son los bonos a los movimientos de las tasas de interés. Esto significa que los bonos a más largo plazo tienden a ver que sus precios suben más cuando las tasas bajan y bajan más cuando las tasas suben.

Eso es exactamente lo que hemos visto.

También debe notar que los inversores en bonos a corto plazo obtienen casi los mismos rendimientos que los bonos a más largo plazo. Entonces, si las tasas continúan aumentando, no solo experimentará mayores pérdidas en el extremo largo del espectro de vencimientos, sino que realmente no será compensado por ese riesgo con rendimientos más altos.

Los rendimientos de los bonos al 2% no son nada del otro mundo, especialmente con una inflación del 8%. Pero es mejor que las tasas estancadas en el suelo al 0%. Suponiendo que las tasas continúen aumentando, los bonos a corto plazo siguen siendo una cobertura bastante decente contra el riesgo de tasa de interés.

Hay otra cara de la moneda en lo que respecta al aumento de las tasas de interés: las tasas de los préstamos están subiendo.

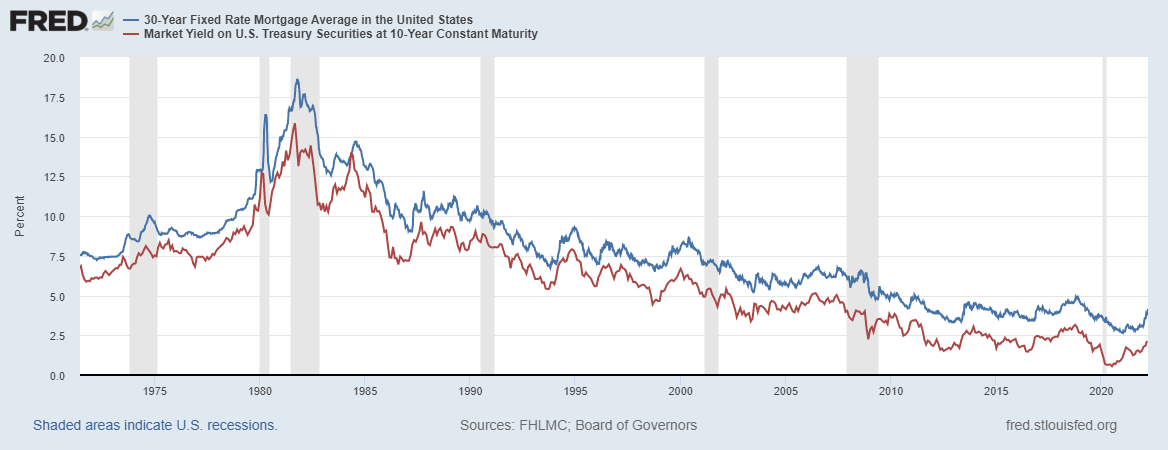

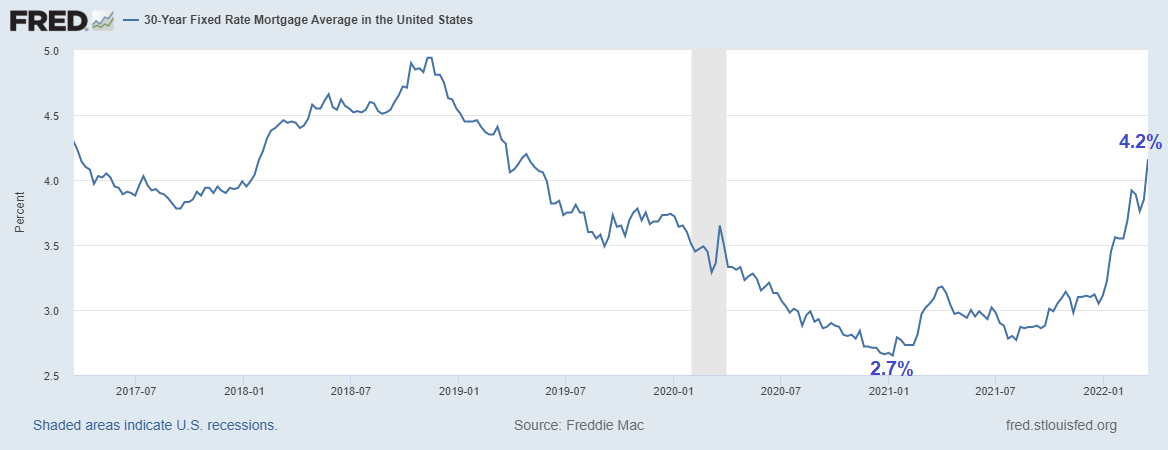

Puede ver una relación relativamente fuerte entre el rendimiento del Tesoro de referencia a 10 años y las hipotecas de tasa fija a 30 años a lo largo del tiempo:

La hipoteca de tasa fija promedio a 30 años tocó suelo en 2.7% en enero de 2021. Todavía estaba en 2.8% en agosto del año pasado. Ahora se está disparando más alto, alcanzando un promedio de 4.2% a partir de la semana pasada:

Los números de la semana pasada probablemente ya estén obsoletos.

La confluencia de una inflación más alta, tasas más altas y costos de endeudamiento más altos tendrá un impacto en las acciones de los inversores en algún momento.

- ¿Esto ralentiza el loco mercado de la vivienda?

- ¿Empeora aún más el problema de la oferta de viviendas si la gente no quiere cambiar por una tasa hipotecaria más alta?

- ¿Invertirán los inversores más dinero en bonos ahora que los rendimientos son más altos?

- ¿O los inversores sacarán dinero de los bonos ahora que han experimentado algunas pérdidas?

- ¿Siguen dominando las acciones dado que los rendimientos reales de los bonos se mantienen firmes en territorio negativo?

Estos movimientos están ocurriendo tan rápido que es difícil saber qué sucederá.

Todo lo que sé es que las cosas siguen siendo raras cuando se trata tanto de la economía como de los mercados.

Todos estamos lidiando con un entorno que nunca hemos experimentado antes.