He estado viendo The Offer en Paramount Plus recientemente.

Cuenta la historia de la realización de El Padrino, posiblemente una de las mejores películas de todos los tiempos, y cómo casi no llega a la gran pantalla.

Había un director no probado (Francis Ford Coppola), un escritor con un solo éxito (Mario Puzo), un productor no probado (Al Ruddy) y un excéntrico ejecutivo de cine (Robert Evans).

El programa está un poco embellecido, pero proporciona una mirada interesante al negocio de las películas de antaño.

Disfruté tanto del personaje de Evans (interpretado por Matthew Goode) en el programa que leí su autobiografía, The Kid Stays in the Picture.

Me encantaron las interminables historias de Hollywood. El nerd de las finanzas que hay en mí no pudo evitar notar que se hablaba de las tasas de interés en el libro.

Coppola, Evans y Puzo trataron de recrear la magia de El Padrino con una película llamada The Cotton Club a principios de la década de 1980. Un joven Richard Gere había firmado para protagonizar y todo lo que quedaba para poner la pelota en marcha era la financiación.

No fue fácil:

Durante meses, Puzo y yo colaboramos en el borrador escrito de Cotton Club. ¡Era 1982, mi mierda de suerte! Las tasas de interés alcanzaron un máximo histórico: 22 % y medio por ciento. Financiar cualquier cosa era casi imposible.

¡¿Más del 22 % para pedir dinero prestado?!

Sinceramente, no entiendo cómo la economía siguió funcionando con tasas de endeudamiento tan altas.

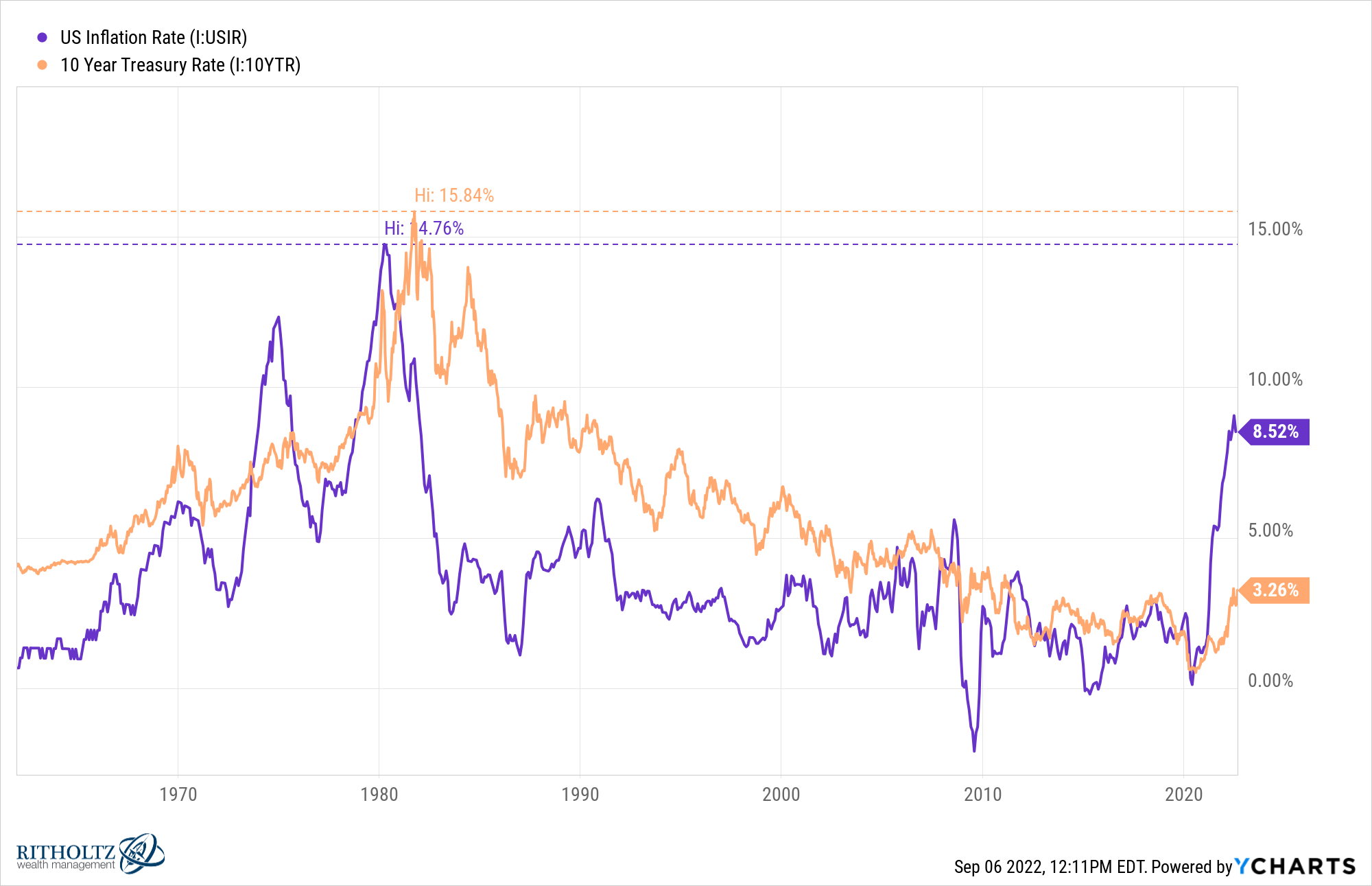

Por supuesto, la razón por la que costaba tanto pedir prestado en ese entonces es porque la inflación era muy alta, alcanzando un máximo de casi el 15 % a principios de la década de 1980. La alta inflación hizo que la Reserva Federal aumentara las tasas a niveles de hemorragia nasal, lo que a su vez significó rendimientos mucho más altos para los ahorradores.

El tesoro a 10 años rindió casi un 16 % a finales de 1981.

Así que la vida era casi imposible si eras prestatario, pero los ahorradores ganaban rendimientos de dos dígitos en su efectivo.

Los rendimientos fueron impulsados tan altos a principios de la década de 1980 que la tasa de inflación tardaría décadas en superar los rendimientos de los bonos del gobierno. No volvió a suceder hasta 2005.

Hoy estamos en la situación exactamente opuesta en la que la inflación supera con creces los rendimientos de los bonos.

Al menos los rendimientos de los bonos del gobierno han aumentado un poco.

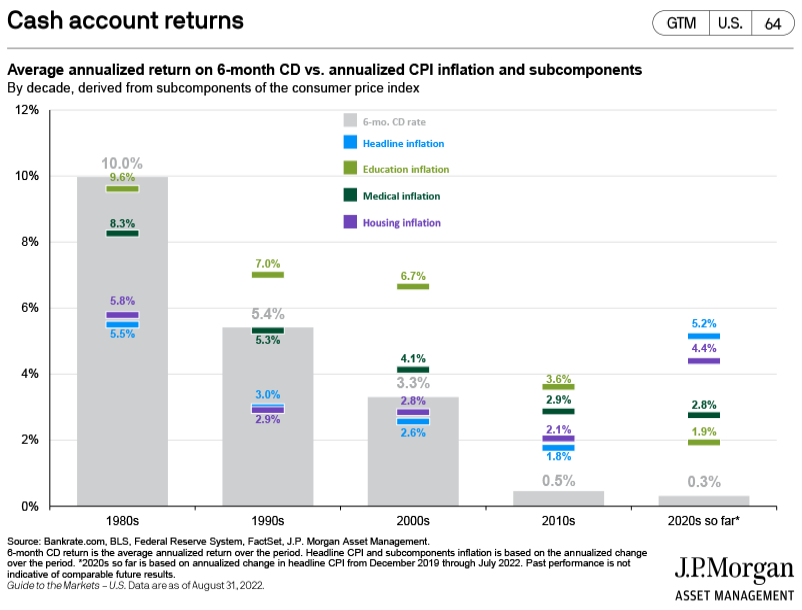

Para los ahorradores de los bancos, la situación es aún peor. JP Morgan preparó este gráfico que muestra los rendimientos promedio de las tasas de CD a 6 meses frente a varias medidas de inflación por década:

Los rendimientos medios que los ahorradores obtuvieron en la década de 1980 fueron más altos que la inflación, incluidos los precios de la educación, la atención médica y la vivienda. Los rendimientos medios se mantuvieron por encima de los números de IPC a lo largo de las décadas de 1990 y 2000.

Sin embargo, la década de 2010 y el comienzo de la década de 2020 han visto esta relación cambiar a lo grande. Los rendimientos de ahorro real se lo han llevado al terreno rojo a través de una combinación de tasas bajas (2010) e inflación más alta (2020).

Entonces, ¿qué situación es mejor para los hogares: tasas más altas combinadas con una inflación más alta o tasas más bajas combinadas con una inflación más alta?

Obviamente, ninguna de las dos situaciones es preferible, ya que todo el mundo odia la inflación.

Por un lado, debe haber sido agradable desde una perspectiva psicológica ver los rendimientos de dos dígitos de su efectivo en la década de 1980, incluso si la inflación estaba devorando la mayoría de esas ganancias.

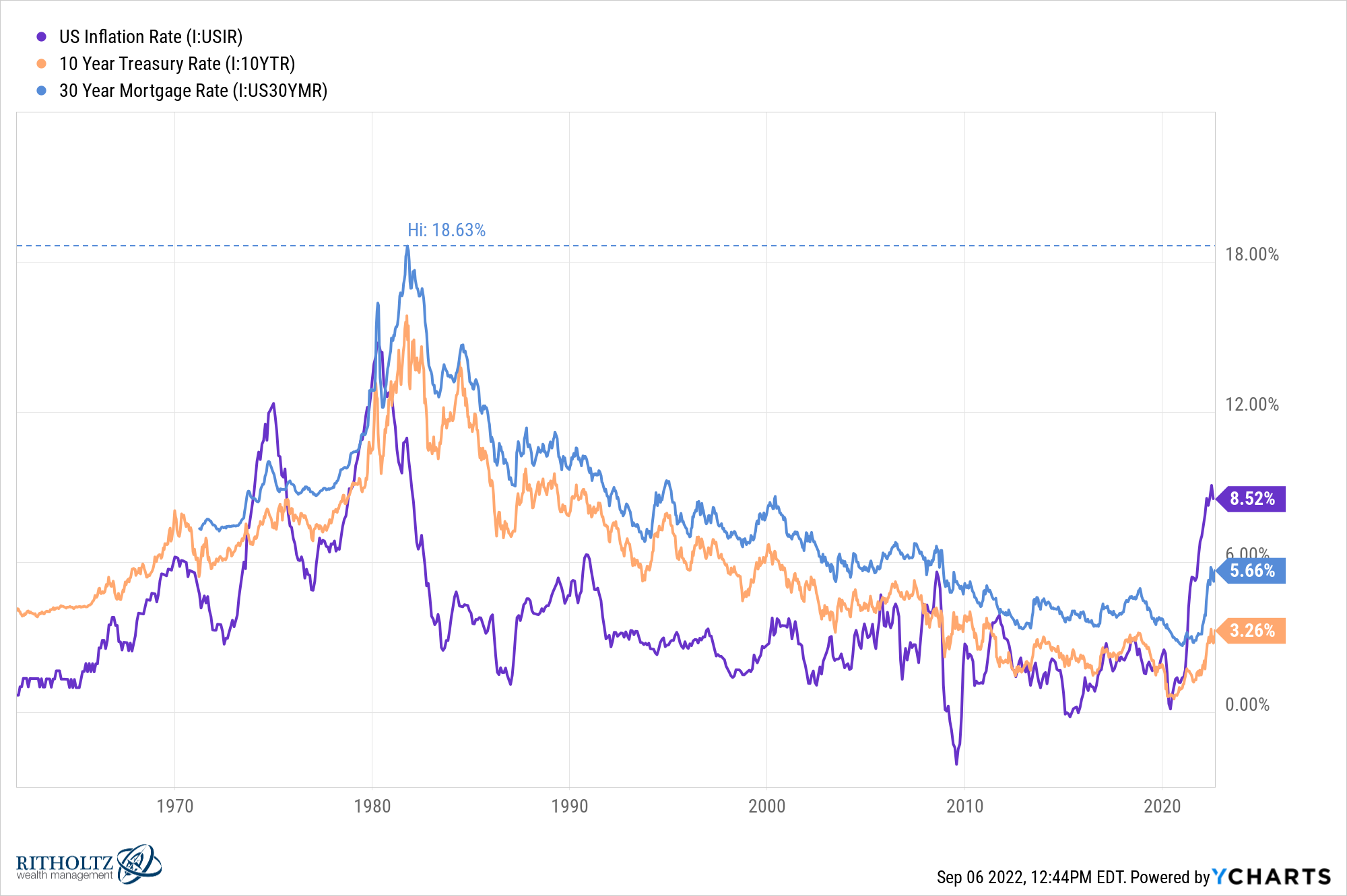

Por otro lado, los mayores rendimientos del efectivo también significaron tasas de endeudamiento mucho más altas para la deuda. Solo mira lo altas que se eran las tasas hipotecarias en ese entonces:

Hoy nos quejamos de las tasas hipotecarias del 5-6%. No puedo imaginar pedir prestado al 18 % para la mayor compra de tu vida, incluso si los precios de las casas fueran mucho más bajos en la década de 1980.

Elige tu veneno.

Lo que te sientes sobre la situación actual probablemente tenga mucho que ver con tus circunstancias.

Ahora mismo, las personas con su dinero en activos financieros están siendo castigadas.

Esto puede ser una sorpresa, pero al 50% inferior de los hogares por riqueza en realidad lo está haciendo mejor que a las clases media y alta en un entorno inflacionario. Esto es de Bloomberg:

La riqueza colectiva ajustada a la inflación del [el 50 % inferior] del grupo creció un 2,8 % durante los primeros seis meses del año, según el rastreador, desarrollado por tres economistas de la Universidad de California, Berkeley. Por el contrario, los del 40% medio cayeron un 4,9 %, mientras que el 1 % superior, más fuertemente expuesto al mercado bajista en acciones, perdió más del 10 %.

La clase trabajadora de Estados Unidos se ha visto impulsada por el desensurado de las ganancias salariales en uno de los mercados laborales más ajustados en décadas. Los ingresos entre el 50 % inferior, ajustados por inflación, aumentaron un 1,3 % en el primer semestre de 2022, mientras que el 40 % medio cayó un 0,2 %. Desde abril de 2020, el crecimiento de los ingresos reales de la mitad inferior de los EE. UU., de alrededor del 45 %, ha duplicado aproximadamente el ritmo en todo el país.

Este es un período de tiempo corto y la desigualdad sigue siendo un problema. El 10 % superior de los hogares de este país todavía representa el 70 % del patrimonio neto, mientras que el 90 % inferior representa el 75 % de la deuda.

Esa no es una economía muy equilibrada.

Sin embargo, posiblemente el único lado positivo para el 90 % inferior que ha pedido prestado mucho dinero es la inflación que se coma esa deuda. No estás ganando nada en tu cuenta de ahorros, pero la alta inflación está dando un mordisco a tu deuda.

Las ganancias y pérdidas nunca se distribuyen de manera uniforme, pero este ciclo ha llevado a algunos resultados que la mayoría de las personas (incluido yo) no habrían predicho.