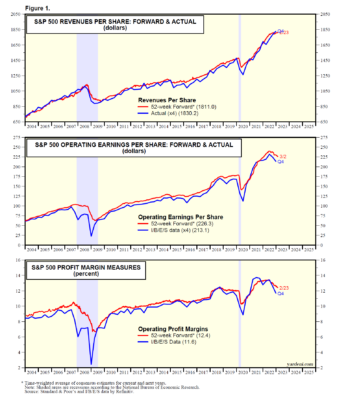

La temporada de resultados del cuarto trimestre de 2022 ha terminado. Joe informa que los datos de ganancias del S&P 500 están disponibles para el trimestre. No nos sorprendieron los números. Esto se debe a que seguimos la serie de datos semanales sobre los ingresos a futuro, las ganancias a futuro y el margen de beneficio a futuro. Continúan orientándonos en la dirección correcta para evaluar las perspectivas a corto plazo de los datos trimestrales comparables (Fig. 1). (Para su información: los ingresos y ganancias a futuro son el promedio ponderado en el tiempo de las expectativas de consenso de los años actuales y futuros de los analistas, mientras que los márgenes de ganancias a futuro son los márgenes imputados calculados a partir de los ingresos y ganancias a futuro).

Pensemos en lo siguiente:

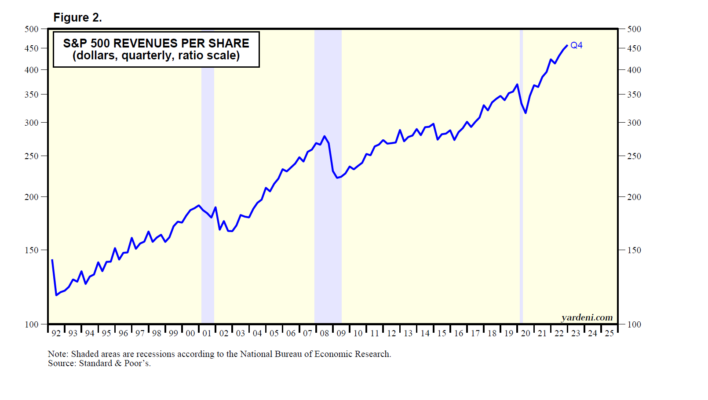

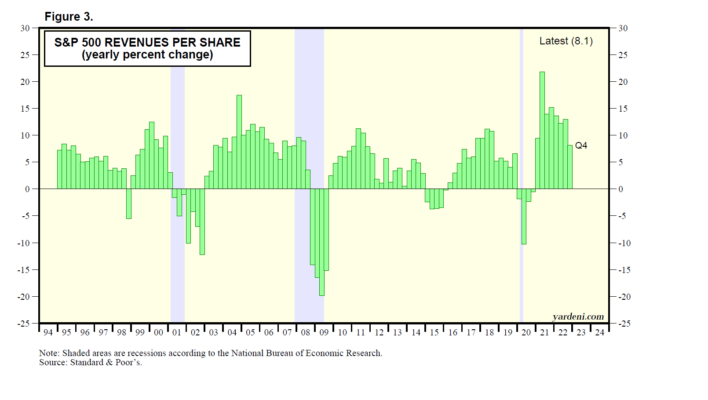

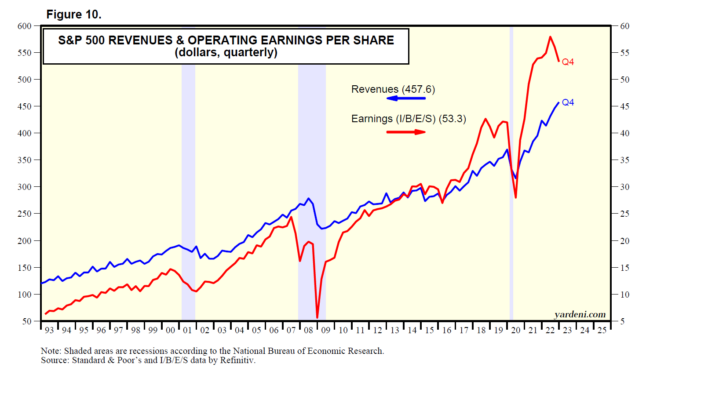

(1) Ingresos. No hubo recesión en los ingresos del S&P 500 a fines del año pasado. La serie subió un 8,1% a/a hasta un máximo histórico (Fig. 2 y Fig. 3). Los ingresos a plazo del S&P 500 se han estancado en un máximo histórico desde octubre, aunque lograron subir a un nuevo récord durante la semana del 2 de febrero.

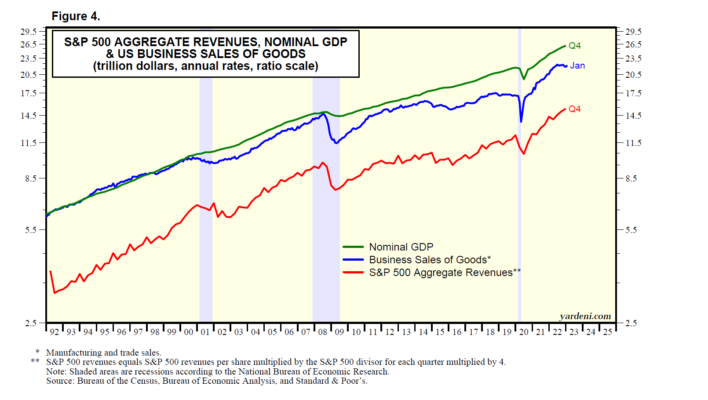

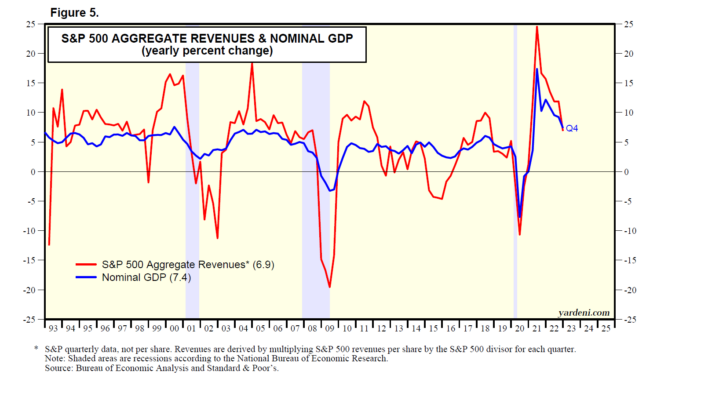

En conjunto (es decir, no por acción), los ingresos del S&P 500 aumentaron un 6,9 % interanual. Una vez más, esto no sorprende, ya que el PIB nominal aumentó un 7,4 % a/a durante el cuarto trimestre (Fig. 4 y Fig. 5). Durante este período, el PIB real aumentó un 0,9% a/a, mientras que el deflactor del PIB aumentó un 6,4%. Por lo tanto, la inflación ha sido un importante impulsor de los ingresos durante el último año.

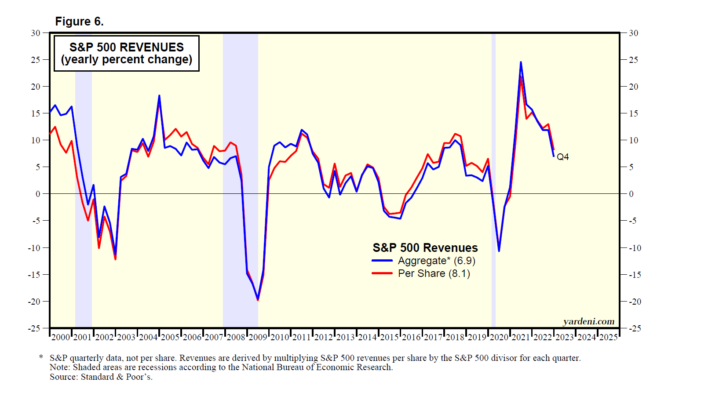

Por cierto, el diferencial de 1,2 ppt entre los ingresos por acción del S&P 500 y los ingresos agregados sugiere que las recompras no están impulsando significativamente los ingresos por acción y las ganancias por acción. De hecho, el diferencial promedio entre los dos fue de solo 0,1 ppt por año en promedio desde 2000 (Fig. 6).

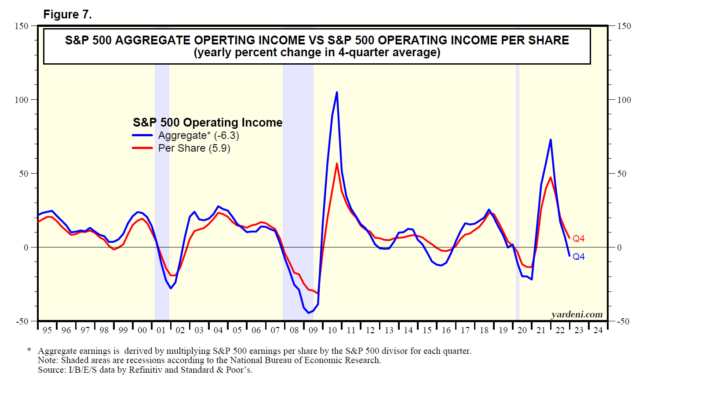

(2) Ganancias. Lo mismo ocurre con las ganancias operativas por acción del S&P 500 y la serie de datos agregados comparables (usando datos I/B/E/S de Refinitiv). El diferencial promedio entre los dos fue de solo 1,0 ppt desde 1995 (Fig. 7).

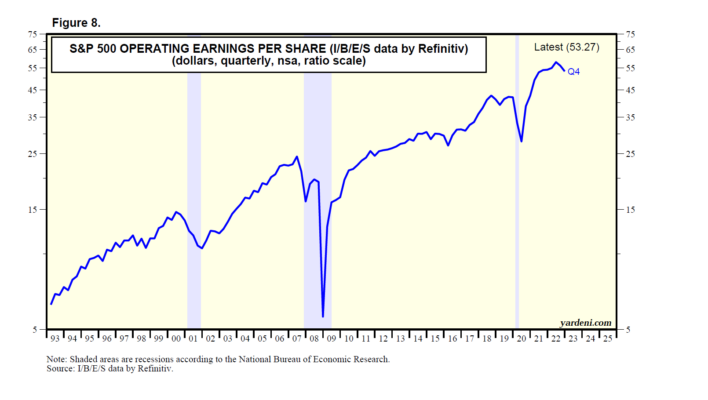

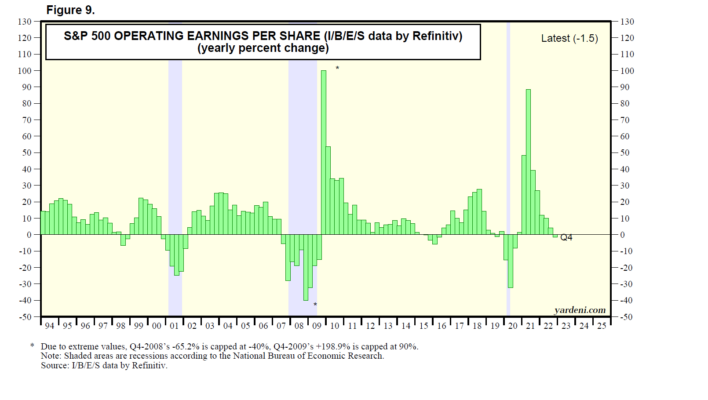

Por acción, las ganancias operativas del S&P 500 cayeron un 1,5 % a/a durante el cuarto trimestre (Fig. 8 y Fig. 9). Esa es la primera lectura negativa desde el tercer trimestre de 2020. También ha bajado un 8,1% desde el máximo histórico durante el segundo trimestre de 2022.

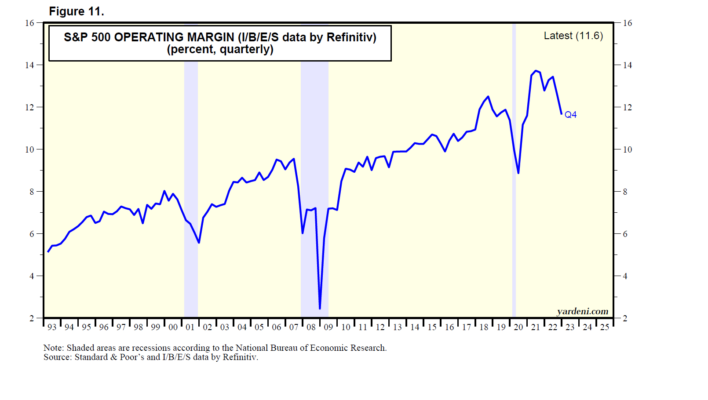

(3) Margen de utilidad. Con los ingresos del cuarto trimestre aumentando a un máximo histórico y las ganancias del cuarto trimestre por debajo de su máximo histórico, el margen de beneficio operativo del S&P 500 cayó al 11,6 % el último trimestre, por debajo del máximo histórico del 13,7 % durante el segundo trimestre de 2021 (Fig. 10 y Fig. 11 ). Las recesiones económicas suelen ser la causa de la reducción de márgenes, pero ese no es el caso esta vez. Esta vez, el margen se ha visto reducido por el aumento de los costes laborales, ya que la remuneración por hora ha aumentado rápidamente, mientras que el crecimiento de la productividad se volvió negativo el año pasado, como comentamos en el informe matutino del lunes.

En el pasado, las empresas solían responder a las restricciones de márgenes relacionadas con la mano de obra reduciendo sus nóminas. Eso no ha estado sucediendo esta vez. La escasez de mano de obra ha provocado que los empleadores acumulen mano de obra y publiquen muchos carteles de búsqueda de empleo, incluso ahora.