Como una forma de presentar el concepto de inversión a mis hijos, comencé a comprarles acciones de empresas que conocerían y entenderían.

Una de esas empresas es Disney.

Les encantan todas las películas, las bandas sonoras, los personajes, ver Disney Plus y, por supuesto, el lugar más mágico de la tierra: Disney World.

Bueno, niños, aquí hay una lección para ustedes sobre la selección de acciones:

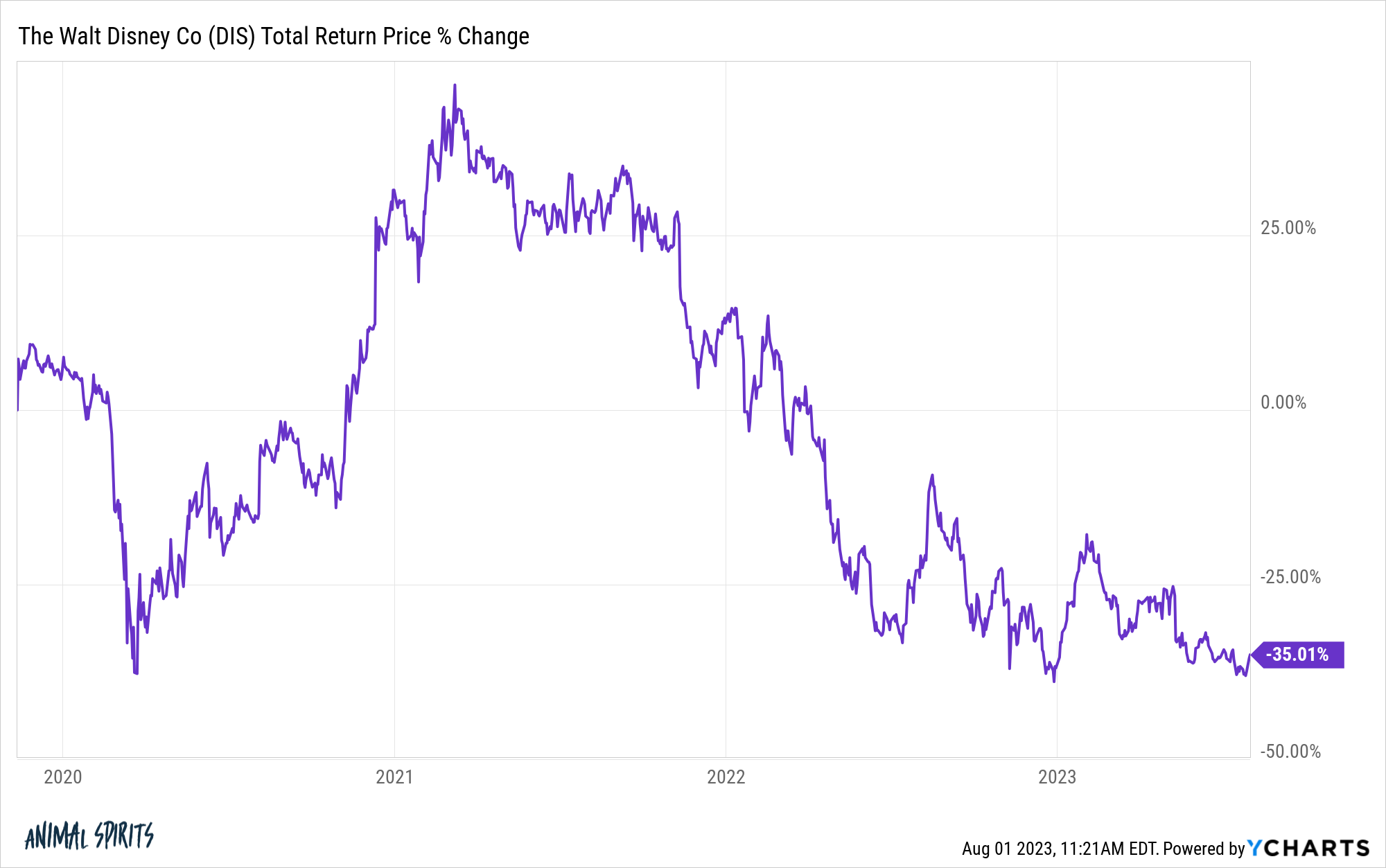

Desde finales de 2021, las acciones de Disney han caído más del 55 %. Desde el lanzamiento de Disney Plus en noviembre de 2019, las acciones han bajado un 35 %. Al mismo tiempo, el S&P 500 ha subido casi un 60 %.

Disney Plus arruinó incluso las estimaciones más alcistas para el crecimiento potencial de los suscriptores, pero gastaron demasiado dinero para conseguir esos suscriptores.

Bob Iger se sentó para una entrevista con David Faber de CNBC hace unas semanas para una autopsia sobre lo que salió mal.

Aquí está Iger sobre por qué las películas y los programas de televisión de Marvel han tenido un bajo rendimiento últimamente:

Soy muy objetivo sobre ese negocio y ha habido algunas decepciones. Nos hubiera gustado que algunos de nuestros lanzamientos más recientes hubieran funcionado mejor. Es una reflexión, no como un problema desde la perspectiva del personal, pero creo que en nuestro celo de hacer crecer significativamente nuestro contenido para servir principalmente a nuestras ofertas de streaming, terminamos demandando más atención durante más tiempo de lo que la gente estaba acostumbrada. Marvel es un gran ejemplo de eso. No habían estado en el negocio de la televisión a ningún nivel significativo. No solo aumentaron su producción de películas, sino que terminaron haciendo series de televisión. Y, francamente, diluyó el enfoque y la atención. Y creo que lo estás viendo, ya que pienso más en la causa que en cualquier otra cosa.

Solo mira el gran volumen de proyectos de Marvel:

Si un poco de algo es bueno, mucho tiene que ser aún mejor, ¿verdad?

Con el tiempo, la calidad y el interés tuvieron que bajar. No hay tantas veces que puedes salvar al mundo de la extinción.

Fue algo demasiado bueno.

La misma regla se aplica a la inversión.

Los inversores tienden a ser demasiado codiciosos durante los mercados alcistas y demasiado temerosos durante los mercados bajistas, a menudo asumiendo demasiado riesgo siguiendo el primero y siendo demasiado conservadores después del segundo.

El Wall Street Journal habló con unos cuantos inversores en una nueva historia sobre lo que es invertir en un mundo con rendimiento de sus ahorros por primera vez en décadas.

Esta es una de las principales razones por las que las tasas de interés más altas no han tenido un impacto tan grande como muchos economistas suponían. Los consumidores están atrapados en bajos costos de préstamo y ahora pueden desplegar sus ahorros en rendimientos de bonos a 5-6%.

Es una locura pensar que ahora puede obtener rendimientos en los bonos del Tesoro de 1 a 3 meses que son casi dos veces más altos que la tasa de su hipoteca a 30 años de hace solo unos pocos años.

Pero aquí es donde este proceso de pensamiento me pierde:

«No nos vamos a hacer ricos con renta fija, pero no lo vamos a perder tirando los dados en el mercado de valores».

Entiendo por qué ciertos inversores se enamoran del dinero en efectivo después de ser llevados a dar un paseo por el mercado de valores.

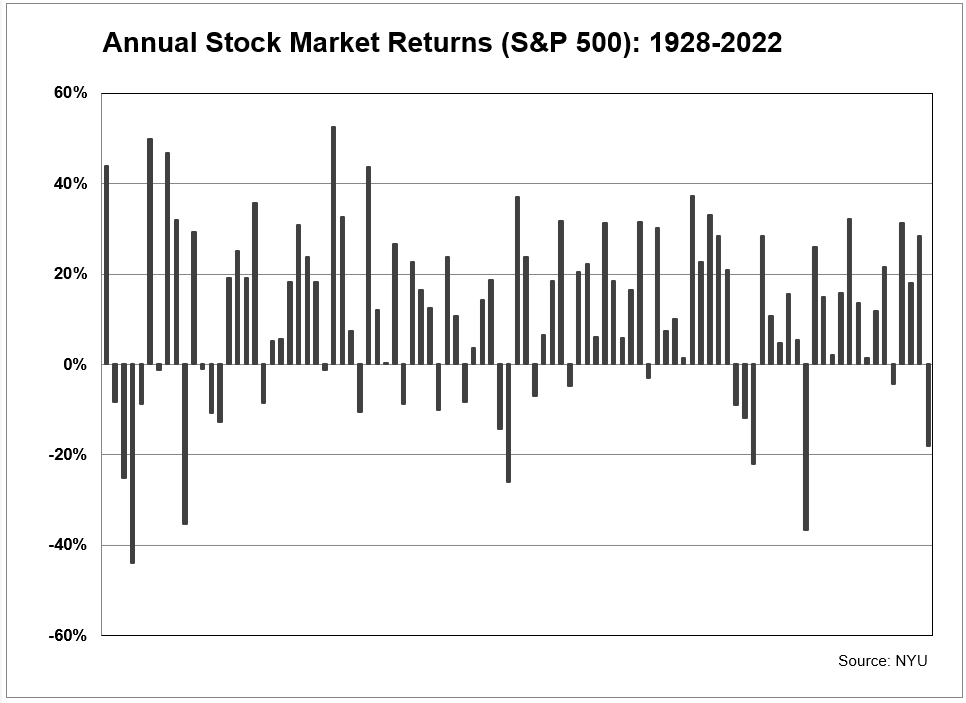

Aquí hay un vistazo a los rendimientos anuales en el mercado de valores de 1928 a 2022:

Están por todas partes. Mucho más años subiendo que años bajando, pero no es un viaje suave por ningún tramo de la imaginación.

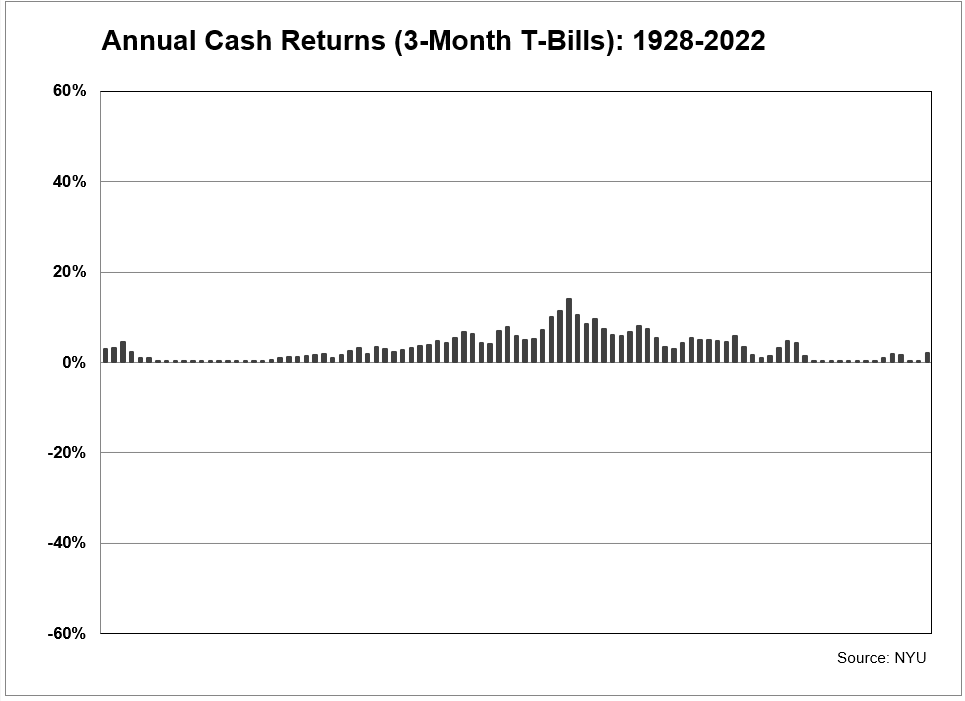

Ahora, aquí hay un vistazo a los rendimientos en efectivo durante este mismo período de tiempo:

Usé la misma escala para cada gráfico por una razón. Ayuda a señalar el punto de que los rendimientos del mercado de valores tienen una gama de resultados mucho más amplia que los rendimientos en efectivo en un año determinado.

No tienes que ser un genio para darte cuenta de que los retornos en efectivo nunca caen. Seguro que no tienes grandes años como en el mercado de valores, pero tu dinero está protegido de las pérdidas.

Una buena oferta, ¿verdad?

¡No hay años de caídas!

Claro, sobre una base nominal, tener efectivo puede protegerte de la volatilidad y las pérdidas.

Pero a largo plazo, mantener dinero en efectivo es un riesgo mucho mayor para la amenaza de la inflación.

De 1928 a 2022, las ganancias nominales de las acciones y el efectivo fueron del 9,6 % y el 3,3 %, respectivamente. Durante ese mismo período de tiempo, la inflación era del 3 % anual.

Esto significa que los rendimientos reales después de la inflación de las acciones y el efectivo fueron más como el 6,6 % y el 0,3 %.

El efectivo puede ayudar a corto plazo, pero apenas se mantiene al día con la inflación a largo plazo.

Las acciones pueden ser dolorosas a corto plazo, pero siguen siendo su mejor opción para vencer la inflación a largo plazo.

No hay nada de malo en utilizar inversiones conservadoras en su cartera. El efectivo y los bonos a corto plazo pueden desempeñar un papel en términos de ayudarle a satisfacer las necesidades de liquidez a corto plazo, reduciendo la volatilidad general de la cartera y manteniendo sus emociones bajo control cuando el mercado de valores pierde la cabeza de vez en cuando.

Los ahorradores tienen derecho a entusiasmarse con los mayores rendimientos de sus ahorros.

Sin embargo, a menos que seas muy rico, la mayoría de las personas no tienen la capacidad de mantener todo su dinero en inversiones ultraconservadoras si desean mejorar sus niveles de vida.

Tener mucho dinero en efectivo podría parecer el movimiento prudente en este momento, teniendo en cuenta dónde están los rendimientos a corto plazo.

Pero siempre es bueno tener un poco de equilibrio entre el corto plazo y el largo plazo para repartir tus apuestas.

Demasiado de algo bueno a veces puede ser malo.