Las grandes empresas tecnológicas se han lanzado a la industria de los semiconductores. Amazon, Google, Tesla y otros han desarrollado semiconductores para utilizarlos en sus propias operaciones en lugar de comprar todos sus semiconductores a Nvidia, Intel y similares. Los chips personalizados adaptados a los requisitos específicos de su empresa pueden funcionar mejor y son más baratos de fabricar que comprar chips de otras empresas en el mercado.

En el caso de los chips para servidores de IA, las empresas sin duda buscan ahorrar dinero desarrollando una alternativa a los chips de Nvidia, que en el caso de sus GPU A100 pueden venderse entre 20.000 y 25.000 dólares cada una en eBay. Los costos pueden acumularse rápidamente. OpenAI, por ejemplo, necesitará más de 30.000 GPU A100 de Nvidia para la comercialización de ChatGPT, informó un artículo del 18 de abril en TheVerge.com.

A continuación se muestra el progreso que están logrando algunas empresas de tecnología en el diseño de sus propios chips:

(1) Amazon participa. A principios de la semana pasada, Amazon dijo que invertirá hasta 4 mil millones de dólares en Anthropic, una empresa de inteligencia artificial (IA) con un chatbot de IA llamado “Claude 2”. Anthropic utilizará Amazon Web Services (AWS) como su principal proveedor de nube y utilizará semiconductores diseñados por AWS para entrenar modelos de IA con grandes cantidades de datos.

Anthropic utilizará chips AWS Trainium e Inferentia para construir, entrenar e implementar futuros modelos básicos. Las dos empresas también colaborarán en el desarrollo de la futura tecnología Trinium e Inferentia. Los dos chips se consideran una alternativa menos costosa y más accesible a los chips Nvidia utilizados para los mismos fines.

Amazon impulsó sus esfuerzos en el desarrollo de chips en 2015 cuando compró Annapurna Labs, una startup israelí. Desde entonces, produce Graviton y Nitro, chips utilizados en sus servidores. Ahora Amazon tiene un paquete de IA para ofrecer a sus clientes. Además de Anthropic, Amazon puede ofrecer a sus clientes sus chips Trainium e Inferentia; Titán, un gran modelo de lenguaje; y Bedrock, un servicio para ayudar a los desarrolladores a mejorar el software utilizando IA generativa. Algunos creen que tener sus propios chips de inteligencia artificial (que Microsoft no tiene) se convertirá en un diferenciador para Amazon, según informó un artículo de la CNBC del 21 de agosto sobre los esfuerzos de Amazon.

(2) Google también tiene chips de IA. Google ha desarrollado unidades de procesamiento tensorial personalizadas, chips diseñados para acelerar tareas de aprendizaje automático como el reconocimiento de imágenes, el procesamiento del lenguaje natural y el análisis predictivo. Sólo los clientes de Google Cloud acceden a los chips.

Google también ha desarrollado chips Tensor para sus teléfonos Pixel junto con Samsung. Según se informa, Google está trabajando para diseñar su primer conjunto de chips totalmente personalizado, el Tensor G5, para 2025 sin la ayuda de Samsung, según informó un artículo de Tom’s Guide del 7 de julio. TSMC se encargaría de la producción del chip.

(3) Tesla tiene a Dojo. Tesla ha construido el chip Dojo para entrenar redes de inteligencia artificial en centros de datos. Los chips están diseñados y construidos para “el máximo rendimiento, rendimiento y ancho de banda en cada granularidad”, afirma el sitio web de la compañía. Los chips se utilizan en la supercomputadora Dojo de la compañía, revelada por primera vez en 2021, y se utilizan para entrenar los modelos de inteligencia artificial autónomos de Tesla. Puede analizar rápidamente el extenso video de la compañía desde su flota de vehículos, informó un artículo del 25 de septiembre en DriveTeslaCanada.ca. El sistema también podría utilizarse en robótica y otros sistemas autónomos. Tesla utiliza Taiwan Semiconductor Manufacturing Co. para fabricar los chips Dojo y, según se informa, ha duplicado su pedido este año, según el artículo.

(4) Meta y Microsoft en la mezcla. Microsoft está trabajando en el desarrollo del chip Althena AI, que podría reemplazar a los chips Nvidia. Según se informa, el proyecto, que comenzó en 2019, dará como resultado chips que estarán disponibles para los empleados de Microsoft y Open AI el próximo año.

Meta también está trabajando en un chip para sus servicios de inteligencia artificial. El Meta Training and Inference Accelerator (o chip MTIA) en combinación con GPU supuestamente ofrece un mejor rendimiento, menor latencia y mayor eficiencia, informó un artículo del 18 de mayo en TheVerge.com. No se espera que salga hasta 2025.

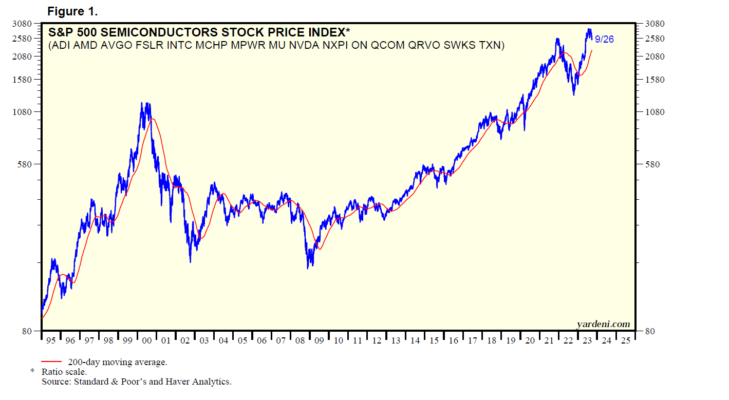

(5) Datos de rendimiento de la semiindustria. El índice de precios de las acciones de S&P 500 Semiconductors ha subido un 66,2% hasta el año hasta el cierre del martes, aunque ha bajado un 11,5% desde su máximo histórico del 1 de agosto (Fig. 1). Nvidia ha tenido un gran impacto en la industria este año. Sus acciones han subido un 188,9% hasta el año hasta el cierre del martes. Si la empresa fuera eliminada del índice de precios de acciones de S&P 500 Semiconductors, el índice subiría sólo un 23,2% hasta la fecha.

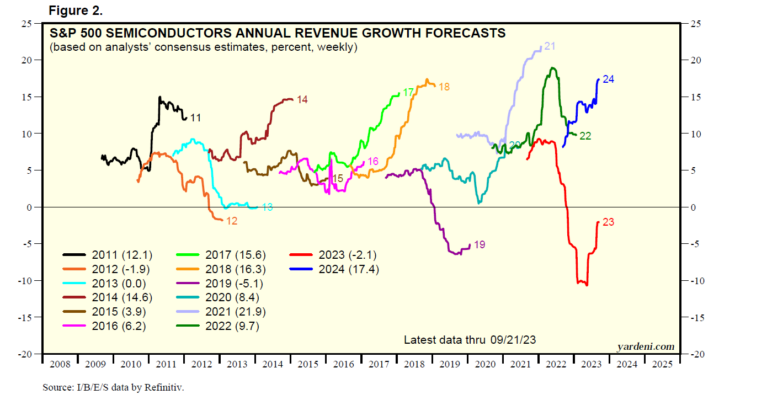

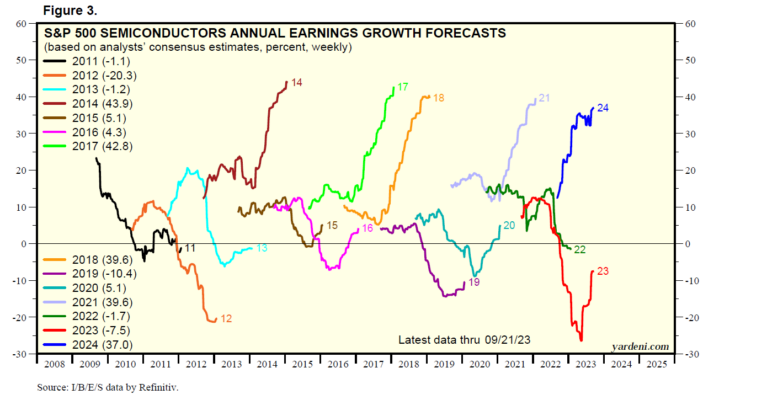

Las acciones de semiconductores se han recuperado antes del repunte previsto en el crecimiento de los ingresos y las ganancias el próximo año. Se espera que el crecimiento de los ingresos de la industria pase de una disminución del 2,1% este año a un aumento del 17,4% en 2024 (Fig. 2). Asimismo, se espera que las ganancias disminuyan un 7,5% este año, pero aumenten un 37,0% en 2024 (Fig. 3). Si las ganancias de Nvidia se eliminaran de la industria de semiconductores, la tasa de crecimiento de los ingresos futuros de la industria caería del 15,6% al 7,9% y su crecimiento de las ganancias futuras caería del 35,5% al 20,6%.

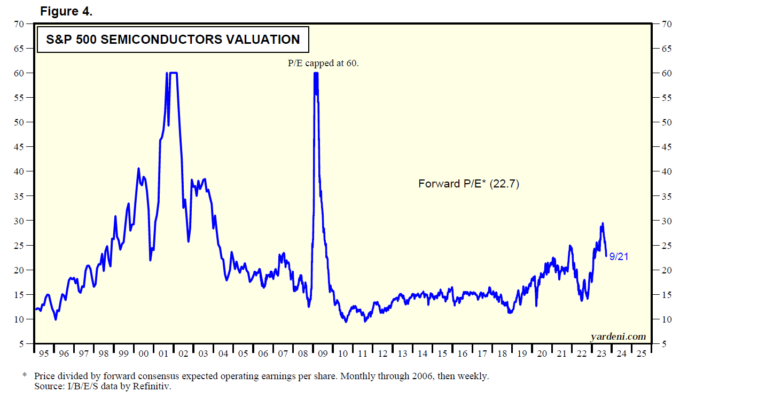

El P/E adelantado de la industria de semiconductores alcanzó un máximo de 29,5 a mediados de julio y actualmente se sitúa en 22,7 (Fig. 4). Pero a medida que las ganancias se recuperen el próximo año, la relación precio-beneficio anticipada de la industria cíclica debería caer. Si se eliminara del cálculo el P/E adelantado de Nvidia de 28,3, el P/E adelantado de la industria sería de sólo 19,0.