- Se definirá, estudiará y analizará un sencillo sistema de trading que nos permitirá reincorporarnos a movimientos potenciales filtrados por la media móvil simple usando el Commodity Channel Index o CCI.

- Artículo publicado en Hispatrading 17.

Continuamos aportando ideas sobre métodos de inversión a corto plazo, en concreto, referidas a estrategias de trading cuantitativas de diversa naturaleza, que permitan al trader con menor experiencia aportar las bases que, posteriormente, le ayuden a crear su propio sistema o método de especulación.

Cada inversor tiene sus propias particularidades que le hacen capaz de trabajar un método distinto al de otro, entre dichas particularidades, podemos localizar las siguientes: habilidad matemática, habilidad analítica, habilidad psicológica, etc. Dichas características son diferentes para cada participante de mercado por lo que, cada método, será diferente y ajustado a todas ellas.

De lo comentado anteriormente, se deriva la imposibilidad de crear el método de trading que gane al mercado de manera continuada, puesto que ni el mercado es siempre constante ni el agente de mercado es único.

El método del Commodity Channel Index (CCI) es un método de señales de entrada y salidas al mercado que utiliza el propio indicador CCI como instrumento principal. El CCI está catalogado como un oscilador de momento, que no es otra cosa que la medición o cuantificación numérica de la fuerza en un momento dado de activo o mercado subyacente. A valores más altos, mayor fuerza y en mejor momento se encuentra y viceversa.

Creado por Donald Lampert en 1980, éste indicador puede utilizarse en varios timeframes o escalas temporales sin que su eficacia se vea mermada. Inicialmente su uso estaba pensado para el mercado de las commodities, de ahí su nombre, no obstante, con el paso del tiempo y el aumento de popularidad, hoy en día, el CCI puede aplicarse a cualquier tipo de mercado y/o instrumento.

La utilización de ésta herramienta que nos aporta el Análisis Técnico tiene dos vertientes principales; la primera de ellas se basa en su uso como localizador de divergencias con el precio y, la segunda vertiente, como localizador de zonas de sobrecompra y de sobreventa acumulada.

No entraremos en la fórmula de cálculo de dicho oscilador, puesto que no es el objetivo del presente artículo la descripción explícita del CCI, pero si nos centraremos a continuación en una de las variantes que Lambert introdujo sobre la utilización para operar en el mercado bursátil.

Así pues, comenzamos a describir las reglas que configurarán el sistema de trading bajo estudio:

Características del Sistema:

Como se ha mencionado anteriormente, es un método que puede aplicarse a cualquier marco temporal (gráfico en escala semanal, diaria, horario, etc.), y a cualquier mercado en el que el participante quiera operar.

Esto mejora al indicador, puesto que una mayor utilización del CCI permite una mayor democratización del mismo y, por ende, una mayor efectividad.

El oscilador de momento CCI, permite en otras cosas que ya se han descrito, operar en momentos laterales de mercado ya que emiten señales potenciales de giro gracias, a su vez, a su tipología adelantada al precio.

Entonces, si tenemos un indicador que, a priori, nos anticipa señales potenciales en movimiento de consolidación, la idea que seguramente se nos viene a la mente a todos es la de filtrar esas señales potenciales con otro tipo de indicador, de otra naturaleza, que nos permita obtener señales de entrada y/o salida del mercado más eficientes.

Pues bien, aquí es donde entran en juego las medias móviles, de carácter simple, cuya evolución seguidora de tendencia nos permitirá, por un lado, tener activos en tendencia (ya sea ésta alcista o bajista) y, por otro lado, la función del oscilador CCI que nos aportará esas señales necesarias en esos momentos que entenderemos de consolidación.

Configuración del Sistema:

Ya conocemos las dos herramientas para la construcción de nuestro método bajo estudio que son el CCI de 20 periodos y dos medias móviles simples de 7 y de 55 periodos.

Los periodos, como es lógico, pueden ser aplicados según el perfil de cada participante de mercado en base a sus horizontes temporales de inversión. Pero la idea básica debe ser respetada escrupulosamente, puesto que una de las medias debe estar ajustada al precio (en nuestro estudio es la de 7 periodos) y otra más de medio plazo (en nuestro caso de 55 periodos) que nos ayude a identificar la tendencia al más estricto corto plazo con la tendencia a corto plazo.

La utilización del periodo 20 para el CCI es la básico y más utilizado, aunque intentaremos buscar periodos intermedios entre ambas medias móviles en el CCI, esto es, si por ejemplo, las medias móviles de un participante son las de 10 y 30 periodos, el periodo del CCI debería estar entre 10 y 30 exclusive.

Reglas del Sistemas:

1.Señales de Entrada:

Obtendremos una señal larga (alcista) cuando el oscilador CCI(20) supere al alza la zona de sobrecompra, esto es, los +100 puntos. Esta señal nos aporta la seguridad que el activo se encuentra en un momento fuerte pero, dicha señal únicamente será válida para nosotros si se produce una vez que las medias móviles simples de 7 y 55 periodos se encuentran ordenadas en estructura alcista, esto es, la media móvil simple de 7 periodos por encima de las media móvil simple de 55, cuya lectura será la de un activo o instrumento subyacente con fuerza al más estricto corto plazo que nos puede habilitar para operarla.

La Figura 1 muestra unos ejemplos claros de lo que entenderíamos como una señal de entrada inminente en largo.

A finales del ejercicio 2012 el activo nos aportaba una señal de entrada en largo, cuando el CCI(20) entró en zona de sobrecompra, superando así los +100 puntos, las medias móviles se encontraban recientemente ordenadas al alza validando la señal que, posteriormente, se confirmó.

Otra señal válida la aportó el sistema en el mismo activo a principios del mes de SEP13, cuando, nuevamente, el CCI(20) entraba en zona de sobrecompra y las medias móviles de 7 y 55 periodos se encontraban ordenadas en estructura alcista siendo corroborada con nuevas alzas.

No obstante, es igual de importante detenerse a analizar las señales falsas de las que el filtrado por las medias móviles nos protege.

Como por ejemplo, la señal acontecida a mediados del mes de ABR13 cuando el oscilador de momento CCI(20) entraba en zona de sobrecompra, cruzando los +100 puntos pero, las ordenación de las medias móviles no validaba dicha señal que, bien es cierto la cotización del activo subió, pero fue de manera muy puntual y derivando, finalmente, en un movimiento de consolidación que, inclusive, volvió a aportar una nueva señal de entrada en falso a finales del mes de JUL13. Dicho movimiento de consolidación se resolvió al alza con la señal válida comentada anteriormente de principios del mes de Sep13.

La Figura 2 se muestra un ejemplo de lo que entenderíamos como una señal de entrada inminente en corto o estrategia bajista.

El segundo activo subyacente nos aportaba señal de entrada en corto a mediados del mes de FEB13 tras la entrada en zona de sobreventa del CCI(20), esto es, cruzar hacia abajo los -100 puntos y tras la validación de la ordenación de la medias móviles simples en estructura bajista (MMS 7 < MMS 55).

Nuevamente, a principios del mes de NOV13, se vuelven a dar las condiciones cuantitativas necesarias para que el participante de mercado pueda abrir una ventana de trading en corto.

No obstante, como comentado en la descripción de las estrategias alcistas, no es suficiente con ver las señales válidas del sistema o método de inversión, si no que es imprescindible, para la evaluación de cualquier sistema, analizar la señales en falso y comprobar si el filtrado aplicado funciona.

El presente ejemplo, tenemos una señal válida pero que resulta perdedora a mediados de le mes de AGO13, sin embargo, se produce tras una señal impecable bajista que nos hubiera retornado jugosas rentabilidades. Como he dicho en la introducción del artículo, no hay sistema eficaz al 100%. Lo importante, es tener un sistema o método de inversión rentable y fiable a largo plazo.

2.Señales de Salidas:

Llegados a éste punto, es momento de conocer en qué momento debemos salir de la estrategia, para ello, tenemos que explicar tres puntos:

En primer lugar, la señal de salida básica del sistema ideado por Lambert era la entrada en zona de sobreventa del oscilador (CCI < -100) bajo una estrategia alcista y, una señal de salida cuando el oscilador entrase en zona de sobrecompra (CCC > +100 ) bajo una estrategia bajista.

Lo comentado en el párrafo anterior está muy bien para aprovechar las señales buenas como la presentada en la Figura 2, sin embargo, somos muy inocentes si creemos que todas las señales serán como esa, por eso, es necesario establecer los otros dos puntos:

En segundo lugar, una señal de salida que, personalmente recomiendo y siempre aplico, es la de un stop de beneficios, esto es, cerrar la operación si he ganado un determinado % o valor absoluto que previamente he situado. Esto nos ayudará a obtener una estrategia más clara y obtener del mercado lo que queríamos de él, aumentando así la seguridad y autoconfianza en nosotros mismos y en nuestra operativa. En el ejemplo actual, aplicamos un objetivo de beneficio relativo del 15%.

Por último y en tercer lugar, al igual que aplicábamos un stop profit a los beneficios, es obligatorio configurar un stop loss previo a nuestras operativas. Éste puede ser de del 2% y es el aplicado para el siguiente análisis de BackTesting.

Debemos aplicarlas todas y que se ejecute la primera de ellas, obteniendo así plusvalías seguras en caso de una evolución a nuestro favor y, en caso contrario, cortar rápidamente las pérdidas en el supuesto de una señal válida pero que finalmente se gira en nuestra contra.

BackTesting:

1.Resultados del Sistema:

Antes de continuar, es necesario poner sobre la mesa que el objetivo de análisis de BackTesting que se va a desarrollar atiende a una exposición a modo de ejemplo sobre una primera aproximación del mismo. Por tanto, es momento de analizar la tabla con los principales ratios que nos arroja el sistema bajo estudio.

Por último, indicar que el estudio del BackTesting se ha realizado sobre todos los mercados y activos que componen los principales mercados europeos, esto es, EURONEXT, FTSE 100, DAX 30 y MCE durante un periodo de 2 años:

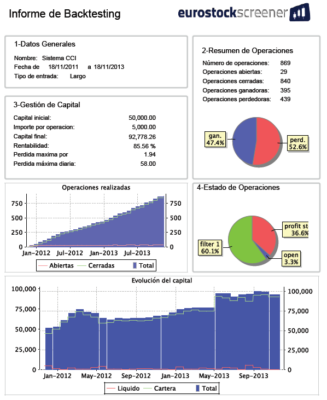

Figura 3. Ratios del Sistema. Fuente: EuroStockScreener.com.

Se comenzó a operar con una cartera hipotética de 50.000€ y, tras dos años aplicando éste método de trading, se habría obtenido un montante bruto de 92.778,26€, lo que supone un 85,56% de rentabilidad.

Con casi la mitad de operaciones ganadoras (47%) y un ratio ganancia/pérdida del 1.51 nos indica que, pese al número de operaciones perdedoras (53%), ganaremos 1,51€ por cada € invertido bajo el sistema bajo estudio. Esto es así por la rapidez en cortar las operaciones perdedoras y el mantenimiento de las operaciones que nos están aportando beneficios gracias al Risk Management y Money Management aplicados en la configuración de sistema presentado.

Presenta un DrawDown, del 13,04%, que es el dato verdaderamente importante de un sistema así como la continuidad a largo plazo de la evolución del capital en cartera.

2. Informe del BackTesting:

En la Figura 4 observamos el informe del estudio en el pasado que nos aporta, de manera muy gráfica, los resultados obtenidos en el mismo así como la evolución durante el periodo de estudio del capital obtenido, cuya evolución positiva fiable y su bajo drawdown permiten concluir que, a priori, podríamos estar ante una buena base de trading a explotar.

El número de operaciones (869) durante el periodo de análisis, esto son los 2 años, supone una media aproximada de casi 2 (1,6) operaciones por día de cotización, siendo el importe por operativa, como máximo, de 5.000€ hasta que el capital de 50.000€ se encuentre al 100% invertido en hasta un máximo de 50 operaciones simultáneas abiertas, condición aplicada a todos los sistemas publicados a modo de ejemplo.

El Sistema presenta un 47% de las operaciones con beneficio (395) y un 53% de operaciones perdedoras (439). El principal motivo del alto número de operaciones con pocos beneficios es la introducción de 3 filtros de salida que nos protegen de las estrategias que evolucionen desfavorablemente y nos permiten capitalizar las ganancias gracias al stop de beneficios en concreto.

Conclusión:

Hemos analizado un método de trading a corto plazo que nos permite conjugar criterios naturales de las medias móviles, es decir, indicaciones de que el precio se encuentra bajo una determinada estructura y, por otro lado, los criterios naturales de un oscilador de momento como es el Commodity Channel Index.

Ambos criterios, perfectamente compatibles, permiten al participante de mercado poder beneficiarse de las potenciales señales aportadas por uno de los criterios filtradas por el segundo de los criterios, lo que en definitiva, aumenta la eficiencia de la estrategia y nos permite alcanzar un nivel de eficacia superior al que obtendríamos si utilizáramos únicamente un criterio.

Es vital filtrar lo máximo posible las señales de entrada de un método o sistema así como analizar y estudiar las señales falsas detectadas por el mismo (ver Figura 1). La consistencia a largo plazo dependerá directamente de lo anteriormente comentado.

Finalmente, hemos logrado un sistema que nos devuelva un 85,56% de rentabilidad bruta, es decir, sin tener en cuenta ningún tipo de comisiones ni de ajuste por inflación, durante el periodo analizado con un DrawDawn del 13,04% y una evolución de capital positiva a largo plazo.

Para finalizar, es preciso recordar que, el método estudiado se ha presentado a modo de ejemplo y que, en ningún momento, constituye una recomendación para su aplicación en operativa real.