- ¿Pueden ayudarnos los indicadores de sentimiento a tomar buenas decisiones de inversión? ¿Cuándo es el mejor momento para usarlos? En este artículo veremos tres, de los principales, indicadores de sentimiento, usados por los traders.

- Artículo publicado en Hispatrading 42.

Un mercado es eficiente si los precios de los activos, que cotizan en él, reflejan toda la información disponible. Además, cada vez que apareciese una nueva información, el precio debería recogerla rápidamente. En un mercado así, valor y precio coincidirían en todos los activos. Como todos los participantes dispondrían de la misma información, sería imposible obtener un rendimiento sobre la media de forma consistente, salvo por puro azar.

Para que este mercado existiese, se deberían dar algunas características, además de que todos los participantes tuvieran el mismo acceso a la información. Principalmente, los participantes del mercado deberían actuar racionalmente en base a la nueva información que recibiesen.

No hay que ser un experto en finanzas conductuales para darse cuenta de que los seres humanos estamos muy lejos de actuar racionalmente. Las emociones juegan un papel importante en nuestra toma de decisiones, en todos los ámbitos. También en las inversiones. Ahí están todos los descubrimientos de la behavioral finance para demostrarlo.

La consecuencia lógica de aceptar lo anterior es que los mercados no deberían ser eficientes. Sin embargo, la gran mayoría de estudios demuestran que efectivamente los mercados son eficientes (o, al menos, bastante eficientes). Las noticias se reflejan rápidamente en los precios (tanto las macro como los resultados empresariales, etc.). Y el hecho de que no haya muchos gestores capaces de batir a sus índices, de referencia, consistentemente es también una prueba de ello. Y lo cierto es que incluso entre quienes los baten, casi ninguno puede considerarse verdaderamente un outlier.

Obviamente, el tema da para mucho más que un breve artículo, pero es relevante tenerlo en cuenta a la hora de realizar un análisis, sea del tipo que sea. En este contexto, parece sensato asegurar, inspirado por las ideas Andrew Lo, que lo más probable es que los mercados que tienden a la eficiencia, pero no son completamente eficientes. Es decir, que ninguna estrategia de inversión generará resultados sobre la media de forma consistente a lo largo del tiempo y será necesario, por lo tanto, irse adaptando al entorno cambiante. Por eso es tan necesario diversificar entre estrategias.

Hemos desarrollado tres ideas hasta ahora: que el mercado es bastante eficiente, que no debería serlo porque los seres humanos no siempre actuamos racionalmente y que no siempre funcionan las mismas estrategias. Una consecuencia de las tres podría ser que existen momentos en el que la irracionalidad de los actores del mercado llega a tal extremo que impide que precio y valor coincidan. Esto podría aprovecharse para batir al mercado durante un tiempo, hasta que la irracionalidad vuelva a niveles normales. Y es en este contexto en el que cobran sentido los indicadores de sentimiento de mercado.

Los indicadores de sentimiento son aquellos que tratan de medir las expectativas del mercado, para averiguar si son o no racionales.

El mejor indicador de sentimiento es, sin duda, el propio precio. Como dijo Homma, padre de las velas japonesas, “para saber del mercado, pregunta al mercado”. El problema está en que en absoluto, el mercado nos dirá si coincide el valor con el precio. Tenemos que comparar el precio con algo: consigo mismo (precio actual frente al histórico, base del análisis técnico) o frente a datos del balance de las empresas que lo componen, como por ejemplo frente a sus beneficios o las ventas (base del análisis fundamental).

En este sentido, todo análisis puede considerarse análisis del sentimiento. Por ejemplo, si utilizamos el PER (veces que los beneficios están contenidos en el precio de una acción) como indicador, sabremos que las valoraciones son útiles en plazos largos, pero es mala idea utilizarlas para hacer market timing. Por tanto, cabe pensar que hay momentos de mercado donde es racional que las valoraciones sean superiores a la media, hasta que llegan a un determinado nivel que es insostenible.

Indicadores puros de sentimiento, en todo caso, son aquellos que comparan los precios actuales con otros activos (por ejemplo renta fija frente a renta variable a través del EYG, pero también la evolución de activos refugio frente a cíclicos, etc), con sus propios componentes (número de empresas haciendo máximos) o con el posicionamiento de los inversores (Ratio Put/Call o la encuesta de American Investors).

Índice VIX

Uno de los indicadores más conocidos es el VIX. Muy en resumen, mide la volatilidad que los operadores esperan los siguientes 30 días. Suele repuntar cuando los mercados caen y por eso se llama índice del miedo. Invertir en el VIX, al alza o a la baja, es complejo y algo que debería estar reservado sólo a aquellos inversores más sofisticados que entienden bien las características propias de los productos disponibles.

Como indicador, el VIX es un ejemplo de cómo beneficiarse de la “teoría de la opinión contraria”. Esta filosofía defiende que, en momentos muy extremos, merece la pena posicionarse en contra de la mayoría del mercado.

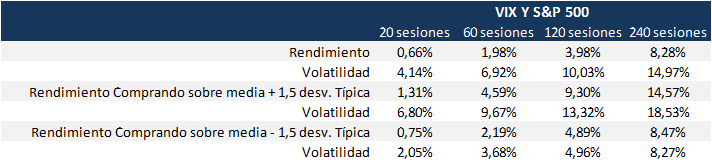

Para el caso del VIX es interesante, porque aunque su correlación negativa coincidente con el S&P 500 es muy alta (cuando el S&P 500 tiene rendimientos negativos el VIX suele repuntar), su correlación con los rendimientos futuros es cero o incluso positiva. En este sentido, es interesante observar los repuntes fuertes del VIX (cuando se sitúa sobre 1,5 desviaciones típicas de su media). Estos momentos suelen haber dado interesantes oportunidades de compra.

Estos resultados no son en sí mismo una estrategia sino soporte a la base teórica para construir una.

Cabe destacar que esta estrategia no ha funcionado del otro lado: niveles del VIX históricamente bajos no han sido seguidos de caídas del S&P 500. El VIX presenta cierta asimetría en sus retornos a la media y suelen ser más rápidos cuando está sobre la media que cuando está por debajo.

Ratio Put/Call

Otro conocido indicador de sentimiento es el Ratio Put/Call. Este ratio mide, sencillamente, el volumen de opciones Put entre el volumen de opciones Call. A grandes rasgos las opciones Put suelen usarse para tomar posicionamientos bajistas y las Call para posicionamientos alcistas. Si este indicador repunta significa que o hay más volumen de Puts o menos de Calls y por lo tanto que la percepción del riesgo de los operadores aumenta. Del mismo modo, si el indicador cae suele indicar que hay mayor complacencia.

Cabe destacar que los backt-tests que he realizado sobre este indicador muestran resultados bastante pobres. Por ejemplo, una estrategia basada en estar 100% en Renta Variable en extremos alcistas, 100% en bonos en extremos bajistas y 50%/50% en el resto de escenarios, no es capaz de batir una estrategia simple 50% Renta Variable, 50% Bonos.

La estrategia anterior está realizada utilizando el indicador agregado del CBOE (lo que se conoce como Put/Call Ratio Composite o Total). Incluye opciones sobre acciones y sobre índices. A veces se le critica que incluya índices porque muchos inversores utilizan los índices para hacer hedges y estrategias de valor relativo, lo que lo distorsiona un poco como medida de posicionamiento. No obstante, utilizando el Equity Put/Call Ratio los resultados no varían demasiado.

Finalmente, cabe añadir que este tipo de índices también se calculan en otros mercados organizados, como el ICE. Con todo, los más seguidos suelen ser los del CBOE.

Encuesta de la American Association of Individual Investors

El último indicador de sentimiento del que quería hablar en el artículo es de la encuesta de sentimiento a inversores realizada por la American Association of Individual Investors. Es cierto que cabe criticarle que los indicadores basados en encuestas podrían ser menos fiables que los basados en mercado, pero lo cierto es que lo interesante es ver una combinación de ambos y sus posibles divergencias, tanto entre ellos como frente al mercado.

Desde 1987, cada semana se les hace la misma pregunta a los miembros de AAII: ¿Crees que la bolsa subirá, bajará o se mantendrá como está dentro de 6 meses? Y cada jueves se publican los resultados.

Hay muchas formas de tratar los datos publicados, pero quizá los resultados más interesantes se encuentren en el conocido como Bull/Bear Ratio. Este indicador es tan sencillo como dividir el porcentaje de alcistas entre los bajistas. Algunos añaden los neutrales a los alcistas, pero los resultados no cambian significativamente. Los backtests sobre este indicador son sorprendentemente buenos.

Fuente: Bloomberg y Morabanc Asset Management

En general, cuando el indicador alcanza extremos bajistas (miedo) hubiera sido una buena idea añadir, dando buenos resultados incluso en los plazos más largos, y reducir en los extremos alcistas.

De nuevo, no es una estrategia en sí misma, ni un indicador infalible. Pero prueba cierta tendencia que da base a la teoría de la opinión contraria. En línea con lo visto en el VIX, prueba la teoría inicial: aunque los mercados tiendan a ser eficientes, hay momentos donde no lo son y vence la irracionalidad de los inversores.

Y estos son justo los momentos en los que actuar.