![]()

Las criptomonedas son una clase de activos que no es fácil de ignorar en el mundo moderno. En febrero de 2023, la capitalización del mercado cripto fue de alrededor de 1,1 billones de dólares, lo que es aproximadamente la mitad del valor de todos los billetes y monedas estadounidenses en circulación. Con propiedades bastante diferentes de otras opciones de inversión, podría resultar útil para un inversor comprender y navegar bien por este mercado. Los autores Campbell R. Harvey, Tarek Abou Zeid, Teun Draaisma, Martin Luk, Henry Neville, Andre Rzym y Otto Van Hemert en su artículo An Investor’s Guide to Crypto (julio de 2022), ofrecen una visión interesante para cualquier persona dispuesta a entrar en este mercado.

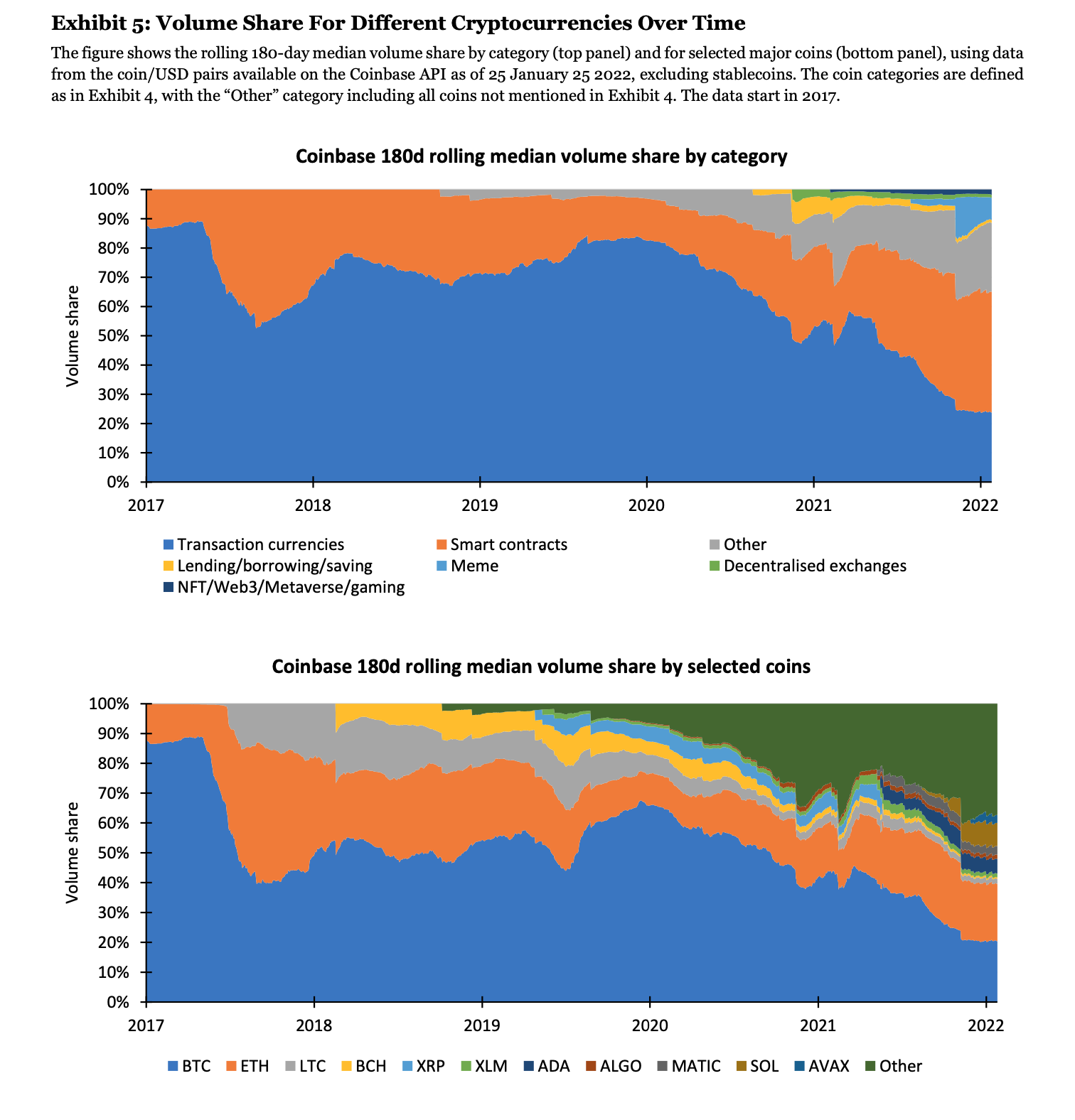

En primer lugar, los autores clasifican el universo de inversión de las criptomonedas en 7 grupos dependiendo de su propósito y/o naturaleza. Estas son criptomonedas de transacción (como Bitcoin), contratos inteligentes (p. ej. Ethereum), intercambios descentralizados, que permiten al usuario intercambiar una criptomoneda por otra (p. ej. SushiSwap), préstamos, deuda y criptomonedas relacionadas con el ahorro (p. ej. Aave y Compound), criptomonedas meme (Dogecoin), stablecoins y el último grupo son criptomonedas vinculadas a Web3, plataformas de juegos, metaverso y NFT.

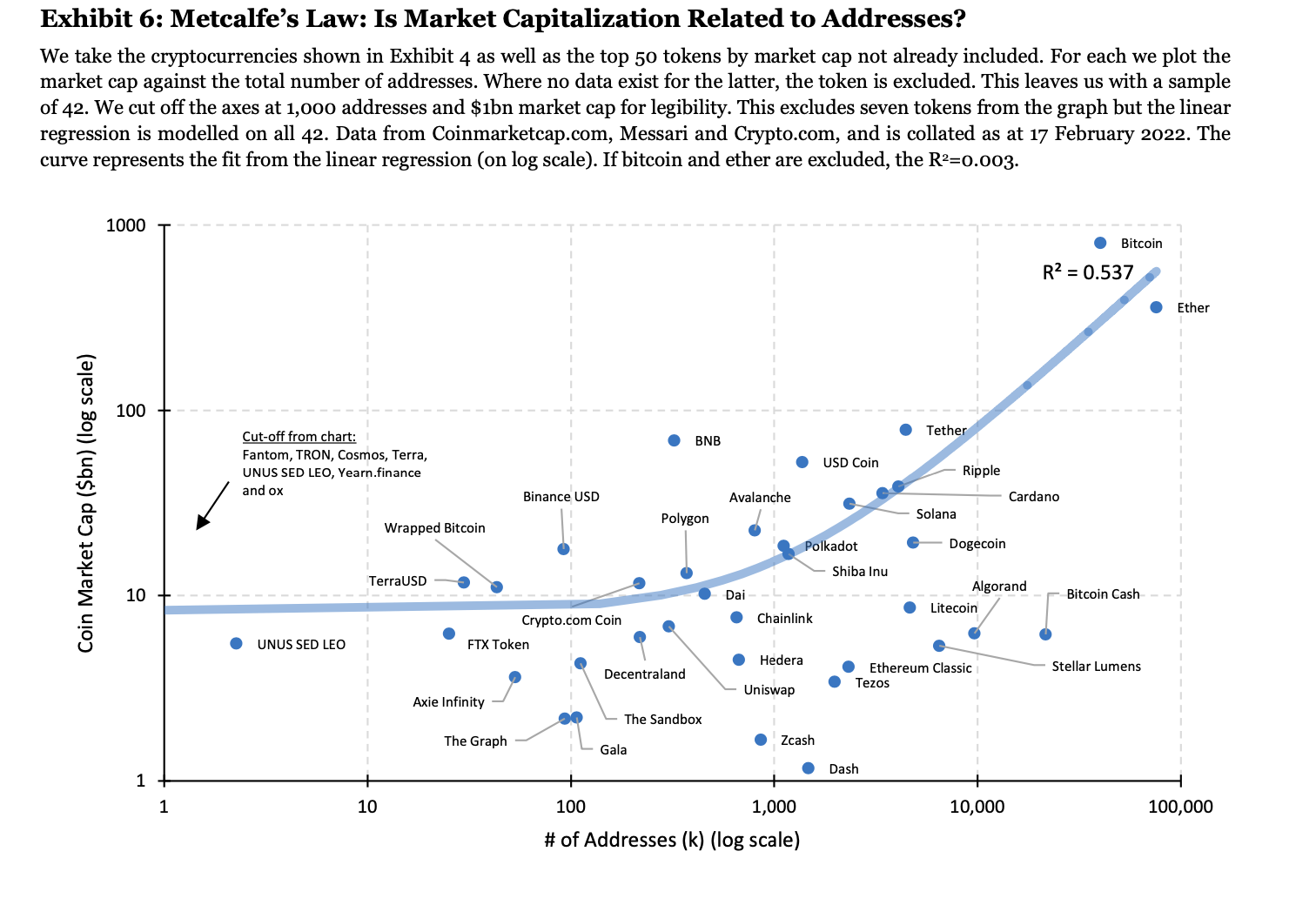

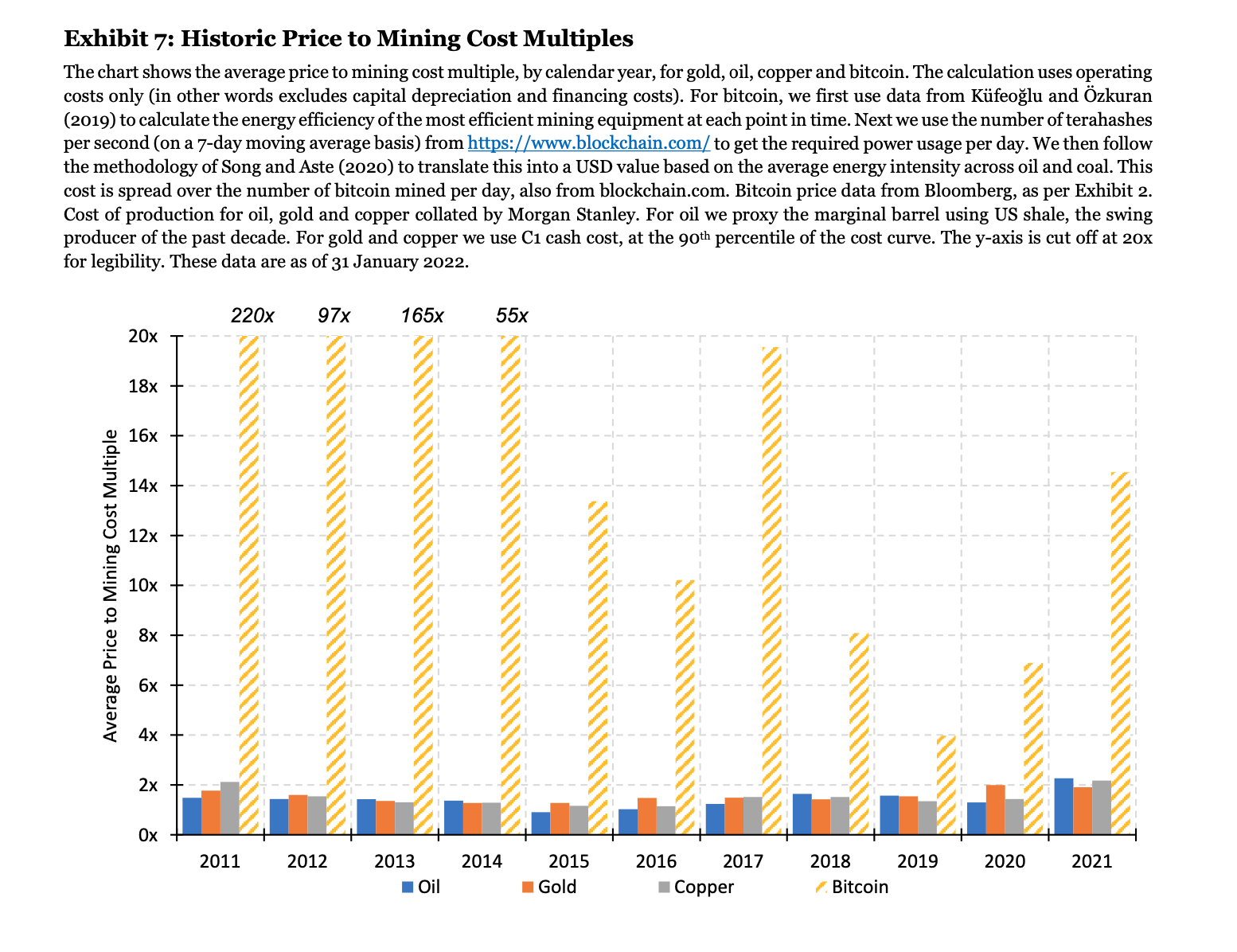

El estudio revisa algunas formas populares de valorar las criptomonedas. Una forma es la llamada Ley de Metcalfe, que simplemente significaría observar el número de participantes para un token dado. Los autores argumentan, sin embargo, que si bien esta métrica influye en la valoración, en sí misma, no es suficiente para explicar la valoración de las criptomonedas. Otra comparación común es la del bitcoin y el oro. Si bien los autores no están de acuerdo con que el bitcoin sea «el oro digital», es una idea frecuente entre los inversores. Sin embargo, si se tomara como cierto, otra forma de valorar el bitcoin sería como un múltiplo del costo de la minería (ver la comparación en la prueba 7). También se tienen en cuenta el análisis de flujo frente al análisis de las acciones y el valor relativo.

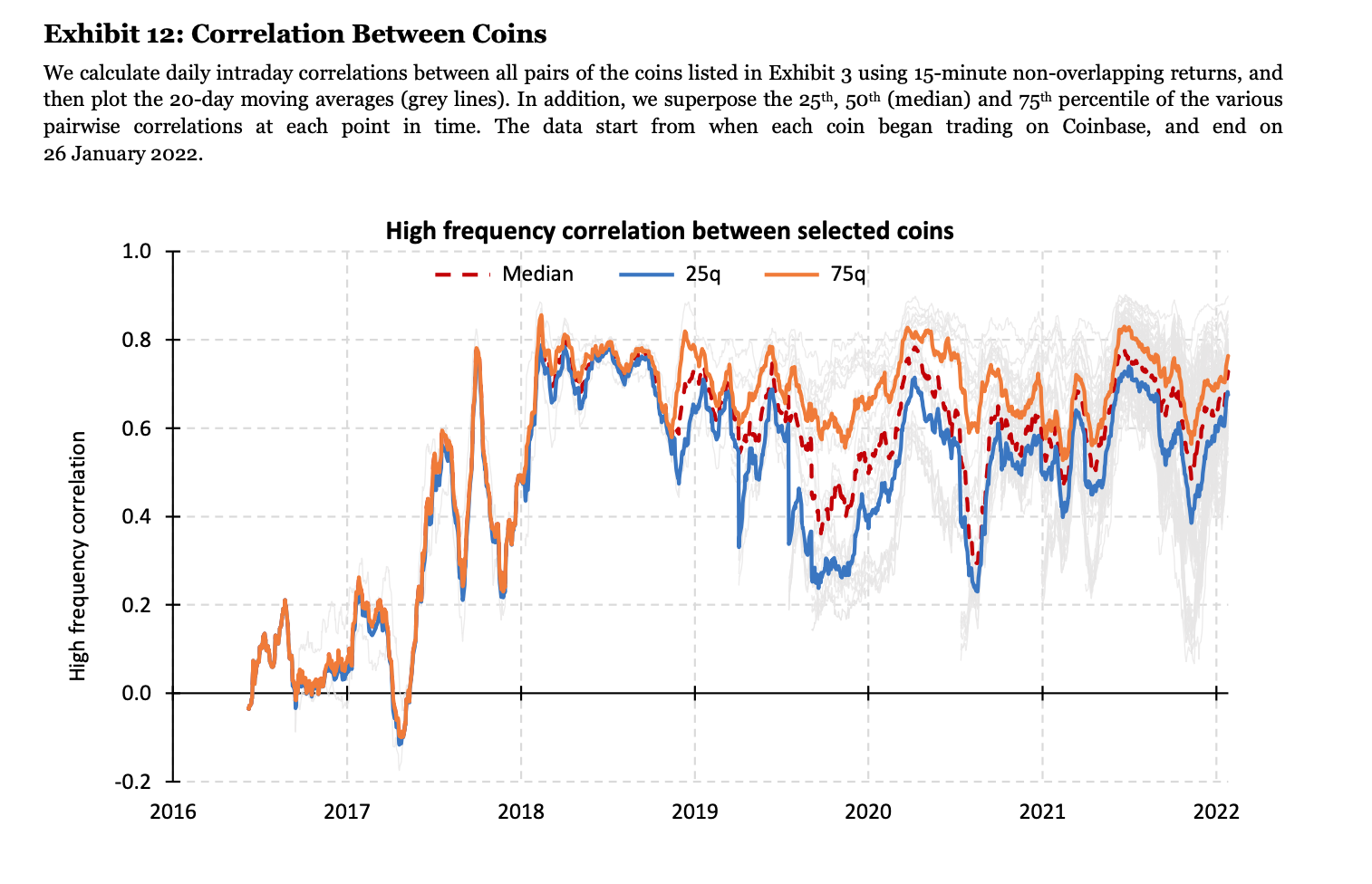

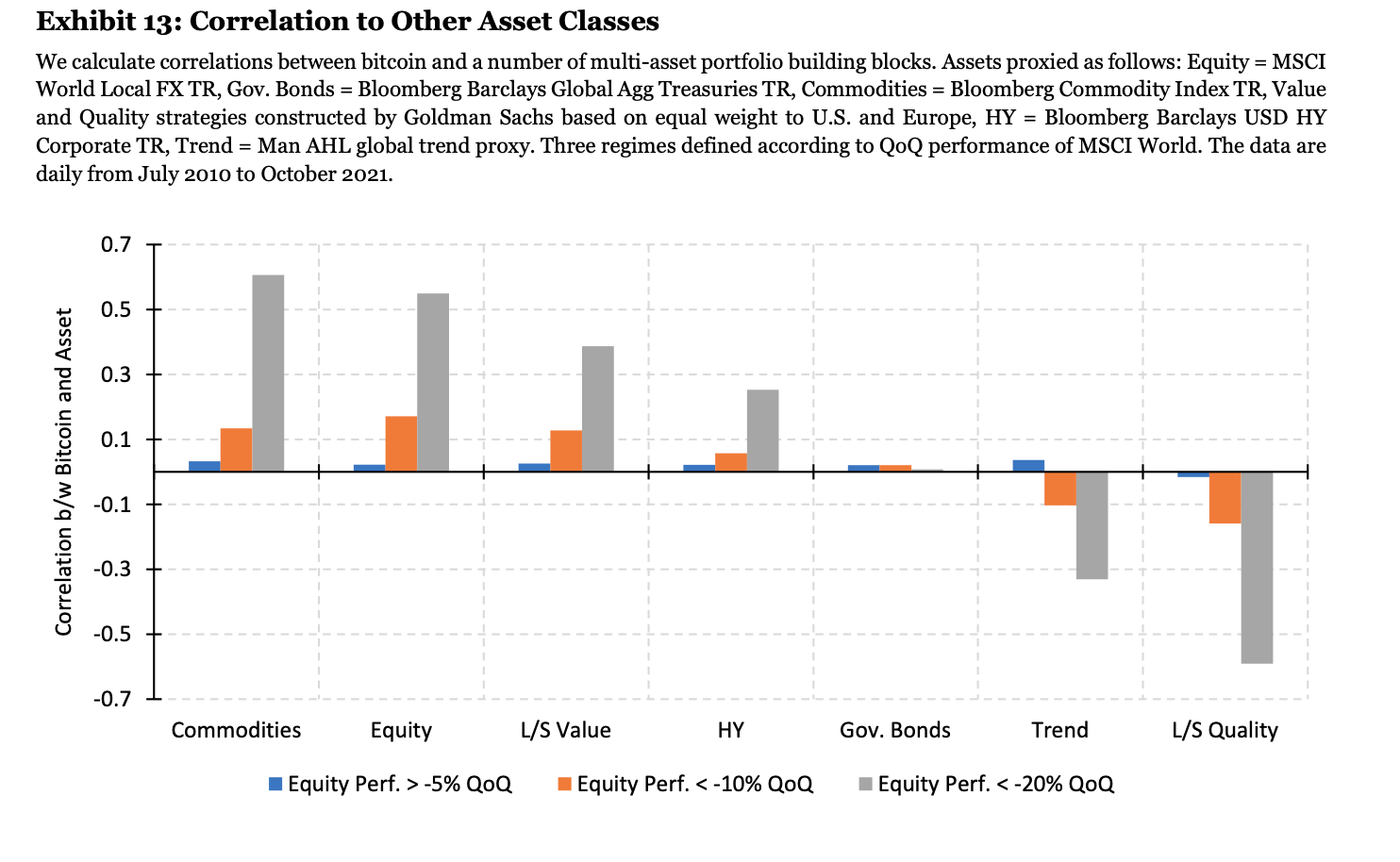

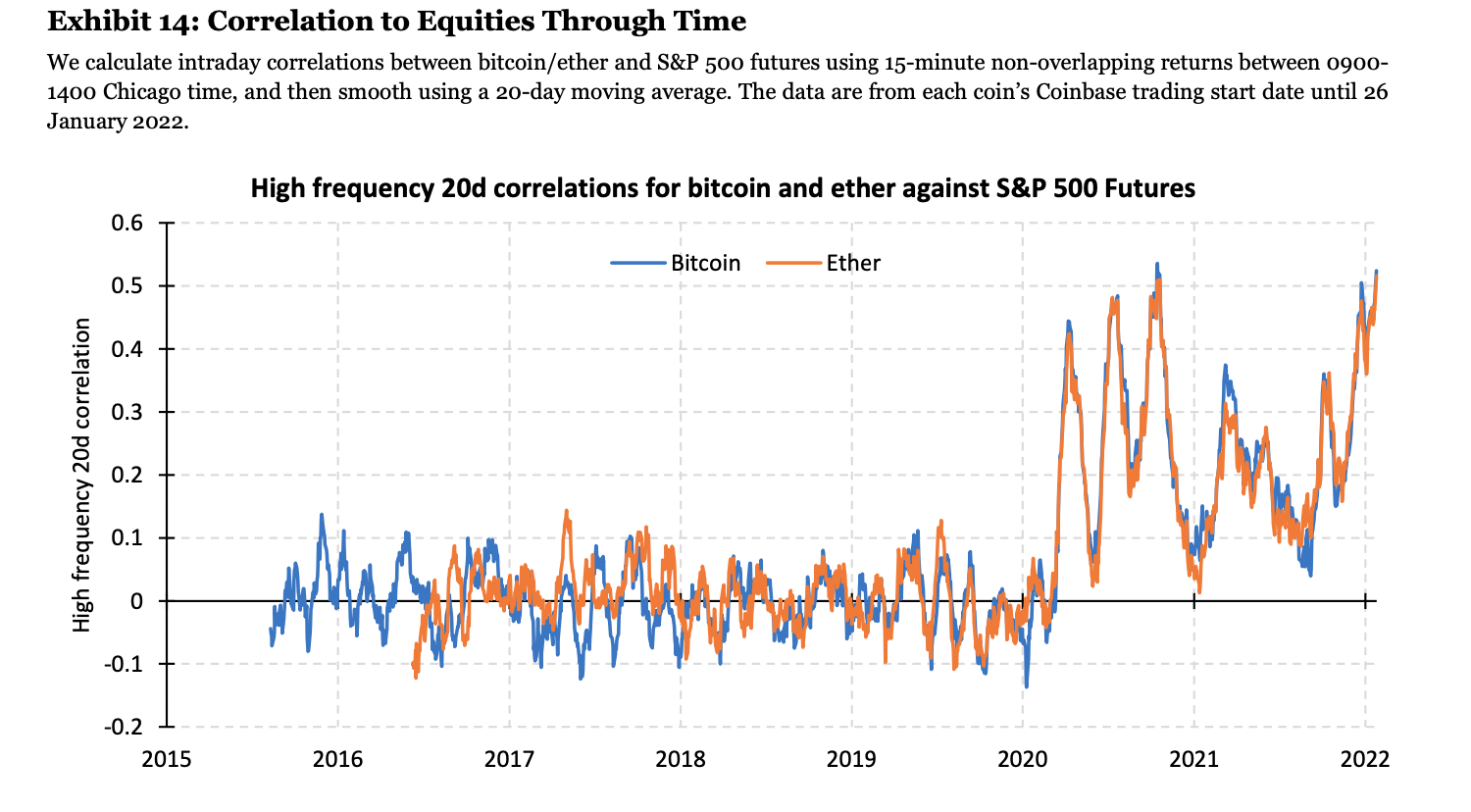

En el transcurso del artículo, los autores también examinan las estrategias de seguimiento de tendencias y encuentran que funcionan bien y en su mayoría superan a las estrategias de comprar y mantener, a pesar de que solo hay un corto período de pruebas de retroceso disponible. También calculan las correlaciones entre varias criptomonedas y encuentran que, en los últimos años, el mercado se está diversificando cada vez más. Examinan la correlación del bitcoin con las acciones, que, aunque normalmente son bajas, aumentan en tiempos de crisis. Finalmente, se ofrece una visión general de las cuestiones regulatorias y de custodia, ya que hay varias formas de mantener la criptomoneda: la custodia propia cuando el inversor tiene su propia cartera, o la custodia de terceros cuando la propiedad de la criptomoneda está mediada por alguna empresa. Hay ciertos problemas con ambos, por lo que vale la pena considerar este problema de antemano. Por lo general, se recomienda dividir las tenencias de criptomonedas entre diferentes carteras.

- Autores: Harvey, Campbell R. y Abou Zeid, Tarek y Draaisma, Teun y Luk, Martin y Neville, Henry y Rzym, Andre y van Hemert, Otto

- Título: Una guía para inversores sobre criptomonedas

- Enlace: https://ssrn.com/abstract=4124576

Resumen:

Proporcionamos información práctica para los inversores que buscan exposición al creciente espacio de criptomonedas. Hoy en día, las criptomonedas son mucho más que solo bitcoin, que históricamente dominó el espacio, pero representó solo una participación del 21 % del volumen total de comercio de criptomonedas en 2021. Hablamos sobre una amplia variedad de tokens, destacando tanto su funcionalidad como sus propiedades de inversión. Comparamos críticamente los métodos de valoración populares. Contrastamos con inversión de comprar y mantener con estilos más activos. Solo consideramos que los datos devueltos son representativos de 2017, pero el uso de datos intradía aumenta el poder estadístico. El rendimiento cripto subyacente ha sido notoriamente volátil, pero los métodos de segmentación por volatilidad son efectivos para controlar el riesgo, y las estrategias de seguimiento de tendencias han funcionado bien. Los activos cripto muestran una baja correlación con los activos de riesgo tradicionales en tiempos normales, pero la correlación también aumenta en la cola izquierda de estos activos de riesgo. Por último, detallamos importantes consideraciones de custodia y regulación para los inversores institucionales.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

«Hay muchas formas diferentes para que un inversor se exponga a las criptomonedas. Tal vez el más sencillo sea a través de contratos de futuros u otros valores como los fondos cotizados en bolsa (ETF). Los inversores también pueden invertir con un fondo de capital de riesgo (VC) orientado a las criptomonedas y pagar las tarifas asociadas con la inversión de capital de riesgo. También es posible comprar las monedas físicas.»

«¿Son las criptomonedas una burbuja? Una burbuja es una desviación persistente del valor fundamental. En este espacio (y como hablaremos más adelante), es difícil definir el valor fundamental. Sin embargo, hay una característica distintiva entre el comportamiento de los precios de las criptomonedas y las burbujas históricas clásicas: las retiradas de criptomonedas han sido (hacia) seguidas por recuperaciones.»

«¿Por qué tiene valor una criptomoneda como el bitcoin? No es de curso legal en los EE. UU. Es extremadamente volátil, aproximadamente 40 veces más volátil que el dólar estadounidense en comparación con una cesta de otras monedas del G-10. Las transacciones son lentas y caras. Existe un riesgo regulatorio sustancial. Dicho esto, el bitcoin se ha apreciado de manera espectacular desde su lanzamiento.»

«Hay una serie de hipótesis que intentan explicar su valoración. Dado que el bitcoin no paga ningún dividendo, la explicación más simple es que la gente compra bitcoin porque creen que aumentará de valor. Sin embargo, es poco probable que esta expectativa sea sostenible a largo plazo. De hecho, comprar un activo permanente que no pague dividendos solo porque crees que el precio subirá lleva a algunos a compararlo con un esquema Ponzi. Por otro lado, también es posible que la red de criptomonedas produzca algo valioso (como transacciones rápidas, seguras o baratas) que sean valorados por los participantes de la red.»

«Para el bitcoin específicamente, los principales defensores sugieren que podría usurpar parte de esta funcionalidad, el llamado argumento del «oro digital», véase, por ejemplo, Winklevoss (2020). A diferencia de la mayoría de los otros tokens, el bitcoin tiene una parada dura en 21 millones de unidades, potencialmente análoga a las 244.000 toneladas métricas de oro que representan la parada dura estimada en el metal amarillo (al menos hasta que se encuentren depósitos extraterrestres).»

«Cantillon señala que cuando el oro se convirtió por primera vez en el principal estándar de acuñación en Grecia, alrededor del siglo V a. C., había numerosas alternativas, como el hierro o el cobre, que podían ser, y a veces eran, elegidas como unidades de cuenta económica. El hecho de que el metal amarillo llegara a la cima fue, en opinión de Cantillon, debido a que mejor satisfacía cinco limitaciones: durabilidad, divisibilidad, transportabilidad, homogeneidad y rareza.

«Se puede argumentar que el bitcoin también satisface estas limitaciones y, como tal, puede actuar como un espejo digital del oro físico.»

«Se puede gestionar la alta volatilidad de un activo. La volatilidad se puede reducir invirtiendo, por ejemplo, una cuarta parte del capital en el activo y manteniendo el resto del capital en efectivo. De esta manera, la volatilidad de rendimiento del capital total disponible es solo una cuarta parte de la del activo en sí. Y, de hecho, una inversión de un cuarto en bitcoin ha sido tan volátil como una inversión completa en el S&P 500.»

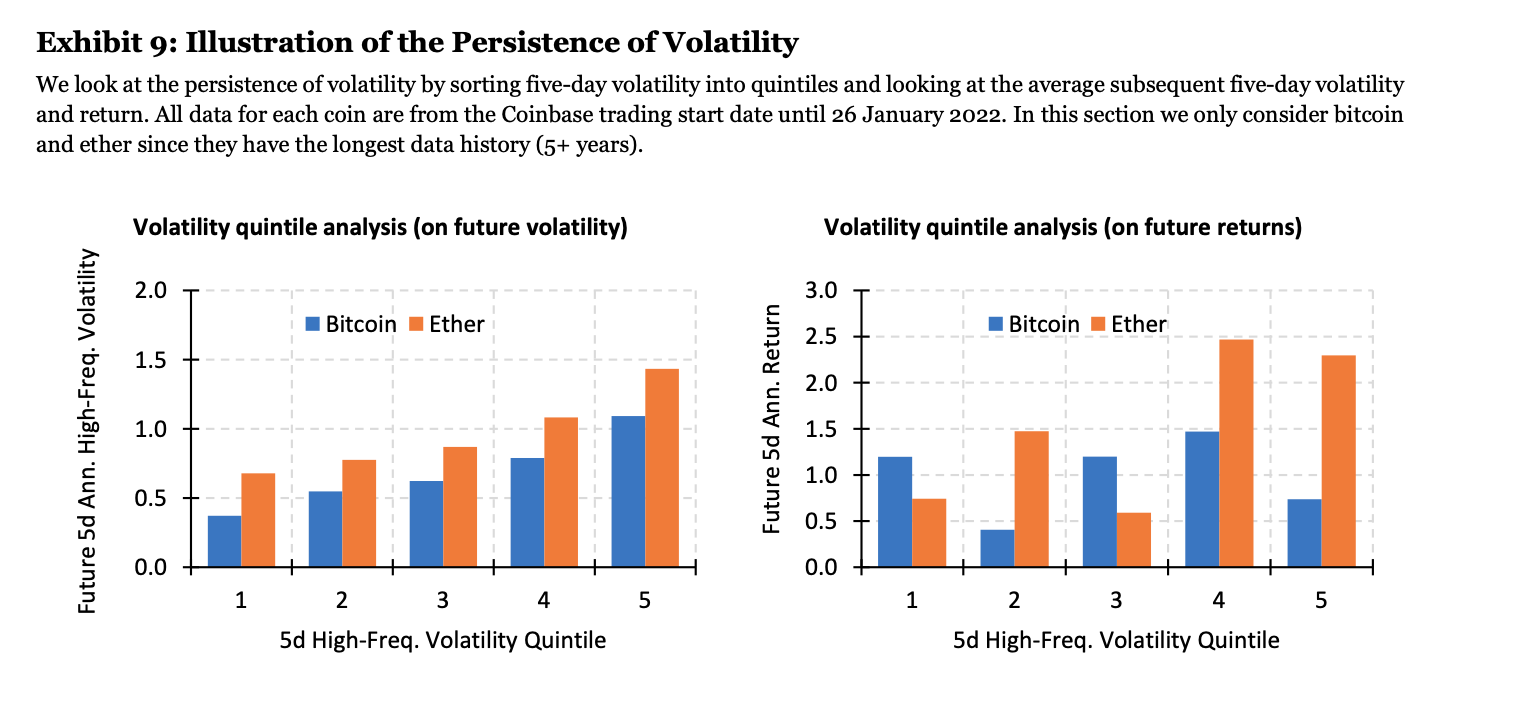

«En otras palabras, al tener un alto grado de sesgo negativo o exceso de curtosis. Resulta que durante el período de tiempo de 2017 a 2022, el bitcoin y el éter han experimentado relativamente pocos eventos de cola, en comparación con el índice S&P 500. Particularmente durante la venta de acciones de Covid-19 en el primer trimestre de 2020, el índice S&P 500 experimentó oscilaciones de precios mucho mayores de lo habitual, mientras que el bitcoin siguió siendo tan volátil como lo había sido antes.»

«Seguimos la metodología de Harvey et al. (2019) para definir estrategias de tendencia de 1 mes (22 días), 3 meses (65 días) y 12 meses. La estrategia de tendencia habrá sido en su mayoría larga en ambas monedas, ya que estos mercados han tendido a una tendencia al alza. Sin embargo, toma posiciones largas más grandes cuando la tendencia es más fuerte al alza, y toma posiciones cortas durante los pocos períodos de tiempo en los que la tendencia fue negativa.»

«Las estrategias de tendencia han tenido un buen comportamiento a lo largo de la historia (ciertamente corta) disponible para nosotros, y en su mayoría han superado a una inversión constante en la moneda en sí (ver la relación de Sharpe reportada en las leyendas).»

«Observamos que en tiempos normales el bitcoin tiene una correlación limitada con otros activos que a menudo se utilizan como bloques de construcción de la cartera de múltiples activos. De hecho, en promedio, cuando las acciones no están en caída, la correlación promedio entre bitcoin y los siete activos de nuestro conjunto de muestras es de solo 0,02. Sin embargo, a medida que avanzamos más hacia la cola izquierda de la distribución de rendimientos, la correlación con algunos de los activos naturalmente con más riesgo aumenta drásticamente. Forbes y Rigobon (2002) documentan correlaciones más intensas durante los períodos volátiles en los mercados de valores. En particular, encontramos que la correlación entre el bitcoin y una amplia cesta de materias primas pasa de 0,03 en tiempos normales, a 0,61 cuando las acciones están bajando un 20 % o más durante el trimestre. Del mismo modo, la correlación con las propias acciones aumenta de 0,02 a 0,55.»

«Si bien una cartera podría tener cero inversión directa en criptomonedas (dejando de lado los valores relacionados con las criptomonedas en los índices de capital), eso no significa que tenga cero exposición. De hecho, puede tener una beta negativa. Es decir, varios de los nombres de la cartera podrían ser desafiados por algunas de las nuevas empresas en el espacio cripto».

Pingback: Reacción de los precios en torno a los eventos en Bitcoin y Ethereum por Quantpedia