Hasta 2020, la Teoría Monetaria Moderna (TMM) era una escuela de pensamiento poco convencional que los economistas progresistas adoptaron antes de la pandemia. Postula que cualquier gobierno puede gastar con libertad para crear pleno empleo y prosperidad generalizada siempre que imprima su propia moneda. La inevitable consecuencia inflacionaria de hacerlo explica por qué los principales economistas, incluso keynesianos como el economista de Harvard Larry Summers, la han rechazado en su mayoría. Los fanáticos de la Teoría Monetaria Moderna respondieron que unos impuestos más altos podrían apuntar a enfriar la inflación si fuera necesario.

Ahora que el genio de la inflación está subiendo, ¿qué sugiere que hagamos al respecto la Teoría Monetaria Moderna? Primero, revisemos cómo el auge de la Teoría Monetaria Moderna condujo a su caída:

(1) El pandemónium de la política de pandemia. El momento lo es todo, y la pandemia convirtió de la noche a la mañana a la Teoría Monetaria Moderna de una idea marginal a la razón de ser detrás del gasto fiscal masivo financiado con déficits récord del gobierno federal y con enormes compras de valores gubernamentales y bonos respaldados por hipotecas por parte de la Reserva Federal. ¿Por qué preocuparse por las consecuencias inflacionarias cuando la pandemia podría causar una depresión?

De hecho, fueron los confinamientos impuestos por el gobierno los que casi causaron una depresión. Pero los formuladores de políticas no dejarán que una buena crisis se desperdicie (felicitación al asesor presidencial de Obama, Rahm Emanuel, quien expresó ese cínico consejo), incluso si sus políticas han causado la crisis. Eso es porque el gobierno está aquí para ayudar (felicitación al ex presidente Ronald Reagan, quien calificó esas palabras como las más aterradoras que alguien puede escuchar).

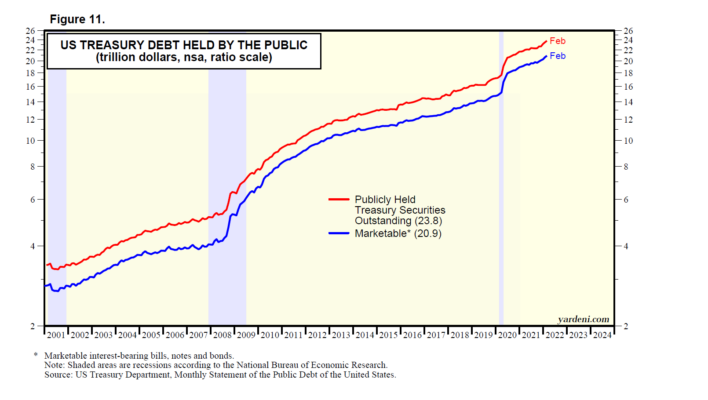

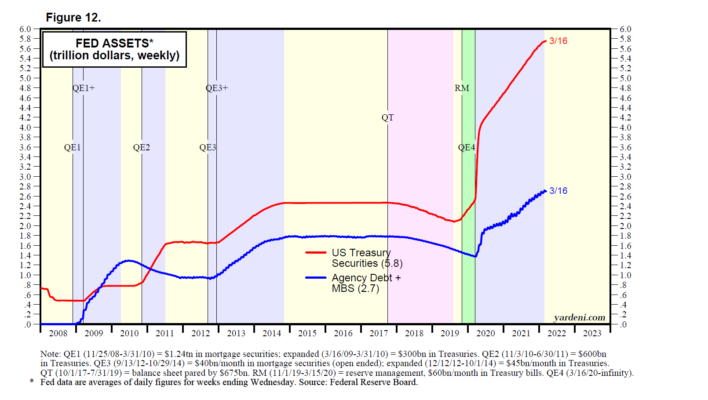

Desde febrero de 2020 (justo antes de la pandemia) hasta febrero de 2022, la deuda negociable del Tesoro de los EE. UU. en poder del público se disparó $ 6,1 billones a un récord de $ 20,9 billones (Fig. 11). Durante este mismo período, las tenencias de valores del Tesoro de EE. UU. de la Fed aumentaron $ 3,3 billones a un récord de $ 5,7 billones (Fig. 12). La Fed también compró 1,3 billones de dólares en valores respaldados por hipotecas y deuda de agencias federales durante este mismo período.

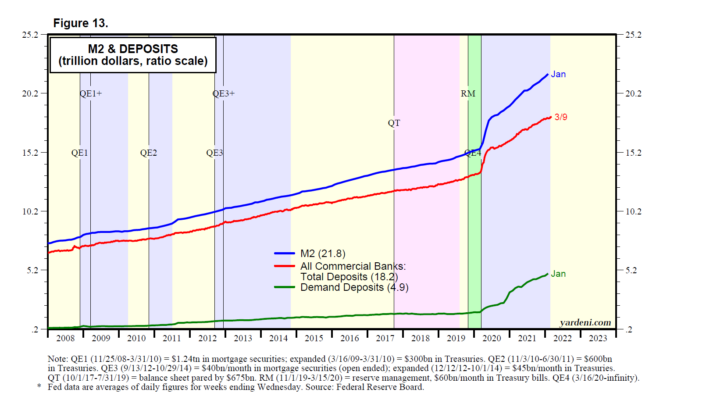

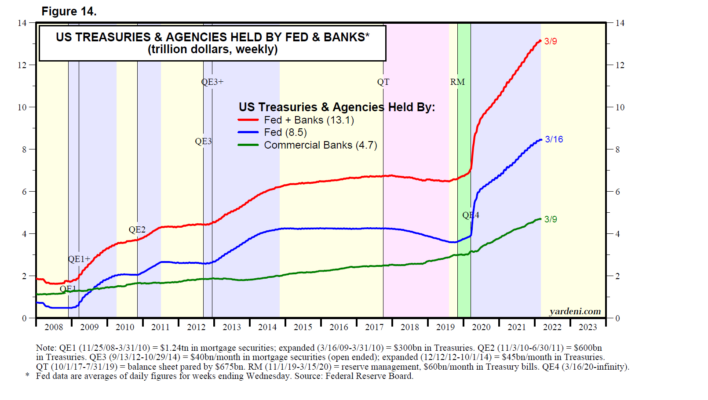

Como resultado de todas estas compras por parte de la Fed, M2 se disparó junto con los depósitos totales en los bancos comerciales en $6,4 billones a $21,8 billones y en $4,7 billones a $18,1 billones desde febrero de 2020 hasta enero de 2022 (Fig. 13). La demanda de préstamos bancarios fue débil porque las condiciones crediticias eran extremadamente fáciles en los mercados de capitales gracias a la contribución de la Fed para implementar MMT. Así que los bancos se unieron a la Reserva Federal para acumular bonos del Tesoro y valores respaldados por hipotecas (Fig. 14).

Lo que yo llamo “T-Fed” (la actividad coordinada del Tesoro y la Reserva Federal) siguió el libro de jugadas de la Teoría Monetaria Moderna al pie de la letra, inundando los mercados financieros con liquidez.

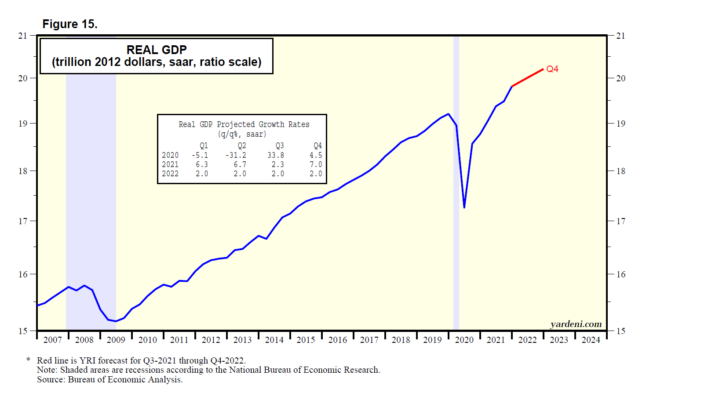

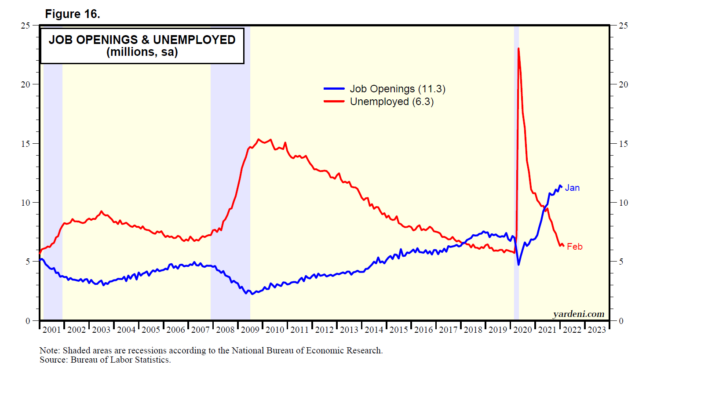

(2) Levantando su fea cabeza. La Teoría Monetaria Moderna funcionó por un corto tiempo; sí estimuló una notable recuperación en forma de V en la economía (Fig. 15). Sin embargo, el repunte en el mercado laboral fue más lento de lo que esperaban los funcionarios de la Fed, probablemente porque los programas de estímulo fiscal del gobierno federal incluyeron suplementos de desempleo muy generosos a los beneficios proporcionados por los estados hasta principios de septiembre de 2021. Como resultado, la Fed continuó pisando fuerte el acelerador monetario hasta principios de marzo de 2022, a pesar de que la cantidad de vacantes comenzó a superar la cantidad de trabajadores desempleados durante mayo de 2021 (Gráfico 16).

Desafortunadamente, la inflación no tardó mucho en asomar su fea cabeza, lo que no había sucedido desde la Gran Inflación de la década de 1970. Los programas de estímulo del gobierno impulsaron los ingresos y el gasto de los consumidores, especialmente en bienes. El shock de demanda resultante abrumó los suministros de la producción nacional y las importaciones.

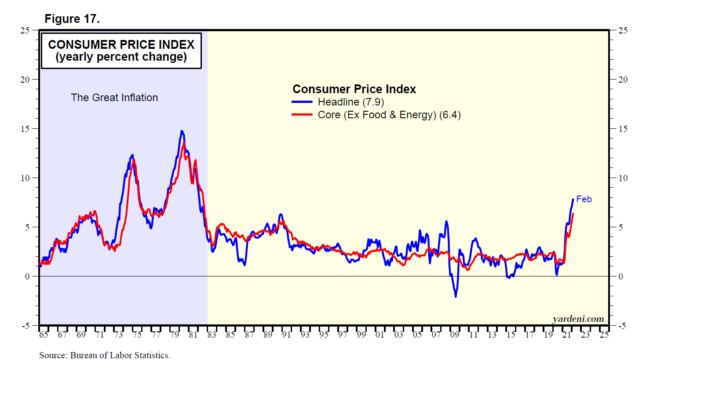

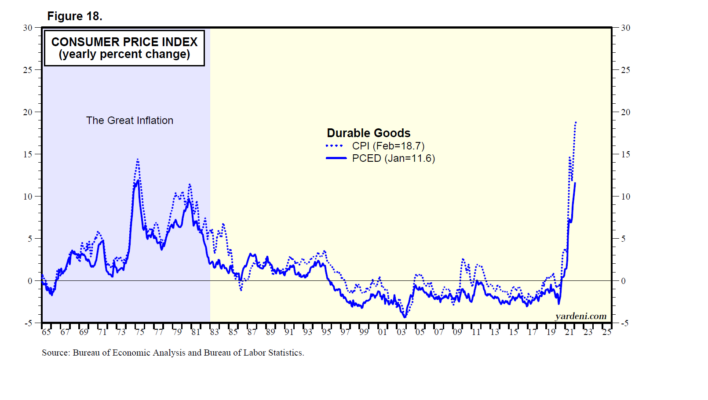

La tasa de inflación del IPC, año tras año, superó el objetivo oficial del 2,0 % de la Reserva Federal durante marzo de 2021, un año después de que los responsables de la política fiscal y monetaria adoptaran la Teoría Monetaria Moderna como la mejor manera de poner la economía en soporte vital, hasta el 7,9 %. durante febrero de 2022 (Fig. 17). Liderando el camino alcista estaba el componente de bienes duraderos del IPC, que subió un récord de 18,7% a/a hasta febrero de 2022 (Fig. 18).

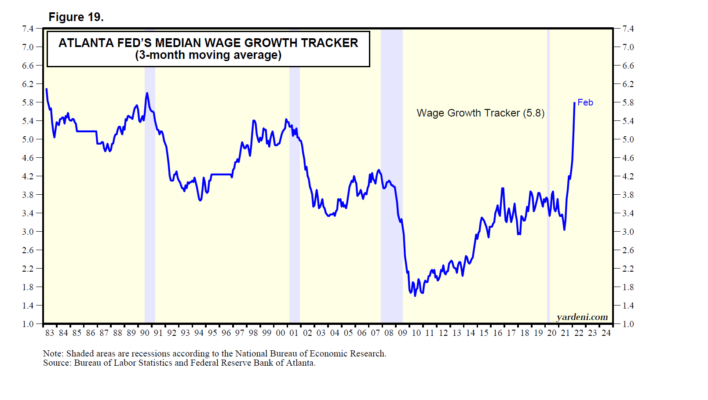

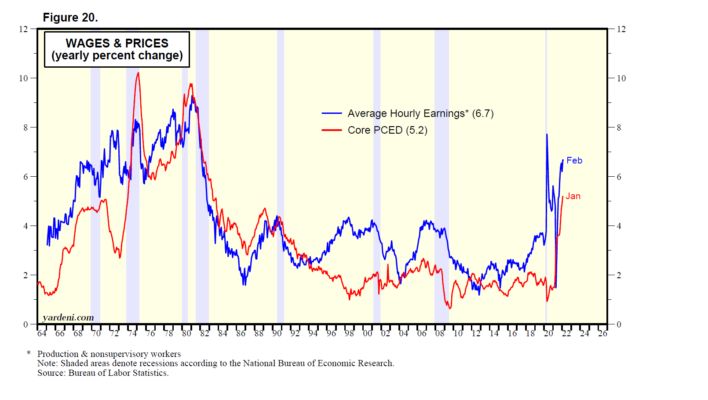

La escasez generalizada de mano de obra impulsó la inflación salarial. El indicador de crecimiento salarial de la Fed de Atlanta aumentó del 3,7 % durante febrero de 2020 al 5,8 % durante febrero de 2022 (Fig. 19). Se estaba desarrollando una espiral de salarios y precios (Fig. 20).

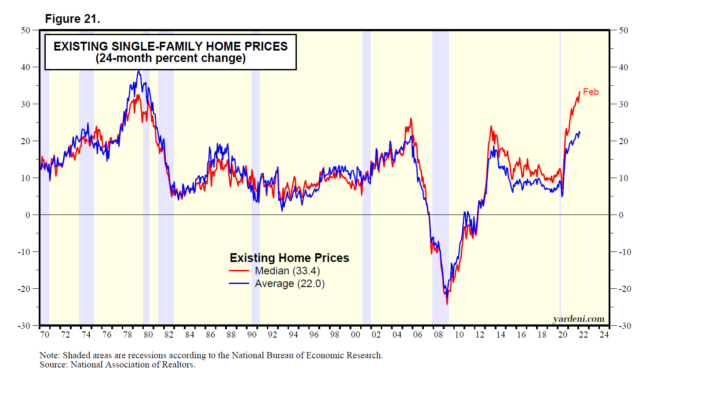

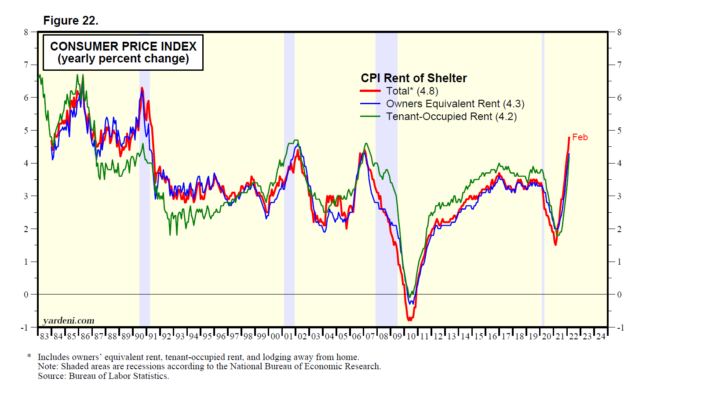

Incluso si la inflación de los bienes de consumo duraderos se modera en los próximos meses, la inflación de los alquileres seguramente subirá. Eso se debe a que el precio medio de la vivienda existente aumentó un 33,4 % durante los 24 meses hasta febrero de 2022 (Fig. 21). Muchos de los posibles compradores de vivienda por primera vez han sido excluidos del mercado inmobiliario y ahora no tienen más remedio que alquilar. Como resultado, la demanda de unidades de alquiler ha aumentado, lo que ha provocado que se dispare la inflación de los alquileres en los nuevos arrendamientos. Eso ya aparece en el componente de alquiler del IPC y seguirá haciéndolo durante los próximos 12 a 24 meses (Fig. 22). En otras palabras, la espiral de salarios y precios se ha convertido en una espiral de salarios, precios y rentas.

(3) La Teoría Monetaria Moderna del profesor Kelton en teoría y práctica. La edición del 7 de febrero de 2022 de The New York Times publicó una historia sobre la profesora Stephanie Kelton, una de las mayores defensoras de la Teoría Monetaria Moderna. Escribió un libro sobre el tema en junio de 2020. Se titula, traducido al español, «El mito del déficit: la teoría monetaria moderna y el nacimiento de la economía popular». El título lo dice todo: los déficits gubernamentales son la mejor manera de ayudar a las personas que necesitan ayuda. Ella declaró la victoria en marzo de 2020, tuiteando: “Se necesitó un virus para matar el mito del déficit”. Ese fue su momento de “misión cumplida”.

Kelton estaba totalmente a favor de las dos primeras rondas de estímulo fiscal en 2020, que incluyeron cientos de miles de millones de dólares en cheques de ayuda económica enviados por el Tesoro a millones de estadounidenses. También apoyó la tercera ronda a principios de 2021, minimizando las preocupaciones sobre la inflación de Larry Summers.

En una entrevista de Bloomberg del 16 de julio de 2021, Kelton se puso del lado del presidente de la Fed, Jerome Powell, quien calificó el aumento de los precios al consumidor como «transitorio». Afirmó que “en general” es una señal de “dolores de crecimiento de una economía que está saliendo de una pandemia y reabriendo”. Ahora que la inflación está al rojo vivo, Kelton y otros defensores de la Teoría Monetaria Moderna afirman que la inflación es un buen problema si la alternativa es una recuperación anémica.

(4) El dinero del helicóptero de Bernanke. La Teoría Monetaria Moderna no es moderna, no es monetaria y no es una teoría. Es un nombre elegante para el famoso «dinero de helicóptero». Este término fue acuñado por primera vez por Milton Friedman en 1969, cuando reflexionó que un banco central siempre podría revivir una economía débil arrojando dinero desde un helicóptero.

El término ganó popularidad después de que el entonces gobernador de la Fed, Ben Bernanke, lo mencionara en su famoso discurso de prevención de la deflación de 2002, lo que le valió el apodo de «Helicóptero Ben». Explicó: «Una reducción de impuestos financiada con dinero es esencialmente equivalente al famoso ‘dinero de helicóptero’ de Milton Friedman».

Bernanke no ha expresado mucho su entusiasmo inicial y su posterior decepción (si la hubo) con el lanzamiento del helicóptero de Washington. Por otro lado, Powell claramente pensó que era una teoría marginal antes de la pandemia. En su testimonio ante el Congreso sobre política monetaria del 26 de febrero de 2019, menospreció la Teoría Monetaria Moderna y rechazó la idea de que la Fed alguna vez ayudaría a combatir el impacto de los crecientes déficits fiscales al mantener bajas las tasas de interés. Un año después, el 3 de marzo de 2020, después de una reunión de emergencia del FOMC, Powell reafirmó: “Entonces, en términos de política fiscal, nuevamente, [ese] no es nuestro papel. Tenemos un plato lleno con la política monetaria. [No es] nuestro papel asesorar a los responsables de la política fiscal”.

(5) El cambio de Jerome Powell. Qué diferencia hace una pandemia. Powell adoptó la Teoría Monetaria Moderna 20 días después, el lunes 23 de marzo de 2020, cuando la Reserva Federal implementó un programa abierto de compra de bonos del Tesoro, valores respaldados por hipotecas y deuda de la Agencia. A finales de esa semana, el viernes 27 de marzo, el Congreso había aprobado la primera de varias rondas de estímulo fiscal masivo. Esa fue la semana en que triunfó la Teoría Monetaria Moderna mientras T-Fed trabajaba para apoyar la economía y los mercados financieros.

(6) Ahora, ¿qué debemos hacer? La Teoría Monetaria Moderna merece crédito por la rápida caída en la tasa de desempleo desde un máximo de 14.7% durante abril de 2020 a solo 3.8% durante febrero de 2022. Pero también se le culpa por la combinación excesivamente estimulante de políticas fiscales y monetarias que causó un shock de demanda que abrumaron las cadenas de suministro globales, lo que resultó en un aumento impactante en la tasa de inflación a máximos de 40 años. La buena noticia es que hay más puestos vacantes que trabajadores para llenarlos, lo que resulta en salarios más altos. La mala noticia es que la inflación de precios está erosionando casi por completo el poder adquisitivo de los salarios.

Así que la Teoría Monetaria Moderna tiene el crédito y a la vez la culpa por revivir la curva de Philips, es decir, la relación inversa entre la tasa de desempleo y la inflación de precios y salarios.

En su manual de Teoría Monetaria Moderna, Kelton escribió que si el gobierno quiere aumentar el gasto en un área específica, es posible que “deba eliminar parte del poder adquisitivo del resto de nosotros para evitar que sus propios desembolsos más generosos hagan subir los precios”. Una forma de crear esta habitación es a través de impuestos más altos. Los impuestos también son una «forma poderosa para que los gobiernos alteren la distribución de la riqueza y los ingresos». Los gobiernos también pueden usar los impuestos “para alentar o desalentar ciertos comportamientos”. Esas son las palabras de un economista progresista auténtico.

Por supuesto, los conservadores han rechazado la Teoría Monetaria Moderna porque reconocen que proporciona un cheque en blanco para aumentar el gasto público y los impuestos. Si el gasto provoca inflación, que aumenten los impuestos, dicen los progresistas. Esa sería la receta de MMT para lidiar con las altas tasas de inflación actuales.

(7) Sólo un mal sueño. En su libro de 2020, Kelton escribió: “Al igual que Dorothy y sus compañeros en El mago de Oz, necesitamos ver a través de los mitos y recordar una vez más que siempre hemos tenido el poder”. Kelton se refería al poder de Dorothy para volver a su hogar en Kansas con solo hacer tres clics en los tacones de sus zapatillas rojo rubí. De manera similar, Kelton cree que el gobierno de EE. UU. siempre ha tenido el poder de incurrir en enormes déficits presupuestarios y debería hacerlo para curar todos nuestros males.

Como resultado de la pandemia, su teoría cobró vida propia. Los gobiernos de todo el mundo gastaron masivamente en déficit de estímulo que financió políticas fiscales para compensar las fuerzas recesivas desatadas por la pandemia. Los banqueros centrales proporcionaron políticas monetarias ultraflexibles para permitir que los déficits resultantes se financiaran a tasas de interés históricamente bajas. Ahora la inflación se dispara.

El libro de Kelton no deja dudas sobre de qué se trata la Teoría Monetaria Moderna: es una agenda para un gobierno más grande e impuestos más altos. Las opiniones de Kelton deben parecer a muchos conservadores poco realistas y utópicas. Los defensores del capitalismo de libre mercado podrían exclamar: «¡No presten atención al profesor detrás de la cortina!» Recuerde que la mayor parte de «El mago de Oz» fue un mal sueño que tuvo Dorothy después de recibir un golpe en la cabeza.