![]()

El trading con información que no es pública ha sido muy rentable en el pasado (y probablemente todavía lo sea). Los expertos utilizan su conocimiento y lo comparten con inversores institucionales ricos e influyentes que ganan dinero de forma ilegal. Y especialmente, las opciones brindan un apalancamiento atractivo y formas relativamente viables de “ocultar” las fuentes de esta ventaja ilegal. Pero después de varios grandes escándalos, el resurgimiento de algunas formas de tráfico de información privilegiada se detuvo en 2009 después de un juicio con la superestrella de los fondos de cobertura Raj Rajaratnam. Esa “ventaja” claramente ha ido desapareciendo día a día.

La pregunta es: ¿Cuál es la situación ahora? ¿Hay “nuevos métodos” en el espacio de opciones para explotar la información privilegiada? Una investigación reciente de Bondarenko y Muravyev intenta arrojar algo de luz sobre el uso de opciones en el uso de información privilegiada y tiene como objetivo averiguar si sigue siendo un problema real. El documento muestra que después del inicio de la campaña contra el uso de información privilegiada, algunas de las huellas dactilares del uso de información privilegiada de opciones desaparecieron; la previsibilidad de la rentabilidad inducida por la relación put-call se silenció y los volúmenes de negociación de opciones basados en este fenómeno cayeron. Sin embargo, los métodos predominantes para seguir e imitar operaciones a través del análisis del «flujo» de opciones, que pueden indicar señales no públicas de datos públicos («información privada legal»), siguen vivos y son relevantes.

- Autores: Oleg Bondarenko y Dmitriy Muravyev

- Título: ¿Qué tan común es el uso de información privilegiada? Evidencia del mercado de opciones

- Enlace : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4150768

Resumen

Los traders de opciones se consideran entre los inversores más informados porque sus operaciones predicen fuertemente los rendimientos futuros de las acciones. Identificamos la fuente de su ventaja de información mediante un impacto casi exógeno a la aplicación de información privilegiada. Con el arresto de Raj Rajaratnam, los fiscales lanzaron una campaña sin precedentes contra el abuso de información privilegiada, lo que hizo que dichas operaciones tuvieran mucho más riesgo. Antes del arresto, la relación put-call que agrega el contenido de información de las transacciones de opciones obtuvo un alfa semanal del 0,24 % entre las acciones del S&P 500. Pero esta sorprendente previsibilidad desapareció repentinamente poco después del arresto de Raj, ya que los inversores en opciones se abstuvieron de operar con información privilegiada. Estos resultados sugieren que el uso de información privilegiada solía ser frecuente en el mercado de opciones y explica por qué las operaciones de opciones solían predecir los rendimientos de las acciones.

Como siempre presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

“Seguimos el enfoque pionero de Pan y Poteshman (2006), quienes estudian el trading informado al considerar cómo la relación put-call predice los rendimientos de las acciones. Para una acción y una fecha determinadas, la relación put-call se calcula como el volumen de compras put dividido por el volumen de compras call. Solo se consideran las compras que abren una nueva posición de opción. Intuitivamente, comprar una opción call (put) indica rendimientos futuros positivos (negativos) de las acciones. La relación se calcula por separado para el volumen ejecutado en las dos bolsas de opciones más grandes, la Bolsa de Opciones de la Junta de Chicago (CBOE) y la Bolsa Internacional de Valores (ISE), desde mayo de 2005 hasta mayo de 2017. Limitamos la muestra a acciones en el índice S&P 500 porque sus opciones son lo suficientemente líquidas para atraer inversores institucionales y porque el S&P 500 proporciona un panel consistente para comparar la previsibilidad del rendimiento a lo largo del tiempo.

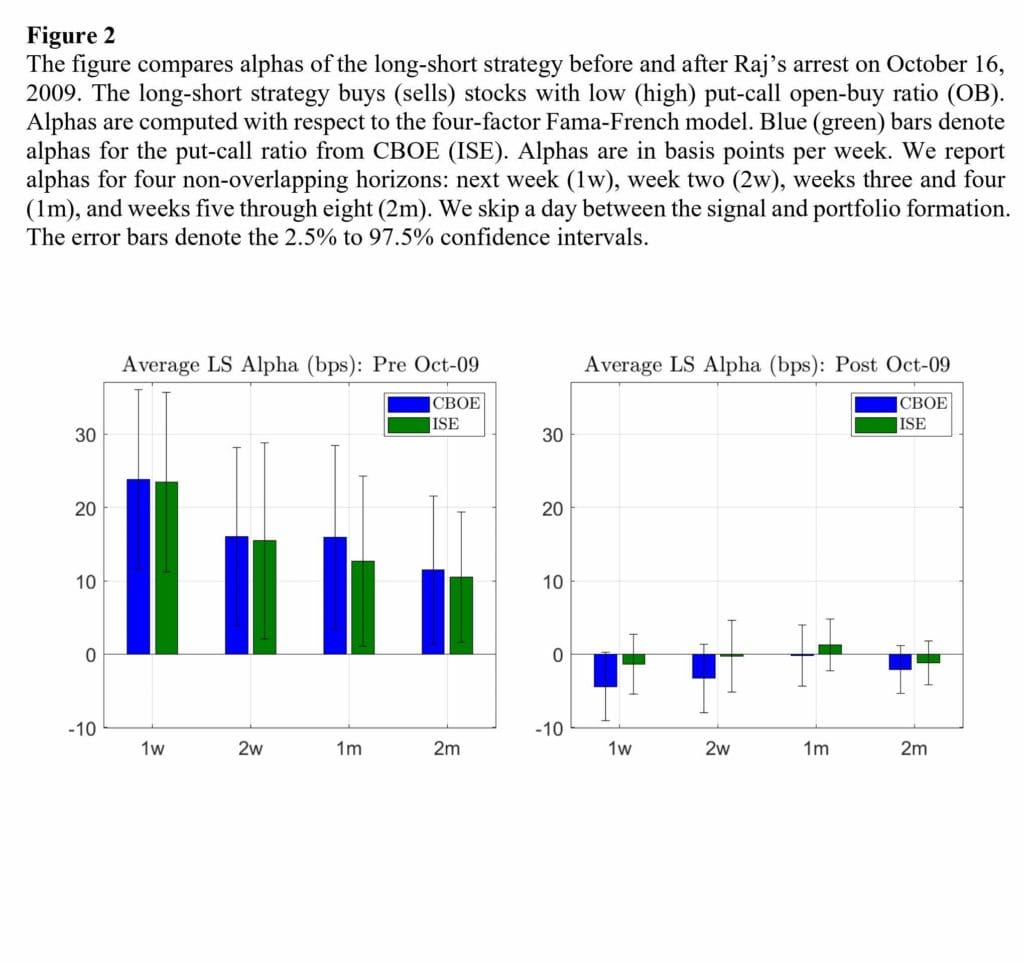

Presentamos varios resultados principales. La relación put-call predice fuertemente los rendimientos de las acciones antes del arresto de Raj en octubre de 2009. En la clasificación de carteras, las carteras de decil con la relación put-call más alta tienen un rendimiento inferior a las carteras del decil inferior un 12,1% anual. La previsibilidad es estadísticamente significativa con estadísticas t de 3,8 para los ratios CBOE e ISE. Los ratios de Sharpe anualizados son altos, 1,76 y 1,67. Los rendimientos anormales apenas cambian cuando los ajustamos al riesgo con el modelo Fama-French de cuatro factores que incluye el factor impulso. Los alfas se mantienen estables antes del arresto, incluida la crisis financiera de 2008. Las regresiones de Fama-MacBeth controlan los predictores de rendimiento estándar y confirman los resultados de clasificación de la cartera.»«El arresto de Raj tuvo un gran impacto para el mercado: los futuros del S&P 500 E-mini se desplomaron un 0,6 % una hora después de su arresto a las 6:20 a. m. del 16 de octubre de 2009. El mercado cayó otro 0,6 % a las 10:00 a. m. como Preet Bharara, Fiscal Federal para el Distrito Sur de Nueva York, anunció que era el caso de uso de información privilegiada más grande de la historia y terminó con una advertencia. «Debería ser una llamada de atención para todos los traders de Wall Street que están pensando en participar en el uso de información privilegiada». Como mostramos a continuación, los inversores en opciones interiorizaron y respondieron a este mensaje.»

«Sorprendentemente, la previsibilidad de los resultados por la relación put-call desapareció abruptamente poco después del arresto de Raj y permaneció así durante el resto del período de muestra. Los alfas de la estrategia larga-corta para los índices CBOE e ISE cayeron del 0,24 % y el 0,23 % por semana antes del arresto al -0,04 % y -0,01 % después del arresto. Las estadísticas t correspondientes caen de 3,8 y 3,8 a -1,8 y -0,6. El volumen de opciones de ambos mercados de repente dejó de predecir los rendimientos de las acciones. Las regresiones de Fama-MacBeth confirman los resultados de clasificación de cartera.»

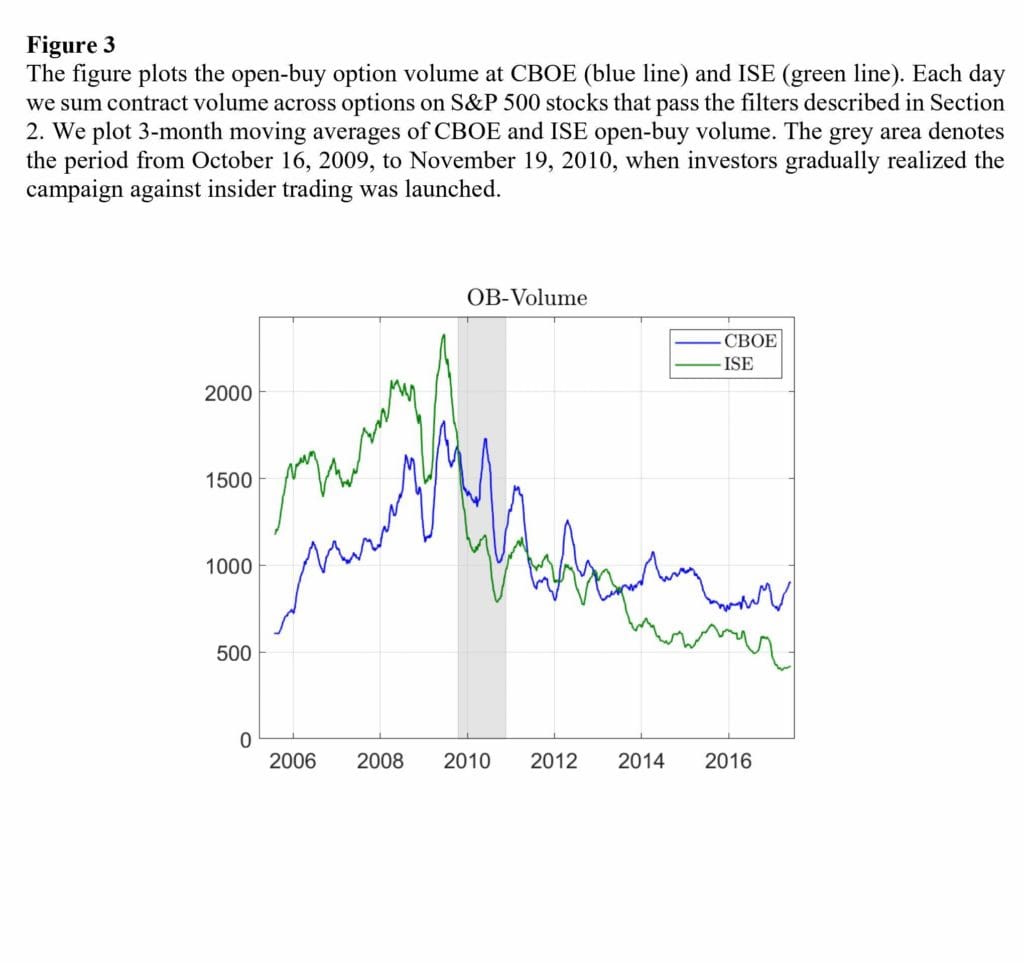

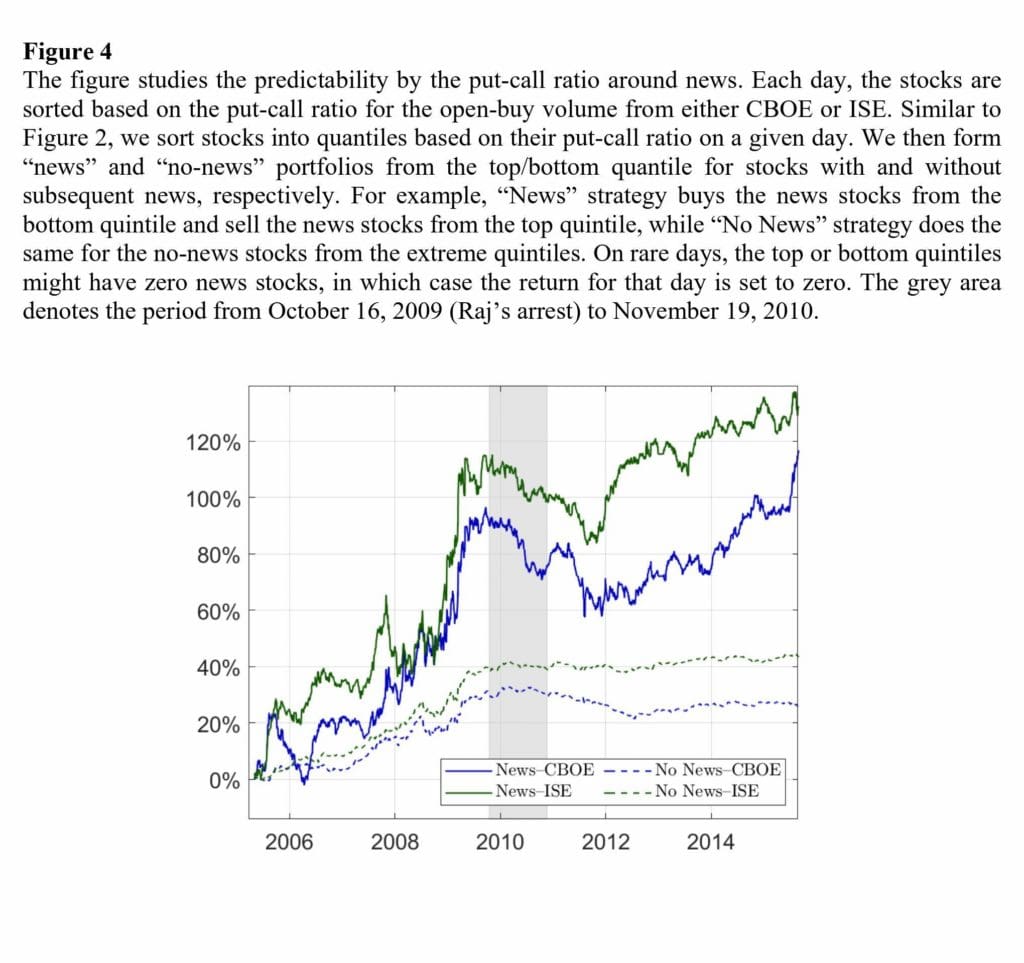

«Además, probamos la hipótesis del tráfico de información privilegiada. Primero, si los internos constituyen una parte suficientemente grande del volumen de opciones y luego dejan de operar, entonces el volumen de opciones disminuirá después del arresto. De hecho, el volumen de compras abiertas de CBOE e ISE alcanza el máximo histórico en torno al arresto de Raj y, posteriormente, disminuye, lo que confirmamos aún más con las regresiones del panel. El volumen de acciones disminuyó ligeramente después del arresto, lo que sugiere que, como máximo, pocos expertos en opciones cambiaron de opciones a acciones. En segundo lugar, la previsibilidad de la rentabilidad está totalmente impulsada por los contratos de opciones con un alto apalancamiento incorporado, que son especialmente atractivos para los inversores informados. Finalmente, los casos iniciados enjuiciados se concentran antes de noticias importantes específicas de acciones, como anuncios de ganancias y fusiones (M&A). Encontramos que la relación put-call predice rendimientos más fuertes para las semanas que contienen noticias no programadas que para las semanas sin noticias. Pero esta previsibilidad más fuerte antes de las noticias desapareció después del arresto.»

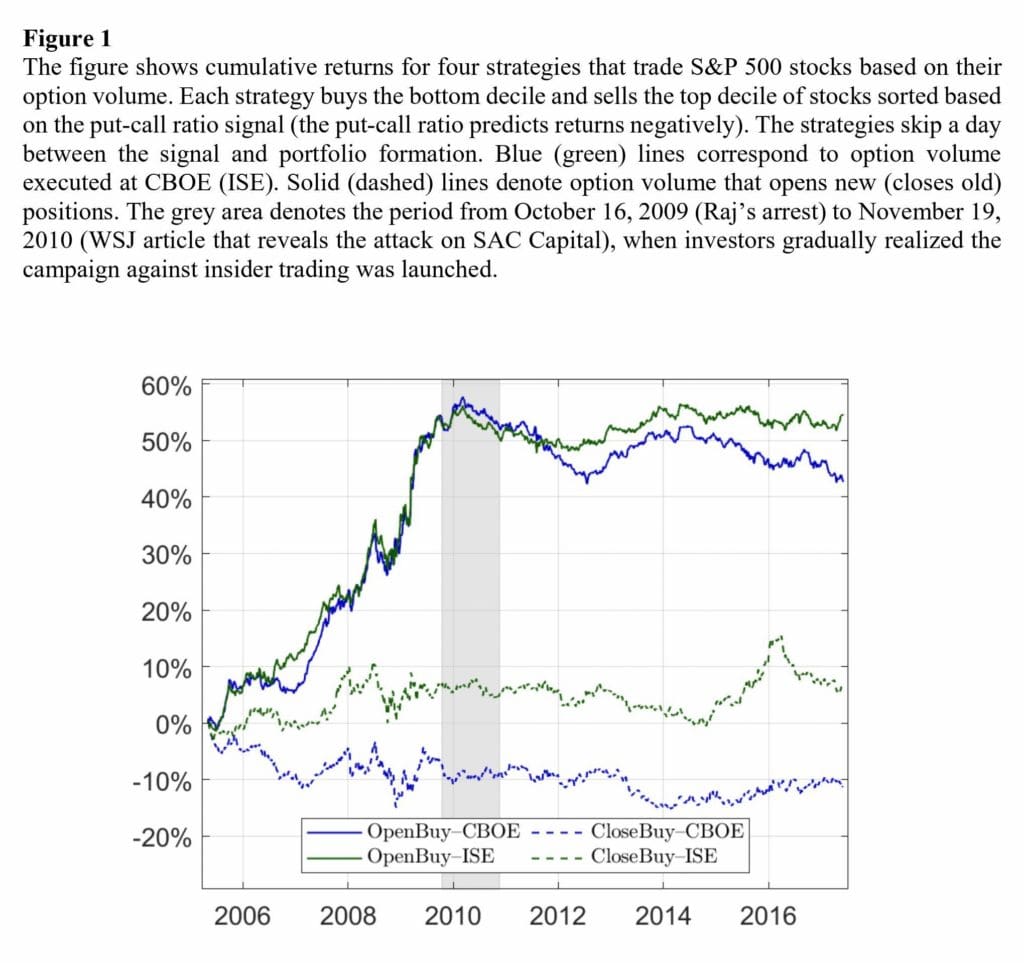

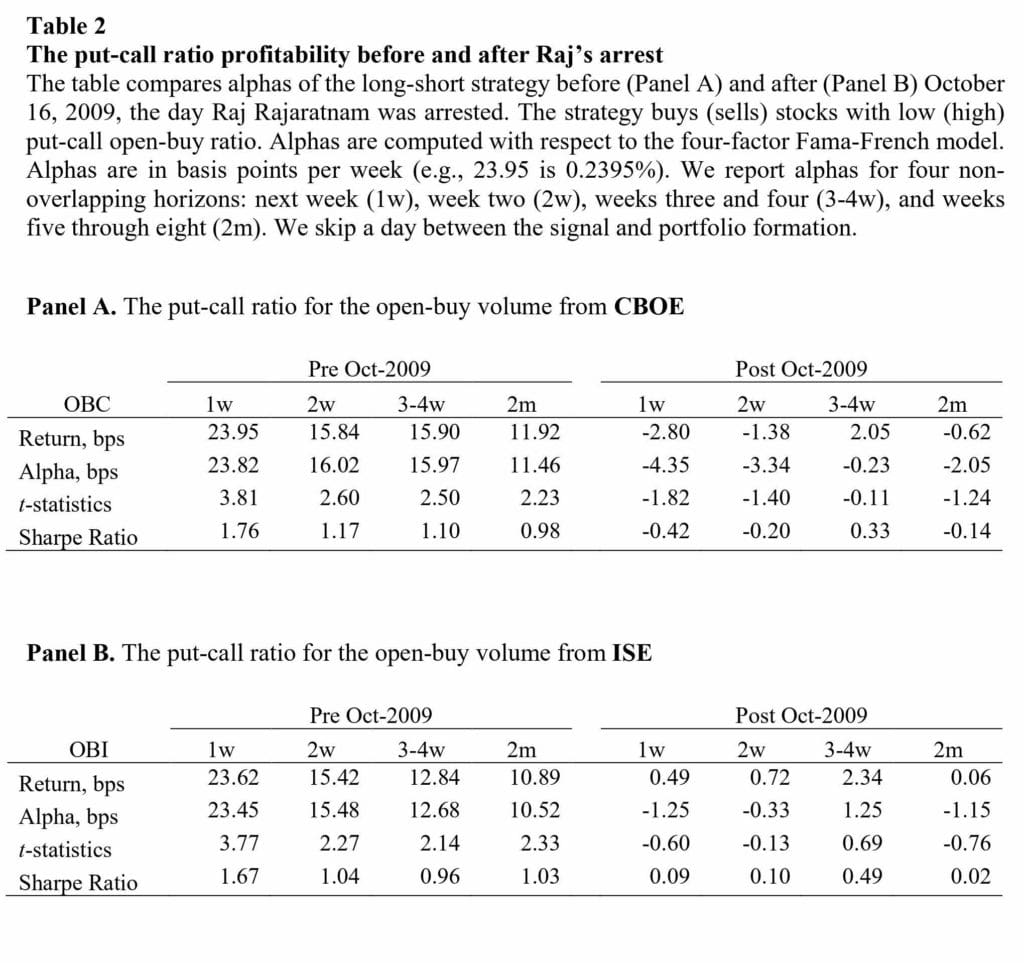

«Los índices put-call de CBOE e ISE predicen muy bien los rendimientos de las acciones del S&P 500 en el período previo al arresto (entre mayo de 2005 y octubre de 2009). La Tabla 2 muestra el rendimiento de la estrategia long-short para los índices put-call de CBOE e ISE en los Paneles A y B. Esta estrategia obtiene alfas de 23,8 puntos básicos (pbs) y 23,5 pbs por semana para las señales CBOE e ISE, respectivamente o 12.0% por año. Los alfas son estadísticamente significativos con estadísticas t de 3.81 y 3.77, respectivamente. Los índices de Sharpe son 1,76 y 1,67, mucho más altos que un Sharpe de 0,04 para la estrategia que compra y mantiene el índice S&P 500 durante este período. La figura 2 muestra los rendimientos acumulados de la estrategia long-short e indica que la previsibilidad se mantiene notablemente estable incluso durante la crisis financiera de 2008.»

«¿Qué puede explicar esta notable previsibilidad de la rentabilidad? Las explicaciones basadas en el riesgo luchan por explicarlo. Los rendimientos de la estrategia long-short no se ven afectados por el ajuste del riesgo; y es difícil justificar por qué algunas acciones del S&P 500 ganan un 12% más por año que otras acciones similares. De hecho, la relación put-call es la anomalía bursátil más grande para la muestra de acciones S&P 500. Los costos de negociación y de venta en corto tampoco pueden explicar la previsibilidad. Las acciones del S&P 500 siempre son fáciles de vender en corto debido a la amplia oferta de los fondos indexados del S&P 500. Además, en los resultados no tabulados, mostramos que el alfa proviene principalmente del lado largo que requiere comprar una acción. De manera similar, los costos de negociación son bajos para las acciones del S&P 500; Los inversores institucionales, que confían en los algoritmos de ejecución, estiman los costes de negociación de las acciones del S&P 500 en unos 6 pb. (Frazzini, Israel y Moskowitz (2018)). Pan y Poteshman (2006) interpretan sus resultados como «evidencia sólida e inequívoca de que existe una negociación informada en el mercado de opciones» y «la previsibilidad parece estar impulsada por información valiosa no pública que los traders aportan al mercado de opciones». Sobre la base de su trabajo, identificamos la fuente de «información no pública valiosa». Los inversores pueden extraer señales no públicas de los datos públicos u obtener información no pública directamente de personas internas de la empresa. Mientras que lol primero es legal, lo segundo suele ser ilegal. Distinguir entre estos dos canales es difícil porque los inversores ocultan la fuente de su ventaja de información para preservar alfa. Afortunadamente, durante nuestro período de muestra se produjo un gran impacto en la aplicación del tráfico de información privilegiada.»

«Repetimos el análisis de la última sección para el período posterior al arresto y comparamos los resultados con el período previo al arresto. La relación put-call fue el predictor de rendimiento más fuerte para las acciones del S&P 500 antes del arresto. Pero esta previsibilidad desapareció repentinamente después del arresto de Raj Rajaratnam el 16 de octubre de 2009. La Tabla 2 muestra que el alfa largo-corto para la relación put-call del ISE cae de 23,5 pbs por semana antes del arresto (estadística t de 3,8) a -1,3 bps post-arresto (estadística t de -0.6). De manera similar, los alfas para la relación CBOE y para otros horizontes de retorno también caen a casi cero. La Figura 2 destaca la discontinuidad en los alfas semanales antes y después del arresto. Los alfas previos al arresto son estadísticamente significativos hasta dos meses, mientras que ninguno de los alfas posteriores al arresto es significativo y oscila entre -4,4 pb y 1,3 pb. De manera similar, para las regresiones de Fama-MacBeth en la Tabla 4, el coeficiente de la relación put-call del ISE (CBOE) cae de -0,20 a 0,01 (de -0,13 a 0,03) después del arresto y es insignificante. De repente, las transacciones de opciones ya no brindan información sobre los rendimientos futuros de las acciones.»

«Nuestros resultados son más consistentes con la hipótesis de que la previsibilidad de la rentabilidad inducida por la relación put-call fue impulsada principalmente por el trading de opciones sobre información privilegiada potencialmente ilegal. Después del arresto de Raj, los inversores de opciones que operaban con información privilegiada se dieron cuenta del aumento de los riesgos y abandonaron las opciones. Si bien los inversores aún podían negociar con información privada legal, la falta de previsibilidad de la rentabilidad después del arresto indica que el trading con dicha información no estaba generalizado en las opciones. Sorprendentemente, todo el trading informado de opciones, un importante mercado financiero, parece estar alimentado por información privilegiada. Por lo tanto, el uso de información privilegiada es mucho más frecuente de lo que se pensaba anteriormente o está implícito en el número de casos procesados. Los resultados de este documento mejoran nuestra comprensión del trading informado y el uso de información privilegiada en general.»