![]()

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Hoy nos adentraremos un poco en el análisis fundamental y te daremos una visión de un intrigante artículo (Hillenbrand y McCarthy, 2024) que analiza las ventajas de usar las ganancias «Street» en lugar de las tradicionales ganancias GAAP. El artículo sugiere que las ganancias «Street» proporcionan mejores estimaciones de valoración y un análisis financiero mejorado. ¿Es esta una forma de mejorar el desempeño del factor de valor de acciones que está teniendo dificultades?

Las ganancias «Street» contienen más información sobre los fundamentos futuros que las ganancias GAAP, porque excluyen elementos transitorios. Tampoco sufren problemas relacionados con la suavización de ganancias pasadas ni son afectadas por cambios en las políticas de distribución corporativas. Al aplicar la descomposición de Campbell-Shiller al ratio precio-ganancias «Street», los resultados se alinean con el enigma de la volatilidad excesiva (Shiller, 1981): las fluctuaciones en el ratio precio-ganancias «Street» están impulsadas principalmente por los rendimientos futuros, con poca explicación por el crecimiento de ganancias futuras.

Esto sugiere que los rendimientos de las acciones deberían mostrar variaciones predecibles en los retornos, una implicación vital del enigma de la volatilidad excesiva. En consecuencia, demuestran que el ratio precio-ganancias «Street» puede predecir los rendimientos tanto en muestras internas como externas. Sus hallazgos indican que este ratio es ideal para estudiar el enigma de la volatilidad excesiva y la predictibilidad de los retornos. También podría ayudar a los inversores a gestionar su exposición al mercado de manera más efectiva.

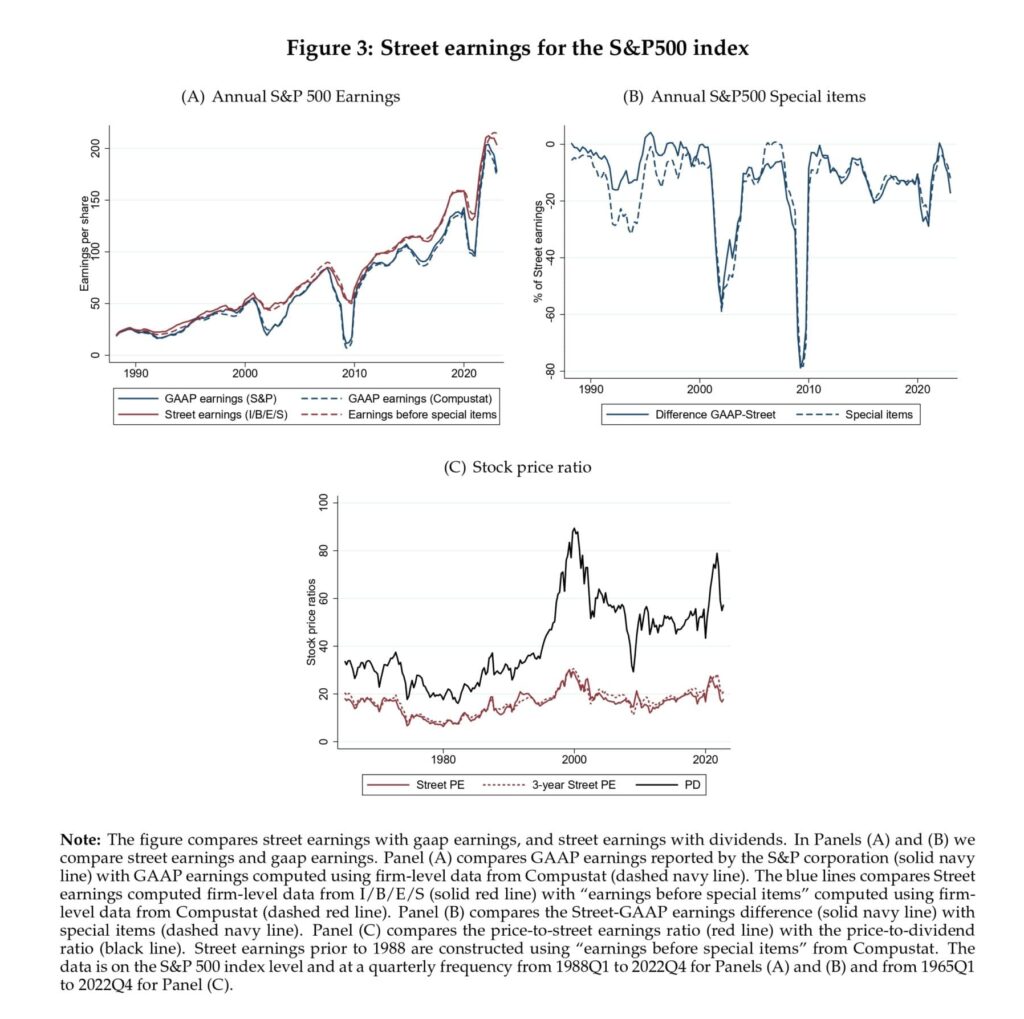

A pesar de la posible subjetividad, se muestra en la Figura 3 que las «ganancias agregadas pueden replicar de cerca las ganancias ‘Street’ agregadas reportadas por I/B/E/S antes de los elementos especiales» utilizando Compustat. Esto implica que la subjetividad no juega un papel significativo ya que podemos replicar los números de ganancias siguiendo un conjunto fijo de reglas.

Queda una pregunta abierta sobre qué impulsa los movimientos excesivos en los precios de las acciones. El ratio precio-ganancias «Street» muestra que las expectativas de los inversores sobre los rendimientos y las ganancias pueden ayudar a explicar el enigma de la volatilidad excesiva.

Autores: Sebastian Hillenbrand y Odhrain McCarthy

Título: Valorar Acciones con Ganancias

Resumen:

Para abordar el enigma de la volatilidad excesiva – los movimientos excesivos en los precios de las acciones – los investigadores a menudo estudian los movimientos en los ratios de valoración. Sin embargo, demostramos que los movimientos en los ratios de valoración basados en medidas fundamentales con alta volatilidad transitoria, como las medidas de ganancias comúnmente usadas, no son informativas sobre los movimientos en los precios de las acciones. Para superar esto, proponemos el uso de una medida fundamental alternativa: las ganancias «Street». Las ganancias «Street», calculadas antes de varios elementos transitorios, no poseen esta volatilidad transitoria y proporcionan una medida más informativa de los fundamentos futuros. En consecuencia, los movimientos en el ratio precio-ganancias «Street» reflejan movimientos en los precios de las acciones, lo que lo convierte en un indicador altamente informativo sobre el enigma de la volatilidad excesiva. En consecuencia, mostramos que el ratio precio-ganancias «Street» tiene un mayor poder explicativo tanto dentro como fuera de la muestra para predecir los retornos que otros ratios de valoración. Además, ayuda a reconciliar puntos de vista conflictivos sobre qué expectativas subjetivas impulsan los movimientos en los precios de las acciones, mostrando que las expectativas de crecimiento de ganancias a corto plazo, crecimiento de ganancias a largo plazo y los retornos pueden ayudar a explicar el enigma de la volatilidad excesiva.

Como siempre, presentamos varias figuras y tablas emocionantes:

Citas Notables del Artículo Académico:

«Para validar el uso de las ganancias ‘Street’, demostramos que, a nivel agregado, las ganancias ‘Street’ son de hecho una medida más estable e informativa de las ganancias que las ganancias GAAP. Primero, mostramos que la gran diferencia entre las ganancias ‘Street’ y GAAP agregadas surge debido a los elementos del estado de resultados clasificados como ‘elementos especiales’. Específicamente, las ganancias ‘Street’ agregadas (y a nivel de industria) (de I/B/E/S) son replicadas de cerca calculando las ganancias agregadas (y a nivel de industria) antes de ‘elementos especiales’ tal como se reportan en Compustat. Segundo, dado que los elementos especiales corresponden a elementos transitorios (como depreciaciones únicas, amortizaciones, etc.), al eliminar estos elementos transitorios, las ganancias ‘Street’ son más suaves y persistentes que las ganancias GAAP. Tercero, dado que los elementos transitorios tienen poca relevancia para las ganancias futuras, las ganancias ‘Street’ pasadas son más informativas sobre las ganancias agregadas futuras (tanto GAAP como ‘Street’), lo cual es consistente con la evidencia a nivel de empresa documentada en Rouen, So y Wang (2021).

Al utilizar el PE ‘Street’, encontramos evidencia estadísticamente y económicamente significativa de la predictibilidad de los retornos dentro de la muestra, tanto para los retornos a corto como a largo plazo. Los coeficientes predictivos ajustados por sesgo de −0,68 (p = 0,067), −2,43 (p = 0,021) y −4,95 (p = 0,005) para los retornos a 1, 3 y 5 años, respectivamente, indican un poder predictivo significativo. La magnitud creciente de estos coeficientes en horizontes más largos no solo respalda las teorías de reversión a la media en los retornos esperados (Fama y French, 1988; Campbell, 2001), sino que también proporciona una fuerte evidencia de que los movimientos en el PE ‘Street’ están íntimamente vinculados a los retornos a largo plazo. Por ejemplo, un aumento de un punto en el PE ‘Street’ predice una disminución de casi el 5% en los retornos durante los próximos cinco años. Dado que el PE ‘Street’ varía entre 7 y 28, esto sugiere que cuando las acciones están en su punto más barato, los retornos esperados en los próximos cinco años son aproximadamente un 105% más altos que cuando están en su punto más caro. Se observan resultados similares al utilizar el PE ‘Street’ de 3 años. El PE ‘Street’ supera consistentemente a otros ratios de valoración – PD, CAPE y PE GAAP – en poder predictivo de los retornos. De hecho, ninguna de las medidas tradicionales es significativa al nivel del 5% para el horizonte de 1 o 3 años, y solo el PD es significativo al nivel del 5% para el horizonte de 5 años.

Concluimos que la variación en los retornos futuros inducida por los movimientos excesivos en los precios de las acciones puede predecirse utilizando el PE ‘Street’. Así, el uso del ratio PE ‘Street’ reconcilia las pruebas de predictibilidad de retornos con el enigma de la volatilidad excesiva. Nuestra evidencia de predictibilidad de retornos es aún más notable, ya que muestra un poder predictivo robusto tanto dentro como fuera de la muestra sin depender de marcos de regresión motivados por la teoría (por ejemplo, Lewellen, 2004; Cochrane, 2008; Campbell y Thompson, 2008) o técnicas de estimación complejas (por ejemplo, Kelly, Malamud y Zhou, 2024).3

[Los autores] estudian que las ganancias ‘Street’ son una buena medida fundamental para valorar acciones. Mostramos que el ratio precio-ganancias ‘Street’ es superior en la predicción de retornos agregados (tanto dentro como fuera de la muestra) así como en los retornos transversales en comparación con los ratios financieros tradicionales. Por lo tanto, es ideal para pruebas de valoración de activos destinadas a comprender la variación en los precios de las acciones y los retornos (y, por lo tanto, el enigma de la volatilidad excesiva). También mostramos que su uso puede reconciliar puntos de vista conflictivos en investigaciones previas.

[Los autores] también construyen una medida de “ganancias antes de elementos especiales” a nivel del S&P 500 utilizando Compustat. El Panel (A) de la Figura 3 muestra que esto replica de cerca el informe de ganancias ‘Street’ de I/B/E/S. Las “ganancias antes de elementos especiales” son útiles para el ejercicio de predicción de retornos ya que I/B/E/S comenzó a reportar ganancias realizadas solo en 1983. Por lo tanto, usamos las “ganancias antes de elementos especiales” en la muestra extendida a partir de 1965 (usamos Compustat anual para el período 1965 y Compustat trimestral después de 1970). [. . .] El Panel (C) de la Figura 3 muestra un aumento más pronunciado en el ratio PD en comparación con el ratio PE ‘Street’ durante las últimas décadas.

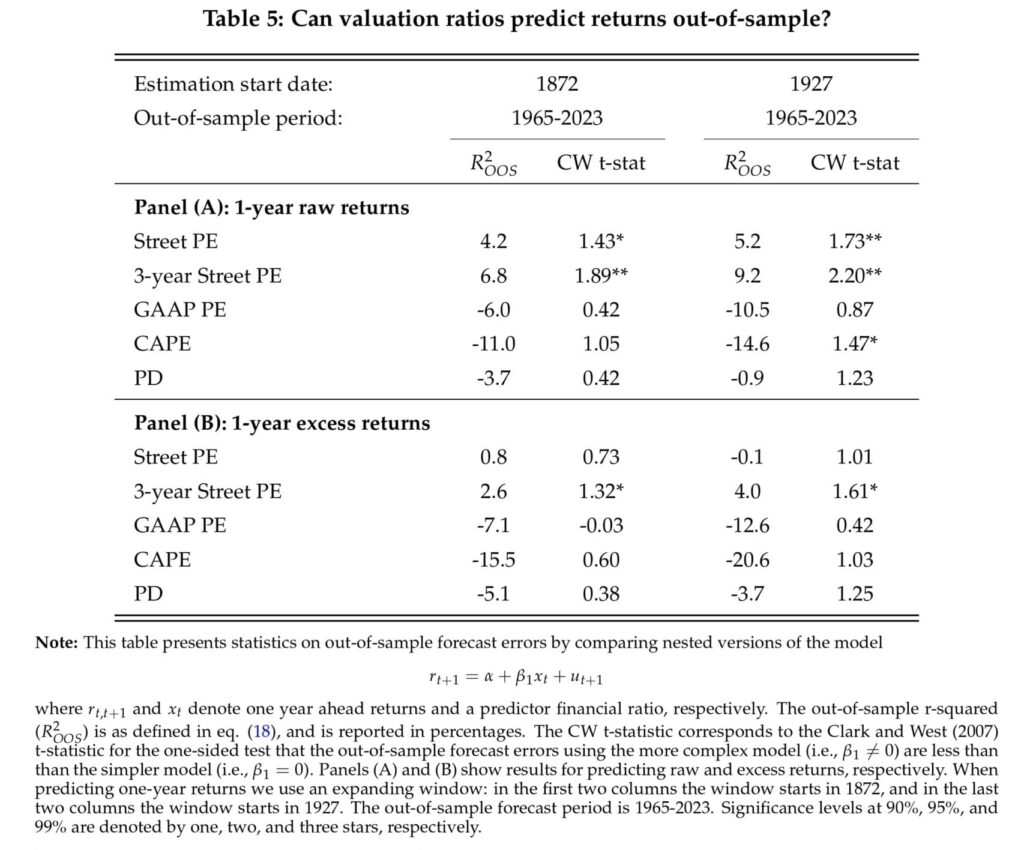

La Tabla 5 reporta los resultados donde mostramos tanto el estadístico R2OOS como el estadístico t de CW para la hipótesis nula de que la Diferencia SPE de Clark-West es cero frente a la alternativa de que es positiva (es decir, el modelo más complejo ajustado por ruido funciona mejor). El

Panel (A) demuestra que el PE ‘Street’ y el ratio PE ‘Street’ de 3 años tienen un poder predictivo significativo, con valores de R2OOS de 4,2% y 6,8%, respectivamente, para la fecha de inicio de la estimación en 1872, y 5,2% y 9,2% para la fecha de inicio de 1927. Los correspondientes estadísticos t de CW confirman la significancia de estos resultados: todos los resultados son significativos al nivel del 5% con la única excepción del PE ‘Street’ para el inicio de la estimación en 1872, que sigue siendo significativo al nivel del 10%. Esto indica que estos dos ratios basados en ‘Street’ son robustos predictores de retornos futuros fuera de la muestra. [. . .] El Panel (B) de la Tabla 5 también reporta los resultados para los retornos excesivos a un año como en Goyal y Welch (2008). Los resultados son menos favorables. Sin embargo, el PE ‘Street’ y el PE ‘Street’ de 3 años aún logran superar a las otras medidas de valoración.”