![]()

Los mercados de predicción son plataformas financieras donde los participantes negocian contratos vinculados a eventos futuros, y cuyos precios reflejan probabilidades colectivas. Aunque estos mercados suelen agregar información con eficiencia, también presentan ineficiencias sistemáticas que generan oportunidades de trading. Entre las estrategias más destacadas están el arbitraje entre mercados e intra-mercado, aprovechando diferencias de precio entre plataformas o errores de valoración dentro de un mismo mercado. Los sesgos conductuales, como el longshot bias, llevan a los traders a sobrevalorar a los “no favoritos” y subestimar a los favoritos, mientras que algunos operadores manipulan las cuotas para confundir a los participantes inexpertos. Este artículo revisa las ventajas sistemáticas más comunes en los mercados de predicción, muestra su aplicación práctica y destaca su potencial de rentabilidad.

Introducción

Los mercados de predicción son plataformas financieras donde se negocian contratos vinculados a eventos futuros. Por ejemplo: “¿Mantendrán los demócratas el Senado tras las elecciones de mitad de mandato de 2026?”. Cada contrato suele tener dos lados, Yes y No, y paga 1 USD si el evento ocurre o 0 USD si no ocurre. El precio del contrato Yes —por ejemplo, 0,63 USD— se interpreta como una probabilidad colectiva (63%) asignada por los traders.

Estos mercados funcionan de manera similar a las opciones binarias, pero en lugar de basarse en ganancias empresariales o datos macroeconómicos, reflejan expectativas públicas e información privada sobre eventos políticos, sociales o culturales. Dado que cada trader tiene un incentivo económico para acertar, los mercados de predicción tienden a agregar información con notable eficiencia, superando en ocasiones a encuestas o análisis expertos.

El interés en estos mercados ha crecido de forma constante, especialmente en ciclos electorales. Tras la reciente carrera presidencial de EE. UU., plataformas como Polymarket, Kalshi o proyectos anteriores como PredictIt alcanzaron máximos históricos de participación y liquidez. Con las elecciones al Senado de EE. UU. de 2026 acercándose, se espera que la actividad aumente aún más.

El mecanismo subyacente es sencillo: los mercados transforman creencias colectivas en precios. Un spread estrecho indica confianza elevada; uno amplio señala incertidumbre o baja liquidez. Aunque los costes y la regulación aún limitan la participación minorista, la creciente visibilidad de estas plataformas sugiere que están consolidándose como una alternativa legítima para obtener probabilidades en tiempo real.

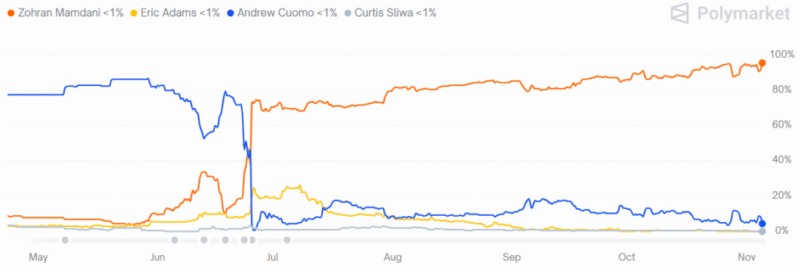

Ilustremos este principio con un ejemplo simple. Consideremos la elección del alcalde de Nueva York y las probabilidades asignadas a cuatro candidatos: Zohran Mamdani, Eric Adams, Andrew Cuomo y Curtis Sliwa, entre mayo y noviembre de 2025. Cada candidato tenía su propio token o contrato, por ejemplo: “Zohran Mamdani gana la elección de alcalde de NYC 2025”.

Como puede observarse, las probabilidades de Mamdani comenzaron por debajo del 5%, luego subieron con fuerza en junio y se estabilizaron por encima del 80% desde julio. A finales de octubre, su probabilidad rozaba el 100%. Andrew Cuomo tuvo la trayectoria opuesta: lideraba al inicio, pero su probabilidad cayó drásticamente en junio y nunca volvió a superar el 20%.

Esto tiene implicaciones directas para los traders. Como se mencionó, los precios de los contratos van de 0 a 1 USD, interpretándose como probabilidades. Los traders compran y venden basándose en información nueva, lo que hace que los precios varíen en tiempo real, como muestra la Figura 1.

Una vez que se conocen los resultados oficiales, el mercado liquida. Puesto que Mamdani ganó, su contrato pagó 1 USD. Así, si alguien compró 10 unidades cuando su precio era 0,30 USD, invirtiendo 3 USD en total, recibiría 10 USD al final, logrando 7 USD de beneficio. Si hubiera perdido, la inversión se habría perdido por completo.

Al igual que otros instrumentos, los mercados de predicción pueden analizarse y operarse de forma estratégica para mejorar la rentabilidad. Este artículo presenta los edges sistemáticos más comunes, explica sus principios y muestra sus aplicaciones prácticas.

Systematic edges

El objetivo de este trabajo es presentar varios enfoques de trading utilizados en los mercados de predicción para desarrollar estrategias más eficaces y rentables. Para ello, revisamos diversos estudios sobre esta materia y los resumimos en un solo documento. En las siguientes secciones introducimos los patrones más conocidos.

Arbitraje

Buscar oportunidades de arbitraje es una estrategia clásica, no solo en mercados de predicción, sino también en acciones, futuros u otros mercados desarrollados. Sin embargo, en estos últimos el arbitraje es más difícil debido a su madurez, mientras que los mercados de predicción son relativamente recientes y presentan más ineficiencias. El arbitraje puede dividirse en inter-exchange (entre plataformas) e intra-exchange (dentro de una misma plataforma).

Inter-exchange arbitrage

Ocurre cuando el mismo evento tiene precios diferentes en varias plataformas. La idea es comprar donde el precio es más bajo y vender donde es más alto. La diferencia entre precios se denomina inter-exchange spread y suele durar pocos segundos.

Un estudio reciente, Price Discovery and Trading in Prediction Markets, analiza este fenómeno comparando precios en Polymarket, Kalshi y PredictIt. Cuando la suma de probabilidades en plataformas distintas es menor que 1 menos los costes de transacción, surge una oportunidad de arbitraje.

El estudio muestra que Polymarket suele “liderar” a Kalshi gracias a su mayor liquidez, especialmente en las horas previas al cierre. Sin embargo, estas oportunidades duran segundos y los costes pueden reducir fuertemente la rentabilidad.

El estudio Unravelling the Probabilistic Forest (2025) también investiga discrepancias dentro de Polymarket en mercados dependientes, aunque no es un caso clásico de inter-exchange.

Intra-exchange arbitrage

En este caso, las oportunidades surgen por errores de precio dentro de un mismo mercado. Dado que los contratos representan probabilidades, la suma de todos ellos debería ser 1. Cuando no lo es:

• Si la suma es menor que 1 → aparece un buy-all arbitrage (comprar todos los contratos por menos de 1 USD y recibir 1 USD seguro).

• Si la suma es mayor que 1 → aparece un sell-all arbitrage (vender todos por más de 1 USD y pagar solo 1 USD al ganador).

Un ejemplo clásico aparece en el estudio Arbitrage in Political Prediction Markets (2020), que muestra errores significativos en PredictIt e IEM durante las elecciones de 2016. En algunos casos las oportunidades eran de hasta 0,55 USD por contrato, es decir, 55% de rendimiento.

Aunque PredictIt corrigió parte de los errores en 2015, siguieron existiendo oportunidades relevantes, mientras que en IEM fueron mucho menores.

Longshot bias

Otro edge sistemático frecuente es el longshot bias, un sesgo conductual por el cual los traders sobrepagan por los no favoritos, atraídos por la posibilidad de un gran retorno pese a su baja probabilidad real. En consecuencia, los favoritos suelen quedar infravalorados.

Un estudio de 2017, Biases in the Football Betting Market, analizó más de 12.000 partidos:

• Ganancia media apostando a favoritos: –3,64%

• Ganancia media apostando a “outsiders”: –26,08%

Es decir, los outsiders están mucho más sobrevalorados.

Los operadores también pueden manipular cuotas. The Favorite-Longshot Midas (2020) demuestra cómo algunos bookmakers inflan deliberadamente las cuotas de los no favoritos para atraer a traders ingenuos y reducir su exposición a pagos elevados.

Otro estudio relevante es Price Biases in a Prediction Market: NFL Contracts on Tradesports (2007).

Este patrón también aparece en acciones y ETFs como el efecto lotería: minoristas sobrecompran activos “baratos y con potencial explosivo” y falta capital profesional en los favoritos consistentes.

Otros

Existen otros enfoques rentables fuera de las categorías anteriores. El estudio Predictive Power of Information Market Prices (2011) desarrolla una estrategia simple basada en observar el proceso de negociación.

Para traders sin experiencia, la aplicación BetAI ofrece análisis de datos automatizados para estimar probabilidades. Esto se describe en BetAI: a Web3-Native Platform for Prediction Markets.

Los mercados de predicción no son tan populares como las acciones, por lo que la disponibilidad de estudios aún es limitada. Aun así, nuestro equipo continuará proporcionando actualizaciones en este ámbito.

Conclusion

Los mercados de predicción ofrecen oportunidades únicas para traders informados capaces de explotar edges sistemáticos como el arbitraje inter- e intra-mercado o sesgos conductuales como el longshot bias. Aunque agregan información con eficiencia, existen ineficiencias temporales que permiten estrategias rentables. Frente a mercados más desarrollados como acciones o ETFs, los mercados de predicción siguen siendo un nicho, pero continúan revelando información valiosa sobre expectativas colectivas respecto al futuro. Nuestro equipo seguirá actualizando este campo y ofreciendo orientación conforme avance la investigación.

Autor: Sona Beluska, Junior Quant Analyst, Quantpedia