George Wegwitz es un emprendedor y portfolio manager con una amplia experiencia en los mercados financieros, especializado en el análisis de la oferta y la demanda, así como en el seguimiento de opciones y flujo institucional. Es fundador del portal formativo Axia Global Trading y actualmente se encuentra liderando un proyecto de gestión institucional

Viaje a las entrañas del mercado

Es innegable que el trader retail todavía se agarra a narrativas más propias de una leyenda urbana o de un mito fundacional. El mercado está manipulado, claramente van a por nuestros stops, los “Market Makers” son la mano negra que lo maneja todo….seguramente habrá escuchado en infinidad de ocasiones estas frases como si de un mantra se tratase.

Reflexione, todos podemos ver elefantes y corazones en la nubes que surcan los cielos, pero desafortunadamente no son reales, son fruto de su interpretación mental la cual está condicionada por sus sesgos, juicios y experiencias pasadas. El objetivo de este artículo es ponerle de manifiesto que la pareidolia a la hora de abordar los mercados financieros existe y es uno de sus principales enemigos.

Ahora párase y piense, tal y como lo haría Neo en Matrix en la icónica escena de la pastilla azul y roja. ¿Qué es una vela de precio? ¿Qué hay dentro de esas barras de volumen temporales? ¿Qué representa una línea que discrecionalmente pinta en su graficador favorito uniendo máximos o mínimos de velas? ¿Qué validez tiene un indicador retrasado de precio como el MACD o el RSI? y sobre todo ¿Bajo qué normas, reglas y criterios actúan el resto de participantes del mercado?

Sea consciente que como trader retail, no es más que un pescador con su pequeño bote a remos en medio de una batalla naval, con submarinos y portaaviones nucleares, fragatas y apoyo aéreo. Los principios básicos sobre la oferta y demanda y su propia interacción permanecen vivos pero los participantes del mercado son otros y con unas características que generarían una verdadera angustia existencial y conceptual al mismísimo Richard Wyckoff y Jesse Livermore.

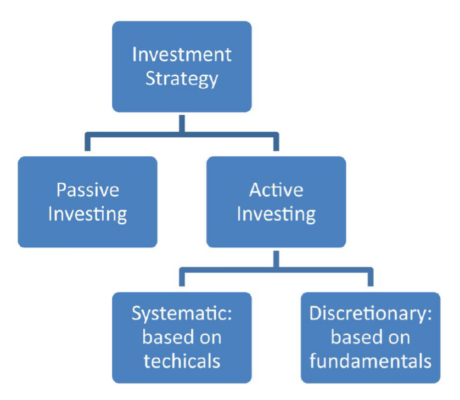

Simplificando a la máxima expresión se podría concluir que el noble ejercicio de la inversión se reduce al esquema e la Figura 1.

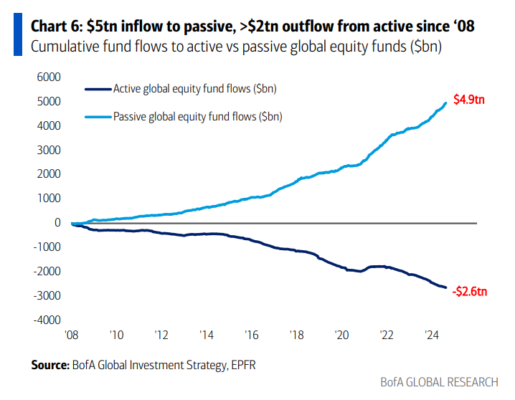

Tras la gran crisis financiera de 2008, la gestión pasiva ha ido ganando terreno a paso firme para finalmente imponerse a la gestión activa. El gráfico de flujos de fondos es simplemente asombroso. La gestión pasiva ha dado el sorpasso a la gestión activa, sin embargo detrás de bastidores, la inversión pasiva implica una clara falta de toma de decisiones basadas en criterios macro y fundamentales.

La gestión pasiva se ha beneficiado de vientos de cola durante 12 años, con dinero prácticamente ilimitado, tipos de interés al 0% y unos Bancos Centrales actuando como contínua red de seguridad. Dichas condiciones han empujado a los inversores a buscar desesperadamente rentabilidad para hacer frente a sus obligaciones, moviendo grandes flujos hacia el mercado de renta variable mediante los citados vehículos de inversión pasiva.

Se podría decir que la inversión pasiva ha hecho crecer otra burbuja y es sólo cuestión de tiempo que tenga un desenlace cuanto menos incierto. En este nuevo contexto de mercado, la distribución del riesgo a la baja está cambiando, aumentando la probabilidad de eventos de fuerte asimetría negativa, en los que el mercado simplemente se desploma sin explicación aparente. Nótese el 20 de marzo de 2020 (Covid) o el “Volmageddon” de Febrero de 2018.

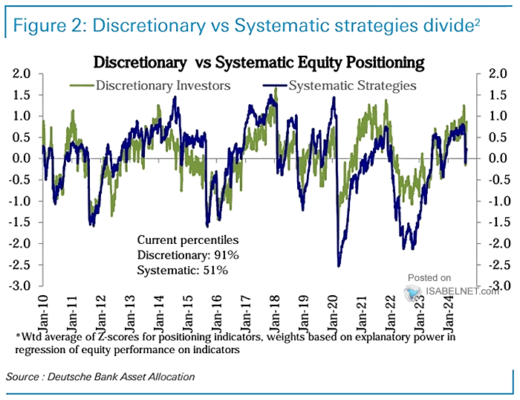

Dejemos de lado a la gestión pasiva, la cual daría para escribir no sólo un artículo sino una tesis doctoral al completo, para centrarnos en la gestión activa. En los mercados de valores, los flujos de capital describen la cantidad de dinero que se invierte o se retira de diferentes valores o sectores. Sin embargo, la naturaleza de una buena parte de dichos flujos ha ido cambiando sustancialmente durante los últimos años. Dentro de la gestión activa, a los flujos discrecionales le ha salido un nuevo y poco conocido competidor, los flujos sistemáticos (Figura 3).

Los flujos discrecionales implican decisiones de inversión basadas en el juicio y toma de decisiones de un inversor o un portfolio manager. Estos flujos dependen de factores cuantitativos, análisis de mercado y evaluaciones humanas de la inversión. Los flujos discrecionales están impulsados por el ser humano, son emocionales y suelen ser impredecibles.

Los flujos sistemáticos giran en torno a decisiones de inversión basadas en estrategias predefinidas o en un conjunto de reglas perfectamente delimitadas. A nivel institucional, estas estrategias se ejecutan mediante complejos algoritmos informáticos delimitados por factores cuantitativos destinados a gestionar el riesgo y generar alfa. Los flujos sistemáticos son mecánicos, no emocionales y predecibles.

Como consecuencia, el mercado bursátil ya no refleja necesariamente las condiciones macroeconómicas ni las expectativas futuras del devenir de las empresas. En cambio, los precios de las acciones reflejan principalmente la influencia de la demanda y de la oferta impulsada por estos flujos en el mercado.

En resumen, es doloroso pero inevitable afirmar que los mercados financieros y sus participantes han cambiado radicalmente durante los últimos años. No hay duda de que estamos en la época de gloria de las estrategias sistemáticas y algorítmicas, las cuales invaden buena parte del espectro de activos de inversión. Dichas estrategias se enfocan en escenarios temporales más cortos y funcionan bajo parámetros que se alejan de los clásicos estándares de inversión.

La asignación sistemática ha sido en realidad la principal fuente de demanda del mercado, sin olvidarnos de los famosos “buybacks”. La tendencia de los “Quant funds” ayuda a explicar por qué el mercado bursátil estadounidense se ha mostrado sorprendentemente tan resistente durante estos años, a pesar del turbulento entorno macroeconómico actual. Estos flujos sistemáticos, que no entienden de macro y fundamentales, han llegado a crear una cuanto menos curiosa situación artificial de supresión del riesgo, obligando al resto de flujos y participantes del mercado a montarse en la ola por el riesgo de “fear of missing out” (FOMO).

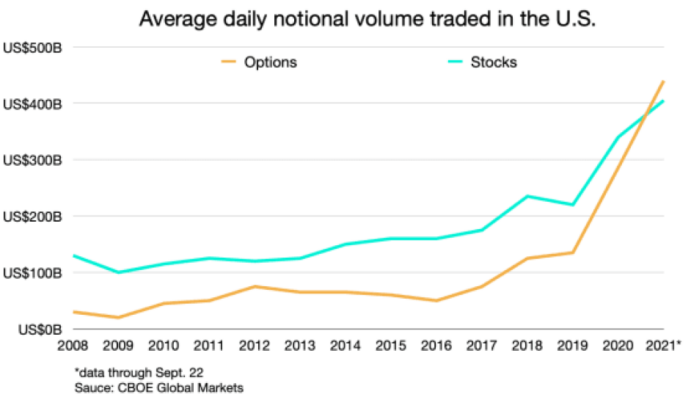

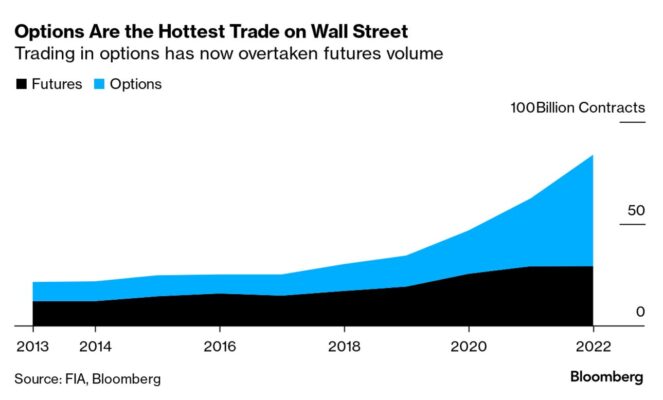

Pero siento decirle que esto no acaba aquí, hay más cambios de gran calado en los mercados financieros y que requieren de especial atención. Al igual de importante que puede ser el espectro de participantes que acude al mercado, los instrumentos que se utilizan para posicionarse también lo son. Las opciones son ahora sin ninguna duda el instrumento por excelencia, constituyendo el verdadero motor del mercado. Las opciones representan el 70% del valor nocional total negociado diariamente en el mercado americano y claramente han dado el sorpasso al volumen negociado en contado e incluso al volumen negociado en futuros.

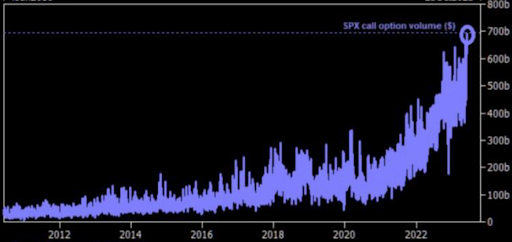

El volumen de Calls negociadas sobre el SPX sigue rompiendo niveles récords (Figura 6). La tendencia que arrastra en la última década es una de las mejores representaciones de lo mucho que han cambiado los mercados financieros y sus flujos asociados.

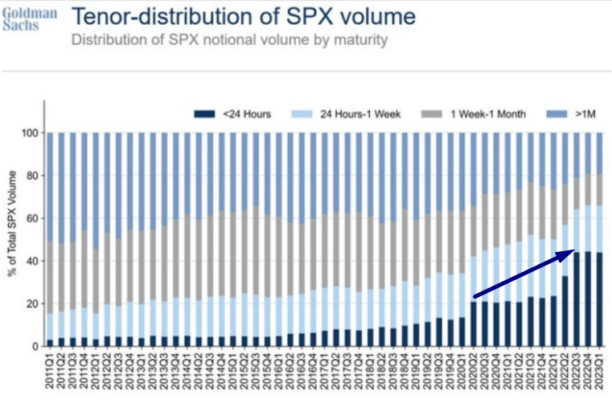

Pero todo esto va un paso más allá, la mayor parte de la negociación corresponde a opciones de corto plazo. La negociación de opciones con menos de dos semanas hasta el vencimiento representa el 75% del volumen total y las opciones que vencen el mismo día representan casi el 50% del volumen total (Figura 7).

Por lo tanto, con un volumen negociado en opciones tan significativo es necesario comprender qué son, qué variables las afectan y cuáles son los riesgos / beneficios asociados a sus flujos. Sus famosas “griegas” afectan al precio de las propias opciones pero también al propio subyacente y por ende a los mercados. El análisis de los flujos derivados de las opciones y el seguimiento minucioso del posicionamiento de los grandes inversores y operadores aporta un nuevo concepto de “alfa” no sólo en la gestión profesional de portfolios sino también en el trading de inversores minoristas.

Bajo todas estas premisas se podría decir que el mercado de opciones es el impulsor, el creador y la sala de máquinas de la volatilidad. Es en este punto de la lectura donde inevitablemente enlazamos el concepto de volatilidad (pero no sólo la volatilidad definida como concepto estadístico, sino también a la volatilidad implícita cotizada por el mercado) con los flujos sistemáticos de la gestión activa.

¿Qué es la volatilidad?

Por un lado tenemos la volatilidad histórica, que se define como la variabilidad de la rentabilidad (no del precio) de un activo financiero en un periodo de tiempo respecto a la rentabilidad promedio en ese periodo. Y por otro lado, la volatilidad implícita que básicamente estima la propia volatilidad que tendrá en el futuro un determinado activo financiero.

La volatilidad implícita es un concepto que se extrae del mercado de opciones y que representa la expectativa del mercado sobre la volatilidad futura del activo subyacente durante la vida de una opción. A diferencia de la volatilidad histórica, que se basa en los movimientos de precios pasados, la volatilidad implícita es prospectiva y se extrae del precio de mercado actual de una opción. Se denomina implícita porque no es directamente observable, sino que se deduce de los precios de las opciones utilizando modelos de valoración como el modelo Black-Scholes.

La volatilidad implícita se utiliza a menudo como medida del sentimiento del mercado y de la percepción del riesgo. Una mayor volatilidad implícita sugiere que el mercado espera mayores oscilaciones del precio del activo subyacente que normalmente son asociados a momentos de incertidumbre o mayor tensión en el mercado. Por el contrario, una volatilidad implícita más baja indica una expectativa de precios más estables.

Los operadores de opciones utilizan la volatilidad implícita para evaluar si las opciones son relativamente baratas o caras, ya que una mayor volatilidad implícita suele conllevar primas de opciones más elevadas. Cabe señalar que la volatilidad implícita tiende a revertir a lo largo del tiempo, lo que significa que niveles extremadamente altos o bajos de volatilidad implícita no suelen persistir indefinidamente.

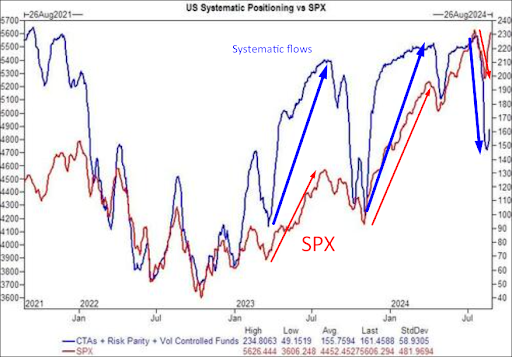

Los “Commodity Trading Advisors” (CTA), los “Volatility Control Funds” y los Risk Parity Funds son un reflejo de dichas volatilidades. Estas estrategias sistemáticas aumentan o reducen su exposición al mercado en función principalmente de la volatilidad.

¿Qué es exactamente un fondo sistemático y qué tipos hay?

Un fondo sistemático es una estrategia de inversión que utiliza algoritmos y reglas perfectamente pre-definidas y delimitadas para tomar decisiones en el mercado, en lugar de basarse en el juicio o la discrecionalidad humana. Piense en ello como un inversor robot que sigue un “playbook” específico, tomando decisiones de compra y venta basadas en modelos matemáticos y patrones históricos sin que las emociones o los sesgos humanos influyan en el proceso.

Volatility Control Funds

Un fondo de control de volatilidad es un fondo de inversión diseñado para gestionar su exposición al riesgo ajustando su cartera en función del nivel actual de volatilidad del mercado. El objetivo principal de un fondo de control de la volatilidad es mantener un perfil de riesgo estable y proporcionar rendimientos más constantes a lo largo del tiempo, independientemente de las condiciones del mercado.

Sus principales objetivos son los siguientes:

-

Riesgo: Los fondos de control de la volatilidad fijan un nivel de riesgo objetivo, a menudo medido por la desviación típica de los rendimientos o la volatilidad y que a su vez depende de la tolerancia al riesgo de sus inversores.

-

Asignación dinámica: El fondo ajusta dinámicamente su exposición a diferentes clases de activos (como renta variable, renta fija y cash) en función de la volatilidad actual del mercado. Cuando la volatilidad es baja, el fondo puede aumentar su exposición a activos de mayor riesgo (por ejemplo, renta variable) para lograr mayores rendimientos. Por el contrario, cuando la volatilidad es alta, el fondo reduce su exposición a estos activos y aumenta su asignación a activos de menor riesgo (por ejemplo, bonos o efectivo) para limitar las pérdidas potenciales.

-

Reequilibrio: El fondo equilibra periódicamente su cartera para mantener el nivel de riesgo deseado. Este proceso de reequilibrio garantiza que la exposición al riesgo del fondo se mantenga en línea con su objetivo, incluso cuando varíen las condiciones del mercado.

-

Impacto en los mercados: Los fondos de control de volatilidad pueden tener un impacto significativo en el comportamiento de los mercados. Por ejemplo, en periodos de alta volatilidad, estos fondos pueden vender grandes cantidades de acciones para reducir el riesgo, lo que puede exacerbar las caídas del mercado. A la inversa, en periodos de baja volatilidad, pueden comprar acciones, lo que puede hacer subir los precios y sostiene al mercado.

Con un simple gráfico (Figura 8) donde se superponen la volatilidad realizada a 1 mes y a 3 meses, es fácil identificar cuando estos fondos de control de volatilidad pisan el freno o aprietan el acelerador. El explosivo cruce de la volatilidad realizada a 1 mes sobre la volatilidad realizada a 3 meses debido a las notables caídas del mercado experimentadas durante las dos últimas quincenas de Julio, obligó a estos fondos a deshacer a toda velocidad la exposición larga, la cual ya de por sí, se encontraba en niveles históricamente elevados.

Commodity Trading Advisors (CTAS)

Los CTAS son gestores de inversión especializados que se centran en la negociación de contratos de futuros y otros instrumentos derivados en un amplio abanico de mercados. Su enfoque se centra en la utilización de modelos cuantitativos y matemáticos para identificar tendencias y oportunidades de inversión en mercados de futuros de gran liquidez, como materias primas, divisas, índices bursátiles, tipos de interés y deuda pública.

Aunque muchos CTAS emplean estrategias de seguimiento de tendencias, algunos también incorporan enfoques de reversión a la media, valor relativo u otros enfoques cuantitativos. Sus métodos sistemáticos de negociación tienen por objeto capitalizar las fluctuaciones de los precios tanto al alza como a la baja en los mercados, a menudo recurriendo al apalancamiento para aumentar la rentabilidad.

Los CTAS suelen asignar sus carteras en función de una combinación de factores para optimizar el rendimiento y gestionar el riesgo. Dan prioridad a la diversificación distribuyendo las inversiones entre múltiples mercados y clases de activos, ajustando las asignaciones en función de la fortaleza de la tendencia y la volatilidad del mercado.

El tamaño de las posiciones suele ajustarse a la volatilidad para mantener niveles de riesgo coherentes en los distintos mercados. Los CTAS se centran en mercados de gran liquidez para garantizar la facilidad de entrada y salida de sus posiciones, y tratan de incluir mercados con baja correlación entre sí para aumentar la diversificación.

Suelen emplear protocolos estrictos de gestión del riesgo, incluidos niveles predefinidos de stop-loss y límites de riesgo global de la cartera. Este enfoque sistemático de la inversión y la gestión del riesgo ha convertido a los CTAS en un actor diferenciado y de gran peso en el panorama de la inversión alternativa.

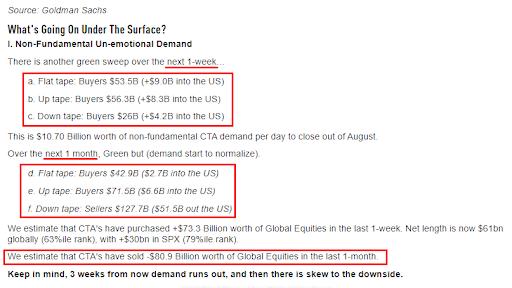

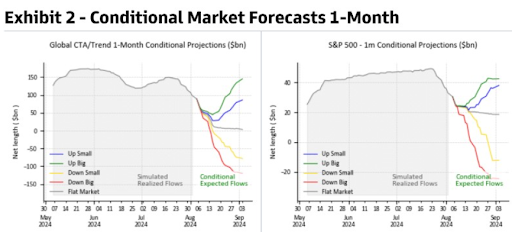

No se asuste, ya son numerosas las casas de inversión que ofrecen modelos que permiten hacer estimaciones bastante exactas sobre el comportamiento en mercado de estos flujos sistemáticos. Dichas casas publican abiertamente niveles de exposición, triggers de compra y venta y estimaciones de evolución futura. En la Figura 9, le muestro a modo de ejemplo lo que Goldman Sachs suele comentar sobre los CTAS. Podrá observar como las cifras y volúmenes asociados a estos fondos sistemáticos son abrumadoras por no decir que salvajes (Figuras 9 y 10).

Risk Parity Funds

Un Risk Parity Fund es una estrategia de inversión que equilibra el riesgo entre las distintas clases de activos de una cartera en lugar de asignar el capital sobre la base de métodos tradicionales como la capitalización bursátil o la ponderación equitativa.

El principio fundamental es que cada clase de activo debe aportar la misma cantidad de riesgo a la cartera global. Esto suele traducirse en una mayor asignación a activos tradicionalmente de menor riesgo, como los bonos, y una menor asignación a activos de mayor riesgo, como las acciones, recurriendo a menudo al apalancamiento para aumentar los rendimientos de los activos de menor riesgo.

La estrategia trata de lograr rendimientos más estables en distintas condiciones de mercado diversificando el riesgo en lugar del capital. Los fondos de paridad de riesgo utilizan sofisticados modelos cuantitativos para medir y asignar el riesgo, equilibrando continuamente la cartera para mantener la distribución de riesgo deseada, medida normalmente por la volatilidad.

En resumen, la teoría que sustenta esta estrategia es que la cartera puede lograr rendimientos más constantes con un menor riesgo global al reducir la dependencia de una sola clase de activos.

Conclusiones finales

Comprender qué son y cómo actúan las estrategias sistemáticas ha sido vital en estos últimos años para abordar los mercados financieros. Recuerde, mientras que la Gamma (esto lo dejamos para una próxima entrega) actúa como un acelerador de la volatilidad, la volatilidad actúa como un mando que regula la exposición a la renta variable, razón por la cual, el seguimiento de estos flujos debería ser obligatorio para cualquiera que despliegue capital de la forma que sea en una estructura de mercado moderna (Figura 11).

Cualquier método de inversión o metodología de trading es válida mientras sea rentable, posea una buena gestión del riesgo y sobre todo sea consistente en el tiempo. Sin embargo, tenga en cuenta que en los mercados financieros modernos es imperante incorporar esta simple pero al mismo tiempo compleja relación: El mercado de opciones es el principal impulsor de la volatilidad. La volatilidad impulsa los flujos y dichos flujos impulsan los precios.

¡Bienvenido a los mercados modernos!