El siguiente párrafo es un extracto de nuestro informe matutino del 11 de abril de 2022.

Hay dos canciones tituladas «Back in the Saddle». Una fue la canción característica del artista vaquero estadounidense Gene Autry, lanzada en 1939. La otra fue lanzada por la banda estadounidense de heavy metal Aerosmith en 1976. El año pasado, los vigilantes de bonos cantaban la relajante canción de Autry. Hasta ahora, este año, se han convertido en Wild Bunch cantando la de Aerosmith.

¿Qué sucedió? ¿Y cuánto más salvajes serán? Pensemos en lo siguiente:

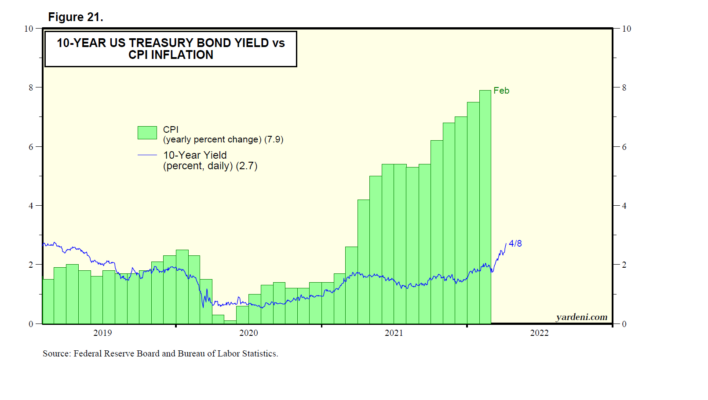

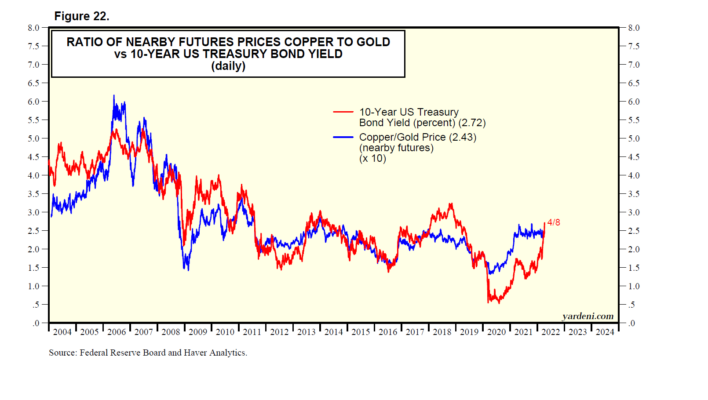

(1) Reacción retardada a la inflación. La tasa de inflación del IPC pasó de 2,6% a/a durante marzo de 2021 a 7,9% durante febrero de este año. Durante el mismo período, el rendimiento del Tesoro estadounidense a 10 años aumentó del 1,5 % al 2,0 % (Gráfico 21). El rendimiento de los bonos estuvo muy por detrás de la curva de inflación durante esos 12 meses. También estuvo muy por debajo de la relación precio cobre/oro, lo que implicaba que el rendimiento debería haber estado más cerca del 2,50% (Fig. 22). Desde febrero de este año, el rendimiento de los bonos se ha puesto al día con la relación, pero se mantiene muy por detrás de la curva de inflación.

(2) La Fed termina el QE4ever. En retrospectiva, está claro que las compras QE4ever de la Fed de $ 120 mil millones al mes en el mercado de bonos contribuyeron a mantener a raya el rendimiento de los bonos el año pasado. El programa se terminó en marzo. Las actas de la reunión del FOMC del 15 y 16 de marzo se publicaron el miércoles 6 de abril. Sugirieron que el balance de la Reserva Federal se reducirá en $ 95 mil millones al mes a partir de mayo. ¡No es de extrañar que el rendimiento de los bonos finalmente subiera al 2,50 % la semana pasada! Es probable que la próxima parada sea el 3,00%. Si llega allí y cuando llegue, evaluaremos la probabilidad de que el rendimiento avance hacia el 3,50 %-4,00 %. Actualmente, eso parece posible, pero no probable.

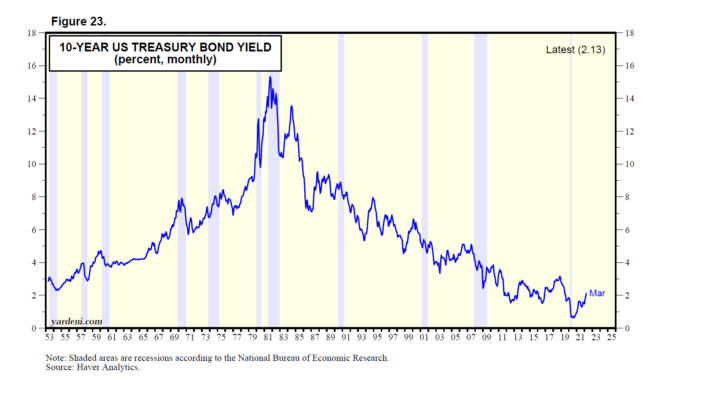

(3) ¿El fin del mercado alcista secular? Es posible que estemos viendo el final del mercado alcista secular en bonos. Un salto decisivo en el rendimiento por encima del 3,00% sin duda rompería la línea de tendencia bajista en el gráfico de rendimiento desde mediados de la década de 1980 (Fig. 23). Lo más probable, en nuestra opinión, es que el rendimiento de los bonos se base entre el 2,00 % y el 3,00 % durante los próximos años.

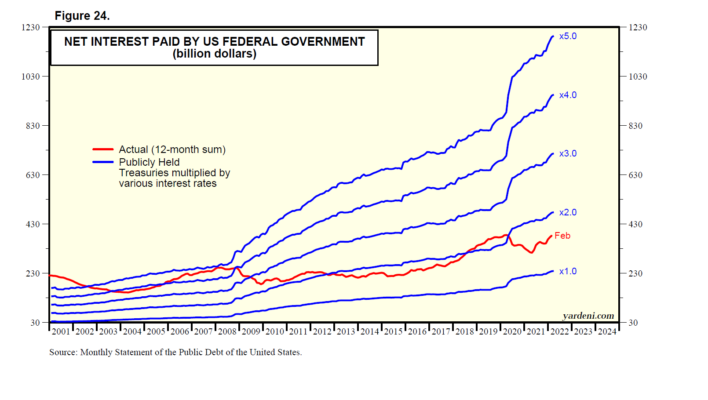

(4) Agravando el problema del déficit. Entre los temas más inquietantes en los mercados financieros está el impacto de las crecientes tasas de interés en el déficit federal. El interés neto pagado por el gobierno federal totalizó $382 mil millones durante los 12 meses hasta febrero (Fig. 24). Eso implica que el gobierno pagó una tasa de interés promedio del 1,6% sobre los $23,8 billones en bonos del Tesoro públicos durante febrero. Estos son los costos de interés netos a tasas de interés promedio más altas: 2,0% ($476 mil millones), 3,0% ($713 mil millones), 4,0% ($951 mil millones) y 5,0% ($1,189 mil millones).