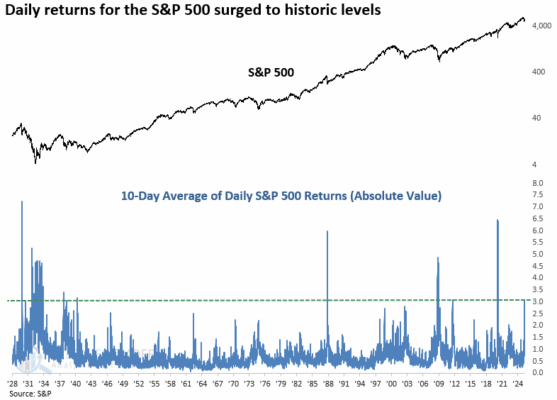

La media móvil de 10 días del S&P 500 para los retornos diarios ha caído por debajo del 2%, un nivel que históricamente indica un cambio en el régimen de volatilidad del mercado. Este descenso sugiere que el entorno de precios extremos podría estar normalizándose, lo que en muchos casos ha dado paso a una recuperación en los precios de las acciones.

Cuando la volatilidad disminuye después de una fase de agitación, los inversores suelen sentirse más cómodos asumiendo riesgo. Y los datos históricos desde 1942 respaldan esta tesis: reducciones similares en la volatilidad promedio a 10 días se han asociado con un entorno más favorable para las acciones estadounidenses.

Además de la señal de la volatilidad, el modelo TCTM Composite Washout ha generado una nueva alerta. Este modelo agrega múltiples componentes de «lavado» (washout), que reflejan el grado de capitulación de los inversores. Cuando el modelo supera el 30% de señales activadas, como ha ocurrido ahora, suele indicar que el mercado podría estar saliendo de un estado de pánico.

Actualmente, el recuento de señales activadas del modelo ha aumentado al 30%, lo cual sugiere que un número relevante de indicadores ha tocado extremos suficientes como para considerar que las peores caídas podrían haber pasado. Sin embargo, los analistas advierten que esto no garantiza automáticamente un rally inmediato, sino que mejora el terreno para una posible estabilización o rebote técnico.

En muchos ciclos de mercado, una caída abrupta de la volatilidad ha precedido a movimientos positivos sostenidos en los índices. De hecho, cuando la volatilidad cae desde niveles extremos, es frecuente que los compradores institucionales regresen al mercado, atraídos por un entorno más controlado para implementar estrategias de largo plazo.

No obstante, no todos los casos de baja volatilidad derivan en subidas inmediatas. Algunos resultan ser periodos de consolidación prolongada, donde los precios oscilan dentro de rangos estrechos antes de definir una dirección clara. Por ello, si bien el contexto es estadísticamente favorable, no puede considerarse una señal de compra agresiva o de alta convicción (lo que en jerga se conoce como una “fat pitch opportunity”).

Lo que dicen los datos

Desde 1942, en los eventos donde la media de 10 días de retornos del S&P 500 cayó por debajo de 2%, el índice mostró un comportamiento positivo en los seis meses siguientes en más del 70% de los casos. La rentabilidad promedio fue moderada, pero significativa en términos de mejora de riesgo-recompensa.

Esto refleja que, cuando el mercado «se calma» después de semanas de tensión, se abren oportunidades para reposicionar carteras. La ausencia de sobresaltos diarios permite que los fundamentales vuelvan a tener mayor peso en las decisiones de inversión.

Conclusión: ¿luz verde para los alcistas?

La caída de la volatilidad y el aumento de señales en el modelo TCTM Washout son indicadores positivos para los inversores de medio plazo. No constituyen una señal definitiva de compra, pero sí una mejora clara del contexto tras semanas de incertidumbre. Los inversores prudentes podrían considerar esta información como parte de una estrategia de acumulación gradual.

Como siempre, la diversificación y la disciplina siguen siendo claves, pero el entorno actual parece mucho menos hostil que el observado semanas atrás.