- Las acciones de Walgreens se están desplomando, ahora aproximadamente un 65% hasta la fecha.

- Las finanzas de Walgreens indican una ganancia bruta pero demasiados gastos de venta, generales y administrativos. Además, el 25% de las tiendas no son rentables y la rentabilidad está limitada por los pagos de intereses y las obligaciones de liquidación de opioides de la empresa.

- Es crucial que la WBA tome medidas inmediatas y significativas de reducción de costos, mientras que las tendencias minoristas actuales pesan mucho sobre sus perspectivas futuras.

- No creo que debas involucrarte con las acciones. Compra los bonos basura si estás interesado en invertir.

M. Suhail/iStock Editorial vía Getty Images

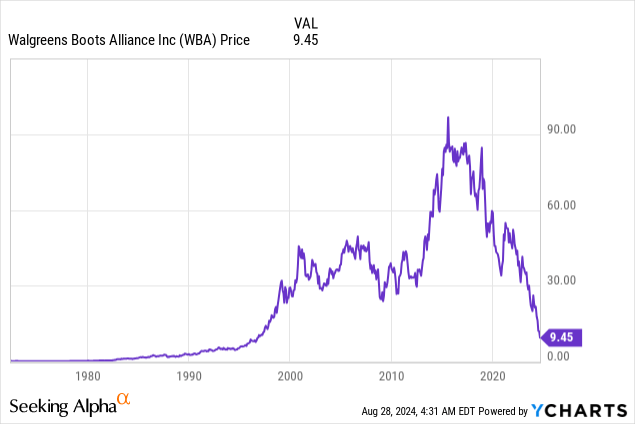

Recibí varias preguntas recientes de lectores sobre Walgreens Boots Alliance ( NASDAQ: WBA ). Como la mayoría de ustedes probablemente ya saben, las acciones están en caída libre y ahora han bajado aproximadamente un 65% durante el año. Más de unos pocos inversores minoristas compraron las acciones por su rendimiento de dividendos cercano al 10%. Recientemente, S&P recientemente redujo la calificación crediticia de Walgreens a basura , y la compañía solo tuvo que recaudar $750 millones en bonos basura a más del 8% de interés. Si creemos en las estimaciones de ganancias actuales, WBA está cotizando por menos de 5 veces la relación P/E. Sin embargo, para aprovechar los beneficios de la baja relación P/E sería necesario solucionar los problemas estructurales y revertir las tendencias de largo plazo en las ventas minoristas.

Datos de YCharts

¿Por qué han bajado tanto las acciones de Walgreens?

La regla general en la inversión es dejar correr a los ganadores y reducir las pérdidas. Hay excepciones a la regla, pero cuando ves un gráfico como este, existe una presunción refutable de que la empresa con la que estás tratando está en riesgo de cerrar. Eso es lo que pasó con Rite Aid, que quebró en 2023. ¡Y Walgreens ahora cuesta menos de 10 dólares! El mercado no tiene fe en su modelo de negocio.

De la rebaja de la calificación crediticia de S&P el mes pasado:

Walgreens continúa enfrentando una caída en sus márgenes debido a presiones de reembolso intensificadas en sus farmacias de EE. UU., menores volúmenes minoristas y niveles elevados de pérdidas.

Un artículo reciente de CNBC detalla los graves desafíos comerciales de Walgreens, incluidas las luchas por los reembolsos, la disminución de los volúmenes minoristas y el robo. Para mí, personalmente, no tiene mucho sentido comprar cosas en Walgreens porque no son competitivos en precio. ir a una farmacia es recoger recetas, pero no pueden obtener ganancias con las recetas.

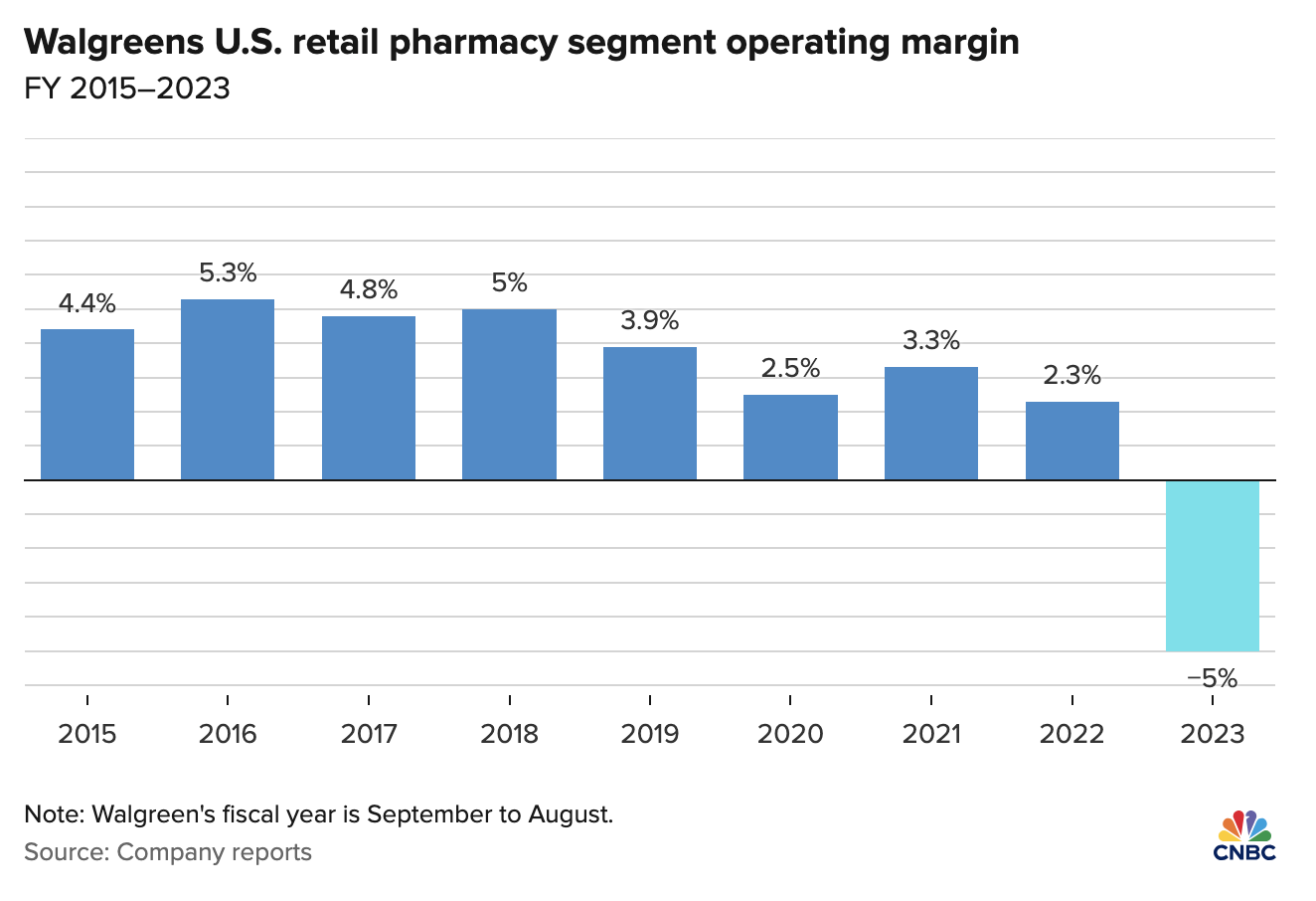

Margen de farmacia de Walgreens (CNBC)

El margen operativo de la farmacia Walgreens es negativo y probablemente lo habría sido antes si no fuera por las inyecciones de COVID que apuntalan su negocio. El competidor CVS Health ( CVS ) también tiene algunos de estos mismos problemas, pero CVS está más integrado verticalmente y se encuentra en una posición financiera mucho más sólida. que Walgreens.

Por último, Walgreens se ha visto afectada por algunos gastos extraordinarios brutales, recientemente por la cancelación de $ 5.8 mil millones de la compañía en su empresa Village MD y anteriormente con un acuerdo por opioides de $ 5.7 mil millones pagadero en 15 años. El IRS afirma que Walgreens pagó menos impuestos en 2.700 millones de dólares en los últimos años . Desde 2023, el nuevo director ejecutivo Tim Wentworth ha intentado ejecutar un cambio de rumbo, pero los problemas estructurales del negocio parecen no haber disminuido.

Profundizando en los estados financieros de Walgreens

Echemos un vistazo a las finanzas de Walgreens. En su estado de resultados , podemos ver que la compañía tiene una ganancia bruta de alrededor de $27 mil millones por año. La oficina corporativa y el costo del alquiler están inflados en relación con los ingresos de las tiendas, con los gastos de venta, generales y administrativos. alrededor de $25 mil millones. Eso deja alrededor de $2 mil millones en ganancias operativas. Luego tienen pagos de intereses de alrededor de $500 millones por año (esto se duplicará en los próximos 2 o 3 años) y $713 millones en «gastos no operativos». La cuenta de resultados no es un desastre total, pero lo que vemos es que la empresa tiene demasiados gastos y pocos ingresos.

Walgreens está prácticamente alcanzando el punto de equilibrio en su situación actual. Aproximadamente el 25% de sus tiendas no son rentables y la compañía necesita cerrar esas tiendas lo antes posible. Abrieron demasiadas tiendas durante el auge de las tiendas de conveniencia de los años 1990 y principios de los 2000.

Esto no es ciencia espacial. La compañía también necesita hacer recortes profundos en su oficina corporativa, probablemente el 25% o más de su nómina corporativa. Han reducido el dividendo de $0,48 por trimestre a $0,25, pero aún así puede que no sea suficiente.

Los analistas esperan que Walgreens gane algo de dinero en el futuro, aunque, con la venta masiva de acciones, es posible que se haya filtrado nueva información de que sus pérdidas son mucho peores de lo previsto. También hay un interés corto sustancial por la reciente acción en las acciones. Supongo que las ganancias que se publicarán en octubre serán sustancialmente peores de lo que los analistas proyectan actualmente.

Walgreens tampoco es una apuesta por el valor contable. Si se incluyen el fondo de comercio y los intangibles, la empresa vale alrededor de -17 dólares por acción en función del valor contable . Para que las acciones de Walgreens valgan dinero, la empresa debe obtener ganancias. sus tiendas. Y lo hacen si se excluye la oficina corporativa y la carga de deuda, pero necesitan hacer algunos recortes muy serios en el negocio.

Si está pensando en invertir en Walgreens, los bonos basura son claramente una mejor apuesta que las acciones. La empresa está prácticamente alcanzando el punto de equilibrio y se beneficiaría vendiendo activos y cerrando tiendas. Eso no es realmente lo que usted quiere ver como accionista común. , y no estoy convencido de que las tendencias de las ventas minoristas cambien alguna vez de manera significativa a su favor. Walgreens necesita tomar rápidamente algunas decisiones difíciles si quiere que la situación esté bajo control. La refinanciación de la deuda a tasas de interés más altas requiere un gran esfuerzo. parte de la rentabilidad potencial de la compañía. Si bien WBA podría fácilmente estar sobrevendido, su ventaja a largo plazo está de alguna manera limitada por el acuerdo sobre opioides, la gran huella de arrendamiento y la carga de deuda de alto rendimiento. Como tal, también podría tomar la decisión correcta. lado de la pila de capital si está pensando en tocar esta empresa y desea evitar los problemas potenciales que podrían surgir de la venta de activos, la dilución, etc.

Conclusión

Las acciones de Walgreens podrían estar sobrevendidas, pero creo que su ventaja a largo plazo en este nombre está limitada y que la relación riesgo-recompensa sólo tiene mucho sentido en los bonos. No pondría dinero en acciones y consideraría salir de ellas. en cualquier rebote. Entonces, ¿Walgreens es una apuesta de valor o una trampa de valor? ¡Comparta sus opiniones en los comentarios!