![]()

En esta segunda entrega de una serie de tres artículos, (lea la primera parte) continuaremos con nuestro objetivo de construir una estrategia de sincronización del mercado que elude el mercado de valores durante los mercados bajistas. Hace unos días, comenzamos con estrategias de sincronización del mercado basadas en los precios. Hoy, nos centraremos en los indicadores macroeconómicos y los predictores derivados de los movimientos en los mercados de productos básicos.

Timing del mercado utilizando indicadores macroeconómicos y de tendencia

En nuestra búsqueda de indicadores macroeconómicos fiables que mejoraran nuestro modelo de sincronización de mercado, nos encontramos con el artículo Philosophical Economics (2016). Igual que nosotros, intentan construir una estrategia de sincronización del mercado que cambiaría de acciones (el S&P 500) a efectivo (letras del Tesoro) antes de cada recesión y de efectivo a acciones una vez que la recesión haya terminado. Comienzan con la sincronización del mercado basada en la regla SMA y se enfrentan al problema igual como lo hacemos nosotros, es decir, sobre cómo aumentar el rendimiento ajustado al riesgo de la estrategia.

Indicadores macroeconómicos convencionales

Philosophical Economics sugiere que una forma natural de mejorar la estrategia es enseñarle a diferenciar entre situaciones en las que los fundamentos hacen que la recesión sea probable y las situaciones en las que los fundamentos hacen que la recesión sea poco probable. En otras palabras, proponen un modelo que se mantendría invertido en acciones incluso si la señal de la MA es negativa, pero el entorno macroeconómico es favorable. Para cuantificar la imagen macroeconómica de los Estados Unidos, consideran el crecimiento real de las ventas minoristas (RSALES) y el crecimiento de la producción industrial (INDPROD), ya que representan indicadores fiables de la salud de los dos segmentos fundamentales de la economía en general: el consumo y la producción.

Sus resultados muestran que cuando estas señales macroeconómicas se utilizan con la regla MA por separado, en ambos casos, el rendimiento ajustado al riesgo de la estrategia mejora, aunque la mejora es más sustancial con RSALES. Sin embargo, el mejor resultado surge cuando ambas señales macro se utilizan conjuntamente, es decir, una estrategia que se mantiene invertida en acciones cuando la señal MA es positiva o tanto las señales RSALES como las INDPROD son conjuntamente positivas.

Basándonos en sus hallazgos, nuestro objetivo es mejorar nuestra estrategia Naive añadiendo señales RSALES e INDPROD y lograr resultados similares a Philosophical Economics (2016). Con este fin, obtenemos series de datos RSALES e INDPROD de la base de datos FRED, que es nuestra principal fuente de datos macroeconómicos. Cuando los datos obtenidos no cubren todo nuestro período de muestra, utilizamos el proxy disponible más cercano en el análisis.

Construimos las señales para las variables RSALES e INDPROD de la siguiente manera:

- RSALES compra o mantiene el MKT durante mucho tiempo si el crecimiento real de las ventas minoristas (YoY) en el mes anterior t-1 es positivo,

- INDPROD compra o mantiene el MKT durante mucho tiempo si el crecimiento de la producción industrial (YoY) en el mes anterior t-1 es positivo.

Tenga en cuenta que cuando se publican los números económicos mensuales, se publican para el mes anterior. Por lo tanto, nuestras señales macroeconómicas utilizan las cifras económicas del mes anterior, no las del mes actual, que no están disponibles. Nuestro objetivo es que las señales macro nos mantengan invertidos en el mercado cuando la economía sea fuerte, independientemente de las pequeñas fluctuaciones de precios de MKT. Eso significa que nuestras estrategias salen del mercado de valores solo si tanto las señales de tendencia como las macro se convierten en negativas. Sin embargo, solo una señal de tendencia positiva puede obligarnos a volver al mercado de valores, una señal macro positiva por sí sola no es suficiente. Aplicamos esta condición a todas nuestras estrategias que utilizan señales macroeconómicas.

Añadimos señales RSALES e INDPROD a nuestra estrategia Naive por separado, así como conjuntamente para formar tres estrategias. NaiveINDPROD mantiene el MKT durante mucho tiempo si la señal Naive es positiva o la señal INDPROD es positiva. NaiveRSALES mantiene el MKT durante mucho tiempo si la señal Naive es positiva o la señal RSALES es positiva. NaiveMacro 1 permanece largo el MKT si la señal Naive es positiva o las señales INDPROD y RSALES son positivas conjuntamente. De lo contrario, las estrategias se desconectarán del mercado de valores.

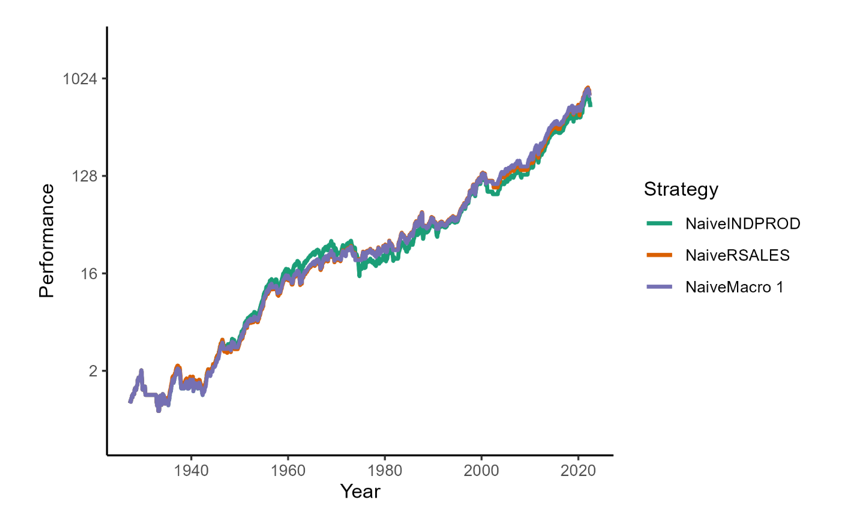

La tabla 2 muestra que las tres estrategias se realizaron de manera similar, con NaiveRSALES con el mayor rendimiento del 7,16 % anual y NaiveMacro 1 con el mayor ratio Sharpe con 0,51. Nuestros resultados de la Tabla 2 indican que al añadir señales macro a la estrategia Naive mejora significativamente su rendimiento, pero a costa de una mayor volatilidad y drawdown, lo que resulta en menores rendimientos ajustados al riesgo. También podemos observar el rendimiento de nuestras estrategias en la Figura 2, mostrando que sus curvas de capital se mueven conjuntamente durante casi todo el período de la muestra, a excepción del NaiveINDPROD en 1960-1990 y principios de la década de 2000. En general, nuestros resultados son consistentes con los de Philosophical Economics (2016) y confirmaron que algunos indicadores macroeconómicos contienen información valiosa sobre los futuros rendimientos del mercado de valores, por lo que continuamos nuestra búsqueda de indicadores macroeconómicos novedosos y confiables que podrían mejorar aún más nuestro modelo.

Tabla 2: Resumen del rendimiento de las estrategias de sincronización del mercado por Philosophical Economics para el período comprendido entre abril de 1927 y junio de 2022. MKT y Naive se añaden como puntos de referencia.

| Estrategia | AnnReturn |

|

MaxDD | Sharpe | Ratio Calmar | Timing | CorrNaive | |

| NaiveINDPROD | 6,86% | 14,66 % | -58,00% | 0,47 | 0,12 | 88,189% | 0,820 | |

| NaiveRSALES | 7,16% | 14,42 % | -58,00% | 0,50 | 0,12 | 85,04 % | 0,833 | |

| NaiveMacro 1 | 7,13 % | 14,08 % | -58,00% | 0.51 | 0,12 | 82,76 % | 0,853 | |

| MKT | 6,56% | 18,55% | -84,63 % | 0.35 | 0.08 | 100,00% | 0,647 | |

| Ingenuo | 6.30% | 12.06% | -55,97 % | 0.52 | 0.11 | 67,54% | 1.000 |

Figura 2: Gráfico de rendimiento de las estrategias de sincronización del mercado de Philosophical Economics para el período comprendido entre abril de 1927 y junio de 2022.

Indicadores de materias primas

La demanda de materias primas industriales, por ejemplo, cobre, petróleo o madera, en relación con la demanda de activos de refugio seguro como el oro, se ha visto tradicionalmente como un indicador líder de la salud económica mundial. El aumento de la demanda de materias primas industriales en relación con el oro indica que la economía está funcionando a todo vapor, es decir, la expansión, lo que implica mayores rendimientos para el mercado de valores. Por el contrario, la caída de la demanda de materias primas industriales en relación con el oro apunta a una desaceleración de la producción, lo que sugiere que la economía puede estar cayendo en recesión, lo que a su vez conduce a menores rendimientos del mercado de valores.

En su artículo, Gayed (2015) mostró que el rendimiento relativo de la madera con respecto al oro contiene un poder predictivo significativo que se puede utilizar en la sincronización del mercado. Explica que cuando la madera supera al oro, las acciones tienden a mostrar un sesgo al alza y tienen una menor volatilidad, lo que hace que sea favorable asumir más riesgos en una cartera. A medida que el oro supera a la madera, lo contrario tiende a ser cierto, por lo que el cambio a activos de bajo riesgo aumenta el rendimiento general y reduce la volatilidad. Su estrategia, que cambia semanalmente de bonos del Tesoro a acciones cuando la madera supera al oro y de las acciones a los bonos del Tesoro cuando el oro supera a la madera, mejora las métricas de rendimiento tanto absolutas como ajustadas al riesgo en relación con la simple compra y la mantener de un índice de acciones. En un estudio similar, Fang (2020) examinó la capacidad de diez ratios de precios del oro, definidas como el precio en dólares del oro al precio de un activo individual, para predecir los rendimientos agregados de las acciones. Descubrió que siete de cada diez ratios de precios del oro predicen significativamente los rendimientos de las acciones. Entre estos ratios o relaciones, la relación oro-móleo es el predictor de rendimiento más poderoso, cuya información no se superpone con la información contenida en los predictores tradicionales y otras proporciones de precios del oro.

Basándonos en estos descubrimientos, construimos tres señales basadas en el rendimiento de un producto industrial frente al oro de la siguiente manera:

- COPGLD compra o permanece durante mucho tiempo el MKT si el rendimiento de tres meses de cobre es mayor o igual al rendimiento de tres meses de oro,

- OILGLD compra o mantiene el MKT durante mucho tiempo si el rendimiento del petróleo en tres meses es mayor o igual al rendimiento del oro en tres meses,

- LUMGLD compra o permanece durante mucho tiempo el MKT si el rendimiento de la madera de tres meses es mayor o igual al rendimiento de oro de tres meses.

Tenga en cuenta que, aunque estas son señales macroeconómicas, se calculan a partir de los precios de las materias primas, que están disponibles en cualquier momento y no tienen que estar rezagados un mes como nuestras otras señales macroeconómicas. Agregamos las señales construidas a nuestra estrategia Naive y obtenemos tres estrategias de materias primas. NaiveCOPGLD permanece durante mucho tiempo el MKT si la señal Naive es positiva o la señal COPGLD es positiva. NaiveOILGLD permanece durante mucho tiempo el MKT si la señal Naive es positiva o la señal OILGLD es positiva De lo contrario, las estrategias se desconectarán del mercado de valores.

Podemos observar el rendimiento de nuestras estrategias de materias primas en la Tabla 3. La estrategia de materias primas de mejor rendimiento en términos de rendimientos absolutos y ajustados al riesgo, NaiveCOPGLD, exhibe un rendimiento anual del 6,97 % y un ratio de Sharpe de 0,54, que es mayor que la de Naive. NaiveLUMGLD, por otro lado, muestra la volatilidad anual más baja del 12,84 % y el drawdon máximo más favorable del -54,97 %. Aunque algunas estrategias de materias primas gestionadas mejoran ligeramente los rendimientos ajustados al riesgo de Naive, sufren caídas sustanciales, que son inaceptables en una estrategia de sincronización del mercado.

Indicadores de desempleo y dividendos

En nuestro próximo curso de acción, volvemos a la estrategia NaiveMacro 1 propuesta por Philosophical Economics (2016) y tratamos de mejorarla mediante la introducción de nuevas señales macroeconómicas. Con este fin, obtenemos la serie de datos de la tasa de desempleo de EE. UU. de la serie de dividendos FRED y S&P Composite del sitio web de Robert Shiller. Construimos las señales para nuestras nuevas variables macroeconómicas de la siguiente manera:

- UNRATE compra o permanece durante mucho tiempo el MKT si la tasa de desempleo de EE. UU. por la Oficina de Estadísticas Laborales en el mes anterior t-1 cae o sigue siendo la misma en comparación con el mes t-2,

- DIVIDEND compra o se mantiene durante mucho tiempo el MKT si los dividendos reales de S&P Composite por acción en el mes anterior aumentan t-1 en comparación con el mes t-2.

Nuestras señales macroeconómicas UNRATE y DIVIDEND están inspiradas en Philosophical Economics (2016), que utiliza el crecimiento del empleo y el crecimiento real de S&P 500 EPS en su estrategia de sincronización de mercado. Preferimos usar la señal UNRATE en lugar del crecimiento del empleo, ya que tiene una serie de datos más larga, lo que la hace más fiable. Además, es un indicador más observado por los inversores. Del mismo modo, preferimos usar la señal DIVIDENDD en lugar del crecimiento real del S&P 500 EPS. Los dividendos representan un pago real a un inversor por tener las acciones, lo que las convierte en un indicador más tangible y confiable del rendimiento económico.

En su blog, Philosophical Economics (2016) explican que, aunque tanto el crecimiento del empleo como el crecimiento real del S&P 500 EPS están rezagado en los indicadores de recesión, pueden funcionar bien cuando se utilizan conjuntamente con una señal de tendencia. Es porque su papel principal es mantener la estrategia invertida en el mercado de valores cuando la economía es fuerte. Su estudio muestra que ambos indicadores mejoran los resultados de tiempo del mercado por la regla de SMA, pero no tanto como INDPROD o RSALES. Tenga en cuenta que su estudio utiliza el crecimiento del empleo y el crecimiento real del S&P 500 EPS con la regla MA solo por separado. Llenamos este vacío y utilizamos nuestras señales UNRATE y DIVIDEND con Naive por separado, así como conjuntamente con todas nuestras otras señales macro.

Nuestra estrategia de NaiveUNRATE se mantiene durante mucho tiempo el MKT si la señal Naive es positiva o la señal UNRATE es positiva. NaiveDIVIDEND mantiene el MKT durante mucho tiempo si la señal de comercio Naive es positiva o la señal DIVIDEND es positiva. NaiveMacro 2 mantiene el MKT durante mucho tiempo si la señal de comercio Naive es positiva o las señales INDPROD, RSALES, UNRATE y DIVIDEND son conjuntamente positivas. TrendMacro 1 mantiene el MKT durante mucho tiempo si la señal Trend es positiva o las señales INDPROD, RSALES, UNRATE y DIVIDEND son positivas conjuntamente. De lo contrario, las estrategias se desconectarán del mercado de valores.

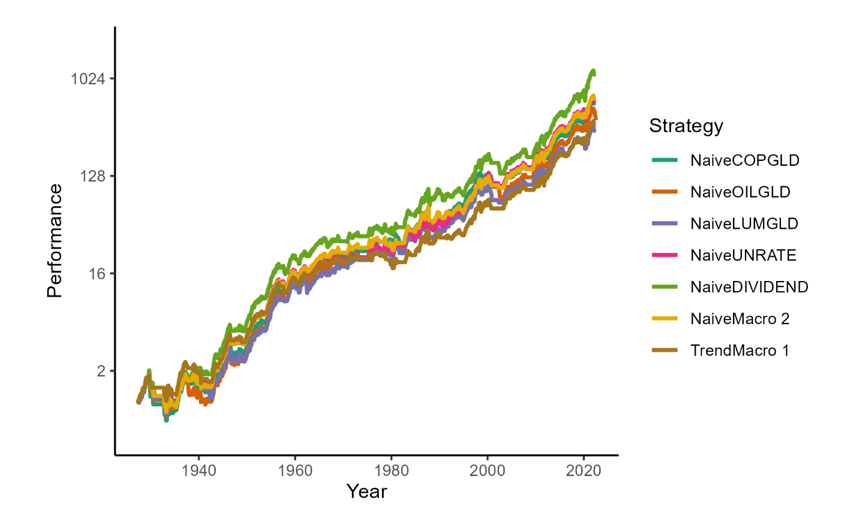

La tabla 3 refleja los resultados. La introducción de las señales UNRATE y DIVIDEND mejoró los resultados de la sincronización de nuestro mercado, ya que nuestras nuevas estrategias mejoraron sustancialmente en comparación con las estrategias de materias primas, así como las propuestas por Philosophical Economics (2016). NaiveDIVIDEND muestra el rendimiento anual más alto del 7,62 % hasta ahora y el ratio Sharpe más alto de 0,57. Sin embargo, este rendimiento excepcional se basa en un fuerte drawdown máximo del -59,10 %. NaiveUNRATE y NaiveMacro 2 muestran resultados similares, aunque NaiveMacro 2 exhibe una volatilidad un poco menor, ya que depende de múltiples señales macroeconómicas. Nuestra estrategia macro final, TrendMacro 1, hace exactamente lo que una sólida estrategia de sincronización del mercado debería hacer. En la introducción, mencionamos que el objetivo final de la sincronización del mercado es lograr rendimientos del mercado con una menor volatilidad y drawdown más leves. Nuestra estrategia muestra un rendimiento anual del 6,45%, cercano al de MKT, al tiempo que reduce la volatilidad en un tercio al 11,93% anual y el drawdown máximo a la mitad al -42,87%. Sin embargo, su ratio Sharpe de 0,54 es ligeramente inferior en comparación con algunas de nuestras otras estrategias macroeconómicas.

Aunque TrendMacro 1 muestra resultados superiores, todavía hay margen de mejora. La figura 3 muestra que la estrategia (línea marrón) sale correctamente del MKT durante los mercados bajistas. Se debe a que la estrategia cambia del mercado de valores después de que la señal de tendencia se vuelva negativa, suponiendo que al menos una de sus señales macro también sea negativa. Sin embargo, para cuando eso suceda, puede acumular una cantidad significativa de pérdidas. Por ejemplo, durante la caída de Wall Street de 1929, la estrategia sale del mercado de valores por primera vez cuando ya ha bajado casi un 25 % desde su máximo. Naturalmente, una señal que podría cambiar la estrategia fuera del mercado de valores incluso antes de que el mercado bajista comience puede mejorar sustancialmente su rendimiento. La buena noticia es que la literatura académica conoce un indicador fiable que puede anunciar un mercado bajista inminente, que es la curva de rendimiento.

Tabla 3: Resumen del rendimiento de las estrategias de calendario del mercado macroeconómico para el período comprendido entre abril de 1927 y junio de 2022. MKT y Naive se añaden como puntos de referencia. La estrategia de mejor rendimiento está sombreada.

| Estrategia | AnnReturn | AnnVolatilidad | MaxDD | Sharpe | Calmar | Timing | CorrNaive |

| NaiveCOPGLD | 6,97% | 12,91 % | -60,20 % | 0.54 | 0,12 | 74,93 % | 0,931 |

| NaiveOILGLD | 6,57% | 13,67 % | -60,20 % | 0,48 | 0.11 | 79,93 % | 0.880 |

| NaiveLUMGLD | 6,34% | 12,84 % | -55,97 % | 0.49 | 0,12 | 73,44 % | 0,939 |

| NaiveUNRATE | 7.01% | 12,98 % | -55,97 % | 0.54 | 0,13 | 75,15% | 0,926 |

| NaiveDIVIDEND | 7,64 % | 13,51% | -59,10% | 0,57 | 0,13 | 700% | 0,888 |

| NaiveMacro 2 | 7,07 % | 12.45% | -55,97 % | 0,57 | 0,13 | 70,78 % | 0,966 |

| TrendMacro 1 | 6,45% | 11.93% | -42,87% | 0.54 | 0,15 | 66,14 % | 0,937 |

| MKT | 6,56% | 18,55% | -84,63 % | 0.35 | 0.08 | 100,00% | 0,647 |

| Ingenuo | 6.30% | 12.06% | -55,97 % | 0.52 | 0.11 | 67,54% | 1.000 |

Figura 3: Gráfico de rendimiento de las estrategias de calendario del mercado macroeconómico para el período comprendido entre abril de 1927 y junio de 2022.

La última parte de esta serie investigará los predictores de recesión basados en el rendimiento y tratará de envolver todas las ideas en un marco coherente para la estrategia final de sincronización del mercado.

Autor:

Ladislav Durian, analista de Quant, Quantpedia