![]()

En esta serie de tres artículos, nuestro objetivo es construir una estrategia de sincronización del mercado que eludir de manera confiable el mercado de valores durante los mercados bajistas, reduciendo así la volatilidad del mercado e impulsando los rendimientos ajustados al riesgo. Construiremos señales de trading usando indicadores basados en precios, indicadores macroeconómicos y un indicador principal, una curva de rendimiento, que trataría de predecir las recesiones y los mercados bajistas por adelantado. Comenzamos con la primera parte: una breve introducción a las estrategias de tiempo o timing del mercado utilizando reglas basadas en precios.

Introducción

La sincronización del mercado trata de entrar y salir de un determinado mercado financiero basándose en algunos métodos predictivos. Su principal objetivo es reducir el riesgo asociado con las inversiones de capital. La sincronización del mercado no intenta superar al mercado sobre una base de rendimiento. Dada su menor volatilidad, las estrategias de sincronización del mercado tienen como objetivo superar al mercado sobre una base ajustada al riesgo. Aunque mediante la implementación del apalancamiento, también es posible batir al mercado sobre una base de rendimiento. La única forma en que las estrategias de sincronización del mercado pueden reducir la volatilidad del mercado es evitar las grandes retiradas que las acciones producen periódicamente. Para evitar de forma fiable las crisis del mercado, es necesario saber cuándo es probable que ocurran. El enfoque más directo sería salir del mercado cada vez que surja una tendencia negativa.

La identificación de la tendencia del mercado se puede realizar a través del análisis técnico, que es una metodología para analizar y pronosticar la dirección de los precios. Un principio fundamental del análisis técnico es que los precios se mueven en tendencias. Los analistas técnicos creen que estas tendencias se pueden identificar de manera oportuna para generar ganancias y limitar las pérdidas. El seguimiento de tendencias es una estrategia de trading activa que implementa esta idea en la práctica. Las reglas de seguimiento de tendencias más populares son la regla Momentum (MOM) y la regla de la media móvil (MA). En la regla MOM, se genera una señal de compra cuando el precio actual está por encima de su valor hace n períodos. En una regla MA, por otro lado, se genera una señal de compra cuando el precio actual es más alto que un promedio móvil de precios en los últimos n períodos. La estrategia de MA más utilizada utiliza MA simple (SMA), mientras que otras se basan en MA lineal (LMA) y MA exponencial (EMA). Un artículo de Zakamulin y Giner (2018) compara estas dos reglas de seguimiento de tendencias más populares y encuentra que la regla MA tiene una precisión de pronóstico más sólida de la dirección futura de las tendencias de precios en comparación con la regla MOM.

El momento o momentum del mercado con medias móviles ha sido objeto de un interés sustancial por parte de académicos e inversores. En su libro, Siegel (2008) investiga el uso de la SMA de 200 días para medir el promedio industrial Dow Jones (DJIA) de 1886 a 2006. Su estrategia compró el DJIA cuando cerró al menos un 1 por ciento por encima de la media móvil de 200 días y vendió el DJIA cuando cerró al menos un 1 por ciento por debajo del promedio móvil de 200 días. Concluye que el momento del mercado mejora los rendimientos absolutos y ajustados al riesgo sobre la compra y la tenencia del DJIA. De manera similar, Faber (2013) introduce un modelo de sincronización del mercado llamado Global Tactical Asset Allocation (GTAA), que consiste en cinco clases de activos globales, donde emplea un SMA de 10 meses para evaluar si mantener los activos mensualmente. En el período 1973-2012, su modelo superó al índice S&P 500, logrando rendimientos similares a los de las acciones con volatilidad y correcciones similares a los bonos.

En este documento, intentamos construir una estrategia de sincronización del mercado que evita de manera confiable el mercado de valores durante los mercados bajistas y, por lo tanto, consigue reducir la volatilidad del mercado e impulsar los rendimientos ajustados al riesgo. Nuestro universo de inversión consiste en el factor de mercado de Fama y French (MKT) y la tasa libre de riesgo (RF). MKT compra todas las empresas de CRSP constituidas en los EE. UU. y que cotizan en la Bolsa de Nueva York, AMEX o NASDAQ que tienen un código de acciones de CRSP de 10 u 11.RF es la tasa de la factura de las letras del Tesoro a un mes. Al final de cada mes, evaluamos si el mercado publicará un rendimiento positivo durante el próximo mes, y cambiamos entre el MKT y el RF en consecuencia. Por lo tanto, cuando no invertimos en MKT, tenemos RF. Dado que Fama y French informan de los rendimientos de MKT superiores a RF, también informamos de los rendimientos de todas nuestras estrategias superiores a RF en el resto del documento. Obtenemos el exceso de rentabilidad de MKT del sitio web de Kenneth French para el período comprendido entre julio de 1926 y junio de 2022, que es nuestro período de muestra. Tenga en cuenta que los primeros meses del período de muestra se utilizan para construir nuestras estrategias y, por lo tanto, el período para el que informamos de los resultados en nuestras tablas es ligeramente más corto que nuestro período de muestra inicial.

Para medir el rendimiento relativo de nuestro modelo, construimos una estrategia de sincronización de mercado ingenua que sería nuestro principal punto de referencia para el resto del documento. El ingenuo compra o se queda mucho tiempo con el MKT si el precio del MKT está por encima de su media móvil de 200 días. De lo contrario, la estrategia cambia del mercado de valores. Nuestro primer paso sería mejorar la sincronización del mercado utilizando indicadores basados en precios.

Tiempo o timing de mercado utilizando indicadores basados en precios

Una de las señales de un próximo mercado bajista en una acción es cuando la SMA de 50 días cruza la SMA de 200 días a la baja, un evento conocido como la cruz de la muerte. Del mismo modo, la SMA de 50 días que cruza la SMA de 200 días al alza es una indicación de un mercado alcista inminente en una acción, un evento llamado cruz de oro. De esta manera, construimos la estrategia MA (50, 200) que compra o permanece durante mucho tiempo el MKT si su media móvil de 50 días está por encima de la media móvil de 200 días. De lo contrario, la estrategia cambia del mercado de valores.

Otro signo ampliamente observado de una recesión inminente del mercado es un aumento en la volatilidad a corto plazo en relación con la volatilidad a largo plazo. Por lo tanto, construimos una estrategia que compra acciones solo si la volatilidad a corto plazo está por debajo de la volatilidad a largo plazo. Específicamente, VOL (50, 200) compra o mantiene el MKT durante mucho tiempo si la volatilidad histórica de 50 días, medida por la desviación estándar de los rendimientos del mercado, está por debajo de la volatilidad histórica de 200 días. De lo contrario, la estrategia cambia del mercado de valores.

La volatilidad considera que los rendimientos extremadamente altos y extremadamente bajos son igualmente indeseables. Sin embargo, los inversores quieren limitar solo el riesgo a la baja y mantener el alza sin límites. Con este fin, descomponemos la volatilidad del mercado en volatilidad al alza y a la baja. En particular, calculamos la volatilidad al alza (a la baja) como la desviación estándar de los rendimientos positivos (negativos) del mercado durante un período determinado. Por lo tanto, nuestra estrategia, VOL (200)+,- compra o mantiene durante mucho tiempo el MKT si la volatilidad al alza en los últimos 200 días es mayor que la volatilidad a la baja. De lo contrario, la estrategia cambia del mercado de valores.

Se considera que el mercado de valores tiene una distribución sesgada negativamente. La noción es que el mercado produce más a menudo un pequeño rendimiento positivo en relación con una gran pérdida negativa. Sin embargo, durante los mercados bajistas, la situación se invierte y el mercado registra pequeñas pérdidas con más frecuencia que grandes ganancias. Varios estudios investigan el efecto de asimetría y su implicación para la sección transversal de los rendimientos de las acciones. Zaremba y Nowak (2015) encontraron que los índices de acciones de los países con la asinitud histórica más negativa superan a los que tienen la asinitud más positiva. Basándonos en sus hallazgos, construimos nuestra estrategia SKEW (200) que compra o permanece durante mucho tiempo el MKT si la asisidad histórica medida por el coeficiente de asilitud en los últimos 200 días está por debajo de cero. De lo contrario, la estrategia cambia del mercado de valores.

En cuanto al rendimiento de nuestras estrategias hasta el presente, la Tabla 1 muestra que ninguna de ellas muestra mejores resultados que Naive, ni sobre una base de rendimiento ni ajustada al riesgo. Además, algunos de ellos sufrieron caídas cercanas a las de MKT. Estos débiles resultados nos motivaron a profundizar y buscar indicadores de precios más complejos de la tendencia del mercado, lo que nos llevó al Índice de Fuerza Relativa.

El Índice de Fuerza Relativa (RSI) es un indicador de impulso utilizado en el análisis técnico para medir la velocidad y la magnitud de los movimientos de los precios. Como indicador de impulso, el RSI compara la fuerza de un valor en los días en que los precios suben con su fuerza en los días en que los precios bajan. Los operadores a menudo usan RSI para evaluar si el valor está sobrevalorado o infravalorado. Tradicionalmente, las lecturas de RSI por encima del nivel 70 indican que el valor está sobrecomprado, y las lecturas de RSI por debajo de 30 implican que el valor está sobrevendido. Sin embargo, el RSI también se puede utilizar para identificar un cambio en la tendencia. Un movimiento desde abajo de la línea central (50) hacia arriba indica una tendencia alcista. Un movimiento desde arriba de la línea central (50) hacia abajo indica una tendencia bajista. Nuestra estrategia RSI (200) se basa en el cruce del RSI de la línea central a medida que compra o se mantiene durante mucho tiempo el MKT cuando el RSI del Culter de 200 días está por encima de 50. La versión de RSI de Cutler utiliza una SMA para suavizar en lugar de una EMA. De lo contrario, la estrategia cambia del mercado de valores.

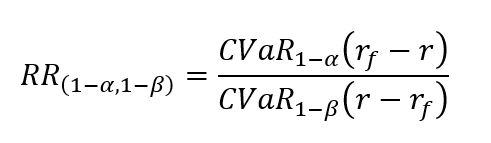

Otra posibilidad de aumentar los rendimientos ajustados al riesgo del mercado es permanecer en el mercado solo si, en el período reciente, el mercado mostró rendimientos ajustados por el riesgo favorables. Medimos el rendimiento ajustado al riesgo del mercado utilizando una medida de rendimiento alternativa llamada ratio Rachev (RR). RR, ideado por el matemático búlgaro Svetlozar Rachev, mide el potencial de recompensa de la cola derecha de una seguridad en relación con el riesgo de la cola izquierda. Stoyanov, Rachev y Fabozzi (2005) definieron el RR como una relación de dos valores de valor condicional en riesgo (CVaR) de la siguiente manera:

donde r es un rendimiento de una cartera o activo, rf es la tasa libre de riesgo y α, β ∈ (0,1). En pocas palabras, RR mide la relación entre el α% de los mejores rendimientos y el β% de los peores rendimientos. En nuestro caso, α = β = 0,5, y calculamos la relación utilizando los últimos 200 días. Nuestra estrategia RR (0,5, 0,5) compra MKT cuando el RR es mayor que uno. De lo contrario, la estrategia cambia del mercado de valores.

La tabla 1 muestra que nuestras dos nuevas estrategias RSI (200) y RR (0,5, 0,5) lo hicieron significativamente mejor en comparación con nuestras anteriores estrategias MA (50, 200), VOL (50, 200), VOL (200)+,- y SKEW (200). El RSI (200) exhibe un rendimiento anual con un exceso del 6,40 %, que es mayor que el 6,30 % anual alcanzado por la estrategia Naive. Además, el RSI (200) tuvo un mejor comportamiento frente a Naive en términos de ratio Calmar, aunque se quedó corto en términos de ratio Sharpe. RR (0,5, 0,5) lo hizo aún mejor, logrando un rendimiento del 6,57 % anual, superando a MKT sobre una base de rendimiento. Sin embargo, todavía tuvo un rendimiento inferior al de Naive sobre una base ajustada al riesgo, medido por ratio Sharpe. Tenga en cuenta que RSI (200) y RR (0,5, 0,5) son estrategias similares que muestran una correlación de 0,987.

Tabla 1: Resumen del rendimiento de las estrategias de tiempo del mercado basadas en los precios para el período comprendido entre abril de 1927 y junio de 2022.

| Estrategia | AnnReturn | AnnVolatilidad | MaxDD | Relación de afilado | Proporción de Calmar | Tiempo En | Corraingenua |

| MKT | 6,56% | 18,55% | -84,63 % | 0.35 | 0.08 | 100,00% | 0,647 |

| Ingenuo | 6.30% | 12.06% | -55,97 % | 0.52 | 0.11 | 67,54% | 1.000 |

| MA (50, 200) | 5,01% | 12,22 % | -64,63 % | 0,41 | 0.08 | 67,377% | 0,877 |

| VOL (50, 200) | 3,27% | 13,40 % | -76,88% | 0,24 | 0,04 | 60,72 % | 0.571 |

| VOL (200)+,- | 2,01% | 12.70% | -66,71 % | 0.16 | 0,03 | 28,08 % | 0.314 |

| SKEW (200) | 4,04% | 13,53% | -58,46% | 0.30 | 0,07 | 71,74 % | 0,725 |

| RSI (200) | 6,40 % | 13,11% | -52,36% | 0.49 | 0,12 | 70,17 % | 0,843 |

| RR (0,5, 0,5) | 6,57% | 13,27 % | -5,63 % | 0,50 | 0,13 | 71,74 % | 0,841 |

| tendencia | 5,91% | 11,63% | -42,87% | 0.51 | 0,14 | 63,25 % | 0,963 |

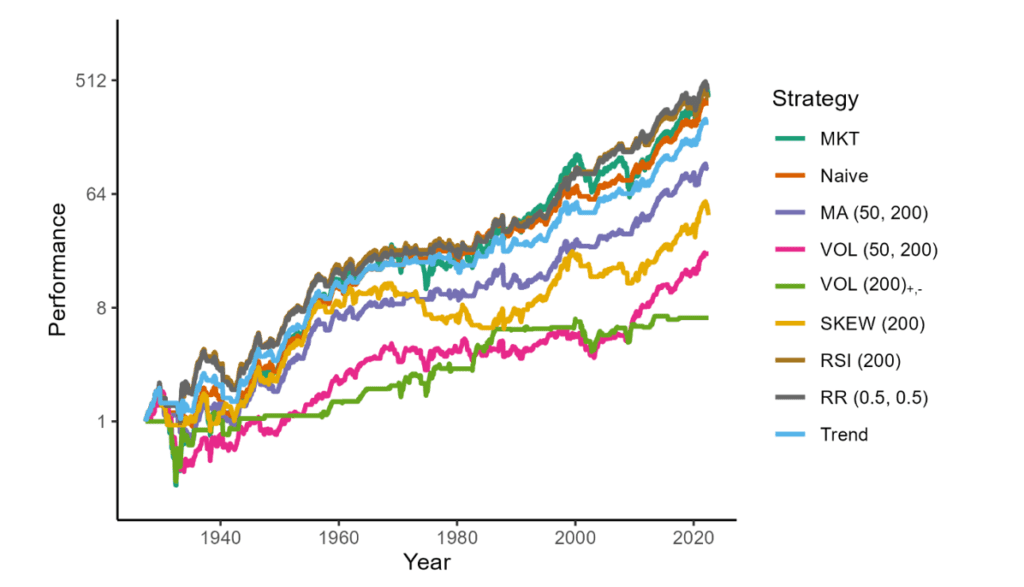

Figura 1: Gráfico de rendimiento de las estrategias de tiempo del mercado basadas en los precios para el período comprendido entre abril de 1927 y junio de 2022.

El rendimiento superior del RR (0,5, 0,5) y los sólidos resultados de tiempo de mercado de Naive nos motivaron a combinar estas dos estrategias para obtener una señal de trading más diversificada. La tendencia compra o se mantiene durante mucho tiempo el MKT si las señales Naive y RR (0,5, 0,5) son unánimemente positivas. De lo contrario, la estrategia cambia del mercado de valores.

La tendencia produce un rendimiento anual del 5,91 %, menor que Naive o RR (0,5, 0,5), lo cual es comprensible, ya que pasa menos tiempo invertido en MKT. Por otro lado, sufre la pérdida máxima más favorable de -42,87%, exhibe la volatilidad más baja del 11,63% anual y muestra uno de los rendimientos ajustados al riesgo más altos.

Sin embargo, en este punto, nos dimos cuenta de que para mejorar aún más nuestro modelo de sincronización del mercado, tenemos que mirar más allá de los indicadores de precios. Por lo tanto, en nuestro siguiente paso, intentamos combinar las señales de nuestras estrategias de mejor rendimiento en términos de rendimientos ajustados al riesgo, Naive y de tendencia, con señales basadas en indicadores macroeconómicos. Esto se publicará en la parte 2 – Calendario del mercado utilizando indicadores macroeconómicos y macroeconómicos.

Autor:

Ladislav Durian, analista de Quant, Quantpedia

Pingback: Evite los mercados de acciones con una estrategia de sincronización del mercado - Parte 3 por Quantpedia