![]()

La invasión rusa de Ucrania y sus repercusiones siguen ocupando las portadas de todo el mundo. La situación de la batalla es muy dinámica, pero parece que Ucrania se mantiene e incluso es capaz de ejecutar fuertes contraofensivas locales contra las fuerzas rusas. Definitivamente esa no es una situación que el presidente Putin hubiera esperado cuando comenzó su “operación especial”. La política interna rusa es implacable, y Putin no puede permitirse parecer un perdedor, ya que habría una alta probabilidad de un golpe interno. Entonces, en casa, en Rusia, está tratando de encontrar una salida reformulando toda la invasión como una lucha por la liberación de la región de Donbas. Puso su destino (y probablemente su vida) en juego en esta “liberación”, pero ¿y si le sale mal? ¿Qué pasa si Ucrania es capaz de resistir más, o con todas las armas que reciben, incluso comienzan a expulsarlo? Desafortunadamente, todavía le quedan algunas cartas bajo la manga.

Una de esas cartas es la escalada. Los ejércitos convencionales rusos no son tan fuertes como todos esperaban, pero Rusia sigue siendo una superpotencia nuclear formidable. Si bien el uso de fuerzas nucleares en la guerra es probablemente una línea roja para todo el mundo maduro, todavía existe la posibilidad de usar armas nucleares para chantajear. Un posible escenario de baja probabilidad/alto impacto es que Rusia pueda detonar repentinamente una ojiva nuclear en el aire sobre alguna isla deshabitada en la región polar. Por supuesto, el mundo desarrollado condenará este paso, llegarán nuevas sanciones, pero probablemente el mundo entero comenzará a prestar más atención.

¿Cuál será el impacto de tal evento en los mercados financieros? No es fácil de determinar, pero tratamos de identificar múltiples eventos en el pasado que también fueron levemente inesperados y conllevaron una indicación de amenaza nuclear y luego analizamos su impacto en los mercados financieros.

Específicamente, identificamos cuatro ocasiones de pruebas de bombas nucleares y un sorprendente lanzamiento de un cohete en el pasado y analizamos cómo el anuncio de cada prueba afectó a Fama y French 3 Factors (Market, SMB, HML), Momentum, Short-Term Reversal Factor, Long -Factor de Reversión de Plazo, y 10 Portafolios de Industria durante el tiempo de los hechos.

Pruebas nucleares del pasado

Prueba 1. – Proyecto de bomba atómica soviética – RDS-1 (URSS1)

Durante la Segunda Guerra Mundial, Joseph Stalin autorizó un programa clasificado de investigación y desarrollo para crear armas nucleares. El programa se llamó Proyecto de la bomba atómica soviética y se aceleró después del bombardeo atómico de Hiroshima y Nagasaki. La primera prueba atómica soviética, llamada RDS-1, se llevó a cabo en secreto en agosto de 1949. El 23 de septiembre de 1949, el presidente Truman informó al público estadounidense sobre la explosión de una bomba nuclear. En ese momento, fue una gran sorpresa ya que nadie en los EE. UU. esperaba que Rusia tuviera armas nucleares tan pronto.

Prueba 2. – Prueba “Layer Cake” (URSS2)

El 20 de agosto de 1953, la prensa de la URSS anunció que los soviéticos habían probado con éxito una bomba de hidrógeno. El diseño de la bomba se denominó «pastel de capas» debido a sus capas alternas de combustible de fusión. Las capas de combustible de fusión consistían en deuteruro de litio-6 con tritio y un tamper de fusión, uranio. La explosión fue unas 30 veces más grande que la bomba atómica lanzada sobre Hiroshima. Además, su tamaño permitió que la bomba cupiera en un avión, convirtiéndola en un arma entregable. Una vez más, no es una sorpresa agradable.

Prueba 3. – Prueba nuclear norcoreana de 2006

Seis días después de anunciar su intención de realizar una prueba de armas nucleares, Corea del Norte detonó un dispositivo nuclear en el sitio de prueba nuclear de Punggye-ri el 9 de octubre de 2006. Se estimó que la explosión de la prueba nuclear de Corea del Norte de 2006 tuvo menos de un kilotón de fuerza explosiva y alguna emisión radiactiva, lo que llevó a los funcionarios estadounidenses a creer que el dispositivo podría haber sido un explosivo nuclear fallado. Sin embargo, según Corea del Norte, la prueba se realizó con éxito, bajo consideración científica, cálculos cuidadosos y condiciones seguras sin peligro de emisiones radiactivas.

Prueba 4. – Prueba nuclear norcoreana de 2009

Después del derrame cerebral de Kim Jong-Il en el verano de 2008, Corea del Norte cayó en una crisis de sucesión. Se cree que la situación condujo a la segunda prueba de armas nucleares del país. El 25 de mayo de 2009, la República Popular Democrática de Corea completó la prueba nuclear de Corea del Norte de 2009. El país demostró que no renunciaría a su programa de armas nucleares ni siquiera en tiempos de crisis.

Mención de honor: Sputnik 1

La Unión Soviética fue el primer país en lanzar un satélite al espacio con éxito. El primer satélite artificial de la Tierra, el Sputnik 1 , se lanzó el 4 de octubre de 1957 como parte del programa espacial soviético. El público y el gobierno de EE. UU. quedaron negativamente sorprendidos y temieron haberse quedado atrás en el desarrollo de misiles. Este evento marca el comienzo de la carrera espacial entre los EE.UU. y los soviéticos.

Análisis de eventos de pruebas nucleares

Los eventos antes mencionados son el tema principal de este artículo. Analizamos los 3 Factores de Fama y French (Mkt, SMB, HML), Momentum, Factor de Reversión a Corto Plazo, Factor de Reversión a Largo Plazo y 10 Carteras de Industria durante el tiempo de los eventos.

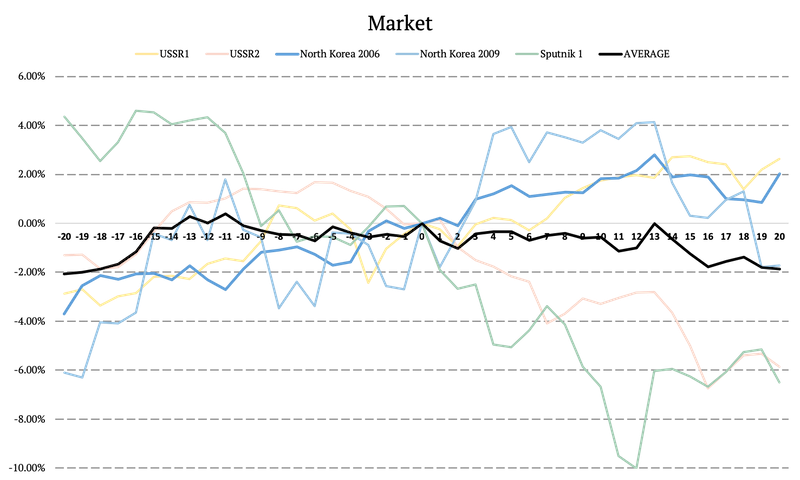

Mercado durante las pruebas nucleares

En primer lugar, examinamos el movimiento del mercado durante las pruebas nucleares mencionadas. La siguiente figura ilustra las curvas de renta variable del mercado durante diferentes períodos. La línea negra representa el desempeño promedio durante los cinco períodos. Además, el cero en el eje x significa el día «D», el día en que se realizó cada prueba. A la izquierda del cero están los días anteriores a la prueba ya la derecha los días posteriores.

El patrón que podemos ver en esta imagen a menudo se repite con otros factores. La reacción promedio del mercado no es significativa, pero podemos ver que la reacción no es uniforme. Las pruebas de Corea del Norte tienen un impacto insignificante (a Kim Jong-Un seguramente no le agradaría ver este resultado  ). Pero el lanzamiento del Sputnik 1 y la primera bomba de hidrógeno rusa tuvieron un impacto significativo en el desempeño del mercado de valores. ¿Cuál sería el impacto de la detonación de una ojiva nuclear en la situación actual? Suponemos que probablemente sería más similar a las líneas verde y roja.

). Pero el lanzamiento del Sputnik 1 y la primera bomba de hidrógeno rusa tuvieron un impacto significativo en el desempeño del mercado de valores. ¿Cuál sería el impacto de la detonación de una ojiva nuclear en la situación actual? Suponemos que probablemente sería más similar a las líneas verde y roja.

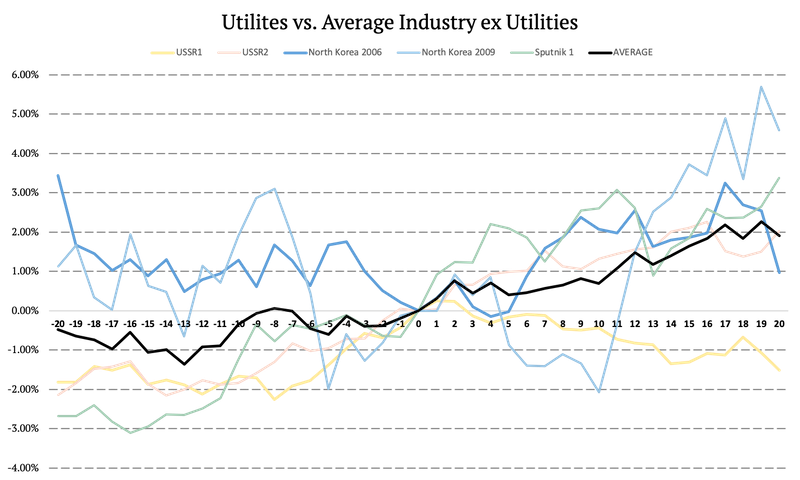

Activos de refugio seguro durante las pruebas nucleares

En segundo lugar, analizamos cómo se comportarían los activos de refugio seguro durante las pruebas de la bomba atómica. Usamos las 10 carteras de la industria para crear una cartera similar a la de los bonos tomando utilidades largas y cortando el promedio de las nueve industrias. La cartera long-short debería tener una rentabilidad similar a la de un bono. De nuevo, el eje x representa los 20 días anteriores a la prueba, el día de la prueba (día cero) y los 20 días posteriores a la prueba.

No sorprende aquí, el precio de los activos seguros sube.

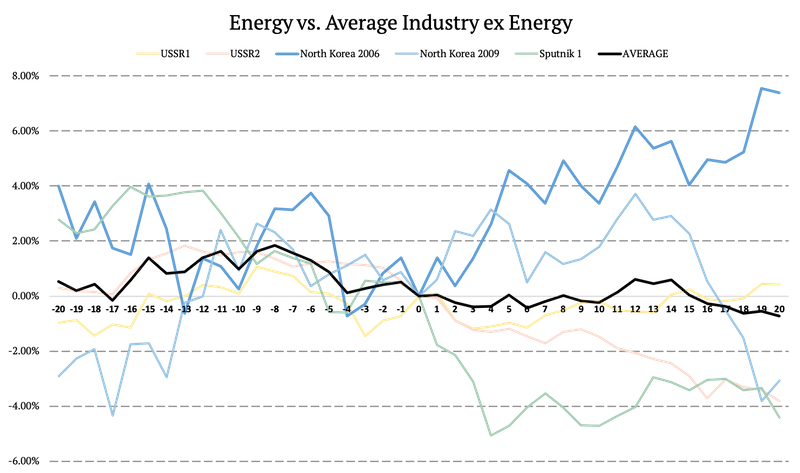

Proxy de precios de energía

Además, examinamos el proxy de los precios de la energía/el proxy del petróleo crudo calculando otra cartera larga-corta. Una vez más, analizamos las 10 carteras de la industria y calculamos la cartera que va en energía larga y corta en el promedio de las nueve industrias, ej. energía. Similar a las figuras anteriores, el eje x representa los 20 días antes de la prueba, el día de la prueba (día cero) y 20 días después de la prueba.

Una vez más, hay una desconexión entre la reacción después de las pruebas de Corea del Norte (las acciones sensibles a las materias primas suben) y las pruebas rusas y el lanzamiento del Sputnik (las acciones sensibles a las materias primas bajan). Aquí, la reacción de los mercados a las pruebas rusas es muy sorprendente, pero no apostaríamos a que la historia se repita. En el momento de las pruebas, la URSS (Rusia) no era un exportador de materias primas tan importante como lo es en este momento. Por lo tanto, preferiríamos esperar un shock de materias primas al alza en la situación actual.

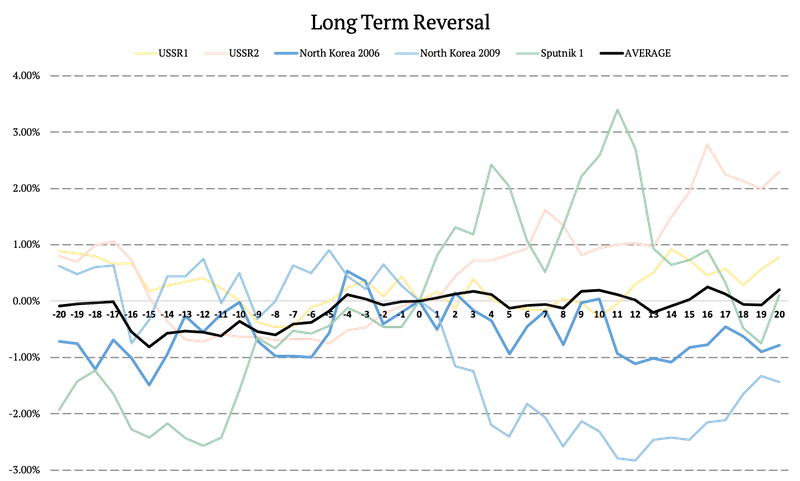

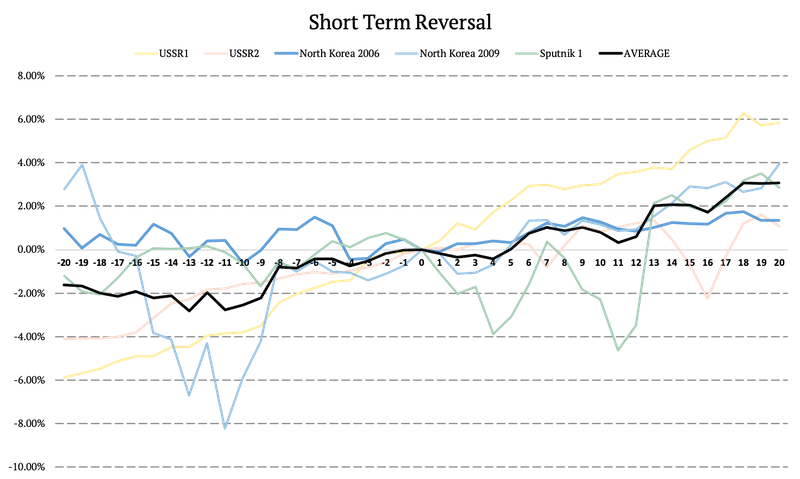

Giro a largo plazo frente a giro a corto plazo

Esta sección explora la diferencia entre el factor de reversión a largo plazo y el factor de reversión a corto plazo durante varias pruebas de bombas nucleares. El desempeño del factor de giro a corto plazo está creciendo después de la mayoría de las pruebas, en promedio. Por otro lado, el factor de reversión a largo plazo es mucho más volátil después de las distintas pruebas.

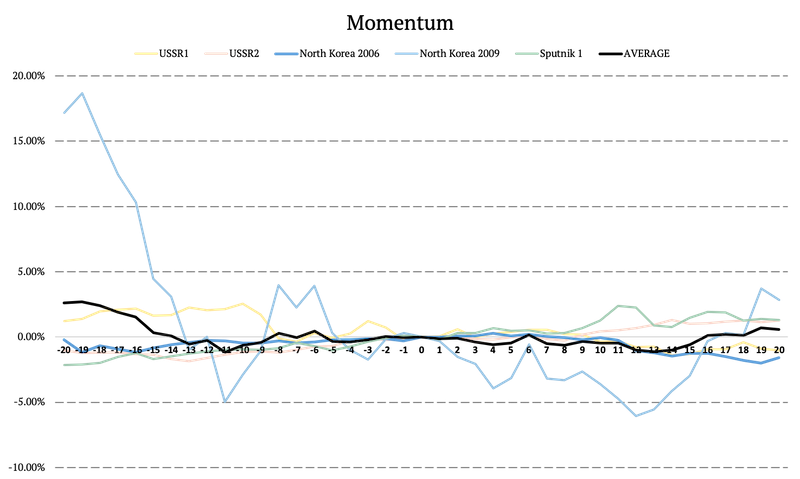

Efecto de impulso durante las pruebas nucleares

La siguiente figura ilustra el desempeño del efecto de impulso. A primera vista, parece que las pruebas nucleares tienen un impacto insignificante en el desempeño del factor de impulso.

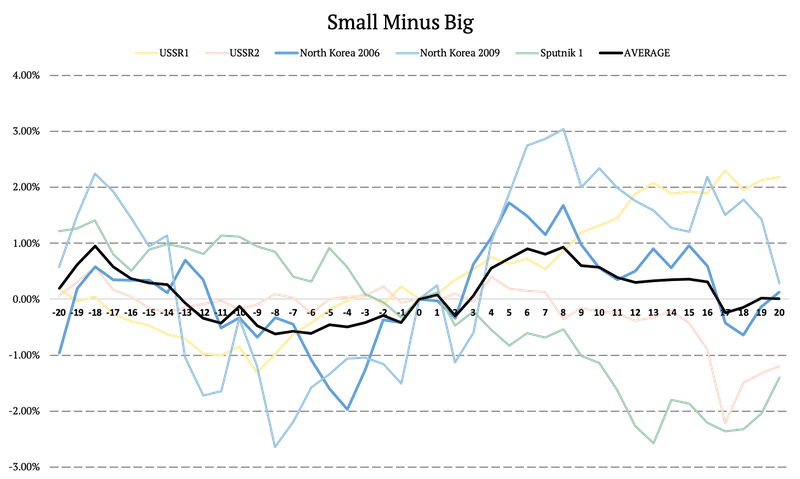

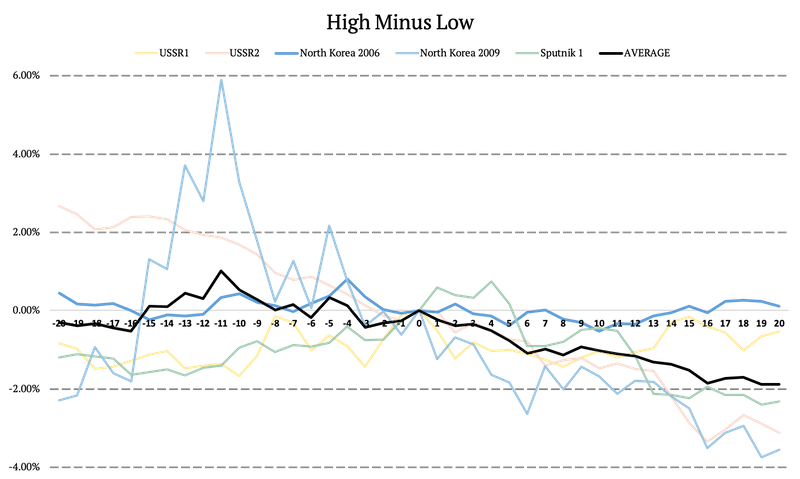

SMB y HML

Small Minus Big (SMB) y High Minus Low (HML) son dos de los 3 factores de Fama y French. SMB se define como la rentabilidad media de las tres carteras pequeñas menos la rentabilidad media de las tres carteras grandes. El rendimiento de SMB aumentó significativamente después de la mayoría de los eventos, por lo que las empresas de pequeña capitalización superaron la media. Pero nuevamente vemos la desconexión cuando las acciones de pequeña capitalización cayeron en promedio después del lanzamiento del Sputnik 1 y después de la prueba de la bomba de hidrógeno rusa. Suponemos que probablemente se vería igual en la situación actual.

En segundo lugar, HML se define como la rentabilidad media de las dos carteras de valor menos la rentabilidad media de las dos carteras de crecimiento. El rendimiento comenzó a caer después de la mayoría de las pruebas. Entonces, el factor de valor probablemente no sea una cobertura en el caso de la amenaza nuclear, lo cual es un hallazgo interesante.

Autora:

Daniela Hanicova, analista quant, Quantpedia

Pingback: ¿Con qué frecuencia debemos reequilibrar las carteras de Equity Factor? por Quantpedia