![]()

Quantpedia ya ha cubierto una innumerable cantidad de estrategias y artículos de inversión de factores, desde estrategias en nuestro Screener hasta múltiples artículos que hemos escrito en metodotrading. Por lo tanto, podemos decir con confianza que nos gusta invertir en factores. Sin embargo, siempre hay nuevos estudios con un punto de vista único. Por ejemplo, recientemente encontramos un artículo centrado en el deterioro de las exposiciones a factores de las estrategias de factores de renta variable. El estudio examina cinco factores: valor, impulso, calidad, inversión y baja volatilidad, en 12 mercados desarrollados y emergentes durante un período de 20 años. Este estudio tiene como objetivo averiguar cuánto tiempo tarda un factor en decaer después de que se ensambla la cartera. En otras palabras, ¿con qué frecuencia se debe reequilibrar la cartera?

En primer lugar, los autores analizan las exposiciones a factores de cartera como variables aleatorias de distribución desconocida. En segundo lugar, intentan cuantificar estas distribuciones para un grupo seleccionado de estrategias de factores y así examinar la evolución del factor a lo largo del tiempo. Además, los autores introducen una métrica de vida media del factor para describir un período de reequilibrio óptimo mediante la cuantificación de la tasa de descomposición.

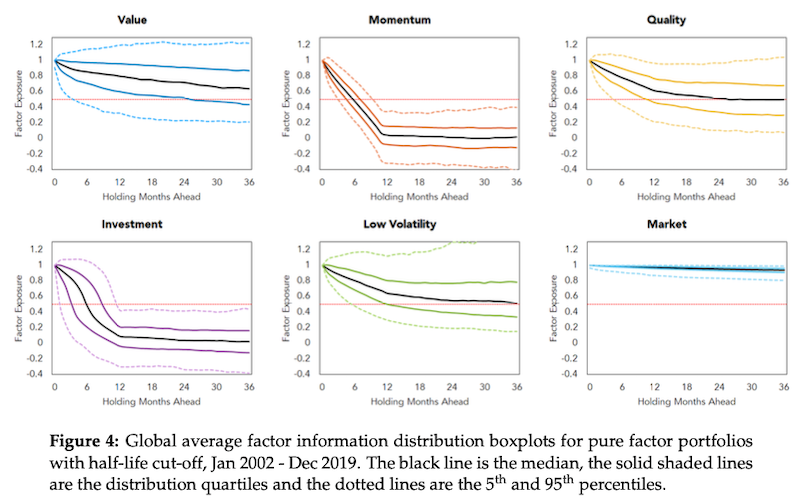

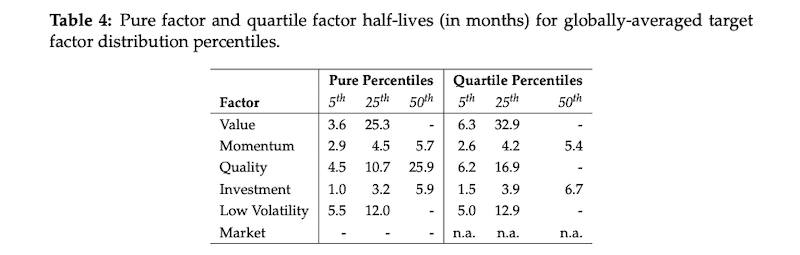

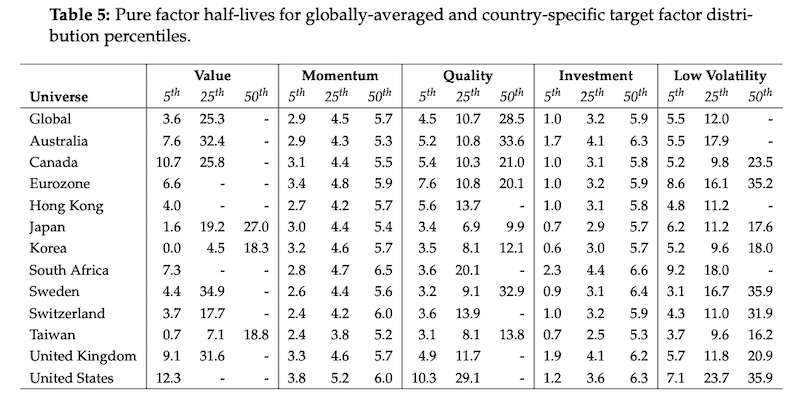

Los resultados de este artículo indican que, de los factores que estudiaron, los que decaen más rápidamente son Momentum e Investment. Por el contrario, los factores que decaen más lentamente incluyen Valor, seguido de Baja volatilidad y Calidad. Además, los períodos de rebalanceo recomendados varían desde 3 meses (para Momentum) hasta 6 meses (para Baja Volatilidad), dependiendo del factor.

- Autores: Emlyn Flint, Rademeyer Vermaak

- Título: Factor Information Decay: A Global Study (Deterioro de la información de los factores: un estudio global)

- Enlace: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3986499

Resumen

Esta investigación aborda una pregunta simple pero importante sin respuesta en la literatura de inversión de factores: ¿cómo decaen con el tiempo las exposiciones de factores de las estrategias de factores de renta variable? La respuesta a esta pregunta tiene dos importantes consecuencias prácticas. En primer lugar, comprender cómo cambian las exposiciones a los factores de una estrategia a lo largo del tiempo informa el período de reequilibrio óptimo. En segundo lugar, cuando se combina con las estimaciones de las primas de riesgo de los factores, describe la estructura temporal de los rendimientos esperados por estrategia de factores. Para responder a esta pregunta, llevamos a cabo un estudio empírico a gran escala de cinco factores bien conocidos (valor, impulso, calidad, inversión y baja volatilidad) en 12 mercados desarrollados y emergentes durante los últimos 20 años. Calculamos la exposición de factores, o información, distribuciones por mercado para carteras de factores tanto puras como cuartiles largas/cortas, y luego analice cómo decaen estas distribuciones durante un período de tenencia de 36 meses. Para medir formalmente la tasa de deterioro de la información, presentamos la idea de una métrica de vida media de factor y utilizamos los resultados de vida media global para proponer períodos de reequilibrio óptimos por factor.

Como siempre, presentamos varias figuras interesantes:

Citas notables del trabajo de investigación académica:

“Un área particular que sigue recibiendo una atención considerable es la medición y el análisis de las exposiciones a factores de la cartera a lo largo del tiempo (p. ej., Israel y Ross, 2017; Ang et al., 2017; Blitz y Vidojevic, 2019). Esta atención es natural dado que las exposiciones a factores, ya sea directa o indirectamente, forman la base de todas las aplicaciones de gestión de riesgo y construcción de carteras basadas en factores.»

«Agregamos a este conjunto de conocimientos abordando una pregunta sin respuesta simple pero importante: ¿cómo decaen con el tiempo las exposiciones a los factores de las estrategias de factores de acciones ordinarias?»

«La pregunta natural que surge entonces es ¿cómo cambiarán estas exposiciones en el futuro a medida que uno continúe manteniendo la cartera y se actualice la información de los factores? Cuando se piensa de esta manera, queda claro que las exposiciones a factores de la cartera son, de hecho, variables aleatorias, y que la evolución de estas variables a lo largo del tiempo debe describirse mediante una determinada distribución. El propósito de este estudio es cuantificar estas distribuciones para un grupo selecto de estrategias factoriales y, posteriormente, estudiar su evolución en el tiempo. Tal estudio tiene dos importantes consecuencias prácticas. En primer lugar, comprender cómo se espera que cambien las exposiciones a los factores de una estrategia con el tiempo informa directamente el período de reequilibrio óptimo de la estrategia. En segundo lugar, cuando se combina con las estimaciones de las primas de riesgo de los factores.»

«Hay dos áreas específicas en la literatura que están estrechamente relacionadas con nuestro trabajo y, por lo tanto, vale la pena destacarlas. La primera área se relaciona con el puñado de estudios que buscan definir y medir la ‘eficiencia’ de una cartera de factores. Podría decirse que Hunstad y Dekhayser (2015) fueron los primeros en formalizar este concepto a través de la introducción de su métrica de índice de eficiencia de factores, definida como la proporción de riesgo activo que proviene de los factores deseados (u objetivo) frente al que proviene de los factores no deseados (o no deseados). Más recientemente, Brown et al. (2019) sugieren medir la eficiencia como la contribución porcentual al riesgo absoluto de los factores deseados, mientras que Bender y Sun (2019) proponen la relación entre la exposición del factor objetivo de una cartera y su error de seguimiento como una métrica alternativa.»

«La segunda área se relaciona con la investigación realizada para identificar períodos óptimos de tenencia. El más conocido de estos estudios es el artículo seminal sobre Momentum de Jegadeesh y Titman (1993) quienes, entre otras cosas, analizaron el efecto que tiene cambiar la formación de una cartera de Momentum y los períodos de tenencia sobre el rendimiento promedio. Desde entonces, se han realizado análisis similares de período de formación versus período de tenencia para el factor Momentum en múltiples períodos de tiempo y mercados. En la mayoría de los casos, los hallazgos siguen siendo consistentes: el rendimiento promedio se maximiza para períodos de formación y períodos de tenencia a mediano plazo (3-12 meses). Además, varios de estos estudios muestran máximos globales para la combinación específica de un período de formación de 12 meses y un período de tenencia de 3 meses (por ejemplo, Scowcroft y Sefton, 2005).

«Con base en los resultados empíricos, confirmamos que el valor es el factor que decae más lentamente en promedio, seguido de cerca por la baja volatilidad y luego por la calidad. Los factores puros de Inversión y Momentum son entonces los factores que decaen más rápidamente por un margen considerable.»

«Proponemos períodos de reequilibrio para cada factor puro. En particular, proponemos que el período de reequilibrio óptimo de la información sea de 3 a 4 meses para valor, 3 meses para impulso, 4 a 5 meses para calidad, 1 mes para inversión y 5 a 6 meses para baja volatilidad.»

«Finalmente, discutimos el vínculo entre las distribuciones de exposición pura a los factores y el rendimiento esperado de la cartera y proponemos que, bajo el supuesto de primas de riesgo de los factores constantes, los resultados de la vida media de los factores globales y específicos de cada país presentados aquí también pueden usarse como aproximaciones razonables para las vidas medias de rendimiento esperadas de cada cartera de factores puros”.