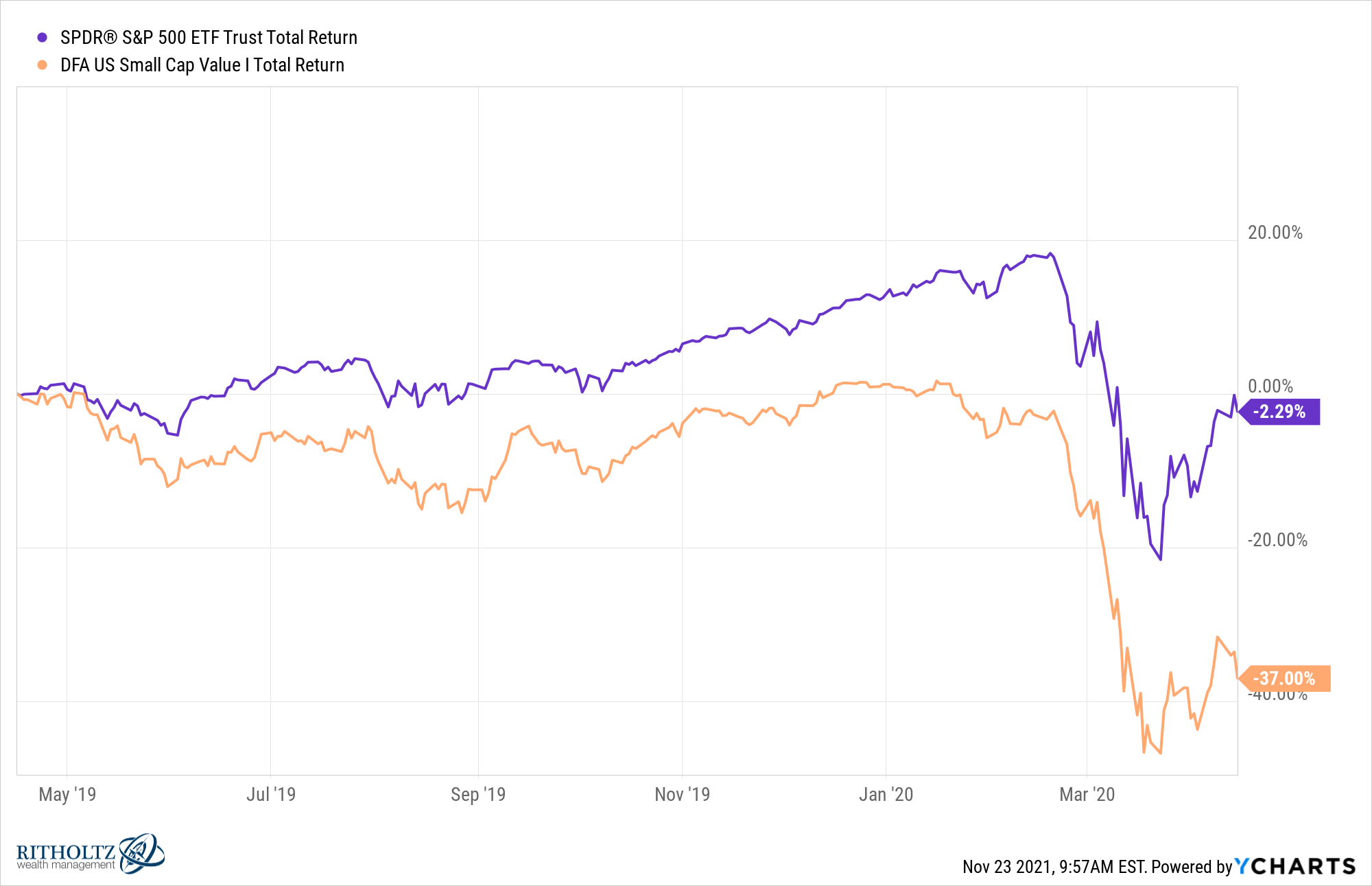

En la última década aproximadamente, las acciones de crecimiento de gran capitalización ganaron por goleada a las acciones de valor de pequeña capitalización. Después, la pandemia golpeó y estas pequeñas empresas infravaloradas fueron aún más castigadas:

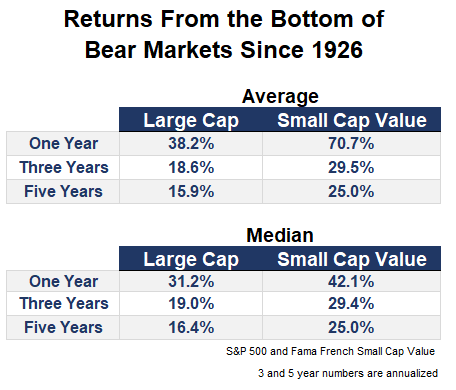

Dado que soy un tipo de persona que toma el vaso si está medio lleno, tuve que buscar un rayo de luz en medio de esta mala actuación. Las acciones de valor de pequeña capitalización tienden a tener un mejor comportamiento al salir de una recesión:

Hace un año escribí un artículo en el que analicé los posibles culpables del bajo rendimiento de las acciones de valor de pequeña capitalización.

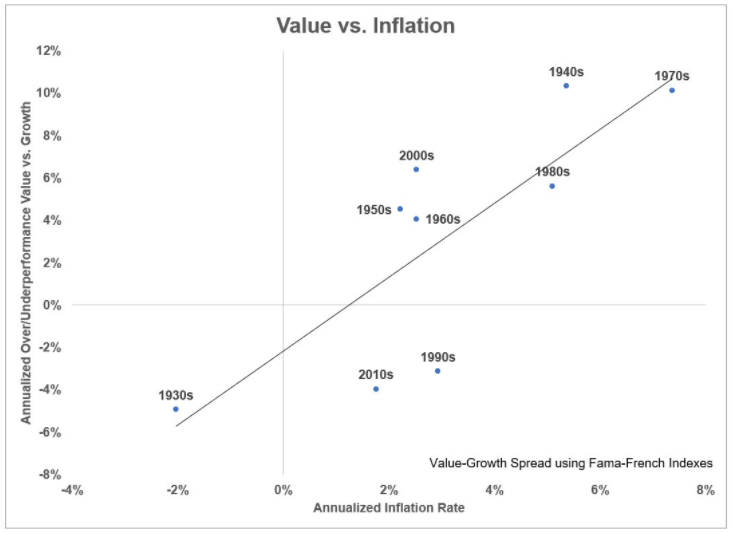

Hay muchas razones por las que las acciones de crecimiento vencieron a las acciones de valor durante más de una década (el software es muy importante), pero una teoría que descarté fue que este resultado se debió a que tuvimos una inflación muy baja durante mucho tiempo:

Históricamente, las acciones de valor han tenido un mejor comportamiento cuando la inflación es más alta, mientras que las acciones de crecimiento lo han hecho mejor cuando la inflación es más baja.

Esto tiene sentido desde la perspectiva de un libro de texto. Esto es lo que escribí en ese momento:

Piense en las acciones de crecimiento como si fueran un bono. La razón por la que la inflación es un riesgo tan grande para los tenedores de bonos es porque el poder adquisitivo de sus pagos de ingresos de tasa fija se ve erosionado con el tiempo por la inflación.

Lo mismo ocurre con el crecimiento futuro prometido de los ingresos o los beneficios de las acciones de crecimiento. Es probable que las acciones de valor ya tengan flujos de efectivo ahora que probablemente disminuirán en el futuro. Por lo tanto, las tasas de interés más altas deberían dañar las acciones de valor menos que las acciones de crecimiento, ya que la tasa de retorno más alta hace que el crecimiento futuro no valga tanto.

Las estrellas se alineaban perfectamente. Después del final de una breve recesión por el Coronavirus teníamos un mayor riesgo de inflación por primera vez en décadas.

Tuve una llamada con un cliente en la primavera de 2020 en la que básicamente les dije: «Si el valor de pequeña capitalización no funciona a partir de aquí, probablemente sea hora de abandonar la estrategia».

Entonces, ¿qué pasó después?

Bueno, no cambió mucho de inmediato. Las acciones de crecimiento de pequeña capitalización ganaron a las acciones de valor de pequeña capitalización en 2020:

Sin embargo, la inflación no comenzó a repuntar realmente hasta finales de 2020.

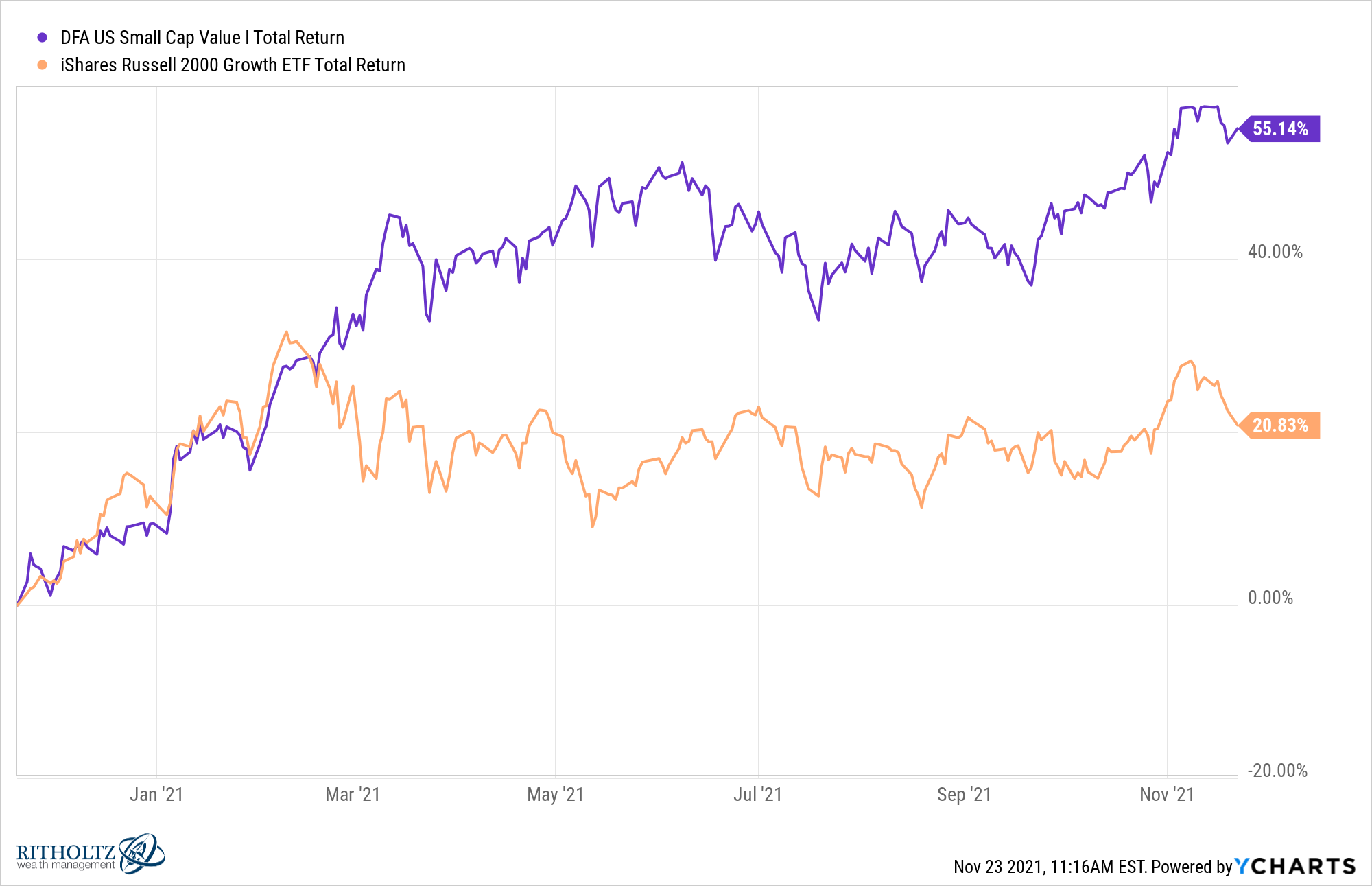

Ahora mire los rendimientos del último año:

Las acciones de valor han cambiado el guión. Mucha gente estaba preocupada por el impacto del aumento de las tasas de interés en las acciones de crecimiento, pero tal vez fuera la inflación el mayor riesgo.

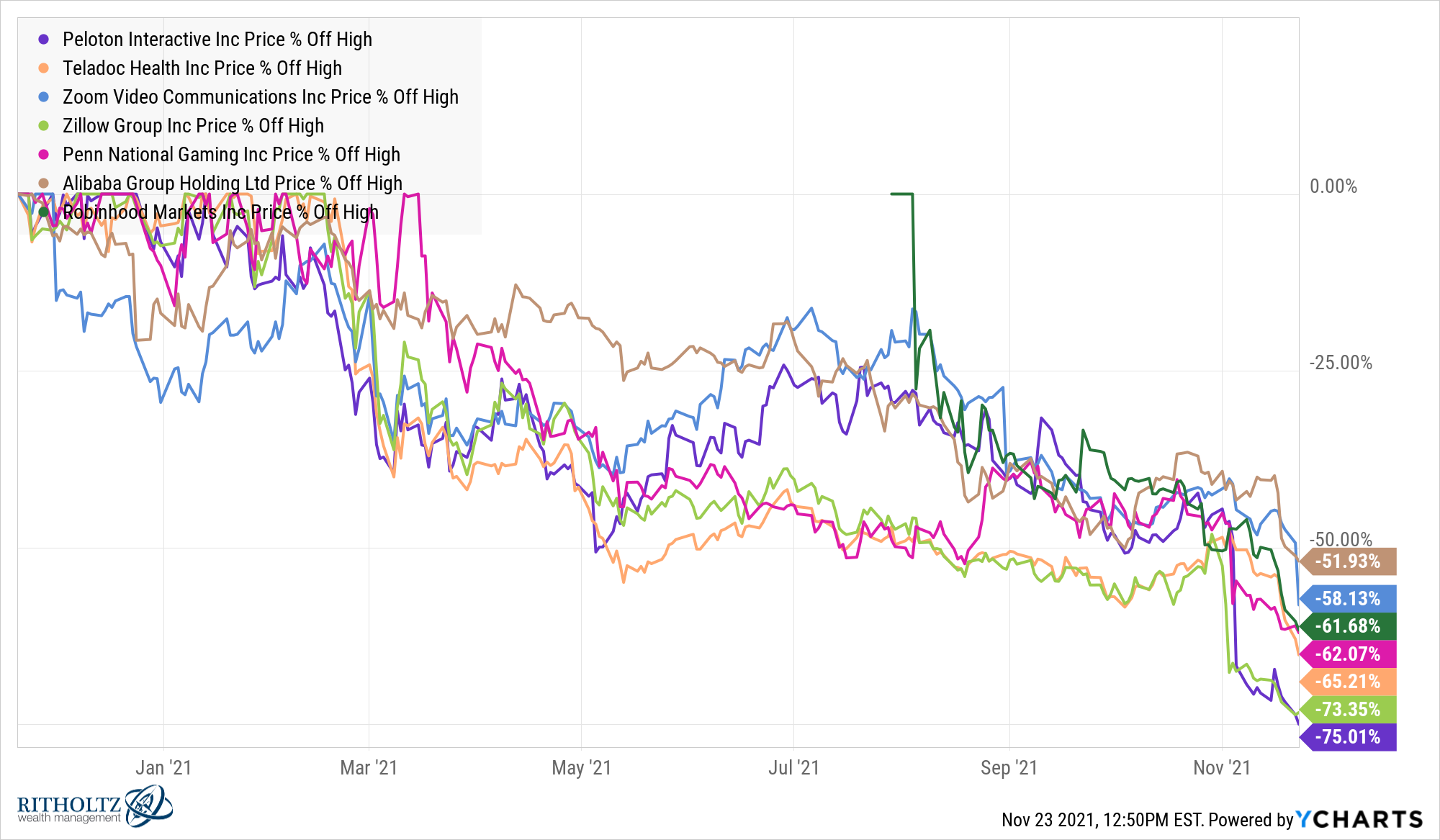

Solo mire las caídas en algunas de algunas acciones más conocidos durante este año:

El mercado de valores está cerca de máximos históricos, pero grandes franjas del mercado se están arruinando. Y se trata principalmente de acciones de crecimiento.

También se está produciendo un giro en algunos de los sectores con peores resultados en el mercado.

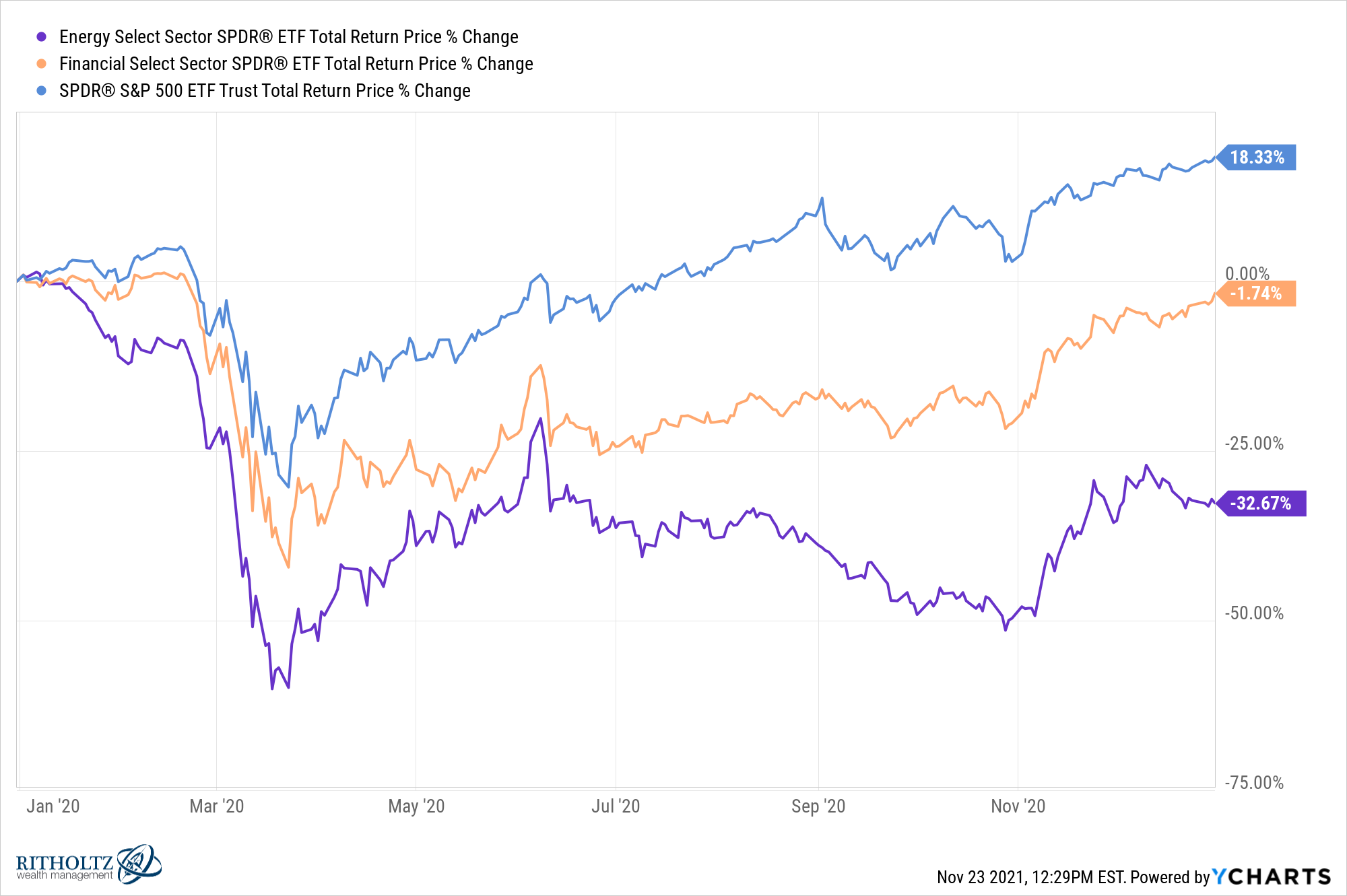

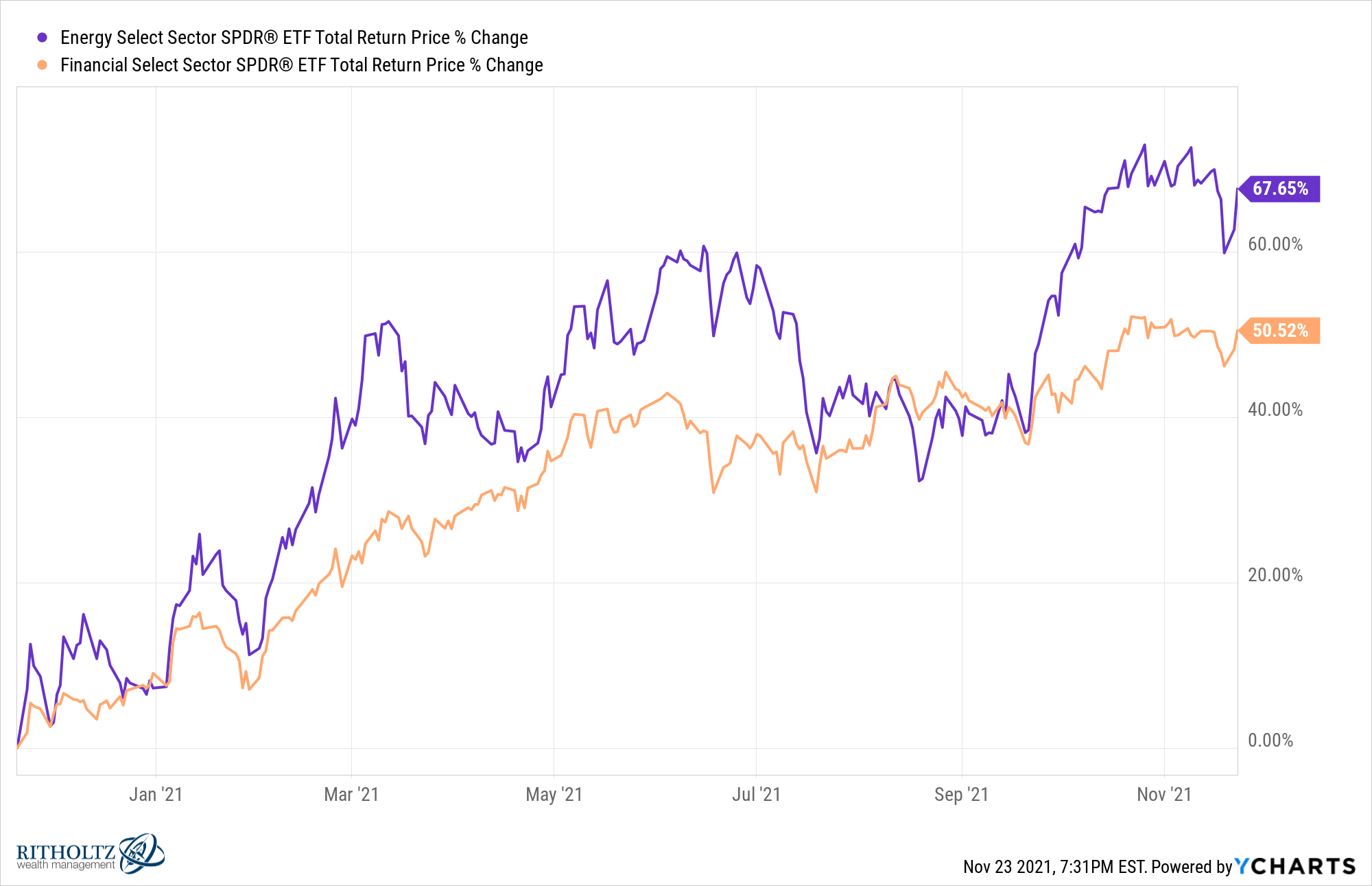

La energía y las finanzas quedaron rezagadas por un amplio margen en 2020 después de tener un rendimiento inferior durante varios años:

Ahora son los dos sectores con mejor comportamiento durante el último año:

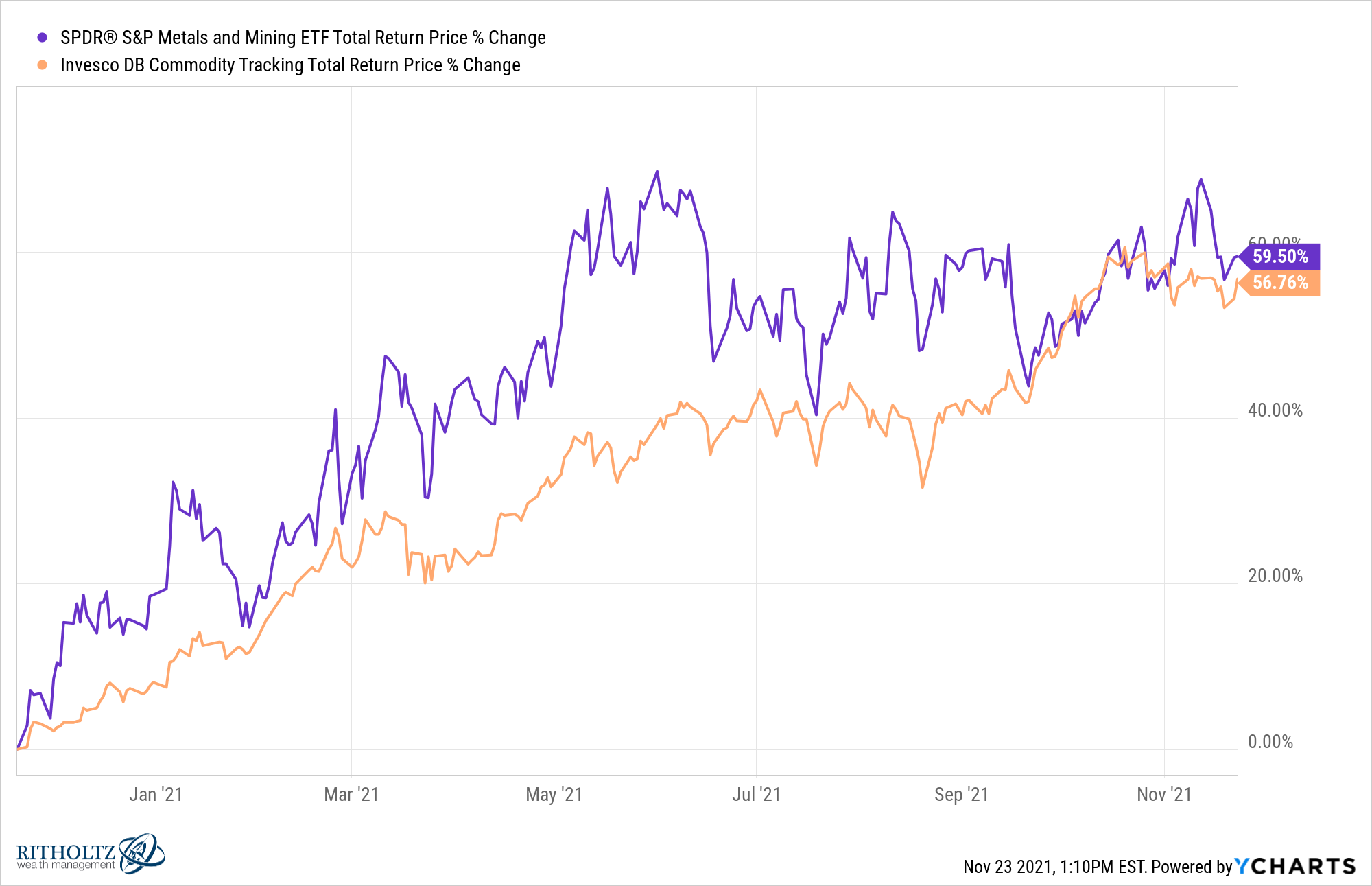

También estamos viendo el despegue de las empresas mineras y de metales preciosos después de años sin hacer nada relevante:

Estas empresas productoras están avanzando en consonancia con las propias materias primas. Esta es la inflación haciendo lo suyo en los mercados.

Obviamente, la inflación no es la única variable que impulsa el mercado de valores en este momento.

Siempre hay otros factores en juego. Todos los factores, sectores y estrategias analizados aquí han tenido un rendimiento inferior desde hace algún tiempo. Es posible que la recesión haya presionado el botón de reinicio y haya permitido que se produzca una reversión media.

Pero no se puede descartar la idea de que la inflación es una gran preocupación para los inversores en este momento. Ha pasado mucho tiempo desde que los inversores tuvieron que invertir en un entorno inflacionario como este.

La pregunta sin respuesta aquí tanto para la inflación como para el rendimiento superior de estas partes del mercado es la siguiente:

¿Cuánto tiempo va a durar?