![]()

Nadie diría que hoy en día vivimos en una sociedad rica en información: la cantidad de información disponible (datos) aumenta constantemente y las noticias son cada vez más accesibles y frecuentes. Es indiscutible que esta evolución también ha afectado a los mercados financieros. Los algoritmos de aprendizaje automático o machine learning pueden consumir grandes cantidades de datos. Podemos analizar el sentimiento (que se relaciona frecuentemente con las noticias). Los macrodatos ya no parecen ser un problema, y los algoritmos de alta frecuencia pueden reaccionar casi instantáneamente. Pero, ¿qué importancia tienen las noticias? Kerssenfischer y Schmeling (2021) proporcionan varias respuestas al estudiar el impacto de las noticias programadas y no programadas (con frecuencia omitidas en otros estudios relacionados con las noticias) en relación con los cambios de alta frecuencia en los rendimientos de los bonos y los precios de las acciones en la UE y EE UU. La investigación señala que el efecto es significativo. Según los investigadores, aproximadamente la mitad de todos los movimientos de acciones y bonos en los EE UU y la UE ocurren en torno a identificables no programados (como la Covid o la bancarrota de Lehman Brothers) o programados ( reuniones del FOMC , anuncios macro, etc.). Además de identificar las noticias más importantes, la investigación también muestra que las sorpresas de política monetaria pueden no ser tan sorprendentes como parecen, ya que son predecibles. Además, la mayoría de los anuncios del banco central provocan un menor comovimiento en acciones y bonos. En general, la investigación proporciona una excelente información tanto para los profesionales como para los académicos y nos ayuda a comprender mejor el impacto y la magnitud de las noticias.

- Autores: Mark Kerssenfischer y Maik Schmeling

- Título: What Moves Markets?

- Enlace: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3933777

Abstracto

¿Qué porcentaje de los movimientos de los precios de los activos está impulsado por las noticias? Intentamos responder a esta pregunta construyendo una gran base de datos de eventos con fecha y hora que cubra la publicación de datos macroeconómicos programados, anuncios del banco central, subastas de bonos, así como noticias no programadas como resultados electorales, rebajas de calificación de deuda soberana y catástrofes naturales. Combinamos esta base de datos de noticias con cambios de alta frecuencia en el precio de las acciones y el rendimiento de los bonos, tanto para los Estados Unidos como para la zona euro, que se remontan a 2002. Encontramos que los eventos con noticias representan aproximadamente el 50% de todos los movimientos del mercado, lo que sugiere que una mayor cantidad de variación en el rendimiento, de lo que se pensaba anteriormente, se remonta a las noticias. Finalmente, utilizamos nuestra base de datos de noticias para cuantificar la participación de la variación del precio de los activos debido a diferentes tipos de noticias, para estudiar la previsibilidad de las sorpresas de política monetaria,

Como siempre presentamos algunas cifras interesantes:

Citas notables del trabajo de investigación académica

“En la vasta literatura del estudio de eventos, cada artículo generalmente se enfoca en un tipo de noticia a la vez. En cambio, combinamos y ampliamos el trabajo existente para construir una base de datos masiva de eventos intradiarios que cubra tantas noticias como sea posible, que comprenden tanto noticias programadas regularmente (como publicaciones de datos macro y anuncios del banco central) como eventos ad hoc no programados (como elecciones, anuncios de política fiscal, catástrofes naturales, atentados terroristas, etc.). Usamos esta base de datos junto con cambios de alta frecuencia en el precio de los activos en la frecuencia de 15 minutos que se remonta a 2002. Los precios de los activos incluyen los rendimientos de bonos soberanos con vencimiento a dos, cinco y diez años, así como los precios de las acciones, tanto para EE. UU. como para la zona euro.«

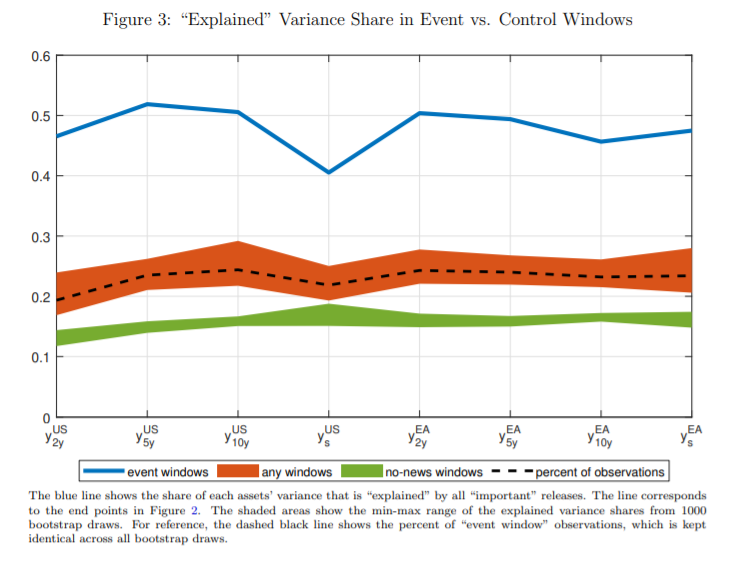

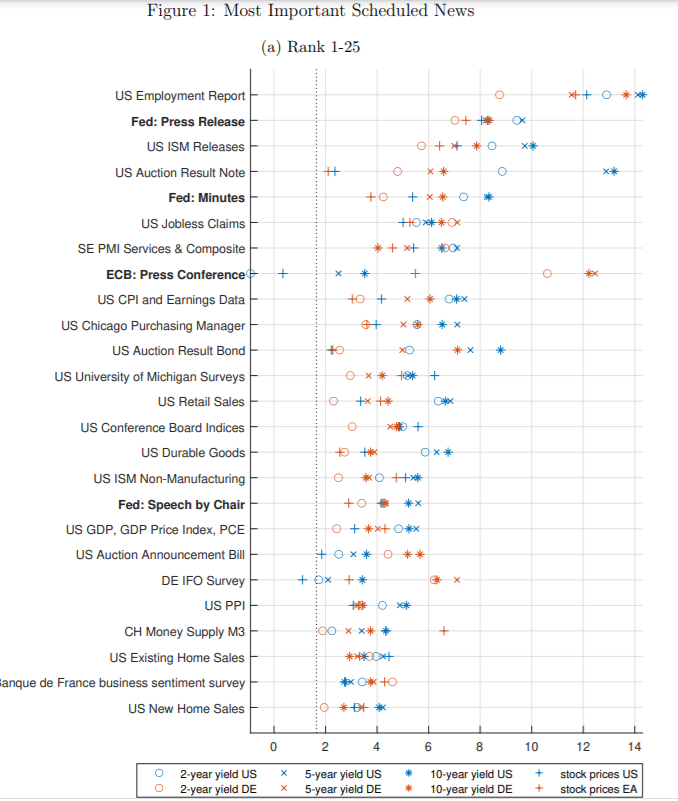

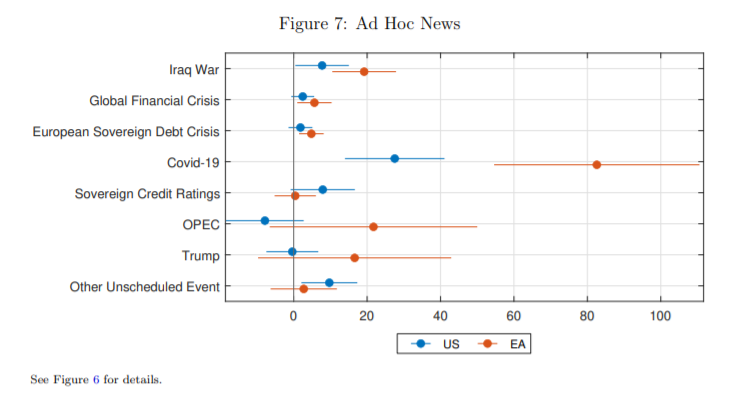

«Documentamos los siguientes hechos sobre noticias y precios de activos. Primero, mostramos que aproximadamente la mitad de todas las variaciones de precios de activos ocurren en ventanas estrechas alrededor de eventos de noticias en nuestra base de datos. Bajo el supuesto habitual de que los precios responden a estos eventos noticiosos, esto significa que las noticias pueden «explicar» aproximadamente la mitad de todos los movimientos del mercado, que es más de lo que encuentran la mayoría de los estudios anteriores. En segundo lugar, realizamos pruebas sobre qué eventos de noticias programados son, en promedio, más importantes para la variación del precio de los activos. Descubrimos que, en los precios de las acciones y los bonos de EE. UU. y Europa, las noticias de EE UU son claramente dominantes. La noticia más importante, por ejemplo, es el informe de empleo de EE. UU., seguido del comunicado de prensa de la Reserva Federal y el informe ISM de EE UU. La conferencia de prensa del BCE como el evento informativo europeo más importante programado solo ocupa el octavo lugar en la lista mundial. Tercera, proporcionamos una descomposición de los movimientos de los precios de los activos en diferentes tipos de noticias para comprender mejor las fuentes de los movimientos de los precios de los activos en los EE. UU. y la zona del euro. Demostramos que, en los activos de los dos países, las noticias no programadas (como eventos políticos, noticias sobre Covid19, catástrofes naturales, etc.) representan alrededor del 10-15% de todas las variaciones del precio de los activos, aunque solo representan aproximadamente 2 % de nuestras observaciones de muestra. Por lo tanto, las noticias no programadas, que normalmente se pasan por alto en la investigación empírica debido a la disponibilidad de datos, representan una gran fuente de variación del precio de los activos. Agregar eventos de noticias importantes, donde «importante» se juzga en función de las estadísticas t en las regresiones de los precios de los activos en las variables ficticias de eventos, aumenta la varianza explicada a aproximadamente el 50% de toda la variación de precios entre los activos, a pesar de que estos eventos noticiosos solo representan aproximadamente el 20% de todas las observaciones de la muestra. Un caso extremo, en el que consideramos todas las noticias de nuestra base de datos arroja R2 s de 60-70%.»

«Una aplicación se refiere a la previsibilidad de las sorpresas de política monetaria, como se analiza en, por ejemplo, Neuhierl y Weber (2021) o Miranda-Agrippino y Ricco (2021). Más específicamente, retrocedemos las sorpresas de política monetaria de la Fed y el BCE en diferentes series de noticias durante el período desde que tuvo lugar la última reunión de política monetaria. Nuestros resultados apoyan la idea de que las sorpresas de política monetaria son, de hecho, en parte predecibles por las noticias publicadas antes de una reunión de política monetaria. Por ejemplo, encontramos que las noticias sobre las publicaciones macroeconómicas, así como las acciones de los bancos centrales extranjeros, pronostican significativamente sorpresas en la política monetaria de la Fed y el BCE.»

«Otra aplicación de nuestra base de datos se refiere a la correlación entre acciones y bonos (por ejemplo, David y Veronesi, 2016) y estima el impacto de las noticias sobre los cambios en la correlación de los rendimientos de las acciones y los bonos. Encontramos que la mayoría de los anuncios de noticias de la Fed reducen el comovimiento de los rendimientos de las acciones y los rendimientos de los bonos en los EE UU, mientras que los eventos de noticias de la Fed tienden a aumentar el comovimiento de los rendimientos de las acciones y los rendimientos de los bonos en la zona del euro. Estos resultados arrojan algo de luz sobre una discusión reciente en la literatura sobre si los anuncios del banco central operan a través de “efectos de información” o “noticias de prima de riesgo” (ver, por ejemplo, Cieslak y Schrimpf, 2019; Bekaert, Hoerova y Xu, 2021). Estas noticias no monetarias deberían mover los rendimientos de las acciones en la misma dirección, mientras que las noticias sobre política monetaria implican movimientos en direcciones opuestas.»

«Una aplicación final se refiere a una descomposición de los movimientos del mercado durante algunos episodios importantes durante los últimos 20 años para conocer los impulsores de los precios del mercado en estos períodos. Comenzamos con el llamado “Enigma de Greenspan”, que describe una fuerte caída en los rendimientos de los bonos entre junio de 2004 y febrero de 2005 a pesar de que la Fed elevó las tasas de interés durante este período en 150 puntos básicos. Nuestra descomposición de alta frecuencia atribuye una gran parte de la caída del rendimiento a las noticias sobre inflación. Las noticias de crecimiento, por otro lado, tendieron a aumentar los rendimientos durante el período de tiempo seleccionado.»

«Proporcionamos una descomposición similar para la llamada “taper tantrum” desde finales de abril de 2013 hasta principios de julio de 2013, un período con rendimientos en fuerte aumento después de los comentarios hechos por el presidente de la Fed, Ben Bernanke, en un testimonio ante el Congreso. Nuestro estudio sugiere que el impulsor más importante de estas noticias fueron, de hecho, las noticias de política monetaria (comunicados de prensa y discursos del FOMC), seguidas de cerca por comunicados de prensa macroeconómicos (índices de desempleo e índices de conferencias). Por último, analizamos la llamada “Bund tantrum”, es decir, el fuerte aumento de los rendimientos de los bonos alemanes a largo plazo entre abril de 2015 y junio de 2015. Nuestra descomposición sugiere que la mayor parte del aumento de rendimiento se debió a noticias de crecimiento y noticias sobre la política fiscal. Si bien estos tres episodios son interesantes en sí mismos, un punto más general es que nuestra base de datos permite un estudio más profundo de cómo las noticias impulsan los movimientos del mercado o el comovimiento de los precios de los activos y permiten identificar ciertos tipos de noticias que generan grandes oscilaciones en los precios de los activos «.