![]()

Este segundo artículo ofrece una mirada diferente a los períodos de alta inflación, que ya analizamos en ¿Cuál es el mejor factor para los períodos de alta inflación? – Parte I. En esta segunda parte, analizamos el desempeño de los factores durante períodos de 10 años de alta inflación.

Períodos de alta inflación

Como ya esbozamos en la primera parte, la inflación mide un aumento de los precios a lo largo del tiempo. Por lo general, medimos la inflación anualmente. Decimos que la inflación es alta cuando el aumento anual de los precios de los bienes y servicios aumenta inesperadamente. Podría preguntarse qué desencadena estos períodos. Más típicamente, conflictos geopolíticos.

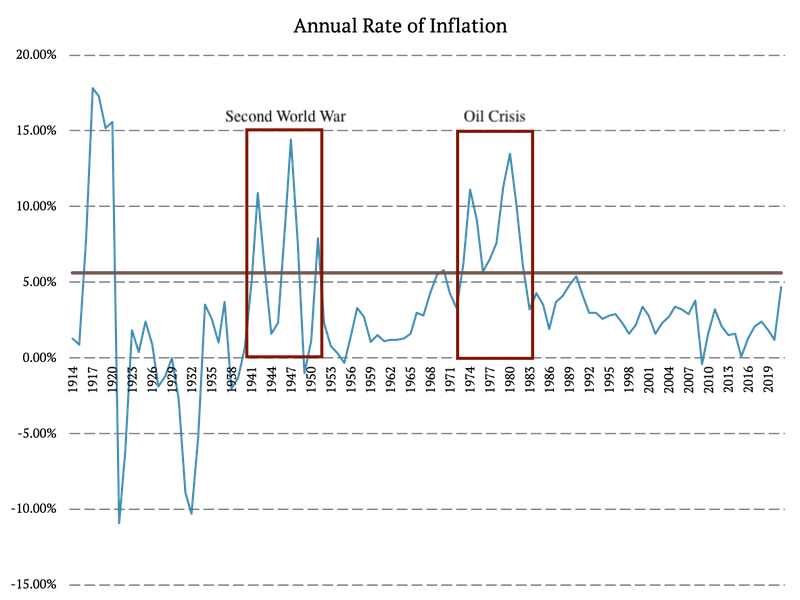

El primer artículo analizó de cerca los períodos de un año de alta inflación. Esta vez analizamos periodos más largos. Nuevamente, analizamos el índice de precios al consumidor del Banco de la Reserva Federal de Minneapolis, que incluye la tasa de inflación desde 1913. En primer lugar, calculamos el quintil superior y observamos en qué años la inflación fue más alta. Por lo tanto, consideramos años con inflación superior al 5,62% años de alta inflación.

En consecuencia, hemos seleccionado dos períodos de 10 años con alta inflación: 1941 – 1951 (Segunda Guerra Mundial), 1973 – 1983 (Crisis del Petróleo de 1973).

Periodo 1: 1941 – 1951

El primer período de 10 años desde la Primera Guerra Mundial con inflación anormal ocurrió alrededor de la Segunda Guerra Mundial. La tasa de inflación anual comenzó a crecer significativamente en 1941 y en 1942 alcanzó el 10,9%. Después de eso, la tasa de inflación osciló de año en año. Sin embargo, la tasa de inflación promedio durante los diez años de 1941 a 1951 fue de 5,86%, superior al percentil 20.

Periodo 2: 1973 – 1983

El segundo período de alta inflación de 10 años se inició con la crisis del petróleo de 1973. La crisis del petróleo fue una consecuencia directa de la guerra árabe-israelí. Los miembros árabes de la OPEP (Organización de Países Exportadores de Petróleo) restringieron a EE. UU. debido a su relación con Israel. Estados Unidos estaba reabasteciendo al ejército israelí para ganar influencia durante las negociaciones de paz de la posguerra. La tasa de inflación pasó del 3,3% en 1972 al 6,2% en 1973 y al 11,1% en 1974. Se mantuvo anormal hasta 1983 cuando cayó al 3,2%.

Análisis de Períodos de Alta Inflación

Los períodos de 10 años alrededor de la Segunda Guerra Mundial y la crisis del petróleo de 1973 son los temas principales de este artículo. Analizamos los 3 Factores de Fama y French (Mkt, SMB, HML), Momentum, Factor de Reversión a Corto Plazo, Factor de Reversión a Largo Plazo y 10 Carteras de Industria durante el tiempo de los eventos.

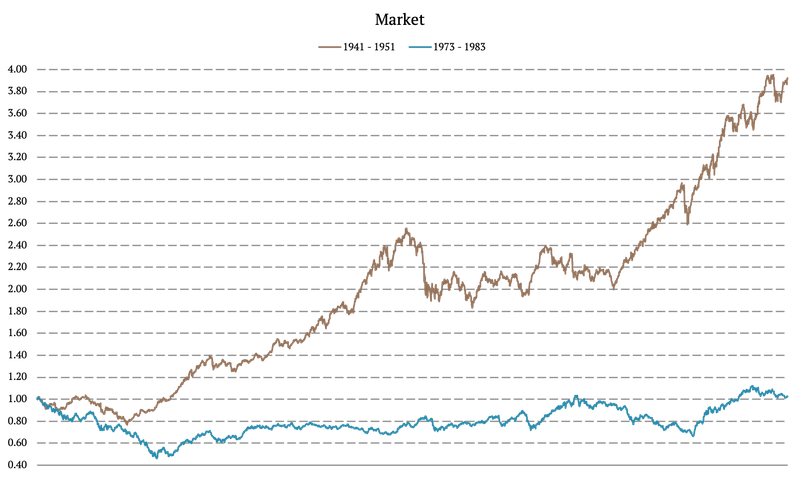

Mercado durante períodos de alta inflación

En primer lugar, analizamos el movimiento del mercado durante los períodos de diez años antes mencionados. La siguiente figura ilustra las curvas de equidad del mercado. El rendimiento del mercado durante el período de 10 años en torno a la segunda guerra mundial fue del 292,38%, y durante el período de 10 años en torno a la crisis del petróleo fue del 2,67%.

¿Cuál es la comida para llevar? La primera es que no tenemos suficientes puntos de datos en este estudio basado en eventos. Nos estamos perdiendo el período de la Primera Guerra Mundial con alta inflación. Pero lo que podemos decir de los dos períodos de alta inflación en el siglo XX es que el desempeño del mercado puede sorprender en ambas direcciones. Puede ser abismal, como en los años 70 y 80. O puede ser fuerte como durante los años 40. Realmente no tenemos suficientes datos para adivinar cómo se verá en la situación actual.

Activos refugio durante años de alta inflación

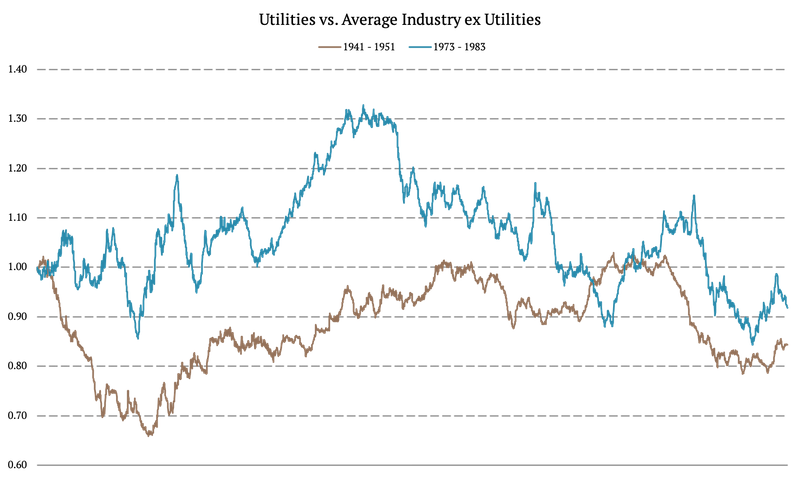

En segundo lugar, analizamos cómo se comportarían los activos refugio durante los períodos de 10 años de alta inflación. Utilizamos las 10 carteras de la industria para crear una cartera similar a la de los bonos al ir en largo a los servicios públicos y vender el promedio de las nueve industrias, ej. utilidades. La cartera long-short debería tener una rentabilidad similar a la de un bono. El rendimiento de 10 años durante 1941 – 1951 es -15,65% y durante 1973 – 1983 es -8,06%.

La conclusión: los activos similares a los bonos tienen un rendimiento inferior casi siempre.

Proxy de precios de energía

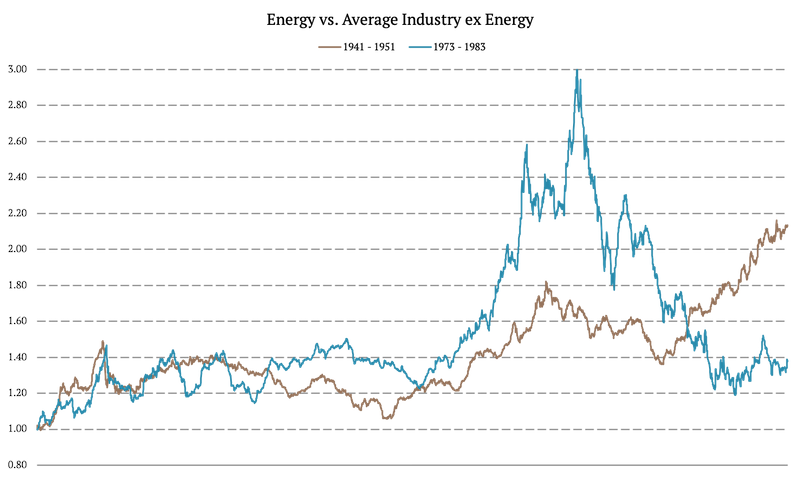

Además, examinamos el proxy de los precios de la energía/proxy del petróleo crudo calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va en largo en energía y corta en el promedio de las nueve industrias, ej. energía. El rendimiento de la cartera a 10 años durante el período en torno a la segunda guerra mundial fue del 113,41 %, y en torno a la crisis del petróleo fue del 37,52 %.

Esos números parecen impresionantes, pero observe el camino de ambas curvas de equidad. El sector de energía tiene un rendimiento superior solo durante un subconjunto de años, y no es una gran cobertura. El filtro de seguimiento de tendencias probablemente ayudaría, pero el rendimiento superior de las acciones de energía aún está lejos de estar garantizado durante todo el período de alta inflación.

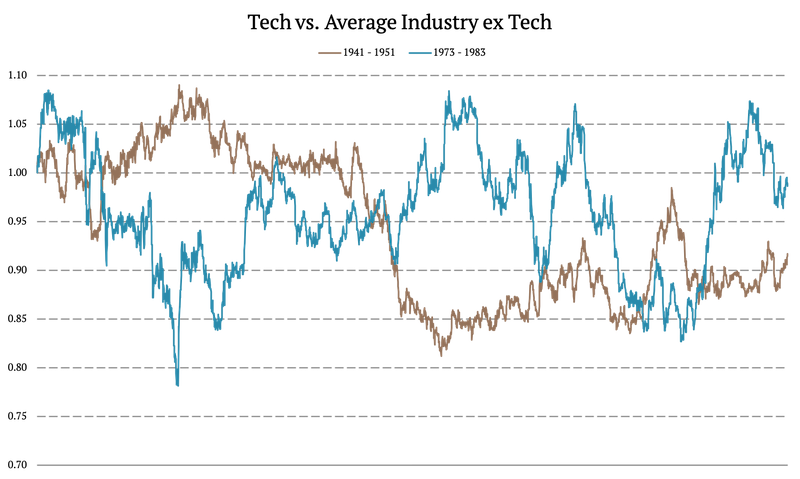

Portafolios tecnológicos durante años de alta inflación

Además, examinamos el proxy de los precios tecnológicos calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va larga en tecnología y corta en el promedio de las nueve industrias, ej. tecnología En general, la cartera de la industria tecnológica fue muy volátil durante los dos períodos examinados. El rendimiento de la cartera a 10 años durante el período en torno a la segunda guerra mundial fue del -8,30 %, y en torno a la crisis del petróleo fue del -1,38 %.

Podemos decir con confianza que no podemos esperar nada impresionante del desempeño del sector tecnológico en los períodos de alta inflación. No hay ningún año en el que prefiramos mantener o superar las acciones tecnológicas en lugar de mantener solo el índice de mercado diversificado.

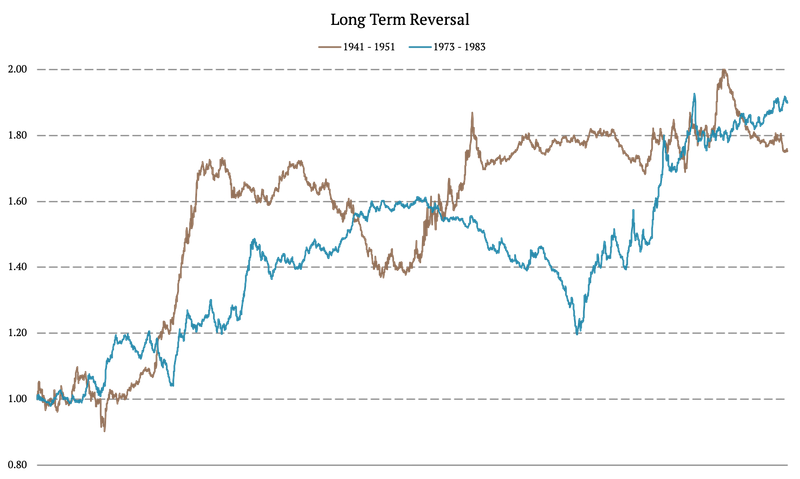

Factor de reversión a largo plazo

En esta sección, exploramos el factor de reversión a largo plazo . El desempeño de la reversión a largo plazo fue positivo durante ambos períodos examinados. El rendimiento de 10 años del factor de reversión a largo plazo durante el período en torno a la segunda guerra mundial fue del 75,25 %, y en torno a la crisis del petróleo fue del 89,84 %.

El factor de reversión a largo plazo nos ha dado una agradable sorpresa. El rendimiento superior no es constante, pero las curvas de renta se ven mejor que las curvas de renta variable que muestran alfa de la cartera de acciones energéticas.

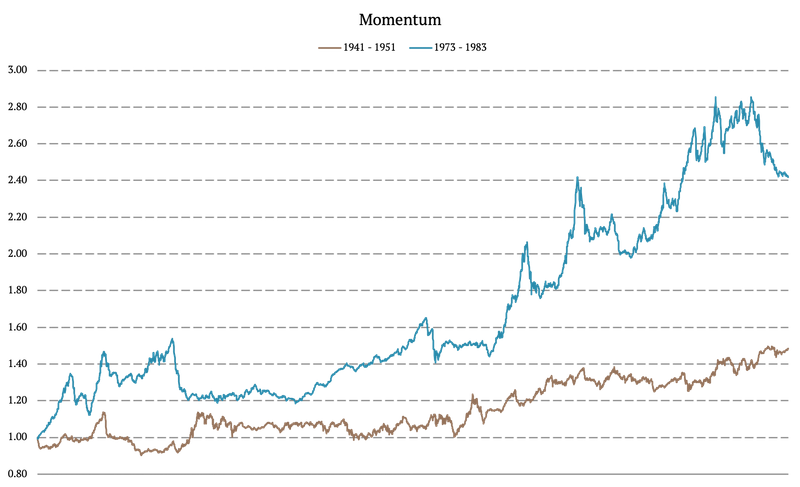

Efecto Momentum Durante Períodos de Alta Inflación

El comportamiento del efecto momentum también es positivo durante los dos periodos analizados. El rendimiento de 10 años durante la Segunda Guerra Mundial es del 48,57% y del 141,77% durante la Crisis del Petróleo de 1973.

El rendimiento del factor impulso parece prometedor durante los períodos de alta inflación.

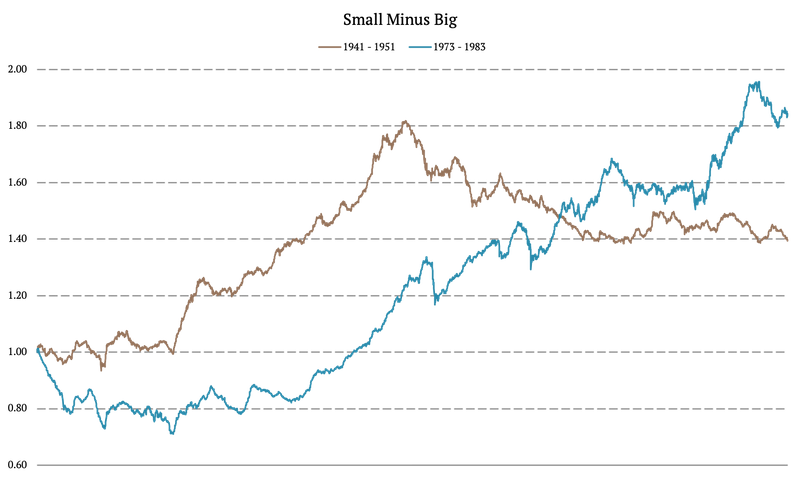

SMB y HML

Small Minus Big (SMB) y High Minus Low (HML) son dos de los 3 factores de Fama y French. SMB se define como la rentabilidad media de las tres carteras pequeñas menos la rentabilidad media de las tres carteras grandes. El rendimiento de la cartera a 10 años durante la segunda guerra mundial fue del 39,30% y durante la crisis del petróleo fue del 84,43%.

El rendimiento superior de las acciones de pequeña capitalización frente a las acciones de gran capitalización durante los períodos de alta inflación parece prometedor, pero no es tan consistente como el rendimiento del impulso o el último factor de nuestra lista: Fama y French HML o factor de valor.

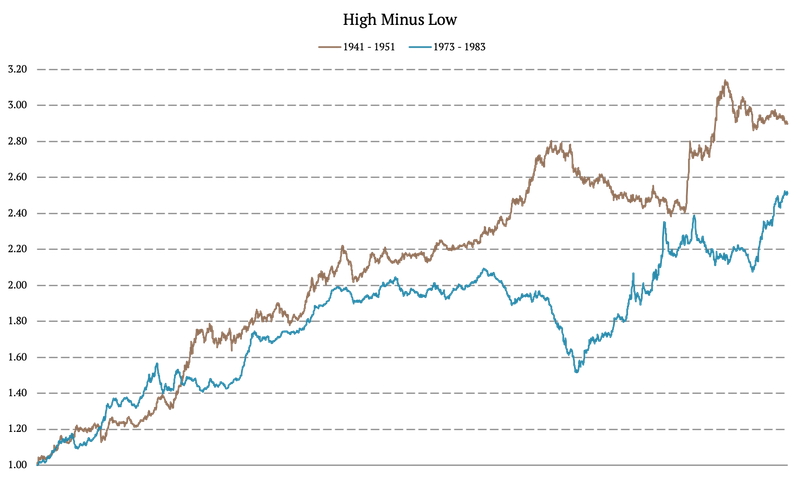

El HML se define como la rentabilidad media de las dos carteras de valor menos la rentabilidad media de las dos carteras de crecimiento. El rendimiento de la cartera a 10 años durante la segunda guerra mundial fue del 189,59% y durante la crisis del petróleo fue del 150,80%.

Y aquí tenemos un ganador definitivo. El factor HML fue una verdadera cobertura para los períodos de alta inflación en el siglo XX.

Autora:

Daniela Hanicova, analista cuántica, Quantpedia