![]()

En las últimas semanas, hemos realizado algunos estudios de eventos, analizando eventos que de una forma u otra se asemejan a lo que está sucediendo en el mundo actual. A principios de marzo examinamos el rendimiento de los factores en las crisis de la Guerra Fría y, a finales de marzo, les trajimos un artículo que analiza las amenazas nucleares y el rendimiento de los factores. Hoy vamos a analizar el rendimiento de los factores durante los períodos de alta inflación.

Períodos de alta inflación

La inflación es una medida del aumento de los precios a lo largo del tiempo. Por lo general, medimos la inflación anualmente. Decimos que la inflación es alta cuando el aumento anual de los precios de los bienes y servicios aumenta inesperadamente. Podría preguntarse qué desencadena estos períodos. Normalmente los conflictos geopolíticos.

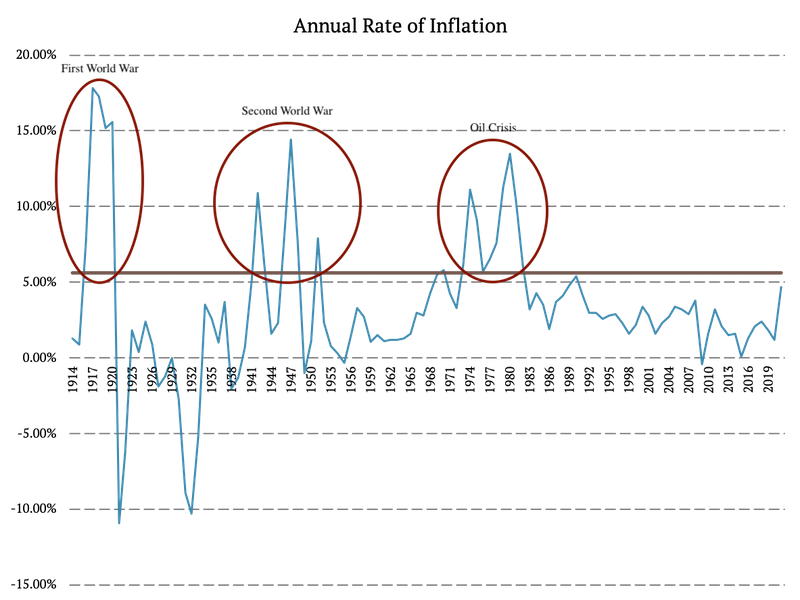

En este artículo, analizamos el índice de precios al consumidor del Banco de la Reserva Federal de Minneapolis, que incluye la tasa de inflación en los EE. UU. desde 1913. En primer lugar, calculamos el quintil superior y observamos en qué años la inflación fue más alta. Por lo tanto, consideramos años con inflación superior al 5,62% años de alta inflación.

En consecuencia, ha habido varios períodos de alta inflación desde 1913. Más específicamente, identificamos tres grupos: 1916-1920 (Primera Guerra Mundial), 1942-1951 (Segunda Guerra Mundial), 1970-1982 (Crisis del Petróleo de 1973). Y como muestra la figura, pronto podría llegar otro período de alta inflación.

Primera Guerra Mundial

Como se mencionó anteriormente, los conflictos geopolíticos tienden a desencadenar una alta inflación, y la Primera Guerra Mundial no fue una excepción. La tasa anual de inflación antes y al comienzo de la 1GM fue de alrededor del 1%. Sin embargo, subió al 7,7% en 1916 y al 17,8% en 1917. La tasa de inflación se mantuvo anormalmente alta hasta 1920 y cayó a la deflación (-10,9%) en 1921. Desafortunadamente, no tenemos datos de rendimiento de los factores de este período, por lo que este período se excluye de un análisis posterior.

Segunda Guerra Mundial

Como era de esperar, el siguiente período de alta inflación ocurrió durante y después de la Segunda Guerra Mundial. La tasa de inflación anual comenzó a crecer en 1941 y alcanzó el 10,9% en 1942. Cuando terminó la guerra en 1945, la inflación fue inesperadamente baja. Sin embargo, volvió a subir en 1946 al 14,4%. El rápido episodio inflacionario de la posguerra fue causado por la eliminación de los controles de precios, la escasez de oferta y la demanda reprimida. Además, en 1951, comenzó la guerra de Corea. En general, la inflación promedio entre 1942 y 1951 fue del 5,94%.

Crisis del petróleo de 1973

El último período de alta inflación que analizamos es el período alrededor de la crisis del petróleo de 1973. La crisis fue una consecuencia directa de la guerra árabe-israelí. Los miembros árabes de la OPEP (Organización de Países Exportadores de Petróleo) restringieron a EE. UU. debido a su relación con Israel. Estados Unidos estaba reabasteciendo al ejército israelí para ganar influencia durante las negociaciones de paz de la posguerra. La tasa de inflación pasó del 3,3% en 1972 al 6,2% en 1973 y al 11,1% en 1974. Se mantuvo anormalmente alta hasta 1983 cuando cayó al 3,2%. Pero la alta inflación en este período no puede atribuirse solo a la situación geopolítica; algunos pasos de la FED probablemente también fueron la fuente del problema de la inflación.

Análisis de Períodos de Alta Inflación

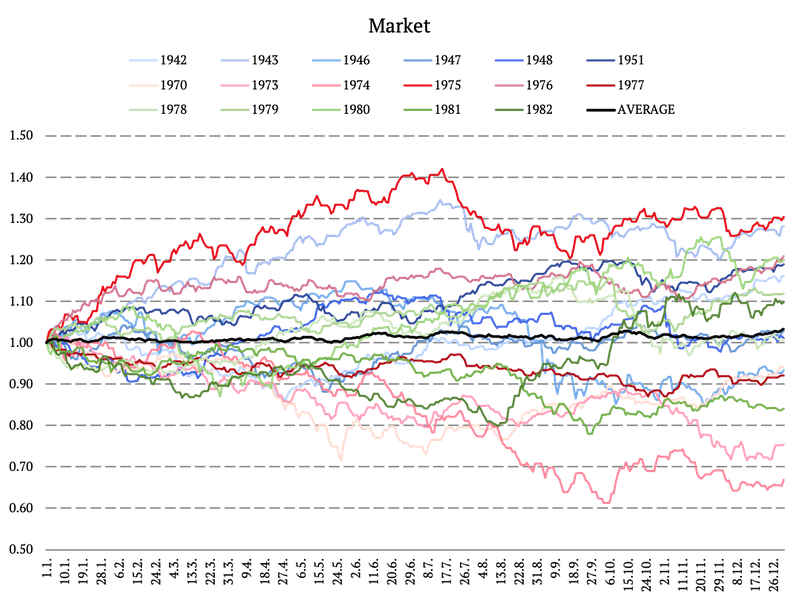

La Segunda Guerra Mundial y la crisis del petróleo de 1973 son los temas principales de este artículo. Analizamos los 3 Factores de Fama y French (Mkt, SMB, HML), Momentum, Factor de Reversión a Corto Plazo, Factor de Reversión a Largo Plazo y 10 Carteras de Industria durante el tiempo de los eventos. Excluimos la primera guerra mundial, ya que no tenemos datos para este período.

Las figuras de esta sección siguen este esquema de color:

- 1942 – 1951: azul claro a azul oscuro

- 1970 – 1977: rojo claro a rojo oscuro

- 1978 – 1982: verde claro a verde oscuro

para que sea más fácil reconocer los años individuales.

Mercado durante períodos de alta inflación

En primer lugar, analizamos el movimiento del mercado durante los períodos de un año antes mencionados. La siguiente figura ilustra las curvas de equidad del mercado. La curva negra representa el desempeño promedio del mercado durante los años individuales. En promedio, el rendimiento anual de la cartera de mercado es de 3,28%. Si bien el desempeño promedio del mercado no es pequeño, definitivamente es menor que en los años en que la inflación no es tan alta. La distribución de los rendimientos anuales es casi simétrica, pero parece que la década de 1970 fue peor que la de 1940 o la de 1980.

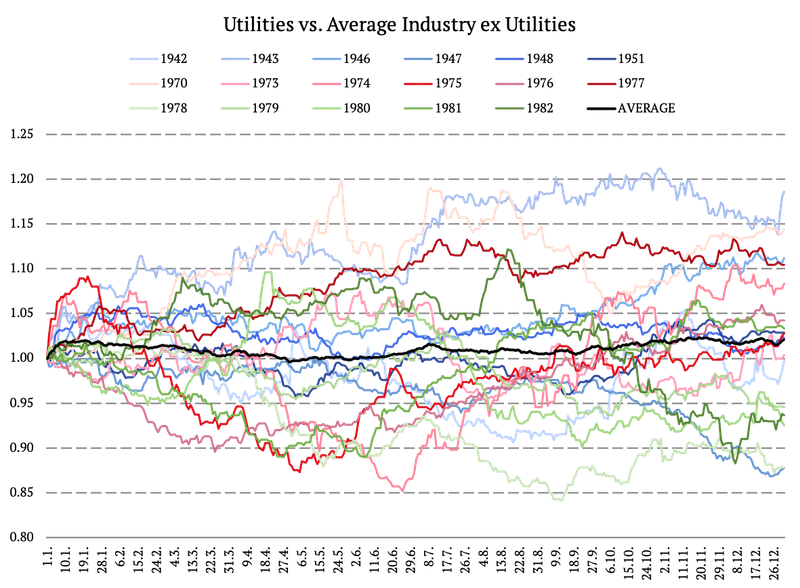

Activos de refugio seguro durante años de alta inflación

En segundo lugar, analizamos cómo se comportarían los activos refugio durante los años de alta inflación. Utilizamos las 10 carteras de la industria para crear una cartera similar a la de los bonos al ir en largo a los servicios públicos y acortar el promedio de las nueve industrias, ej. utilidades. La cartera long-short debería tener una rentabilidad similar a la de un bono. En promedio, el desempeño anual de dicha cartera de refugio seguro es de 2.07%. Aquí, el patrón es claro, el peor desempeño fue a finales de los 70 y principios de los 80 cuando la inflación se disparó y la FED comenzó a aumentar las tasas de interés a corto plazo por encima del 10%.

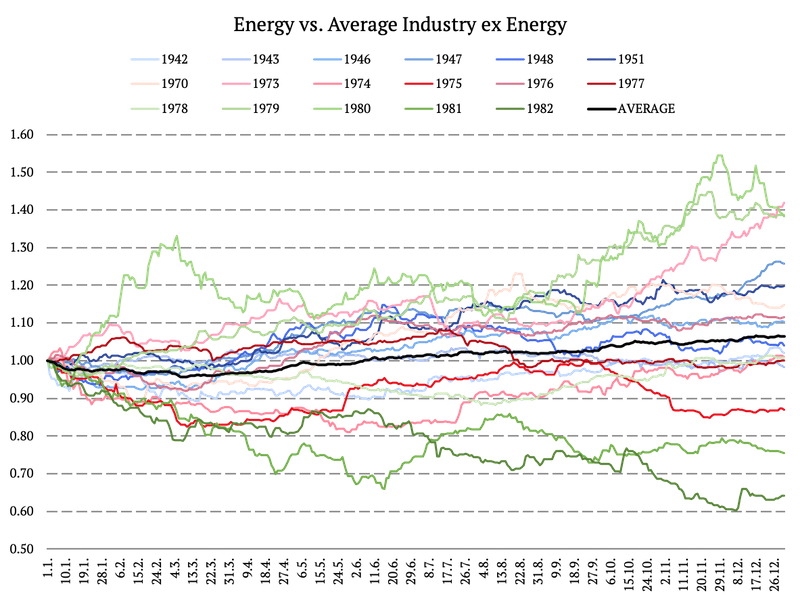

Proxy de precios de energía

Además, examinamos el proxy de los precios de la energía/proxy del petróleo crudo calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va en energía long y short en el promedio de las nueve industrias, ej. energía. En promedio, el desempeño anual del proxy del precio de la energía es de 6.37%. No es inesperado; las acciones de energía son una cobertura natural para el período de alta inflación. El desempeño fue casi siempre positivo; los únicos años realmente malos para las acciones energéticas fueron 1981 y 1982, los años al final del ciclo de alta inflación de las décadas de 1970 y 1990.

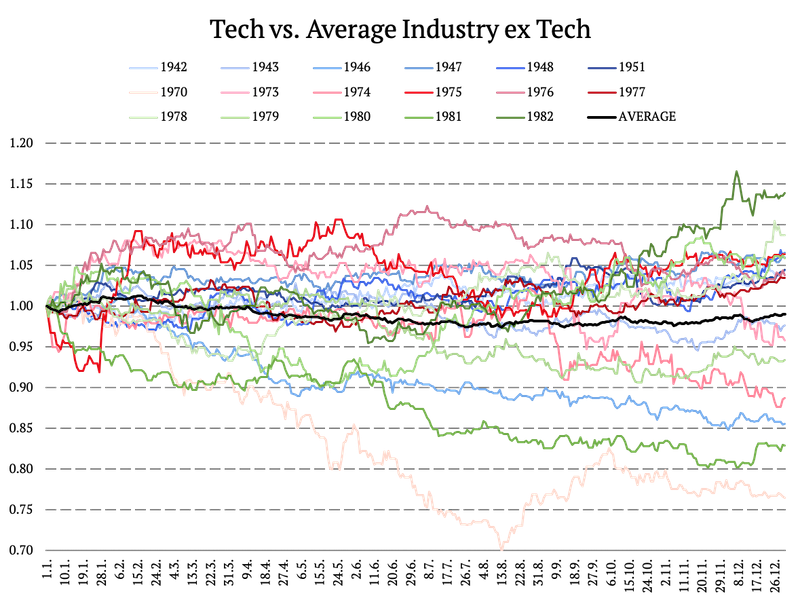

Portafolios tecnológicos durante años de alta inflación

Además, examinamos el proxy de los precios tecnológicos calculando otra cartera long-short. Nuevamente, analizamos las 10 carteras de la industria y calculamos una cartera que va larga en tecnología y corta en el promedio de las nueve industrias, ej. tecnología. En general, la industria de la tecnología se comporta peor durante los períodos de alta inflación. En promedio, el desempeño anual del indicador tecnológico es -1.01%. Este hallazgo es probablemente el más importante de nuestro análisis. El sector de la tecnología suele verse más afectado que el sector de los servicios públicos; eso probablemente se deba a la reducción de las relaciones P/E para las acciones de alto crecimiento. Las acciones tecnológicas suelen tener una duración implícita más alta, lo que provoca su bajo rendimiento, ya que el aumento de la inflación y las tasas de interés revalorizan constantemente el valor futuro de las acciones tecnológicas.

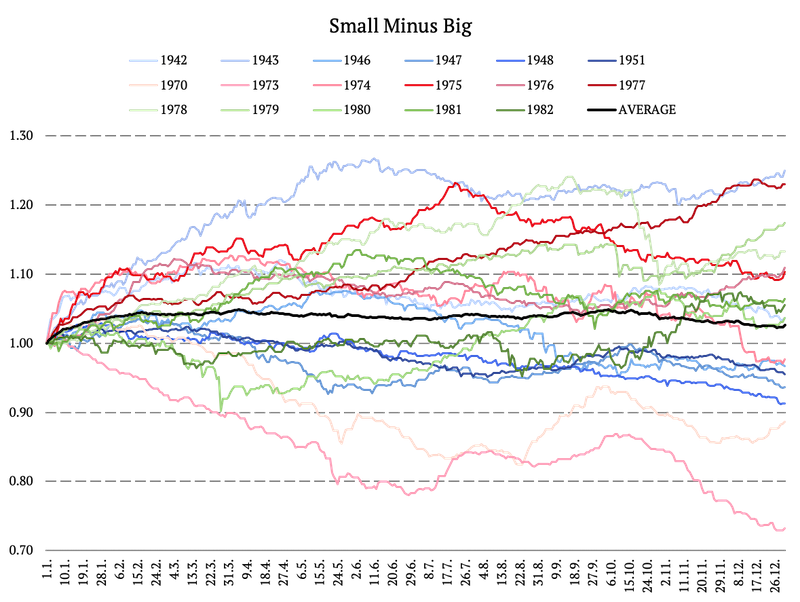

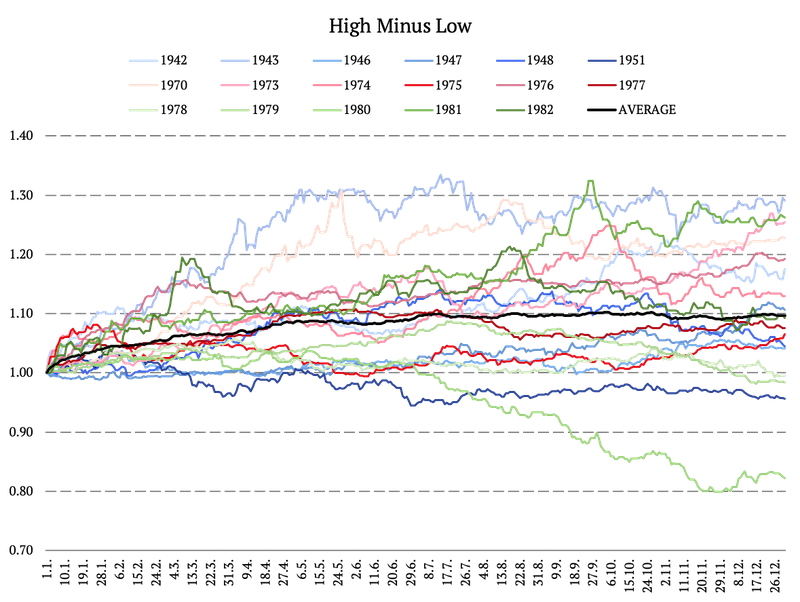

SMB y HML

Small Minus Big (SMB) y High Minus Low (HML) son dos de los 3 factores de Fama y French. SMB se define como la rentabilidad media de las tres carteras pequeñas menos la rentabilidad media de las tres carteras grandes. La evolución media anual del factor Pyme es del 2,68%.

En segundo lugar, HML se define como la rentabilidad media de las dos carteras de valor menos la rentabilidad media de las dos carteras de crecimiento. La evolución media anual del factor HML es del 9,68%. Ahora, compare esto con el desempeño sombrío de las acciones tecnológicas. Parece que las acciones de valor (junto con las acciones de energía) son los líderes naturales en períodos de alta inflación.

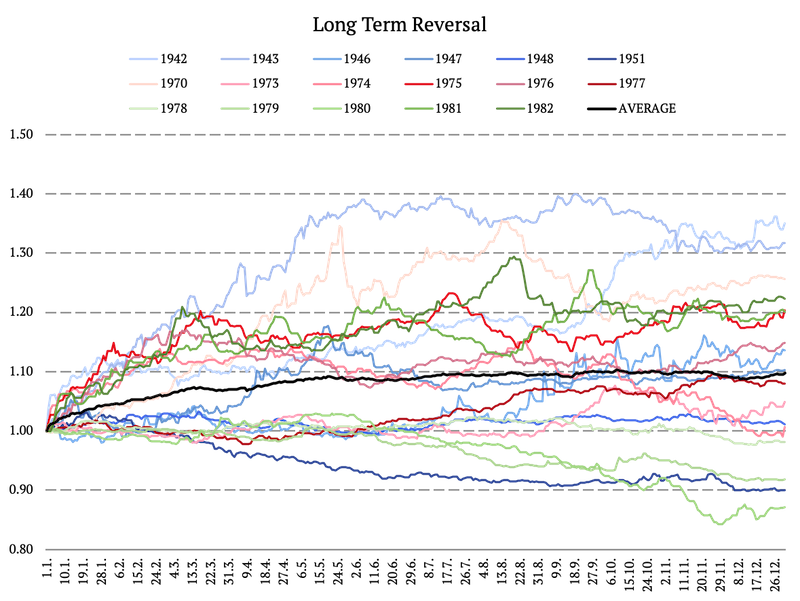

Factor de reversión a largo plazo

En esta sección, exploramos el factor de reversión a largo plazo. El desempeño de la reversión a largo plazo fue mayormente positivo durante casi todos los años de alta inflación. Las únicas excepciones fueron 1951, 1979 y 1980, donde el rendimiento disminuyó. En promedio, el desempeño anual del factor de reversión de largo plazo es de 9.75%. El efecto de inversión a largo plazo es vagamente similar al factor HML de Fama, pero no utiliza la información del balance, solo la información de los precios de las acciones. Nuestro análisis también muestra un desempeño atractivo en períodos de alta inflación.

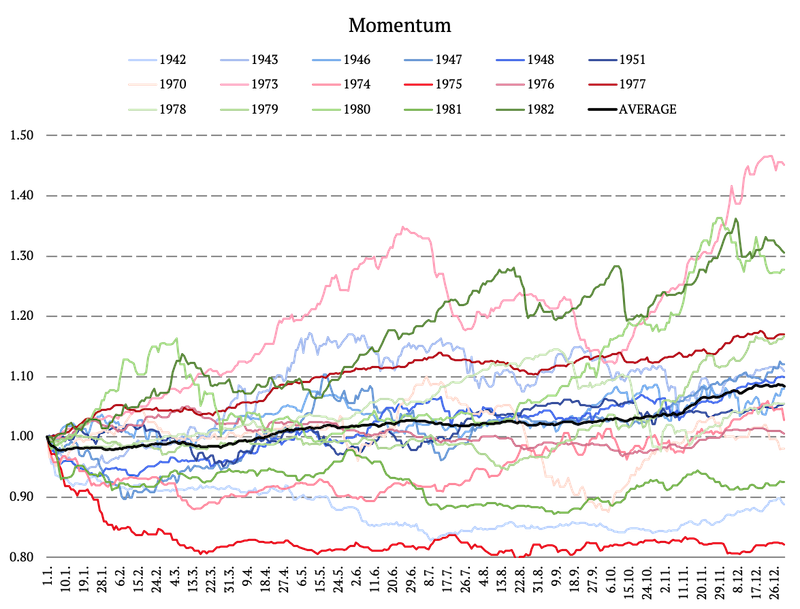

Efecto Momentum Durante Períodos de Alta Inflación

A diferencia del factor de reversión a largo plazo, las actuaciones del efecto de impulso se distribuyen de manera más desigual. Durante la mayoría de los años, el rendimiento del factor de impulso es de alrededor del 0%. Sin embargo, hay algunos años con un rendimiento anual anormal, específicamente 1973, 1980 y 1982. Y algunos con un rendimiento significativamente malo: 1942, 1975, 1981. En promedio, el rendimiento anual del factor impulso alcanza el 8,43%.

Conclusión

Este artículo examina los períodos de alta inflación. Definimos inflación alta como superior al 5,62 %, que es el quintil superior, calculado a partir de los datos de 1913 a 2021. Encontramos varios años durante los cuales la inflación fue anormalmente alta. Como grupo de períodos de alta inflación, definimos tres períodos: 1916-1920 (Primera Guerra Mundial), 1942-1951 (Segunda Guerra Mundial) y 1970-1982 (Crisis del Petróleo de 1973).

Analizamos las carteras Fama y French 3 Factors (Mkt, SMB, HML), Momentum, Long-Term Reversal Factor y 10 Industry durante los períodos mencionados anteriormente, excluyendo la Primera Guerra Mundial, ya que no tenemos datos de rendimiento de los factores de este periodo.

El artículo presenta el desempeño de cada factor durante años de alta inflación. Además, se calcula el rendimiento promedio para cada factor. En general, el desempeño promedio del factor de mercado es de 3.28%. Los factores con el rendimiento promedio más alto son HML (acciones de valor), reversión a largo plazo, impulso y acciones de energía. Por otro lado, las acciones tecnológicas, los activos similares a bonos y el factor SMB deben evitarse durante los períodos de alta inflación.

Sin embargo, todos los gráficos muestran una gran variación entre el desempeño de los factores individuales a lo largo de los años. Aunque el rendimiento anual promedio es mayor/menor en comparación con el rendimiento del mercado, el rendimiento durante años individuales puede variar significativamente.

Otro período de alta inflación sostenida probablemente esté a la vuelta de la esquina, ya que el conflicto entre Rusia y Ucrania sigue evolucionando y su final no se ve por ningún lado. Así que probablemente sería prudente prepararse para ello.

Autora:

Daniela Hanicova, analista cuántica, Quantpedia

Pingback: ¿Cuál es el mejor factor para los períodos de alta inflación? – Parte II [Estudio] por Quantpedia