![]()

Ya hemos publicado algunos artículos sobre cómo los diferentes ciclos del mercado afectan el rendimiento de su cartera y el rendimiento de los factores del mercado. Hasta ahora, estos estados del mercado se identificaron en la muestra, con el beneficio de la retrospectiva.

Hoy, vamos a definir los ciclos de mercado fuera de la muestra. Describiremos nuestra metodología y el pensamiento detrás de todo esto en este artículo. Tanto dentro como fuera de la muestra, el análisis del ciclo del mercado puede ser útil para tomar decisiones de inversión. Es crucial comprender las diferencias y cómo utilizar este tipo de análisis para su beneficio.

En muestra vs. fuera de muestra

Al analizar los ciclos del mercado, se pueden utilizar innumerables metodologías diferentes. Ambos enfoques que utilizamos, en muestra y fuera de muestra, tienen sus propias ventajas y desventajas. Entonces, hablemos de ellos.

En la muestra

En 100 años de ciclos históricos de mercado, optamos por un análisis dentro de la muestra. Es decir, mediante la retrospectiva, retroidentificamos diferentes ciclos de mercado. La principal ventaja de este enfoque es que, al conocer el pasado, podemos marcar exactamente el inicio y el final de cada ciclo de mercado. Por lo tanto, los ciclos del mercado se definen de manera muy precisa de esta manera, sin ningún retraso ni señales falsas.

Podemos marcar con precisión cuándo el mercado alcista se transformó en un mercado bajista, cuándo las tasas al alza comenzaron a caer o cuándo la inflación cruzó el punto de quiebre de mínimo a máximo y viceversa.

El análisis de In Sample está siendo utilizado principalmente por cualquier persona que tenga una visión específica del ciclo de mercado actual. Digamos que no me importa ningún modelo y tengo la firme opinión de que nos dirigimos a un período de caída de las tasas y también de caída de los mercados de valores. Esa es mi opinión, creo que se materializará pronto. No sé cuándo, pero creo que sucederá. Por lo tanto, ahora necesito saber qué activos funcionarán mejor en este entorno, ¿verdad? Esto es exactamente lo que muestra el análisis In Sample .

fuera de muestra

Si bien es más fácil identificar un mercado alcista o una inflación alta en el pasado, esta tarea se vuelve exponencialmente más difícil en el futuro. ¿Estamos ya en un período de aumento de las tasas de interés? ¿Estamos ya en un mercado bajista? ¿O ya estamos de vuelta en el mercado alcista? Un intento de responder a la pregunta «¿En qué ciclo de mercado estamos ahora?» se denomina análisis fuera de muestra.

Sin embargo, cuando analizamos los datos fuera de la muestra (sin saber lo que está por venir), aún podemos usar ciertos criterios para definir estados de mercado individuales y aplicarlos a los datos actuales, identificando así los estados de mercado actuales. Por otro lado, usar la metodología fuera de la muestra significa que perdemos el conocimiento preciso del ciclo del mercado, creando una reacción retardada al cambio de un estado a otro.

El análisis fuera de muestra es el tipo de análisis más común y más utilizado. Está destinado a cualquier persona que no tenga ninguna visión sobre el ciclo actual del mercado. También es el más difícil de realizar correctamente y con precisión. Digamos que no pienso nada sobre los mercados o la inflación, pero me gustaría saber qué activos son propensos a tener un mejor desempeño en los próximos meses o años. Bueno, o tengo una bola de cristal o puedo crear un modelo simple para un análisis Fuera de muestra de los ciclos de mercado. Hemos elegido la segunda opción.

Crecimiento, tasas e inflación

En primer lugar, reunimos 100 años de datos históricos diarios sobre acciones, inflación y tasas. Este es el punto de partida clave de nuestro análisis para identificar los siguientes estados del mercado:

- Mercados alcistas y bajistas: basados en los mercados bursátiles

- Tasas de interés al alza y a la baja: basadas en tasas cortas y rendimientos a corto plazo

- Inflación alta y baja: simplemente basada en la inflación

Luego, identificamos los períodos de mercado bajista versus alcista, inflación alta versus baja y tasas de interés decrecientes versus crecientes durante los últimos 100 años fuera de la muestra de acuerdo con la metodología descrita a continuación.

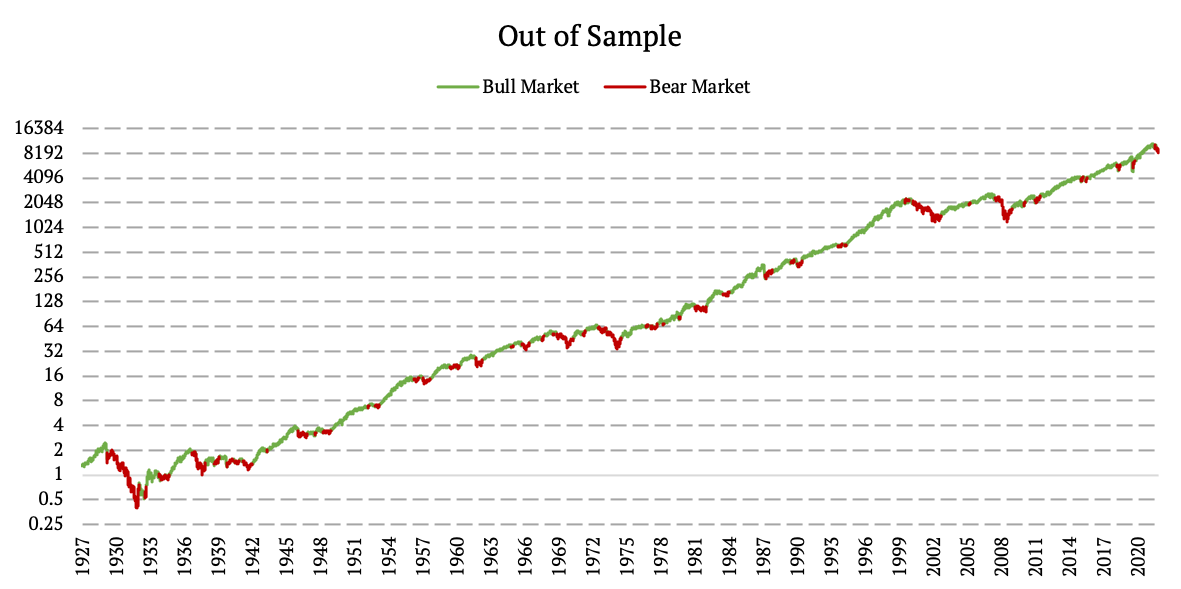

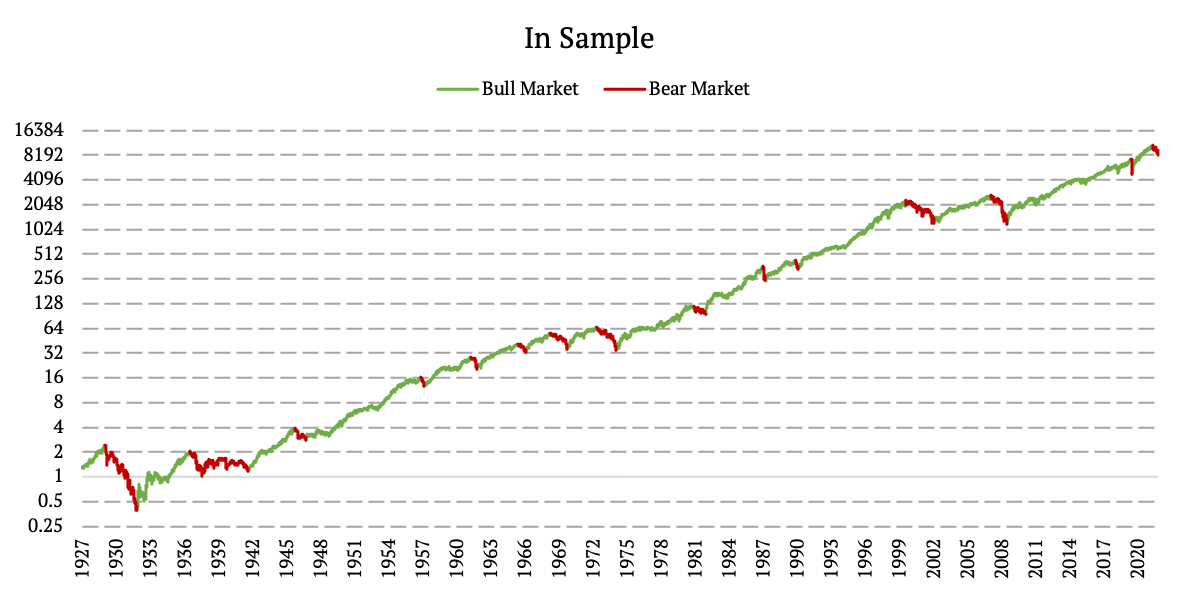

Definición de estados de mercado fuera de la muestra

Bolsa de Valores

Comencemos por identificar el mercado alcista frente al bajista. En cuanto a los datos, combinamos el factor de mercado de Fama y francés (1926-1993) de la biblioteca de datos de Fama y French y los rendimientos diarios de SPY (SPDR S&P 500 ETF Trust) ETF (1993-2022) para obtener datos de mercado diarios durante el período 1926-2022 .

Para definir los ciclos bursátiles, en este artículo hemos optado por la definición más sencilla posible. Si el mercado está por encima de la media móvil de 252 días, estamos en un mercado alcista. Por otro lado, si el mercado está por debajo de la MA, estamos en un mercado bajista. Además, aplicamos un retraso de 2 días para que los cálculos sean realistas.

Solo para recordarle cómo definimos el mercado alcista y bajista en nuestro análisis en la muestra :

- Mercado bajista: al menos una caída del 20 % desde el precio máximo (drawdown); medimos un mercado bajista desde el máximo hasta el mínimo

- Mercado alcista: el período que comienza en la parte inferior (después del mercado bajista) y termina en el máximo (justo antes del próximo mercado bajista)

Las siguientes figuras muestran la diferencia entre los enfoques dentro y fuera de la muestra.

Por construcción, un enfoque dentro de la muestra siempre es correcto y un enfoque fuera de la muestra nos da señales falsas de vez en cuando. Esto da como resultado un mayor número de mercados alcistas y bajistas para el enfoque OOS, y algunos de ellos no se evalúan correctamente. Sin embargo, este proceso es replicable y aplicable en tiempo real sin ninguna bola de cristal.

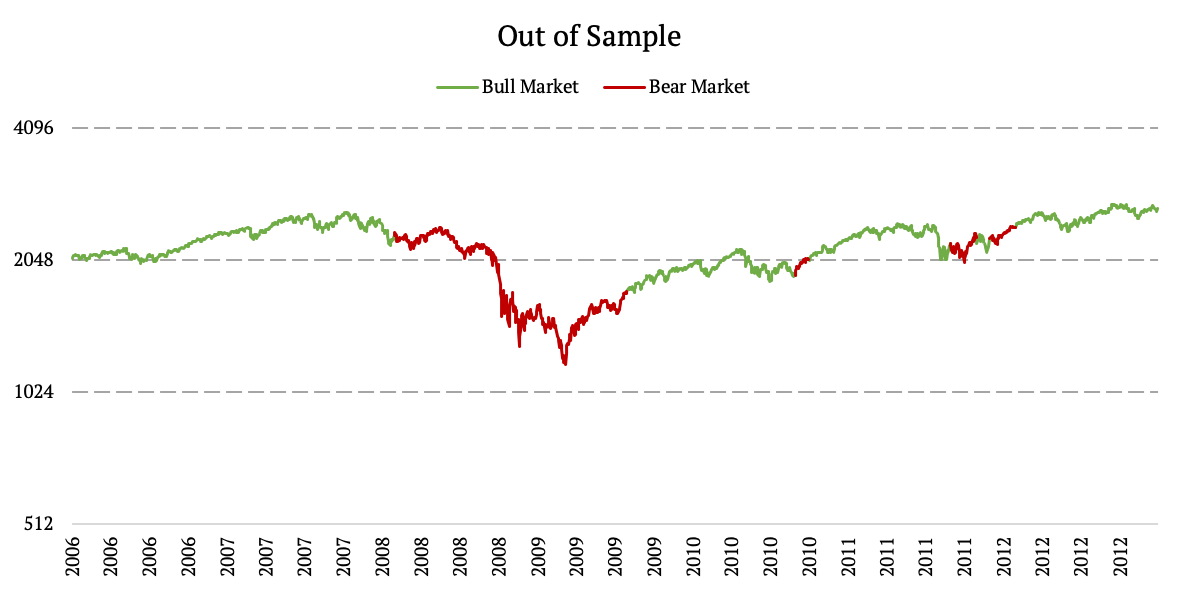

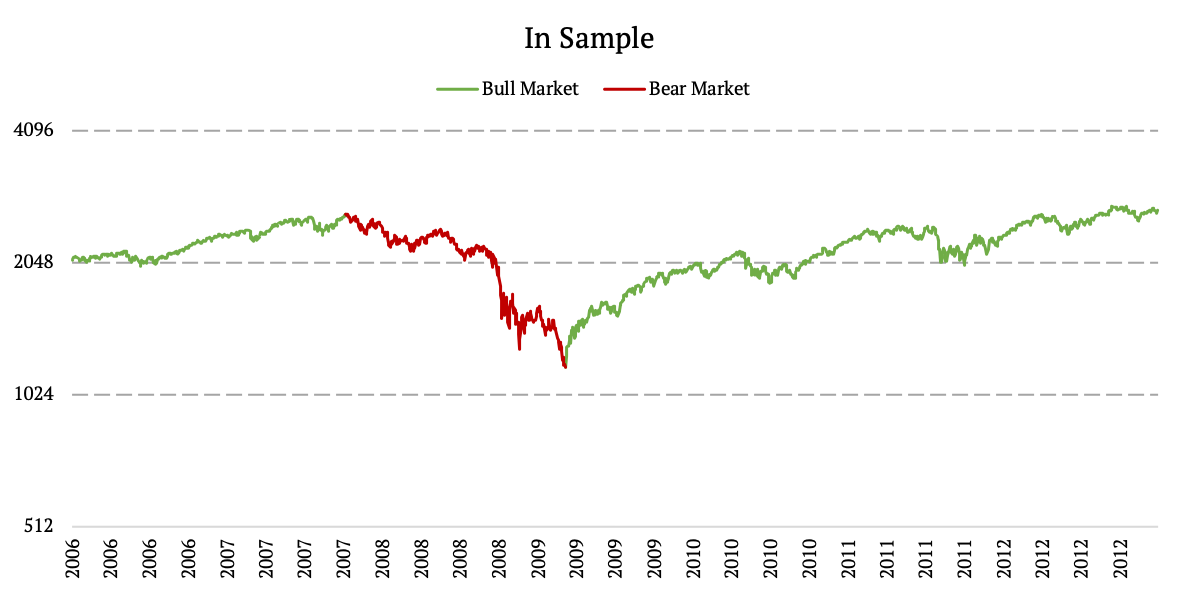

Para resaltar las diferencias entre IS y OOS, presentamos un gráfico ampliado de 2006 a 2012 para comparar ambos enfoques.

¿Existe una mejor metodología para definir el mercado alcista y bajista fuera de la muestra que el simple MA? Sí hay. Pero lo abordaremos en un artículo más adelante, solo queremos mostrar las diferencias entre los análisis dentro y fuera de la muestra.

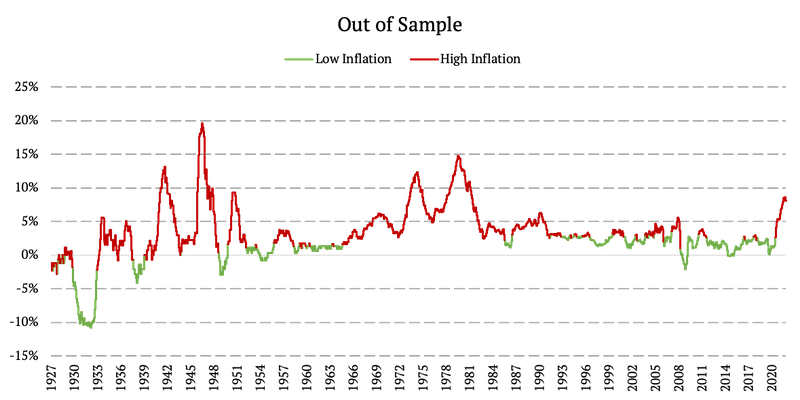

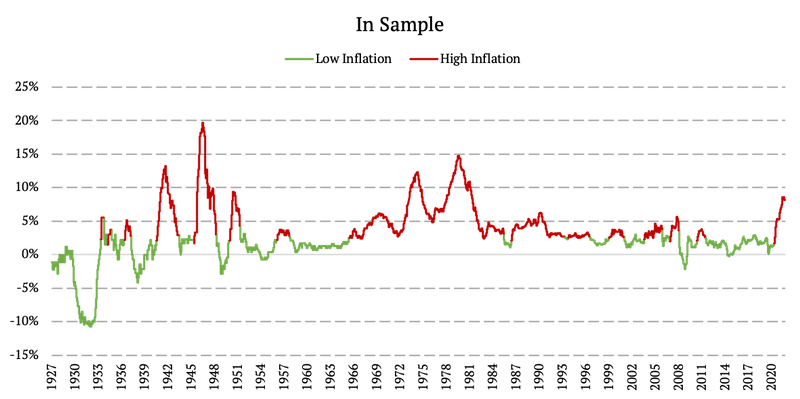

Inflación

En segundo lugar, echemos un vistazo a la inflación. Analizamos el Índice de Precios al Consumidor (IPC) para identificar períodos de alta y baja inflación. ¿Cómo definimos inflación alta y baja en el análisis fuera de la muestra? En primer lugar, calculamos un valor de IPC mediano con una ventana de expansión que comienza en 252 días. Cada vez que el IPC estuvo por debajo del valor mediano (conocido solo en ese momento en particular), lo definimos como una inflación baja. Y cada vez que el IPC estuvo por encima del valor mediano, lo definimos como una inflación alta. Nuevamente, usamos un retraso de 2 días para que los cálculos fueran realistas.

Se adoptó un enfoque similar en nuestro análisis dentro de la muestra. En ese caso, calculamos el valor de la mediana del IPC durante todo el período 1926-2022 (en retrospectiva) y marcamos los períodos durante los cuales el IPC fue más alto que esta mediana como períodos con alta inflación. Por otro lado, los periodos en los que el IPC estuvo por debajo de la mediana se marcaron como periodos de baja inflación.

Las siguientes figuras muestran la diferencia entre los enfoques dentro y fuera de la muestra.

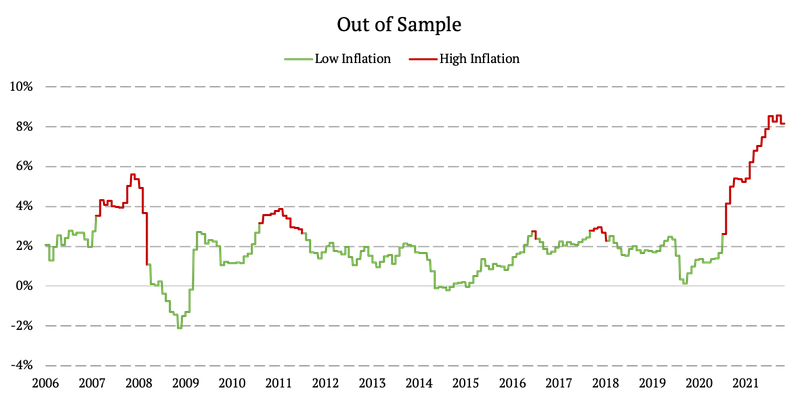

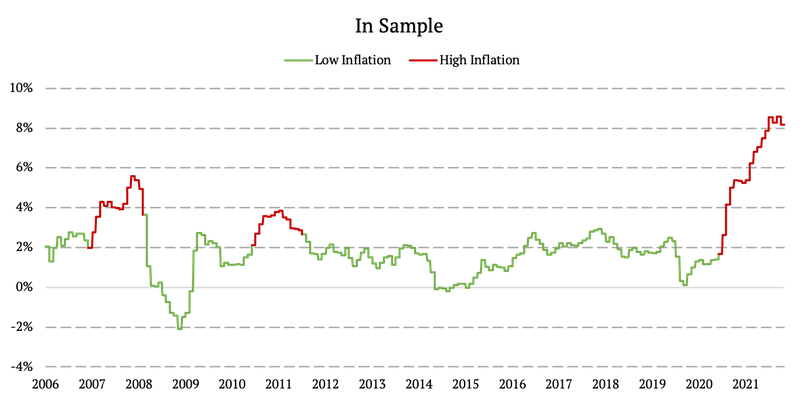

Como era de esperar, las diferencias son más pronunciadas en los períodos anteriores, cuando la ventana de expansión aún no es lo suficientemente larga. Cuanto más nos acercamos a la fecha actual, menores son las diferencias. Nuevamente presentamos un gráfico ampliado, esta vez de 2006 a 2022 para representar las ligeras discrepancias entre los enfoques fuera de la muestra y dentro de la muestra.

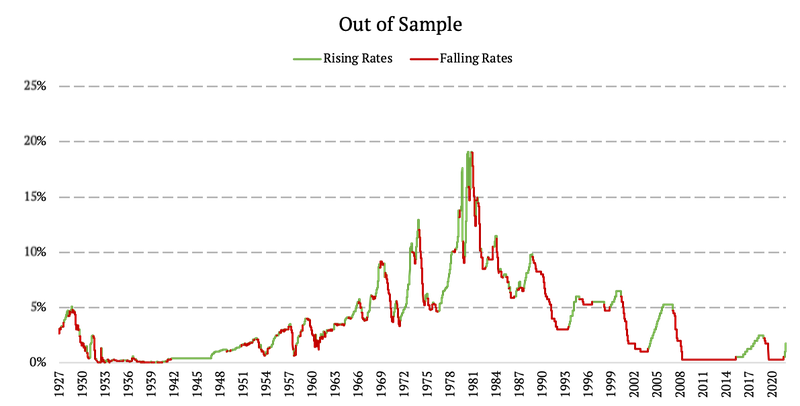

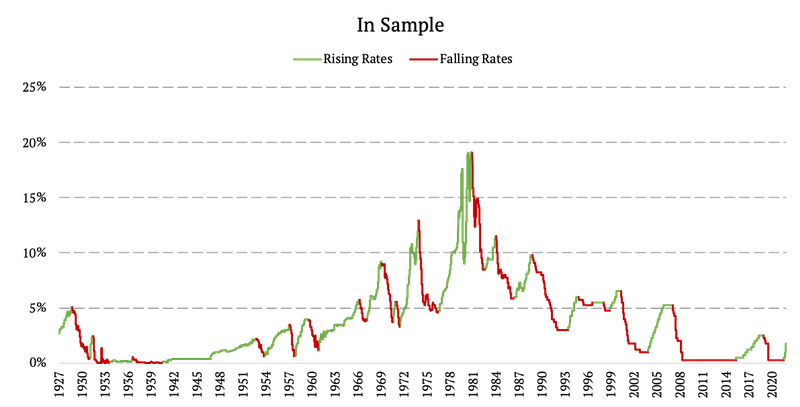

Tasas de interés

Por último, examinamos la evolución y el estado del mercado de los tipos de interés a corto plazo. Combinamos múltiples fuentes de datos para obtener la historia de 100 años de tasas cortas.

Para identificar los estados de tasas ascendentes/descendentes fuera de la muestra, simplemente observamos la última decisión/movimiento de la tasa. Este movimiento define en qué ciclo de tasas nos encontramos actualmente. Si el último movimiento de tasas fue una subida, definimos el ciclo de tasas justo después de ese movimiento como un ciclo de tasas al alza. Si el movimiento de la tasa fue una caída, definimos el estado como un estado de tasa decreciente. Además, si las tasas siguen siendo las mismas de un día para otro, nos mantenemos en el mismo estado/ciclo que ayer. Y nuevamente, aplicamos el retraso de implementación de 2 días.

Recordar que, en nuestro análisis dentro de la muestra, usamos las siguientes reglas:

- Tasas al alza: comienzan inmediatamente después de que la FED suba las tasas por primera vez o (antes de que la FED estableciera las tasas) cuando hay al menos un aumento del 0,5 % en las tasas a corto plazo; este período tiene que durar al menos 3 meses

- Tasas decrecientes : comienza inmediatamente después de que la FED baje las tasas por primera vez o (antes de que la FED estableciera las tasas) cuando hay al menos una disminución del 0,5% en las tasas a corto plazo; este período tiene que durar al menos 3 meses

Las siguientes figuras muestran la diferencia entre nuestros enfoques dentro y fuera de la muestra.

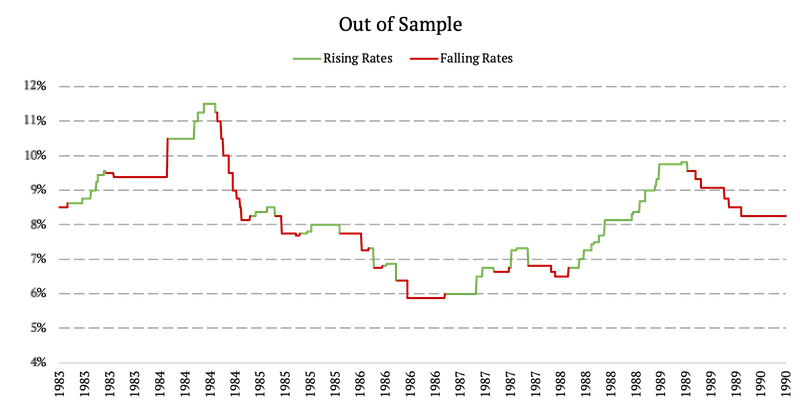

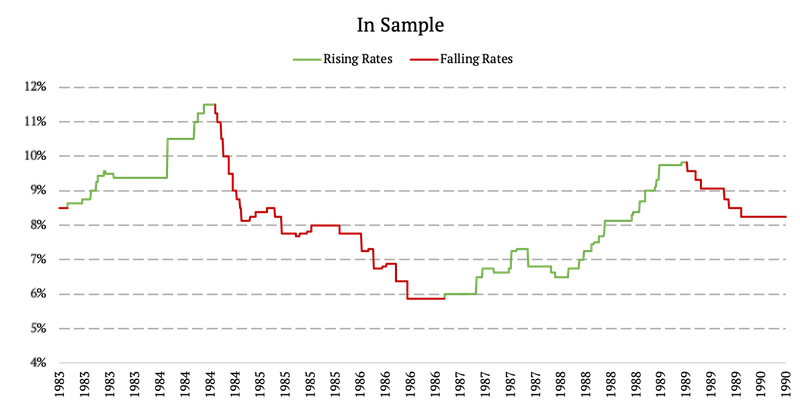

Esta vez los resultados son bastante similares. La principal diferencia es metodológica: en Sample, requerimos que un estado dure al menos 3 meses, mientras que Fuera de Sample actuamos de inmediato. Además, presentamos un gráfico ampliado de 1983 a 1990 para resaltar la diferencia entre nuestros enfoques fuera de la muestra y dentro de la muestra.

Autora:

Daniela Hanicova, analista cuántica, Quantpedia