![]()

Ya hemos mostrado cómo extender el historial de cualquier activo, cartera o estrategia a un historial de 100 años. Hemos hecho esto mediante la introducción del modelo de regresión multifactorial de Quantpedia, cuyo objetivo es replicar cualquier cartera y recrear cómo habría sido su historia de 100 años. El modelo utiliza varios factores, incluido el mercado (acciones de EE. UU.), bonos , materias primas , factor de tendencia , etc. Además de eso, también examinamos 100 años de ciclos de mercado históricos.

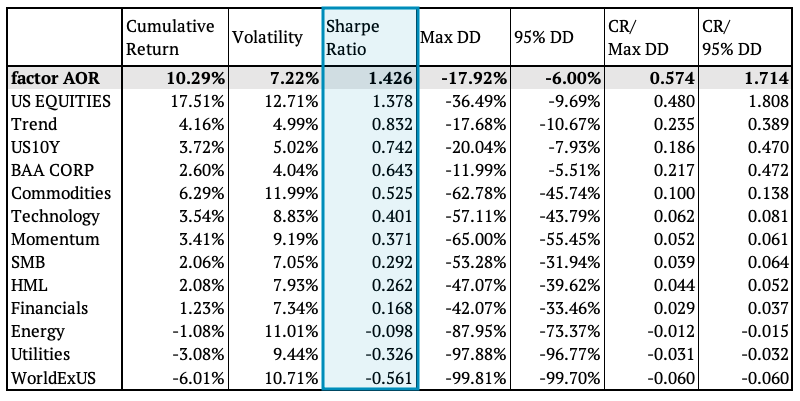

Hoy, analizamos cómo se comportaron todos los factores que usamos en nuestro modelo de regresión multifactorial durante varios ciclos de mercado (en la muestra), incluido el mercado alcista/bajista, la inflación alta/baja y las tasas de interés al alza/a la baja. Además, también examinamos el rendimiento de un ETF de cartera equilibrada – AOR, en los últimos 100 años. Esto se hace creando el Factor AOR, que construimos utilizando nuestro Modelo de regresión multifactorial de AOR ETF.

Además de un gráfico de comparación de las curvas de renta variable, también comparamos el rendimiento del factor AOR con el de todos los factores mediante tablas de riesgo/rendimiento, es decir, cuantitativamente. Todas las tablas están ordenadas según el ratio de Sharpe, desde la mejor (en la parte superior) hasta la peor (en la parte inferior).

Ciclos de mercado históricos: en muestra

Identificamos ocho combinaciones diferentes de varios ciclos de mercado relacionados con el estado de a) los mercados de valores, b) las tasas de interés y c) la inflación. La metodología detallada sobre los 100 años de historia de diferentes ciclos de mercado se describe en el manual básico sobre ciclos de mercado de Quantpedia .

En pocas palabras, en primer lugar, aislamos varios períodos de subida y bajada de los mercados de acciones (mercados alcistas y bajistas). En segundo lugar, realizamos el mismo ejercicio para las tasas de interés para llegar a períodos de tasas de interés al alza y a la baja. Finalmente, marcamos períodos de inflación alta y baja divididos por el punto de quiebre de la mediana histórica.

Los ciclos de mercado históricos se han identificado en la muestra. Esto significa que identificamos estos ciclos con el beneficio de la retrospectiva, ya sabiendo de antemano, por ejemplo, cuándo comenzó exactamente un mercado bajista en particular y cuándo el mercado tocó fondo para terminar ese mercado bajista. Luego podemos examinar el desempeño de cualquier activo durante estos ciclos de mercado en la muestra. En nuestro próximo artículo, identificaremos ciclos de mercado también fuera de muestra y compararemos los resultados con nuestro análisis de muestra.

Construcción de factores

La metodología completa y detallada sobre cómo construimos todos los factores utilizados en el artículo de hoy, incluido su historial diario de 100 años, está disponible en el manual de factores de Quantpedia.

Brevemente, nos gustaría recordar al lector que los siguientes factores se construyen de la siguiente manera:

- Acciones de EE. UU., bonos del Tesoro de EE. UU. a 10 años, materias primas: como rendimiento total, incluidos dividendos y cupones (si están disponibles)

- Sectores de renta variable de EE. UU., renta variable mundial excepto EE. UU.: como un exceso de rendimiento frente a la renta variable de EE. UU.

- Títulos corporativos BAA de EE. UU.: como un exceso de rendimiento frente a los bonos del Tesoro de EE. UU. a 10 años

- Pequeño-menos-Grande, Máximo-menos-Mínimo, Tendencia: como una estrategia long-short independiente

Factores durante los mercados alcistas

En primer lugar, analizamos los factores durante los mercados alcistas. Como era de esperar, la mayoría de los factores funcionan bien. Sin embargo, hay algunos factores con un desempeño deficiente durante los mercados alcistas de acciones de EE. UU.

Mirando tanto la figura anterior como la tabla siguiente, el rendimiento negativo se ha registrado solo en la renta variable mundial excepto EE. UU., los servicios públicos y la energía (como un diferencial frente a la renta variable estadounidense). El peor rendimiento acumulativo de todos los factores en los mercados alcistas pertenece al factor diferencial de las acciones mundiales excepto EE. UU. Por otro lado, el AOR ETF reconstruido superó todos los factores del modelo. Una diversificación parece haber funcionado no sólo teóricamente. Además, como se esperaba, el factor de acciones de EE. UU. tuvo el mejor desempeño de todos los factores del modelo de regresión subyacente.

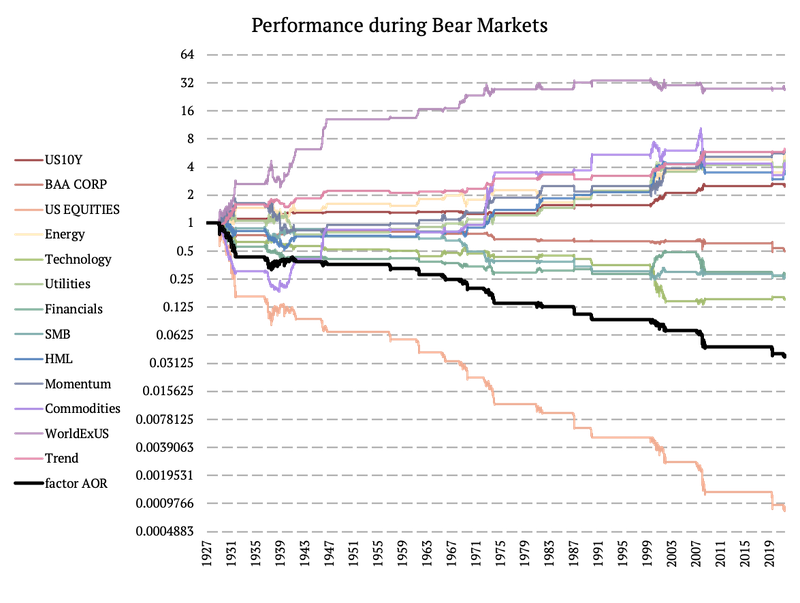

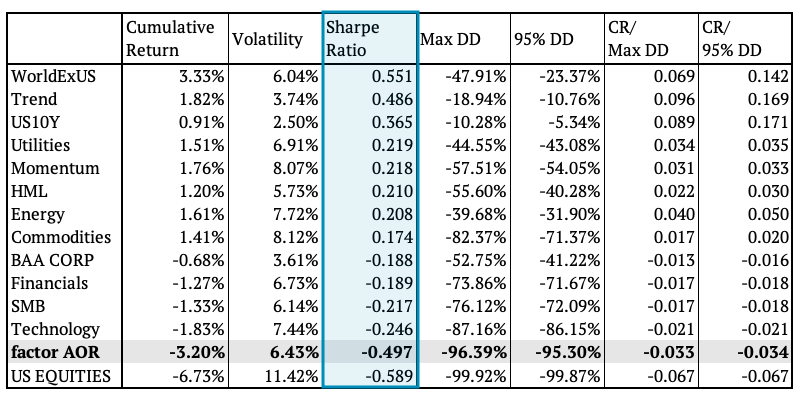

Factores durante los mercados bajistas

En segundo lugar, examinamos cómo se comportaron los factores durante los mercados bajistas. Esperábamos resultados opuestos a los mercados alcistas, y la expectativa se confirmó de múltiples formas. En cuanto al índice de Sharpe, el factor AOR ETF se comportó penúltimo, ya que solo las acciones de EE. UU. tuvieron un peor rendimiento acumulado.

Sorprendentemente, el índice de Sharpe más alto se logró mediante el factor de diferencial de acciones del mundo sin EE. UU. Le siguió de cerca nuestra estrategia de seguimiento de tendencias de múltiples activos (Trend Factor) y los bonos estadounidenses a 10 años (como se esperaba). Este es un resultado muy interesante que vale la pena discutir un poco. Si observa el gráfico a continuación, puede observar que las acciones fuera de los EE. UU. se han comportado bien durante los mercados bajistas de las acciones de los EE. UU. Este rendimiento superior fue más pronunciado durante las décadas de 1930 y 1940. Pero, incluso hasta el día de hoy, ¡un exceso de rendimiento de las acciones ex estadounidenses frente a las acciones estadounidenses no funciona tan mal en las recesiones! ¿Un nuevo activo defensivo, tal vez?

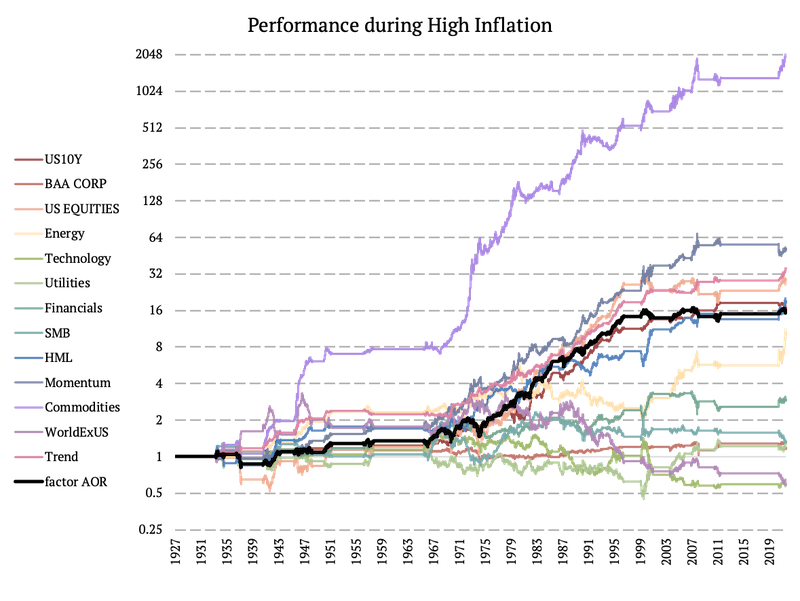

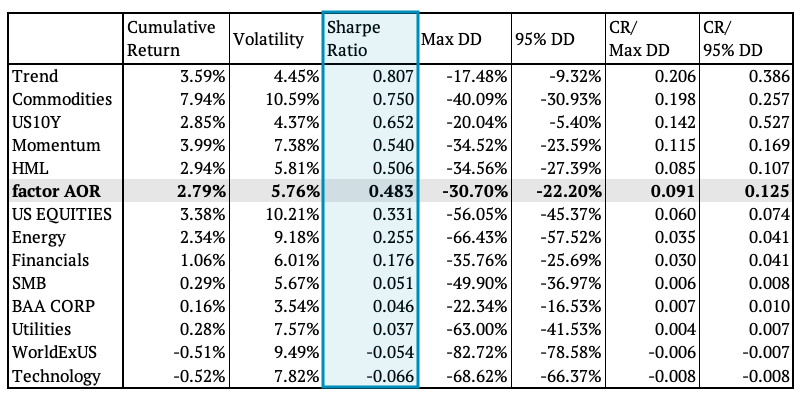

Factores durante la alta inflación

A continuación, examinamos los períodos de inflación alta y baja. Mirando únicamente los rendimientos en la figura a continuación, las materias primas lograron el mejor resultado durante los períodos de alta inflación. Sin embargo, tuvieron la segunda volatilidad más alta, lo que resultó en la tercera mejor relación de Sharpe. El factor de tendencia logró el ratio Sharpe más alto. Por otro lado, el factor de tecnología junto con el factor de renta variable mundial ex EE. UU. (como diferencial frente a la renta variable estadounidense) registraron el índice de Sharpe más bajo y un drawdown máximo más significativo.

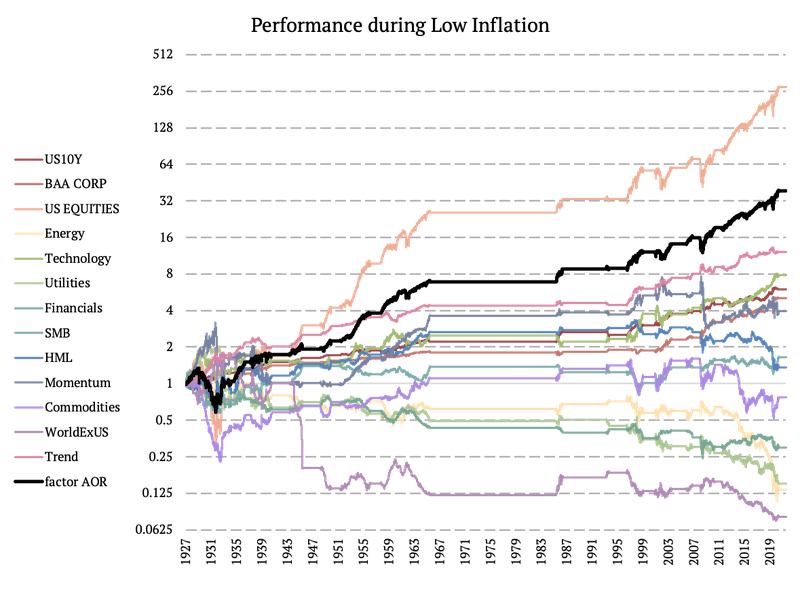

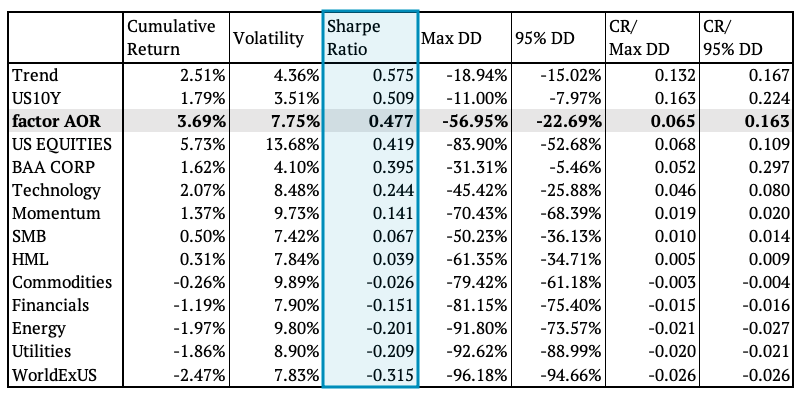

Factores durante la inflación baja

Por otro lado, las acciones estadounidenses se comportaron mejor durante los períodos de baja inflación. Sin embargo, tenían la volatilidad más alta, colocándolos en el cuarto lugar en nuestra tabla ordenados por índice de Sharpe. El factor AOR se encuentra en el tercer lugar con el ratio de Sharpe de 0,48. El factor con el índice de Sharpe más alto es el factor de tendencia.

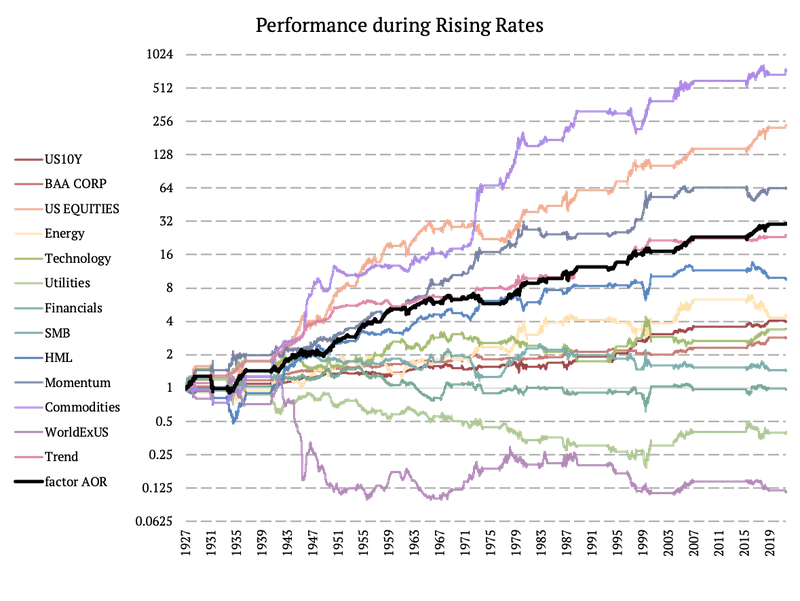

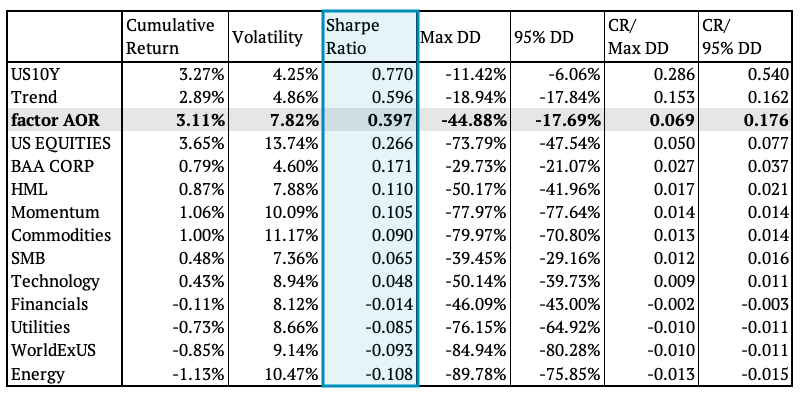

Factores durante el aumento de las tasas

Por último, comparamos el rendimiento de nuestros factores durante las subidas y bajadas de los tipos de interés. Una vez más, el factor de tendencia logró el índice de Sharpe más alto durante el aumento de las tasas de interés, a pesar de que las materias primas tuvieron el rendimiento acumulativo más alto. El AOR ETF reconstruido ocupó el cuarto lugar según el índice de Sharpe con la cuarta caída más pequeña.

Factores durante la caída de las tasas

Por último, examinamos el desempeño de los factores durante la caída de las tasas de interés. Las acciones de EE. UU. registraron el rendimiento acumulado más alto y tuvieron el cuarto índice de Sharpe más alto. El factor AOR ETF se coloca justo arriba, en el tercer lugar. Y los bonos estadounidenses a 10 años se asientan en la parte superior de la mesa. Por otro lado, los servicios públicos, la renta variable mundial excepto EE. UU. y los factores energéticos (como diferencial frente a la renta variable estadounidense) ocuparon los lugares más bajos.

Autora:

Daniela Hanicova, analista cuántica, Quantpedia