![]()

Encontrar una fuente de datos de alta calidad es crucial para las estrategias de trading cuantitativas. Además, tener un largo historial es beneficioso. Fama & French, por ejemplo, ofrecen datos históricos gratuitos para acciones y una variedad de factores. Sin embargo, es muy difícil obtener datos gratuitos y de buena calidad para otras clases de activos. Por esta razón, ya hemos examinado cómo extender los datos históricos diarios de bonos a 100 años.

Para cualquier análisis basado en eventos o para realizar pruebas de estrés de varias situaciones históricas, los datos lo suficientemente largos solo pueden ayudar. Ya sea que desee analizar patrones de mercado o simplemente examinar el riesgo de su cartera en diferentes escenarios históricos, tener para entender los diferentes escenarios, datos históricos prolongados es bastante sencillo.

Siguiendo el tema de nuestro artículo anterior, decidimos ampliar los datos históricos de otra clase de activos, las materias primas. Este artículo explica nuestra metodología para obtener datos de materias primas y presenta las fuentes de datos, lo que nos ayudó a extender los datos históricos diarios de materias primas a 100 años.

Datos de materias primas y fuentes de datos

Para crear el historial diario de 100 años de las materias primas, combinamos varias fuentes de datos:

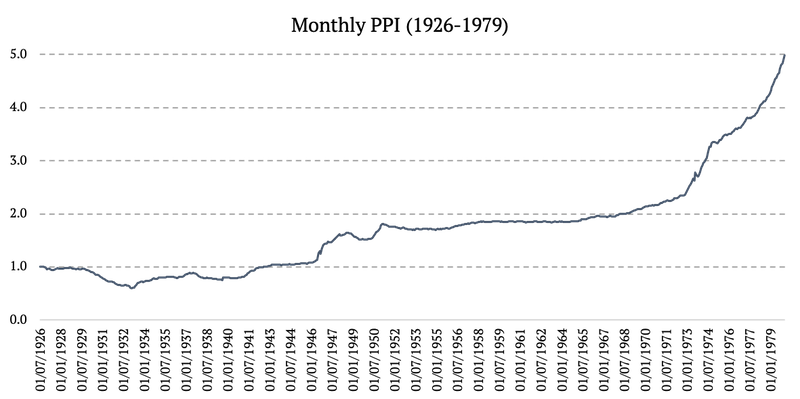

1926 – 1979: IPP mensual (Índice de precios al productor por producto: todos los productos)

Fuente: https://fred.stlouisfed.org

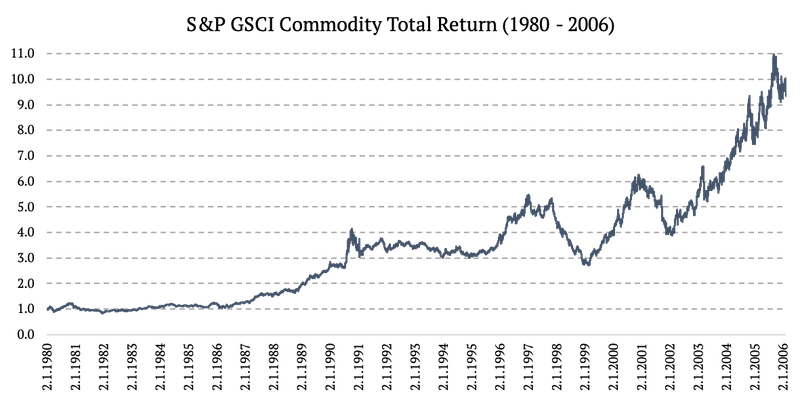

1980 – 2006: S&P GSCI Rendimiento total de materias primas (SPGSCITR)

Fuente: https://www.investing.com

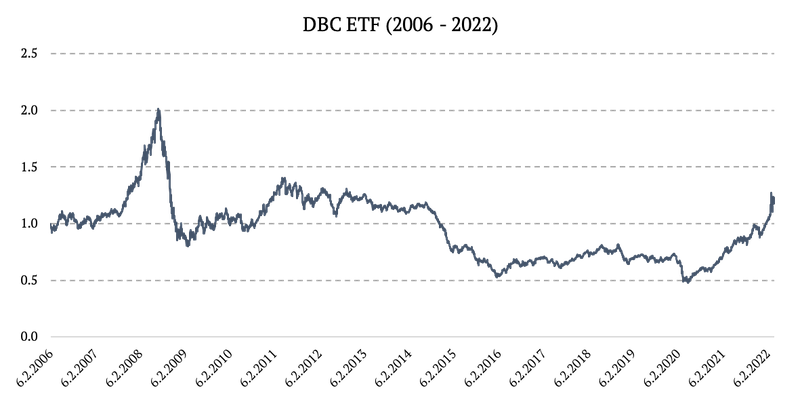

2006 – 2022: DBC ETF (Invesco DB Commodity Index Tracking Fund)

Fuente: https://finance.yahoo.com

Cómo modelar datos históricos de materias primas

Idealmente, uno tendría datos de ETF de materias primas o datos disponibles de índices de materias primas. Eso es exactamente lo que tenemos disponible desde 1980. Dicho esto, no hay datos diarios de materias primas disponibles gratuitamente antes de 1980. Por lo tanto, tuvimos que encontrar algún indicador del precio de las materias primas.

Los índices de precios al productor (IPP) miden los cambios en los precios desde la perspectiva del vendedor. Los PPI están disponibles para una variedad de productos de casi cualquier industria, incluidas las materias primas y para un historial de datos bastante largo. Por esta razón, utilizamos PPIACO (Índice de precios al productor por materia prima: todas las materias primas) como nuestro proxy de materias primas desde 1926 hasta 1979.

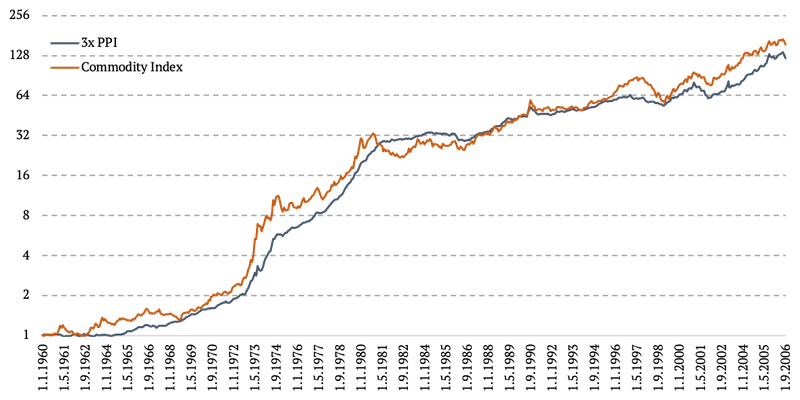

PPI es un buen proxy, pero no es perfecta. Inmediatamente podemos observar algunos defectos, como probablemente una beta demasiado baja para los índices de materias primas tradicionales o una curva demasiado suave, es decir, sin volatilidad. Sin embargo, ambos defectos podemos corregirlos.

Ajuste beta

En primer lugar, ajustamos el índice PPI para tener en cuenta la beta correcta de los precios de las materias primas. Medimos la beta del PPI al índice de precios de las materias primas en la historia más reciente. El índice de precios de las materias primas está disponible públicamente de forma gratuita solo desde 1980, por lo que tuvimos que realizar el ajuste beta para todo el período 1926-1980.

Nuestra beta calculada del PPI respecto al índice de materias primas fue de alrededor de 1/3 . Esto significa que tuvimos que ajustar el PPI por el múltiplo de 3 para llegar a la beta de materias primas. Luego, simplemente multiplicamos el cambio diario de PPIACO por 3 para obtener un proxy de materias primas más preciso.

Transformación de datos mensuales en datos diarios

Como se mencionó anteriormente, la segunda falla en nuestros datos es la falta de volatilidad. Esto se debe principalmente a que el PPI se publica solo con una frecuencia mensual. Ya explicamos nuestra metodología de creación de volatilidad diaria para datos mensuales en nuestro artículo reciente. Lo llamamos la Extrapolación Proxy de Volatilidad. En palabras muy simples: tomamos la volatilidad del buen proxy y la aplicamos entre puntos de datos mensuales de la serie de datos mensuales original (PPI en nuestro caso).

Proxy de volatilidad de materias primas

No es tan sencillo y fácil encontrar un indicador viable de la volatilidad diaria de las materias primas antes de 1980. Sin embargo, observando el comportamiento reciente de las materias primas y teniendo también en cuenta la composición de los índices de materias primas en el pasado (con una fuerte ponderación hacia la energía), suponemos que una un buen indicador de la volatilidad de las materias primas es el sector de la energía de renta variable. Más precisamente, un exceso de retorno del sector Energía vs todo el Mercado.

Así, en primer lugar, calculamos el diferencial del sector Energía (de F&F 12 Industry Portfolios ) frente al mercado (de F&F 3 Factor ). Este es nuestro proxy diario de volatilidad de materias primas.

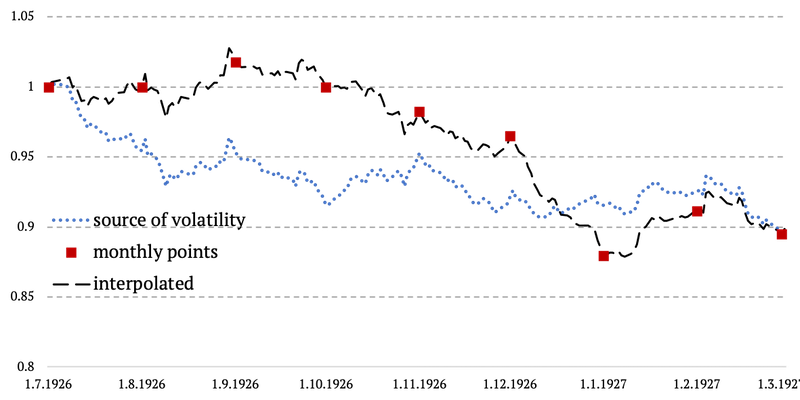

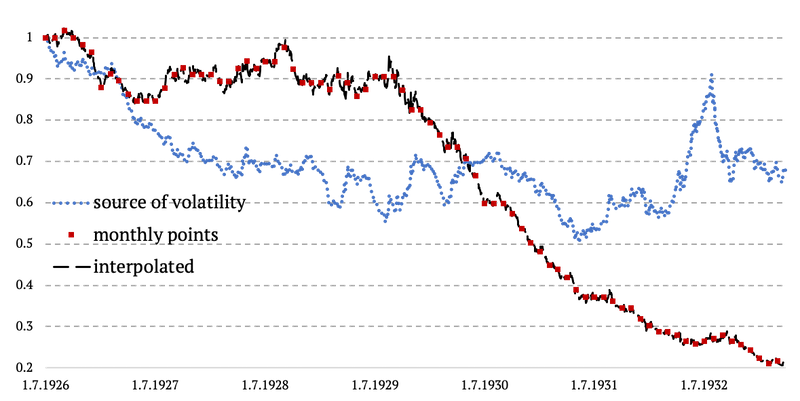

Cómo crear una volatilidad diaria para datos mensuales

Después de calcular el diferencial del sector de la energía, seguimos nuestra metodología descrita en Ampliación de los datos históricos diarios de bonos a 100 años. Calculamos la diferencia acumulada mensual del diferencial, la restamos de la diferencia acumulada mensual de 3x PPI y la dividimos por la cantidad de días de negociación en el mes respectivo. Obteniendo así la volatilidad diaria. El último paso fue calcular el rendimiento diario acumulado de las materias primas.

La metodología probablemente se entienda fácilmente con el sencillo gráfico a continuación. Básicamente, copiamos la volatilidad diaria del diferencial Energía-Mercado y la conectamos entre dos puntos de datos mensuales de 3x PPI. Y nos aseguramos de que no haya saltos ni lagunas en los datos y que todo suceda de forma lineal. Vea el gráfico a continuación.

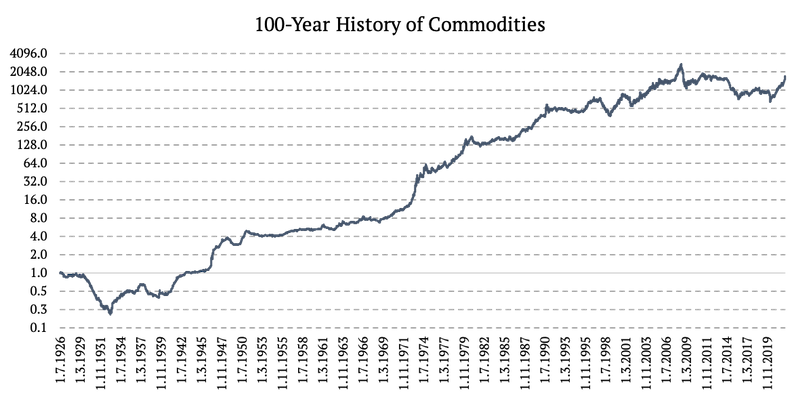

Combinación de varias fuentes de datos de productos básicos

Ahora que creamos con éxito series de datos diarios de 1926 a 1979, debemos dar un último paso. Finalmente combinamos los tres períodos de diferentes cálculos y fuentes de datos en una serie de tiempo:

- 1926 – 1979: rendimiento diario extrapolado proxy de volatilidad,

- 1980 – 2006: S&P GSCI Rendimiento total de materias primas (SPGSCITR),

- 2006 – 2022: DBC ETF (Invesco DB Commodity Index Tracking Fund).

La siguiente figura usa el eje y log2.

Pingback: 100 años del factor dólar estadounidense [Estudio] por Quantpedia

Pingback: Cómo replicar cualquier cartera por Quantpedia

Pingback: Las peores caídas o crash de un solo día y los mayores eventos geopolíticos del siglo pasado por Quantpedia