![]()

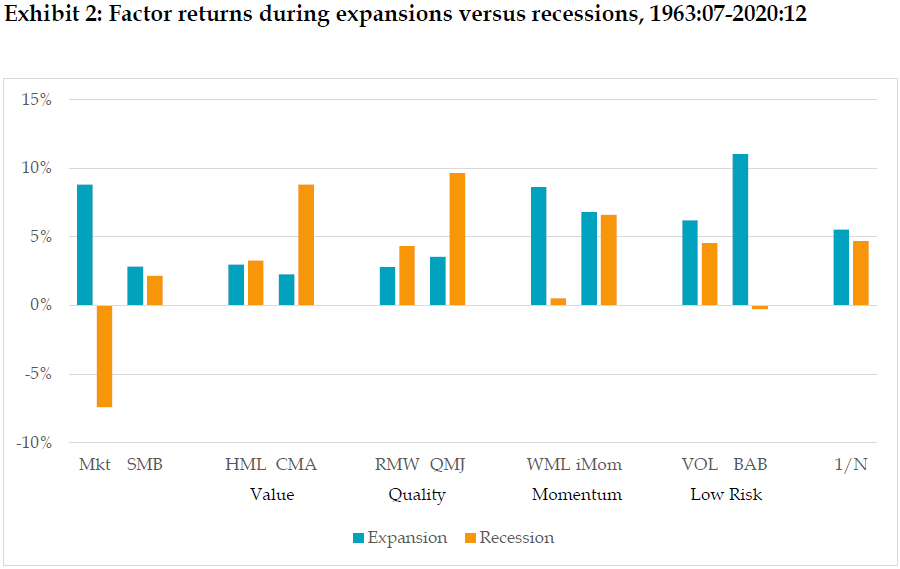

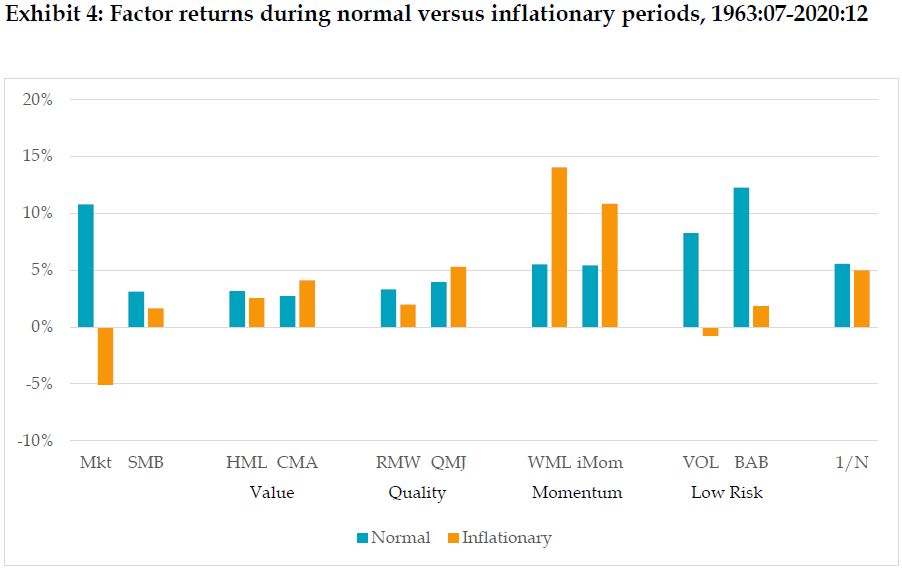

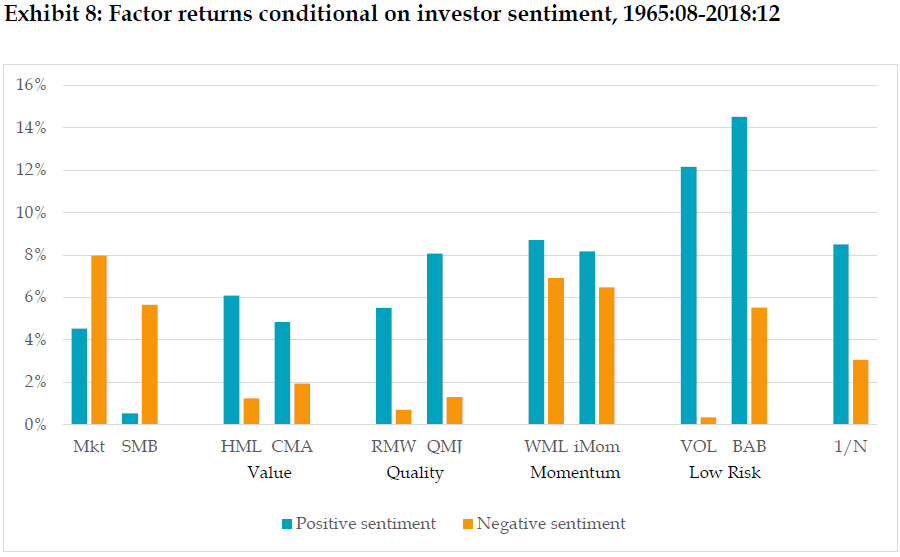

Aunque los factores en los modelos de precios de activos ofrecen una prima a largo plazo, están experimentando ciclos de mercado alcistas y bajistas en el corto plazo. Cabría esperar que se deba a su conexión con los ciclos económicos, ya que la prima del factor representa una recompensa por asumir los riesgos macroeconómicos. Un estudio novedoso de Blitz (2021) encuentra que los indicadores tradicionales del ciclo económico no pueden explicar gran parte de la variación en el tiempo de los rendimientos de los factores, ya que los factores son un fenómeno de comportamiento impulsado por el sentimiento de los inversores.

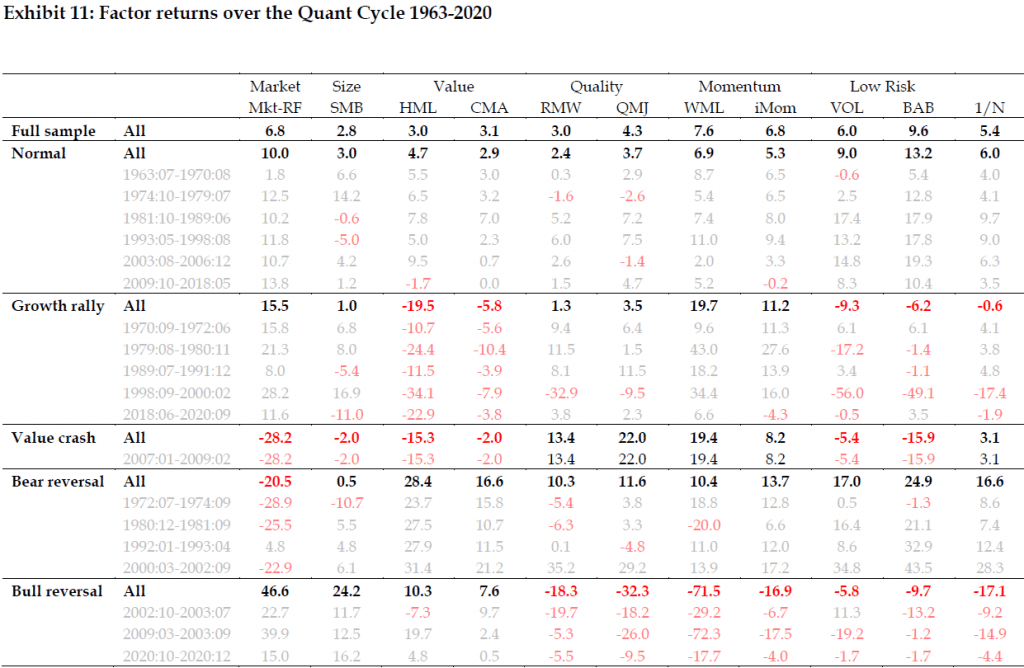

Para capturar la variación cíclica del gran factor, el autor propone un ciclo cuantitativo que se define por los máximos y mínimos en los rendimientos de los factores correspondientes a los mercados alcista y bajista.

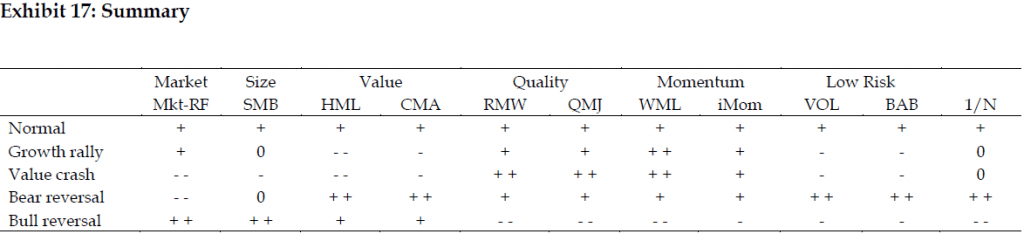

Por ejemplo, un ciclo cuantitativo comienza con una etapa normal que prevalece aproximadamente dos tercios del tiempo y se interrumpe por un drawdown importante del factor valor con una periodicidad una vez cada diez años. Estos drawdowns se deben a la recuperación de las acciones de crecimiento (en un entorno alcista) o al colapso de las acciones de valor (en un entorno bajista). El repunte del crecimiento generalmente es seguido por una reversión bajista, donde las acciones de crecimiento que repuntaron durante la etapa anterior colapsan, lo que resulta en un fuerte repunte del factor valor. Por otro lado, el giro alcista se produce después de la caída del factor valor y es típico ver el repunte de los factores que perdieron en el pasado, lo que resulta en rendimientos negativos para el factor de impulso o momentum. Debido a las drásticas pérdidas de las estrategias de seguimiento de tendencias, las reversiones alcistas representan un duro desafío para las carteras multifactoriales. Por lo tanto, al comprender el ciclo cuantitativo, un inversor puede formarse una perspectiva de varios años y elegir la asignación de factores adecuada en consecuencia.

- Autor: David Blitz

- Título: The Quant Cycle

- Enlace : https://ssrn.com/abstract=3930006

Abstracto

Los indicadores tradicionales del ciclo económico no capturan gran parte de la gran variación cíclica en los rendimientos de los factores. En cambio, los principales puntos de inflexión de los factores parecen ser causados por cambios abruptos en el sentimiento de los inversores. Inferimos un ciclo cuantitativo directamente de los rendimientos de los factores, que consiste en una etapa normal que se interrumpe por drawdowns ocasionales del factor valor y reversiones posteriores. Los drawdowns del factor valor pueden ocurrir en entornos alcistas debido a los repuntes de crecimiento y en entornos bajistas debido a las caídas de las acciones de valor. Para las reversiones también distinguimos entre subvariantes alcistas y bajistas. De manera empírica, mostramos que nuestro modelo simple de 3 etapas captura una cantidad considerable de variación en el tiempo en los rendimientos de los factores. Concluimos que los inversores deben centrarse en comprender mejor el ciclo cuantitativo implícito en los factores mismos,

Como siempre presentamos varias figuras interesantes:

Citas notables del trabajo de investigación académica:

“Los factores en los modelos de precios de activos exhiben un comportamiento cíclico, ofreciendo una prima a largo plazo, pero pasando por fases alcistas y bajistas en el corto plazo. Por ejemplo, el factor de valor HML de Fama y French (1993) tiene una prima a largo plazo de alrededor del 3%, pero tuvo un rendimiento anual del -20% durante el período 1998-1999, seguido de un rendimiento anual del + 15% durante el período 2000-2006. ¿Qué explica esta dinámica cíclica de factores?»

«Argumentamos que los factores siguen esencialmente su propio ciclo, que se puede inferir de sus rendimientos realizados. Determinamos el ciclo cuantitativo identificando cualitativamente los máximos y mínimos que corresponden a los mercados alcistas y bajistas en los rendimientos de los factores. Nuestro enfoque es en parte arte y en parte ciencia, similar al hecho de que no existe una definición universalmente aceptada de los mercados alcista y bajista del mercado de valores. Por ejemplo, ¿qué tan profunda y larga debe ser un drawdown para clasificar como un verdadero mercado bajista en lugar de una corrección temporal durante un mercado alcista?»

«Para definir el ciclo cuantitativo, nos centramos más en factores volátiles, como el valor y el impulso, que en factores como la calidad, que presentan oscilaciones de rentabilidad mucho menos extremas. Al observar el factor valor, observamos que experimenta un drawdown importante aproximadamente una vez cada diez años. La causa de estos drawdowns es un repunte de las acciones de crecimiento (en un entorno alcista) o una caída de las acciones de valor (en un entorno bajista). Estos períodos también tienden a ser difíciles para el factor de bajo riesgo. Sin embargo, como también observó Blitz (2021), las grandes pérdidas en el factor valor a menudo se reflejan en ganancias de tamaño similar en el factor impulso.»

«Inmediatamente después de un repunte del crecimiento o una caída del valor, normalmente observamos un fuerte giro. Aquí es aún más importante distinguir entre variantes alcistas y bajistas, porque su impacto en la rentabilidad de los factores es muy diferente. La primera variante, que llamaremos reversión bajista, se caracteriza por una caída de las acciones de crecimiento que repuntaron durante la etapa anterior, lo que resultó en un fuerte repunte del factor valor. Un ejemplo de esto es el estallido de la burbuja tecnológica en 2000-2002, durante el cual el Nasdaq perdió más de las tres cuartas partes de su valor.»

«La segunda variante, que llamamos una reversión alcista, se caracteriza por un repunte de las acciones que experimentaron las mayores pérdidas, lo que resulta en grandes rendimientos negativos para el factor impulso. Un ejemplo de esto es el repunte de 2009, cuando las acciones financieras a buen precio que fueron golpeadas durante la Crisis Financiera Global tuvieron una fuerte recuperación. Una reversión alcista también puede seguir después de una reversión bajista, si las acciones de crecimiento que se han vendido masivamente se recuperan nuevamente, como en 2002-2003.»

«Las reversiones bajistas tienden a ser excelentes para los inversores en Multi-factores, con grandes rendimientos positivos en todos los factores, pero las reversiones alcistas son mucho más desafiantes, con grandes rendimientos negativos para la mayoría de los factores excepto el valor. Después de la etapa de giro, los factores tienden a volver al modo normal, que es la etapa que en realidad prevalece alrededor de dos tercios del tiempo.»

«Concluimos que para comprender la dinámica cíclica de los factores, los inversores deben reconocer que los factores siguen su propio ciclo impulsado por el sentimiento. Los indicadores tradicionales de ciclo económico y sentimiento pueden captar algunas de estas dinámicas, pero su utilidad práctica es limitada. Al inferir el ciclo cuantitativo directamente de los rendimientos de los factores, podemos capturar mucha más variación en el tiempo. La implicación práctica para los inversores es que deben centrar sus esfuerzos en comprender mejor el ciclo cuantitativo implícito en los propios factores, en lugar de adherirse a los marcos tradicionales que, en el mejor de los casos, tienen una relación débil con los rendimientos reales de los factores. Un ejemplo de una posible aplicación del modelo es que podría ayudar a los inversores a formular una perspectiva de varios años».