La semana pasada, la tasa de inflación anualizada alcanzó su nivel más alto desde noviembre de 1990.

La última vez que la inflación fue tan alta, Michael Jordan aún no había ganado su primer campeonato de la NBA. Ice Ice Baby fue la canción número uno en las listas de éxitos. YAL Gore Tim Berners-Lee acababa de dar los toques finales a una propuesta formal para la World Wide Web.

Obviamente, era un momento diferente.

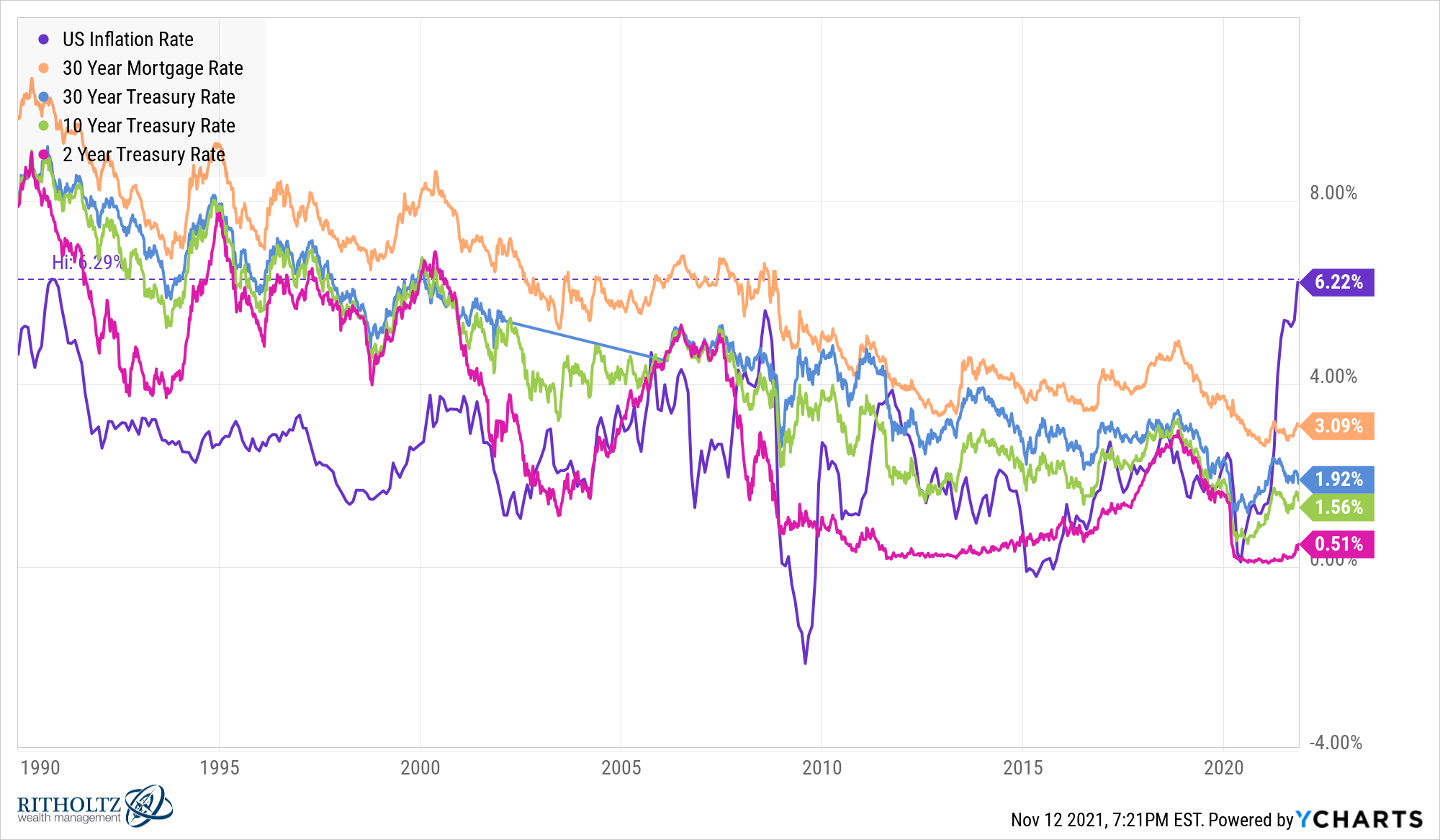

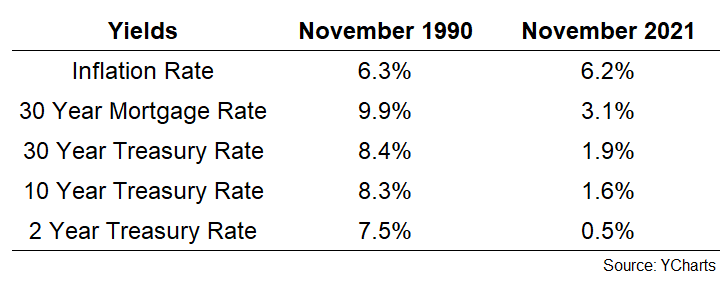

Los mercados también eran muy diferentes. Solo mire el perfil de la tasa de interés en comparación con la tasa de inflación prevaleciente entre ahora y fines de 1990:

La inflación fue similar, pero los rendimientos de todo fueron mucho más altos.

Le traigo algunos datos

¿Qué situación se ve peor?

Eso depende de si tienes un perfil más de ahorrador o de prestatario.

Hoy es claramente un mercado mucho mejor para los prestatarios. Si la inflación es más alta que su tasa de préstamo, cada pago se reembolsa con dólares que no valen tanto.

En términos reales, su hipoteca en este momento cotiza a una tasa de interés negativa. Nada mal.

En 1990, los ahorradores estaban protegidos contra una inflación más alta porque los rendimientos eran mucho más altos que la inflación en general. ¿Te imaginas ganar un 7-8% en bonos del gobierno o fondos del mercado monetario hoy?

Invertir fue mucho más fácil en la década de 1990.

Ciertamente, es posible que las tasas de interés aumenten desde los niveles actuales, lo que lo hace más difícil para quienes asumen nuevas deudas o no tienen tasas fijas en este momento.

Sin embargo, podría argumentar que la situación actual de mayor inflación y tasas de interés más bajas es mejor que el entorno de la década de 1990 para la clase media.

¿Por qué?

No voy a ser una de esas personas que intenta decirles que la inflación del 6% es en realidad algo bueno. No lo es.

Independientemente del PIB, los precios de la vivienda y el mercado de valores en máximos históricos, la inflación en estos niveles va a causar algunos problemas psicológicos y financieros para muchos hogares.

Creo que, esta vez, las tasas de interés más bajas son un mejor negocio para quienes están fuera del 10% superior.

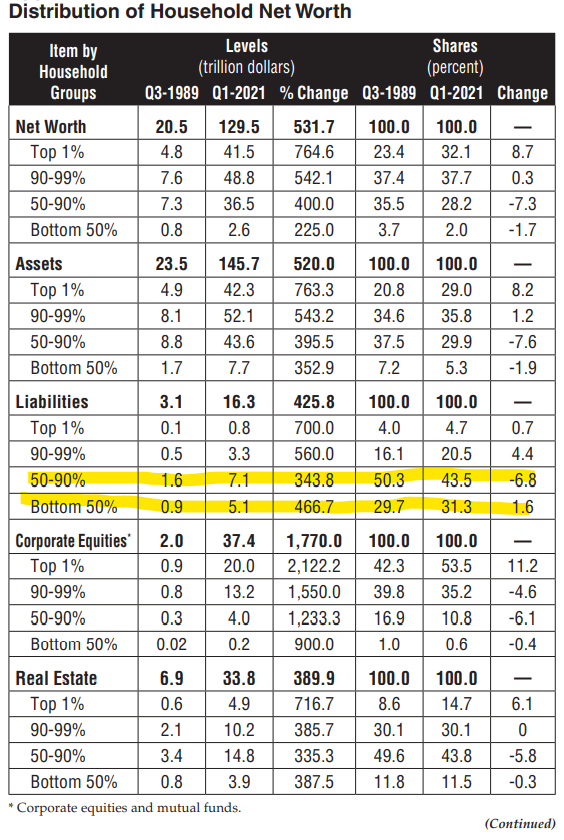

Los ricos poseen la mayoría de los activos financieros. Esto es cierto ahora y lo era entonces. Y si posee activos financieros, especialmente en el mercado de valores, tiene una cobertura decente contra unos precios más altos. Las corporaciones son algunos de los mayores beneficiarios de una inflación más alta en este momento, ya que tienen poder de fijación de precios.

Mientras que el 10% superior posee la mayoría de los activos financieros, el 90% inferior tiene el 75% de la deuda en este país.

Sería bueno si el mercado de valores estuviera más distribuido entre la población. Las acciones son la mejor cobertura a largo plazo contra la inflación.

Pero la deuda hipotecaria representa alrededor del 70% de la deuda de los hogares en los Estados Unidos. Eso significa que el 90% inferior está siendo ayudado en este momento a través de una combinación de mayor inflación y bajas tasas de interés sobre esa deuda.

El 90% inferior también posee el 85% del mercado de la vivienda, lo que significa que tiene la mayor parte de la deuda hipotecaria.

Ahora, aquí está el problema con esta ecuación: no puedes «gastar» tu casa. Y no es como si pudiera ver la inflación consumiendo los pagos de sus deudas como puede hacerlo con el aumento de los precios en la tienda de alimentación, la gasolinera o el concesionario de automóviles.

La inflación en los pagos de su hipoteca es intangible, a diferencia de los precios más altos en la tienda.

No estoy aquí para argumentar que la inflación es algo bueno. Solo digo que la situación actual coloca a los hogares en una posición financiera mucho mejor que la última vez que la inflación estuvo en estos niveles.

Esto también significa que uno de los mayores riesgos para la economía podrían ser las tasas de interés más altas. El hecho de que pueda pedir prestado a tipos reales negativos en este momento ayuda a algunos hogares a compensar parte del aumento de precios.

El peor escenario a partir de este momento sería si la inflación se mantiene elevada y las tasas suben sustancialmente.