La Gran Depresión creó toda una generación de ahorradores.

La pandemia puede haber creado toda una generación de gamblers y especuladores degenerados.

La mayoría de la gente asumió que la actividad especulativa en los mercados se enfriaría una vez que volvieran los deportes, los casinos volvieran a abrirse y la gente pudiera moverse más libremente en su día a día.

A juzgar por el trading con opciones, eso no ha pasado. En todo caso, hay aún más movimiento especulativo en 2021 que en 2020.

Según el Wall Street Journal, este año se han producido 9 de los 10 días de negociación más intensos de la historia en opciones de compra. Este también será el primer año en el que el trading de opciones hará pequeño el trading con acciones al contado:

«Según una medida, la actividad de opciones está en camino de superar la actividad en el mercado de valores por primera vez. En 2021, el valor teórico promedio diario de las opciones de acciones individuales negociadas superó los $ 432 mil millones, en comparación con los $ 404 mil millones de acciones, según cálculos de Henry Schwartz de Cboe.»

Los últimos dos años han visto un aumento espectacular en el volumen promedio diario de operaciones en opciones:

Esta es una burbuja especulativa obvia, ¿verdad?

Bueno, eso depende.

Es verdad que actualmente existe una gran cantidad de especulación en una variedad de mercados. Pero esa locura también se compensa con un comportamiento de los inversores más razonable y cauteloso.

El mercado actual es desconcertante.

Por ejemplo, Eric Balchunas de Bloomberg señaló la semana pasada que el S&P 500 ETF (VOO) de Vanguard acaba de romper el récord histórico de entradas en un solo año:

Y lo hizo faltando 3 meses para terminar el año.

Seguramente, cantidades récord de dinero que fluyen hacia viejos y aburridos fondos indexados no pueden ser tan preocupantes, ¿verdad?

Bueno, podría serlo si está preocupado por el mercado de valores en su conjunto.

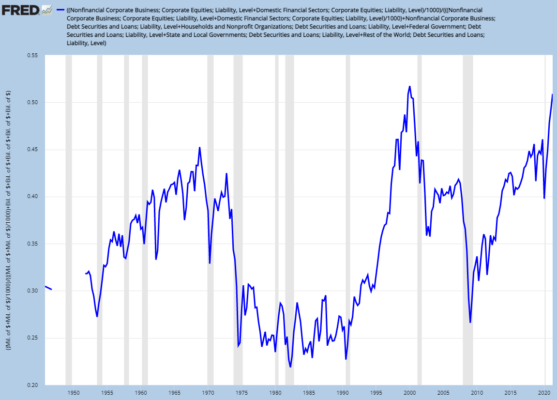

El bloguero con seudónimo Jesse Livermore creó un modelo, hace varios años, que rastrea las asignaciones de los hogares a las acciones a lo largo del tiempo. Puede ver que ahora se está acercando rápidamente a su nivel más alto con un 51%:

El trabajo de Livermore mostró una fuerte correlación entre los altos niveles de acciones en manos de los hogares y los bajos rendimientos esperados en el futuro.

Es posible que esta relación permanezca en el futuro.

Pero también es posible que los bajos rendimientos de los bonos hayan obligado a los inversores a estar dispuestos a aceptar más riesgo en su cartera. Cuando este número alcanzó su punto máximo en el año 2000, el tesoro a 10 años rindió un 6%. Ahora es del 1,5%.

Y aunque las asignaciones del mercado de valores son elevadas en comparación con el pasado, no es como si los inversores estuvieran ignorando la parte de bonos de su cartera.

Los datos de Yardeni Research muestran que las entradas en fondos de bonos y ETF son las más altas por un amplio margen:

A pesar de las bajas tasas de interés generacionales, los inversores continúan invirtiendo dinero en fondos de bonos. Según Yardeni, hubo un récord de $ 1.01 billones de entradas en fondos de bonos durante los últimos 12 meses hasta abril. Los números de 12 meses hasta julio y agosto también estuvieron cerca de ese récord.

¿Cómo podría haber una burbuja especulativa si tanto dinero sigue fluyendo hacia la renta fija?

En el extremo opuesto del espectro del riesgo, el mercado de nuevas empresas que arde (según CB Insights ):

Es posible que tengamos que inventar un nuevo nombre para empresas privadas de más de mil millones de dólares porque los unicornios no son tan raros como antes. Solo en el segundo trimestre de este año, nacieron 136 nuevos unicornios. Eso se suma a los 113 del primer trimestre del año.

Justin Timberlake probablemente ni siquiera crea ya que mil millones de dólares sea increíble.

Si una empresa tecnológica no puede financiar su puesta en marcha, en este momento, no sé si alguna vez podrá. El dinero fluye por todas partes.

Yendo al extremo opuesto, también hay cantidades ingentes de dinero en las cuentas bancarias de las personas.

Según la Reserva Federal, ahora hay casi $ 17 billones en efectivo y equivalentes de efectivo (fondos del mercado monetario, cuentas de ahorro, etc.):

Eso es un aumento de $ 12,7 billones a fines de 2019, justo antes de la pandemia.

Entonces, ¿qué debe hacer un inversor con esta información?

La especulación en opciones parece estar fuera de control en comparación con el pasado. Las asignaciones del mercado de valores cerca de máximos históricos parecen preocupantes. Las valoraciones en el mundo de las empresas emergentes parecen subir todos los días sin falta.

Todo esto parece apuntar a un entorno donde el riesgo es desenfrenado.

Sin embargo, todo esto se compensa con el hecho de que la gente sigue invirtiendo en fondos indexados. Una de las razones por las que las tasas de interés siguen siendo bajas es que los inversores están inyectando más dinero que nunca en fondos de bonos. También hay una cantidad récord de efectivo al margen en cuentas bancarias que no ganan nada.

Y ni siquiera mencioné lo bien que están funcionando los balances de los consumidores gracias a todo esto (y al mercado inmobiliario en auge).

Una combinación de comportamiento especulativo y conservador de los inversores hace que este sea un mercado difícil de frenar. Ciertas partes de los mercados tienen claros signos de estar en medio de una burbuja especulativa. Otras partes del mercado parecen contrarrestar este argumento.

Hay un montón de inversores y expertos a los que les gustaría que creyeras que «todo el mundo» está actuando como un jugador en las Vegas, que no para de ganar a cualquier juego en el que pruebe suerte.

No es tan simple como eso.

Este mercado es más confuso de lo que parece a primera vista.

Lo único que sé con certeza es que hay mucho dinero dando vueltas en casi todo en estos días: acciones, bonos, cuentas de ahorro, empresas emergentes, criptomonedas, NFT, coleccionables y viviendas, y eso hace que este sea un mercado difícil de analizar.