![]()

En la última tercera entrega, terminaremos de explorar el mundo de las estrategias de sincronización del mercado (ver partes 1 y 2). Nos centraremos en los predictores de la curva de rendimiento e incorporaremos las tres ideas (basados en precios, macroeconómicos y de la curva de rendimiento) en una estrategia final que produzca un rendimiento anual superior al del mercado de valores, al tiempo que duplica su ratio de Sharpe y reduce el drawdown máximo en dos tercios.

Tiempo del mercado utilizando la curva de rendimiento

La curva de rendimiento a plazo se refiere a la relación entre las tasas de interés a corto y largo plazo de los valores de renta fija emitidos por los EE. UU. En circunstancias normales, la curva de rendimiento se inclina hacia al alza, ya que la deuda con vencimientos más largos suele tener tasas de interés más altas que las a corto plazo. Una curva de rendimiento invertida se produce cuando las tasas de interés a corto plazo superan las tasas a largo plazo. Desde una perspectiva económica, una curva de rendimiento invertida es notable y poco común porque sugiere que el corto plazo es más arriesgado que el largo plazo.

La pendiente de la curva de rendimiento está influenciada por la política monetaria y las expectativas de los inversores. El aumento de las tasas a corto plazo debido a la política monetaria expansiva podría conducir a una desaceleración de la actividad económica y la demanda de crédito a medida que el endeudamiento se vuelva más caro. Al mismo tiempo, la desaceleración de la actividad puede resultar en una menor inflación, lo que aumenta la probabilidad de una futura flexibilización de la política monetaria. Esta expectativa de futuros recortes de tasas puede conducir a una inversión de la curva de rendimiento a medida que los inversores anticipan tasas de interés más bajas en el futuro. Este escenario explica la correlación observada entre la curva de rendimiento y las recesiones.

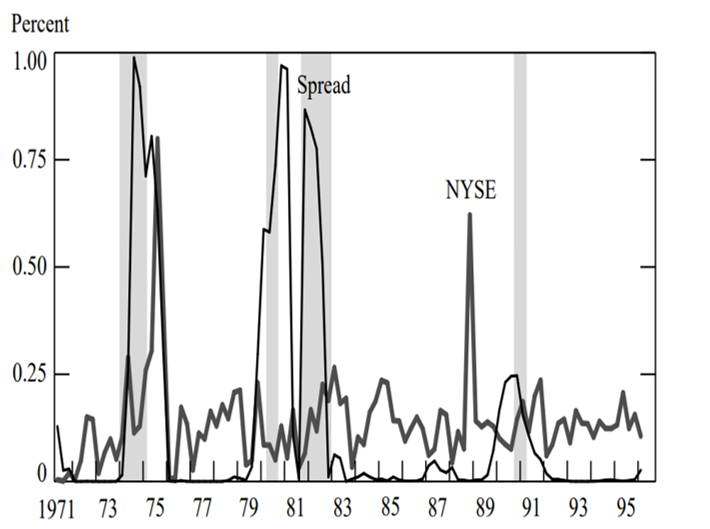

Se ha desarrollado una amplia literatura en apoyo de la curva de rendimiento como un predictor fiable de las recesiones y los mercados bajistas de acciones. Estrella y Mishkin (1996) analizaron el poder predictivo de la curva de rendimiento para pronosticar recesiones en el la duración del primer trimestre de 1960 al primer trimestre de 1995. Con este fin, construyen un modelo probit que traduce la pendiente de la curva de rendimiento en el momento actual en una probabilidad de una recesión de uno, dos, cuatro o seis trimestres por delante. Miden la pendiente por el diferencial entre la tasa del Tesoro a diez años y la tasa del Tesoro a tres meses, ya que esta combinación de tasas es precisa y sólida para predecir las recesiones de EE. UU. durante largos períodos. Compararon su rendimiento de pronóstico con otros indicadores como el índice de precios de las acciones de la Bolsa de Valores de Nueva York, el índice de los principales indicadores económicos del Departamento de Comercio y el índice Stock-Watson. La curva de rendimiento superó a todos los indicadores en la predicción de recesiones dos o más trimestres por delante, sin una señal incorrecta y con el mejor rendimiento cuatro trimestres por delante. Por lo tanto, concluyen que el diferencial del Tesoro es útil en la predicción macroeconómica, particularmente con una ventaja más larga.

Figura 4: Probabilidad de recesión en EE. UU. cuatro trimestres por delante predicha por la curva de rendimiento o el índice de precios de las acciones de la Bolsa de Nueva York desde el primer trimestre de 1971 hasta el primer trimestre de 1995. Las áreas sombreadas indican períodos designados como recesiones nacionales por el NBER.

Fuente: Estrella y Mishkin (1996)

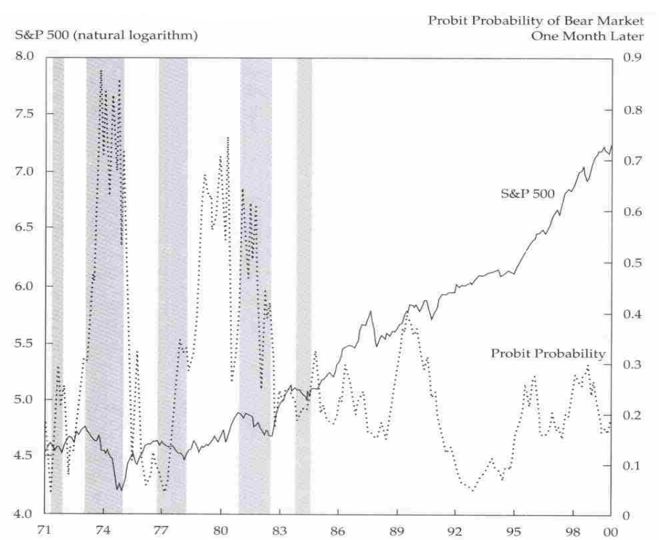

Basándose en los hallazgos de Estrella y Mishkin (1996), Resnick y Shoesmith (2002) amplían el modelo probit para pronosticar los mercados bajistas de acciones en los EE. UU. Para el período comprendido entre enero de 1971 y diciembre de 1999, utilizan el modelo probit con el diferencial entre los bonos del Tesoro a 10 años y 3 meses como variable explicativa. Su modelo pronostica un mercado bajista con uno y dos meses de antelación, siendo preferibles los resultados de un mes. Una simulación que utiliza la serie de probabilidades fuera de la muestra para un mercado bajista de valores mostró que, utilizando un umbral de probabilidad del 50%, un inversor podría superar al S&P 500. Si bien la estrategia de comprar y mantener en el S&P 500 habría obtenido un rendimiento compuesto del 14,17 % anual, una estrategia en la que el inversor cambió de las letras T al S&P 500 si la probabilidad de un mercado bajista un mes después era inferior al 50 % y viceversa, ganó anualmente un 16,46 % y, por lo tanto, superó al mercado.

Figura 5: S&P 500 y probabilidad de un mercado de valores bajista de enero de 1971 a diciembre de 1999. Las regiones sombreadas indican cinco mercados bajistas del S&P 500 en este período.

Fuente: Resnick y Shoesmith (2002)

Basándonos en los resultados predictivos superiores de la curva de rendimiento para las recesiones de EE. UU. y los mercados bajistas de acciones en la literatura académica, primero agregamos la señal de la curva de rendimiento a nuestras estrategias de Naive y tendencia. Nuestra señal de negociación para la curva de rendimiento es la siguiente:

- YC compra o permanece durante mucho tiempo el MKT si el rendimiento del Tesoro a 10 años es mayor que el rendimiento del Tesoro a 3 meses.

En consecuencia, NaiveYC compra o permanece MKT durante mucho tiempo si la señal Naive y la señal YC son conjuntamente positivas. TrendYC compra o permanece durante mucho tiempo MKT si la señal de Trend y la señal YC son positivas conjuntamente. De lo contrario, las estrategias se desconectarán del mercado de valores. En ambos casos, la incorporación de la señal YC en la estrategia impulsó los rendimientos ajustados al riesgo, como se indica en la Tabla 4. El ratio Sharpe de Naive creció de 0,52 a 0,55 y la relación Calmar de 0,11 a 0,15. La mejora de la tendencia fue menos pronunciada, ya que su ratio Sharpe aumentó de 0,51 a 0,54 y la relación Calmar de 0,14 a 0,15. Tenga en cuenta que ambas estrategias muestran resultados similares a los de TrendMacro 1 utilizando solo dos señales de negociación, lo que destaca el poder predictivo superior de la curva de rendimiento.

A continuación, incluimos la señal YC entre los indicadores macroeconómicos en nuestras estrategias NaiveMacro 2 y TrendMacro 1 para obtener sus dos versiones mejoradas. NaiveMacro 3 se mantiene largo MKT si la señal Naive es positiva o las señales INDPROD, RSALES, UNRATE, DIVIDEND e YC son conjuntamente positivas. TrendMacro 2 se mantiene en largo MKT si la señal de tendencias es positiva o las señales INDPROD, RSALES, UNRATE,DIVIDEND e YC son conjuntamente positivas De lo contrario, las estrategias se desconectarán del mercado de valores.

Las estrategias resultantes NaiveMacro 3 y TrendMacro 2 en la Tabla 4 muestran los resultados exactos como sus homólogos NaiveMacro 2 y TrendMacro 1 en la Tabla 3, ya que son equivalentes. En este caso, incluir la señal YC no hizo ninguna diferencia. Se debe a que la única forma en que YC puede afectar el rendimiento de la estrategia es cuando se vuelve negativa antes que cualquier otra señal macroeconómica bajo el supuesto de que la señal de tendencia también es negativa. Tenga en cuenta que nuestras estrategias salen del mercado de valores solo si tanto las señales de tendencia como las macro se convierten en negativas. Sin embargo, YC en su mayoría se vuelve negativa incluso antes de los indicadores de tendencia, pronosticando un mercado bajista inminente, y luego se vuelve positivo una vez que el mercado bajista comienza (incluso antes de que los indicadores de tendencia se vuelven negativos) a medida que el banco central reduce las tasas. Se debe a que la curva de rendimiento es un indicador principal de un mercado bajista, mientras que nuestros otros indicadores macroeconómicos están rezagados.

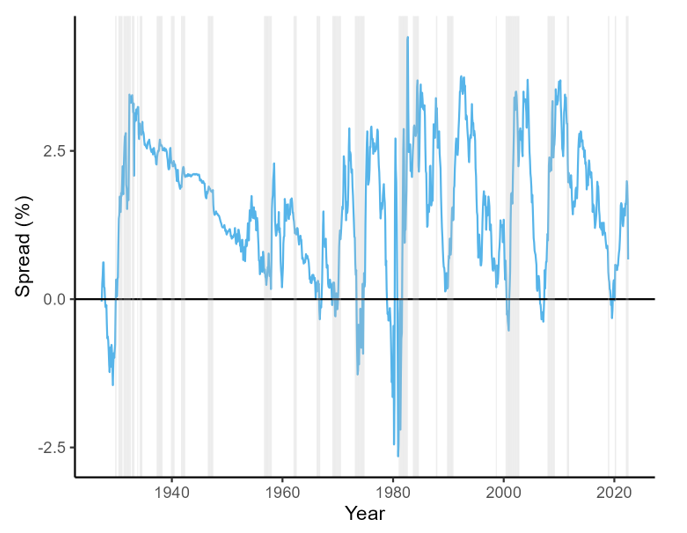

Figura 6: Diferencial entre el rendimiento del Tesoro a 10 años y el rendimiento del Tesoro a 3 meses desde abril de 1927 hasta junio de 2022. Las áreas sombreadas indican mercados bajistas en este período.

La figura 6 muestra que el diferencial del Tesoro se volvió negativo ante todos los principales mercados bajistas durante nuestro período de muestra, como lo hizo antes del desplome de Wall Street de 1929, el desplome del mercado de valores de 1973-1974, la recesión de principios de la década de 1980, la burbuja de las puntocom a principios de la década de 2000, la crisis financiera de 2007-2008 y el

La estrategia final

Para utilizar plenamente la capacidad de YC para pronosticar el mercado bajista incluso antes de que comience, lo dejamos caer de nuestros predictores macroeconómicos y, en su lugar, utilizamos su señal conjuntamente con Trend.

| La regla para nuestra estrategia final es la siguiente: TrendYCMacro permanece durante mucho tiempo MKT si las señales de Trend andYC son positivas o las señales INDPROD, RSALES y DIVIDEND son conjuntamente positivas. De lo contrario, la estrategia cambia del mercado de valores. |

Tenga en cuenta que también eliminamos UNRATE de nuestras predicciones macroeconómicas, ya que produjo muchas señales falsas, tirando a la baja el rendimiento de la estrategia. En esta configuración, la estrategia sale del mercado de valores no solo cuando la señal de tendencia se vuelve negativa, sino ya cuando YC se vuelve negativa, suponiendo que al menos una de las señales macro también sea negativa. Esto permite que la estrategia evite las caídas iniciales en los mercados bajistas porque YC la cerraría incluso antes de que comience el mercado bajista y, por lo tanto, no tiene que esperar a que la tendencia se vuelva negativa. Si accidentalmente, Trend o YC generan una señal falsa negativa, la estrategia se mantendría invertida en el mercado de valores mientras la economía sea fuerte, es decir, las señales INDPROD, RSALES y DIVIDEND sean conjuntamente positivas.

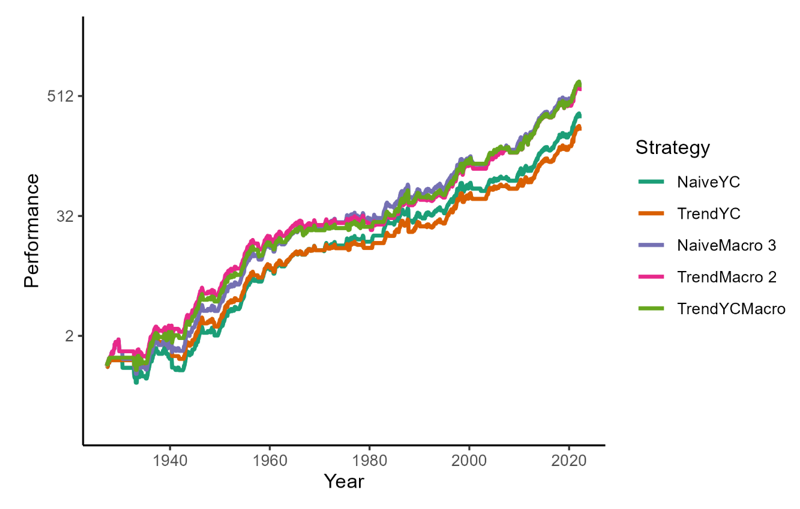

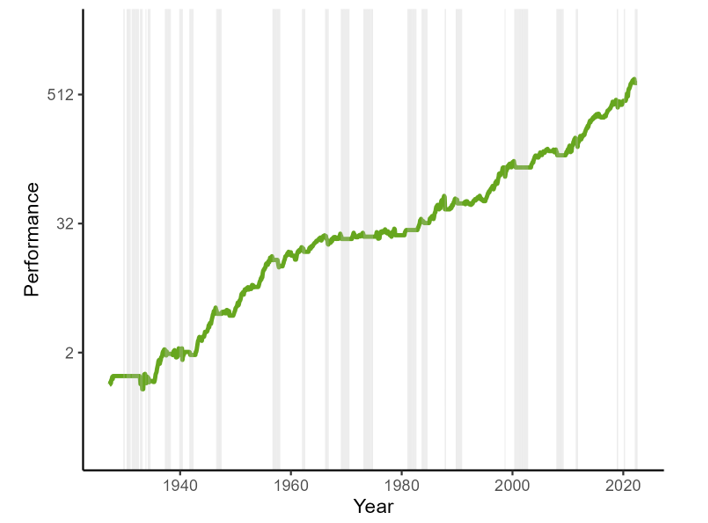

La tabla 4 muestra el impresionante rendimiento de TrendYCMacro, con un rendimiento anual del 7,05 % que supera tanto a MKT como a Naive. La pérdida máxima del -25,13 % es la más baja de todas las estrategias, que es solo un tercio de la de MKT y la mitad de Naive. Además, con una volatilidad anual del 11,83 %, TrendYCMacro tiene el mayor rendimiento ajustado al riesgo, como lo indica su mayor ratio Sharpe de 0,60 y la relación Calmar de 0,28 entre todas nuestras estrategias. Estos resultados demostraron que TrendYCMacro superó a sus puntos de referencia, MKT y Naive, en todas las métricas de rendimiento. En la Figura 7 se puede encontrar una comparación visual de TrendYCMacro con otras estrategias de sincronización del mercado basadas en la señal YC.

Tabla 4: Resumen del rendimiento de las estrategias de tiempo del mercado con señal YC para el período comprendido entre abril de 1927 y junio de 2022. MKT y Naive se añaden como puntos de referencia. La estrategia de mejor rendimiento está sombreada.

| Strategy | AnnReturn | AnnVolatility | MaxDD | Sharpe Ratio | Calmar Ratio | Time In | CorrNaive |

| NaiveYC | 6.25% | 11.38% | -41.28% | 0.55 | 0.15 | 62.73% | 0.943 |

| TrendYC | 5.92% | 10.94% | -40.37% | 0.54 | 0.15 | 58.62% | 0.905 |

| NaiveMacro 3 | 7.07% | 12.45% | -54.97% | 0.57 | 0.13 | 70.78% | 0.966 |

| TrendMacro 2 | 6.45% | 11.93% | -42.87% | 0.54 | 0.15 | 66.14% | 0.937 |

| TrendYCMacro | 7.05% | 11.83% | -25.13% | 0.60 | 0.28 | 65.70% | 0.839 |

| MKT | 6.56% | 18.55% | -84.63% | 0.35 | 0.08 | 100.00% | 0.647 |

| Naive | 6.30% | 12.06% | -54.97% | 0.52 | 0.11 | 67.54% | 1.000 |

Figura 7: Gráfico de rendimiento de las estrategias de tiempo del mercado con señal YC para el período comprendido entre abril de 1927 y junio de 2022.

La figura 8 destaca los notables resultados de tiempo de mercado de nuestra estrategia, TrendYCMacro. Durante los principales mercados bajistas, TrendYCMacro salió efectivamente del mercado de valores, a menudo antes del inicio de la recesión. El ejemplo más destacado de esta capacidad de sincronización es su salida en diciembre de 1926, justo antes del inicio del desplome de Wall Street de 1929. La señal de YC también apagó con éxito la estrategia antes de otros colapsos significativos del mercado, incluyendo el desplome del mercado de valores de 1973-1974, la recesión de principios de la década de 1980, la burbuja de las punto com, la crisis financiera de 2007-2008 y el desplome del mercado de valores de 2020.

Figura 8: Gráfico de rendimiento de la estrategia de TrendYCMacro para el período comprendido entre abril de 1927 y junio de 2022. Las áreas sombreadas indican mercados bajistas.

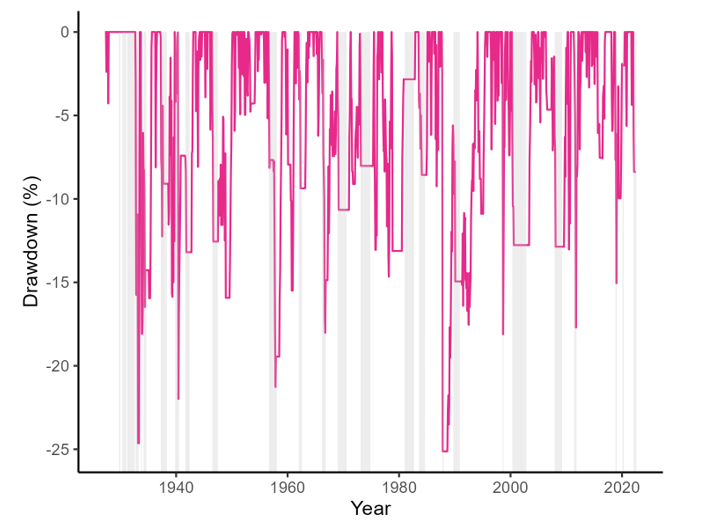

La figura 9 muestra que nuestra estrategia final de sincronización del mercado ha experimentado un bajo nivel de volatilidad, con caídas que rara vez superan el 15 %, comparable a la estabilidad que ofrecen los bonos tradicionales. Y aunque TrendYCMacro sufrió una caída máxima del -25,13 % en octubre de 1987 durante el Lunes Negro, vale la pena señalar que la sincronización de un evento de este tipo con una estrategia mensual de sincronización del mercado es inherentemente difícil.

Figura 9: Gráfico de drawdown de la estrategia TrendYCMacro para el período comprendido entre abril de 1927 y junio de 2022. Las áreas sombreadas indican mercados bajistas.

Conclusión

Nuestro objetivo era construir una estrategia de sincronización del mercado que eludiera de manera confiable el mercado de valores durante los mercados bajistas y, por lo tanto, redujera la volatilidad del mercado e impulsara los rendimientos ajustados al riesgo. En la primera parte del documento, intentamos cronometrar el mercado utilizando indicadores basados en precios, es decir, promedios móviles, volatilidad, asimetría, RSI y relación Rachev. Entre estos indicadores, solo las señales de la SMA de 200 días, utilizadas en nuestra estrategia Naive, y una métrica de rendimiento alternativa de la relación Rachev entregaron resultados satisfactorios, por lo que las combinamos para obtener una señal más diversificada, Trend.

En la segunda parte, inspirada en Philosophical Economics (2016), introdujimos señales macroeconómicas a nuestras estrategias Naive y Trend con el objetivo de mejorar sus rendimientos ajustados al riesgo. Nuestro conjunto de indicadores macroeconómicos incluía indicadores macroeconómicos convencionales, como el crecimiento real de las ventas minoristas y el crecimiento de la producción industrial, indicadores de productos básicos que reflejan el rendimiento de los productos básicos industriales frente al oro y, por último, indicadores de desempleo y dividendos. Nuestra idea era que las señales basadas en indicadores macroeconómicos nos mantendrían invertidos en el mercado cuando la economía es fuerte, independientemente de las fluctuaciones del mercado de valores, reduciendo las salidas innecesarias de nuestras estrategias. Y si bien las señales de productos básicos no pudieron predecir con precisión los mercados bajistas, la inclusión de los indicadores convencionales y los indicadores de desempleo y dividendos mejoró significativamente los rendimientos absolutos y ajustados al riesgo de nuestras estrategias. Nuestra estrategia macroeconómica de mejor rendimiento, TrendMacro 1, que utiliza la señal de tendencia como indicador de tendencia y las señales INDPROD, RSALES, UNRATE y DIVIDEND como indicadores macroeconómicos, redujo la volatilidad del mercado en un tercio y la pérdida máxima a la mitad.

En la tercera parte, incorporamos información de la curva de rendimiento, es decir, el diferencial de rendimiento entre los bonos del Tesoro a 10 años y los bonos del Tesoro a 3 meses, en nuestras estrategias macroeconómicas, ya que es un indicador líder reconocido y confiable de las recesiones y los mercados bajistas de acciones. Aunque la adición de una señal de YC entre los predictores macroeconómicos no condujo a ninguna mejora, el uso de YC junto con las señales de tendencia impulsó los rendimientos ajustados al riesgo y redujo sustancialmente las pérdidas. Nuestra estrategia final, TrendYCMacro, que se mantiene durante mucho tiempo MKT si las señales de Trend y YC son positivas o las señales de INDPROD, RSALES y DIVIDEND son conjuntamente positivas, produce un rendimiento anual muy por encima del MKT, al tiempo que duplica su ratio Sharpe y reduce la pérdida máxima en dos tercios.

Autor:

Ladislav Durian, analista de Quant, Quantpedia