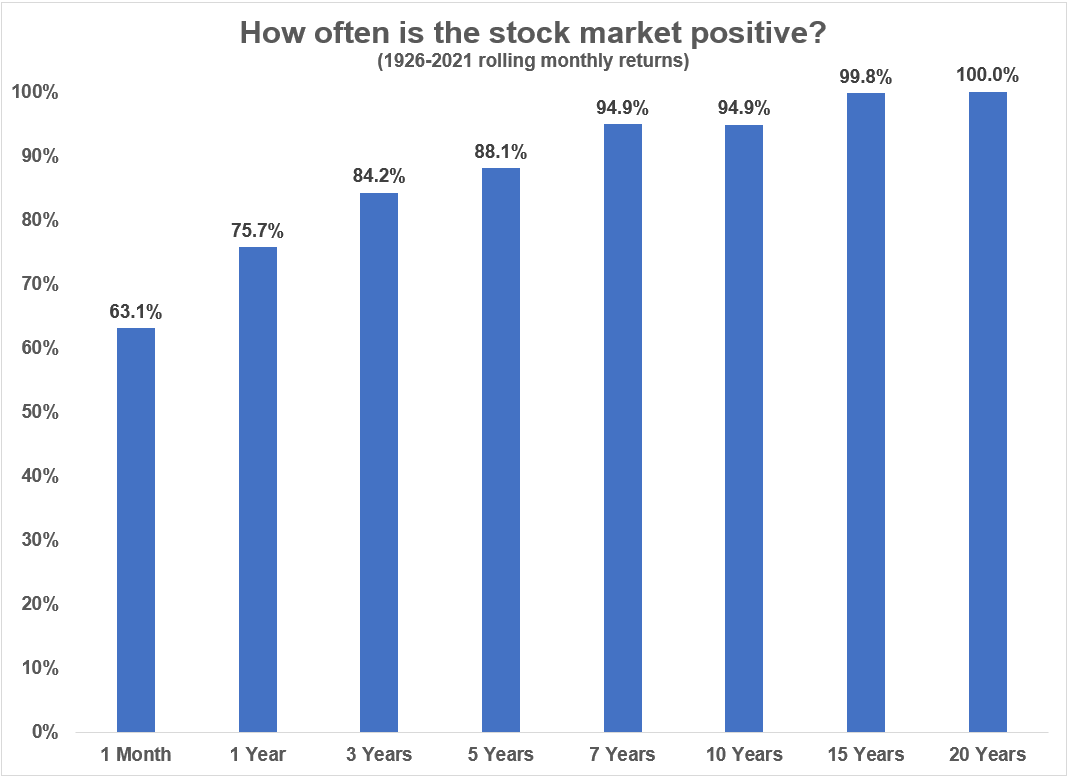

Me gusta compartir datos a largo plazo en el mercado de valores porque es importante tener mentalidad a largo plazo cuando hablamos de invertir.

Les muestro un gráfico:

Cada vez que comparto este tipo de datos, siempre obtengo la misma respuesta.

Esto es genial, pero ¿qué pasa con otros países? ¡¿Qué pasa con Japón?!

Es cierto que hay cierto sesgo de supervivencia en estos datos. Los ganadores escriben la historia.

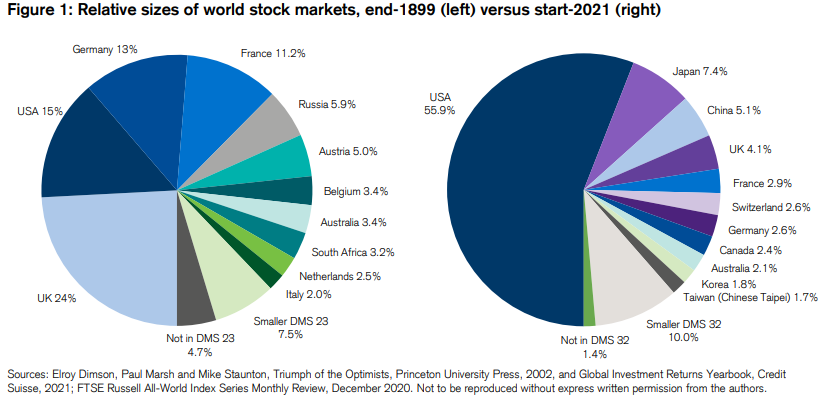

No tenía que suceder de esta manera, pero Estados Unidos se ha comido a los mercados bursátiles globales, al estilo Pac Man, desde principios del siglo XX:

Las empresas estadounidenses han dominado el resto del mundo durante la última década y también han cambiado:

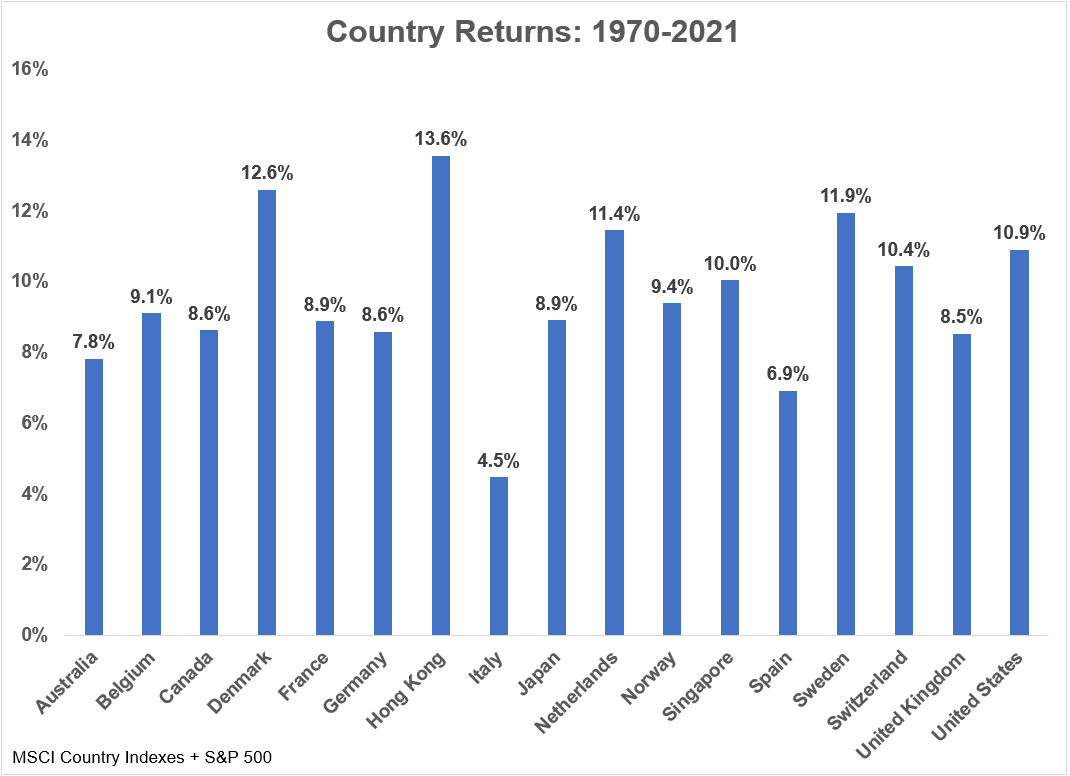

Pero no es que otros países no tengan un buen historial a largo plazo.

MSCI ha desarrollado índices bursátiles de países que se remontan a 1970. Estos son los rendimientos anuales de estos índices junto con el S&P 500 hasta finales de septiembre:

Ciertamente, existen algunas diferencias entre los rendimientos de las acciones de los países, pero no demasiada.

Eso no quiere decir que los inversores no hayan sufrido caídas muy fuertes del mercado de valores en el pasado. Por supuesto que sí.

Por ejemplo, el gobierno ruso confiscó los activos financieros, tanto acciones como bonos, de sus ciudadanos en 1917. El mercado de valores dejó de existir allí durante muchas décadas. Una confiscación similar de activos ocurrió en China en 1949.

Pero es difícil matar a los mercados.

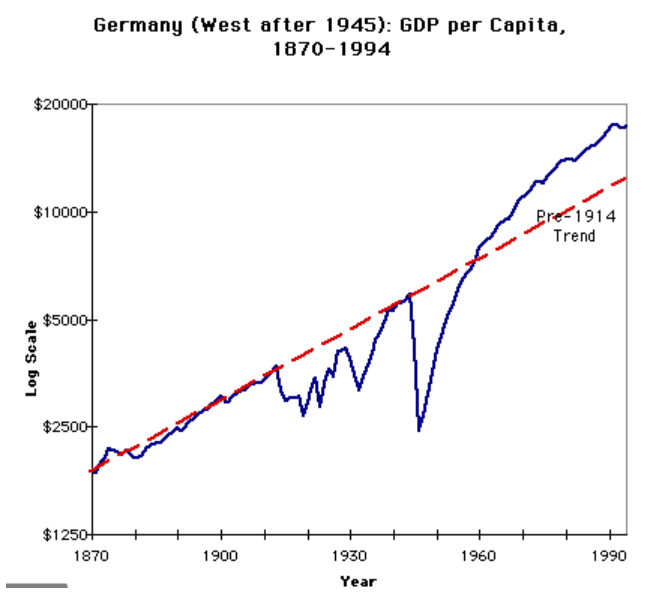

Uno de mis ejemplos favoritos de esto es lo que le sucedió a Alemania en el siglo XX.

El país, podríamos decir, que inició con sus acciones dos guerras mundiales, experimentó una hiperinflación severa y sufrió lo que debería haber sido un golpe mortal para su economía debido a las consecuencias de la Segunda Guerra Mundial.

La economía se arruinó, pero rápidamente surgió de las cenizas:

La década de 1950 vio una rentabilidad del mercado de valores alemán casi del 25% anual.

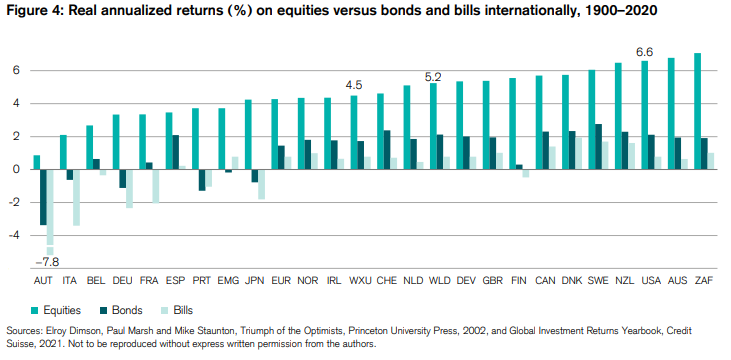

Incluso si incluimos la primera mitad del siglo XX, un período que vio una serie de depresiones y dos guerras mundiales, el comportamiento a largo plazo de los mercados de valores de todo el mundo sigue siendo impresionante.

Estos son los rendimientos anuales reales de varios países entre 1900 y 2020, cortesía del Anuario de Credit Suisse:

Una vez más, algunos países son mejores que otros, pero no es como si Estados Unidos estuviera muy por encima de todas las demás regiones del mundo.

Estados Unidos ha tenido una comportamiento extraordinario de su mercado de valores durante muchas décadas. Somos el hogar de algunas de las mejores y más grandes empresas del mundo.

Estados Unidos tiene algunas ventajas sobre otros países. Tiene la economía más grande y diversa del mundo. Tiene los mercados financieros más grandes y líquidos. El gobierno generalmente deja en paz a la mayoría de las empresas, algo que no se puede decir de todos los países.

Pero no es que tenga el monopolio de las buenas ideas, la innovación, las ganancias y el progreso. Y la mayoría de sus mejores y más grandes empresas venden sus productos o servicios en todo el mundo.

Es posible que el mercado de valores de EE. UU. continúe dominando el resto del mundo durante un tiempo. Apostar contra los EE. UU. ha sido una batalla perdida durante mucho tiempo.

Pero tampoco apostaría contra el resto del mundo.