![]()

Encontrar datos de alta calidad con un largo historial puede ser un desafío. Ya hemos examinado cómo ampliar los datos históricos diarios de bonos a 100 años y cómo ampliar los datos diarios de materias primas a 100 años. Siguiendo el tema de nuestros artículos anteriores, decidimos ampliar los datos históricos de un nuevo factor, el Factor Dólar. Este artículo explica cómo combinar varias fuentes de datos para crear un historial de datos diarios de 100 años para el factor dólar, presenta las fuentes de datos y explica la metodología.

¿Qué es el factor dólar?

El factor dólar mide el valor del dólar estadounidense (USD) en relación con las monedas de sus socios comerciales más importantes. Actualmente, las seis monedas extranjeras se utilizan para el cálculo del índice del dólar estadounidense (DXY): euro (EUR), yen japonés (JPY), libra esterlina (GPB), dólar canadiense (CAD), corona sueca (SEK) y franco suizo (CHF). El índice del dólar sube a medida que el dólar se fortalece en comparación con las monedas antes mencionadas. Hasta cierto punto, refleja la economía estadounidense en relación con el resto del mundo. Sin embargo, los datos históricos de DXY cubren solo el rango de tiempo desde 1971 hasta el presente. Por lo tanto, hemos recopilado varios datos desde 1926 para ayudarnos a ampliar los datos históricos del factor dólar.

¿Cómo construir una historia diaria de 100 años del Factor Dólar?

Para crear la historia de 100 años del Factor Dólar, hemos combinado varias fuentes de datos:

1926-1953

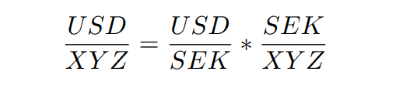

Los datos de 1926 a 1953 se obtuvieron de riksbank.se. En primer lugar, recopilamos tipos de cambio mensuales de la corona sueca (SEK) a varias monedas históricamente relevantes: dólar estadounidense (USD), marco alemán (DEM), libra esterlina (GBP), franco francés (FRF), franco belga (BEF), suizo franco (CHF), florín holandés (NLG), corona danesa (DKK), corona noruega (NKK) y lira italiana (ITL). En segundo lugar, calculamos el tipo de cambio mensual USD/SEK como el valor inverso del tipo de cambio mensual SEK/USD. Para determinar el tipo de cambio de USD a otras monedas (denotadas como XYZ), aplicamos la fórmula básica:

Como obtuvimos los tipos de cambio mensuales, calculamos los rendimientos mensuales para cada par USD/XYZ. Finalmente, usando el PIB de la Lista de regiones de Wikipedia por PIB pasado para Europa: 1830-1938 (Bairoch) como ponderaciones, calculamos el índice usando el valor del PIB de 1925 para el intervalo de tiempo 1926-1937, y el valor del PIB de 1938 para el intervalo de tiempo 1938-1953. Desafortunadamente, nuestros datos tienen una frecuencia mensual solamente. Por lo tanto, describimos cómo transformarlos en datos diarios a continuación.

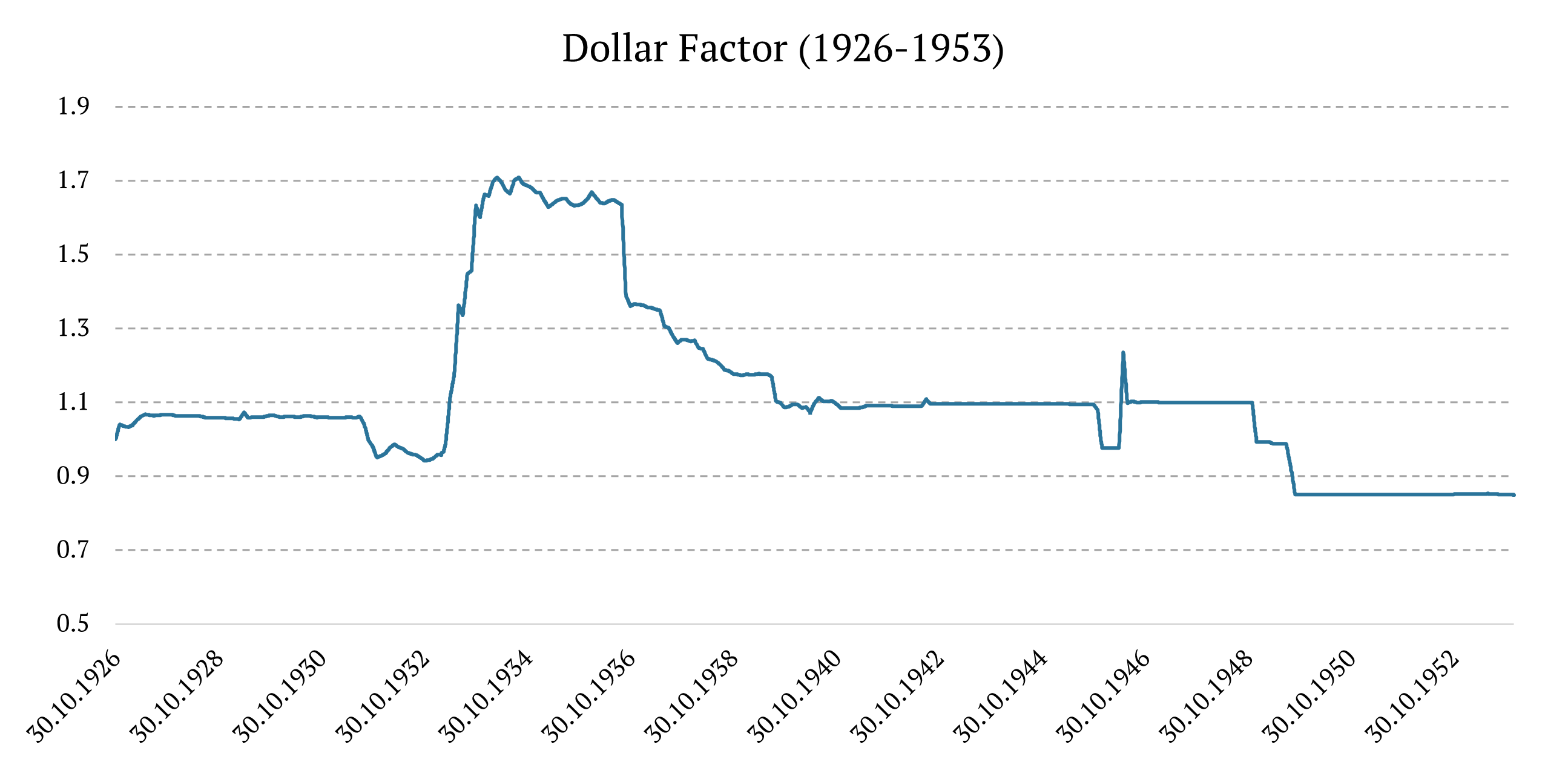

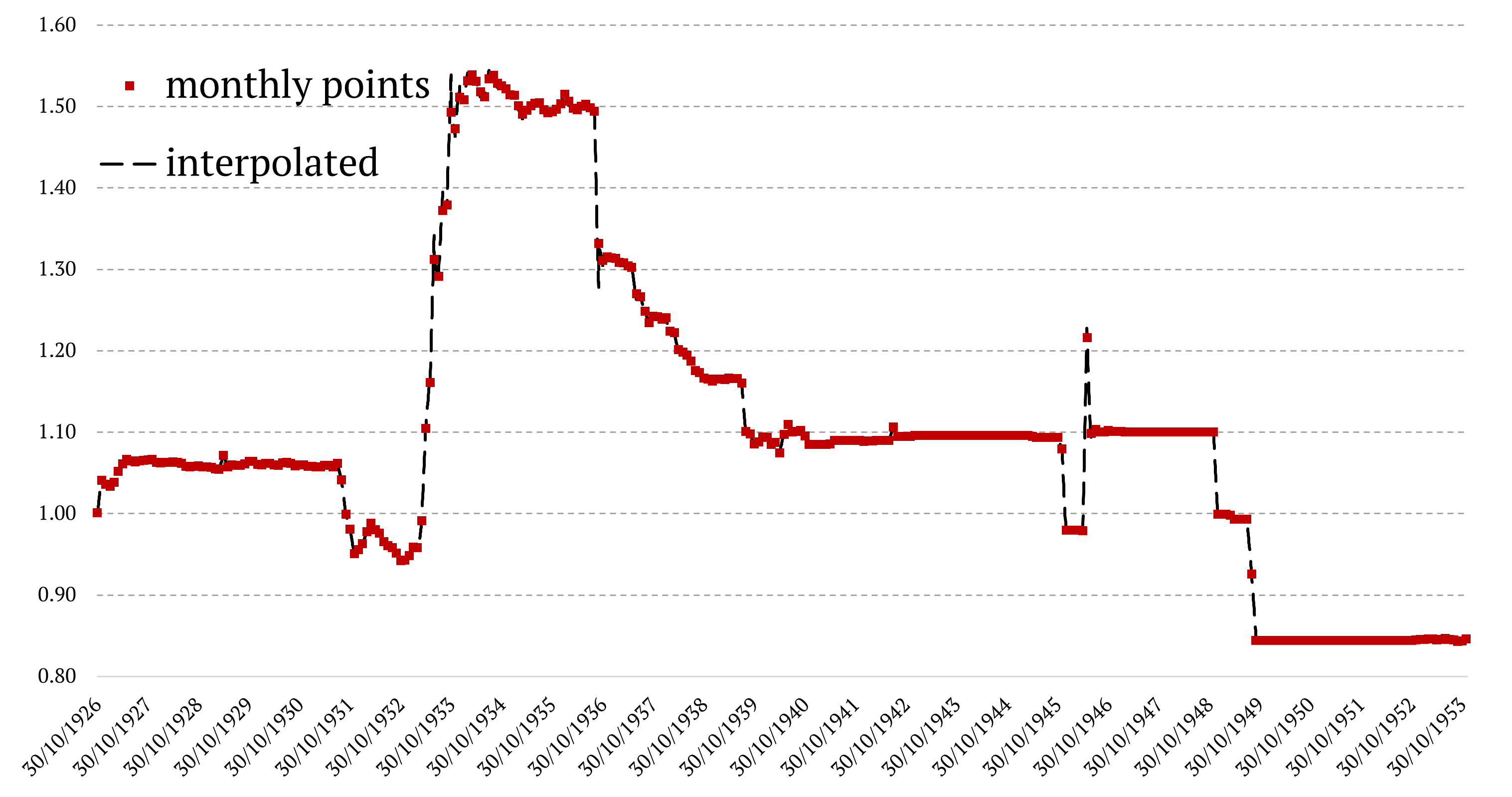

Como podemos ver en el gráfico, cambios significativos marcaron la década de 1930. En 1933, el dólar estadounidense se fortaleció rápidamente en comparación con el marco alemán, la libra esterlina y el franco francés. Además, en 1936, el dólar estadounidense se debilitó repentinamente frente al franco francés y la lira italiana. ¿Cuál fue la razón de estos cambios?

En 1933, en la Conferencia Económica de Londres, Francia y Gran Bretaña querían estabilizar el tipo de cambio del dólar estadounidense en un valor relativamente alto. Sin embargo, la reacción estadounidense fue adversa; en consecuencia, el dólar estadounidense subió frente a las monedas extranjeras. Por otro lado, en 1936, luego de que Gran Bretaña y Estados Unidos suspendieran el patrón oro, creció un desequilibrio entre sus monedas y las del bloque oro (por ejemplo, Francia). Este desequilibrio provocó la devaluación del dólar estadounidense, elevando los precios de importación y bajando los precios de exportación en los Estados Unidos. Finalmente, el Acuerdo Tripartito estabilizó los tipos de cambio y puso fin a la guerra de divisas de 1931 a 1936.

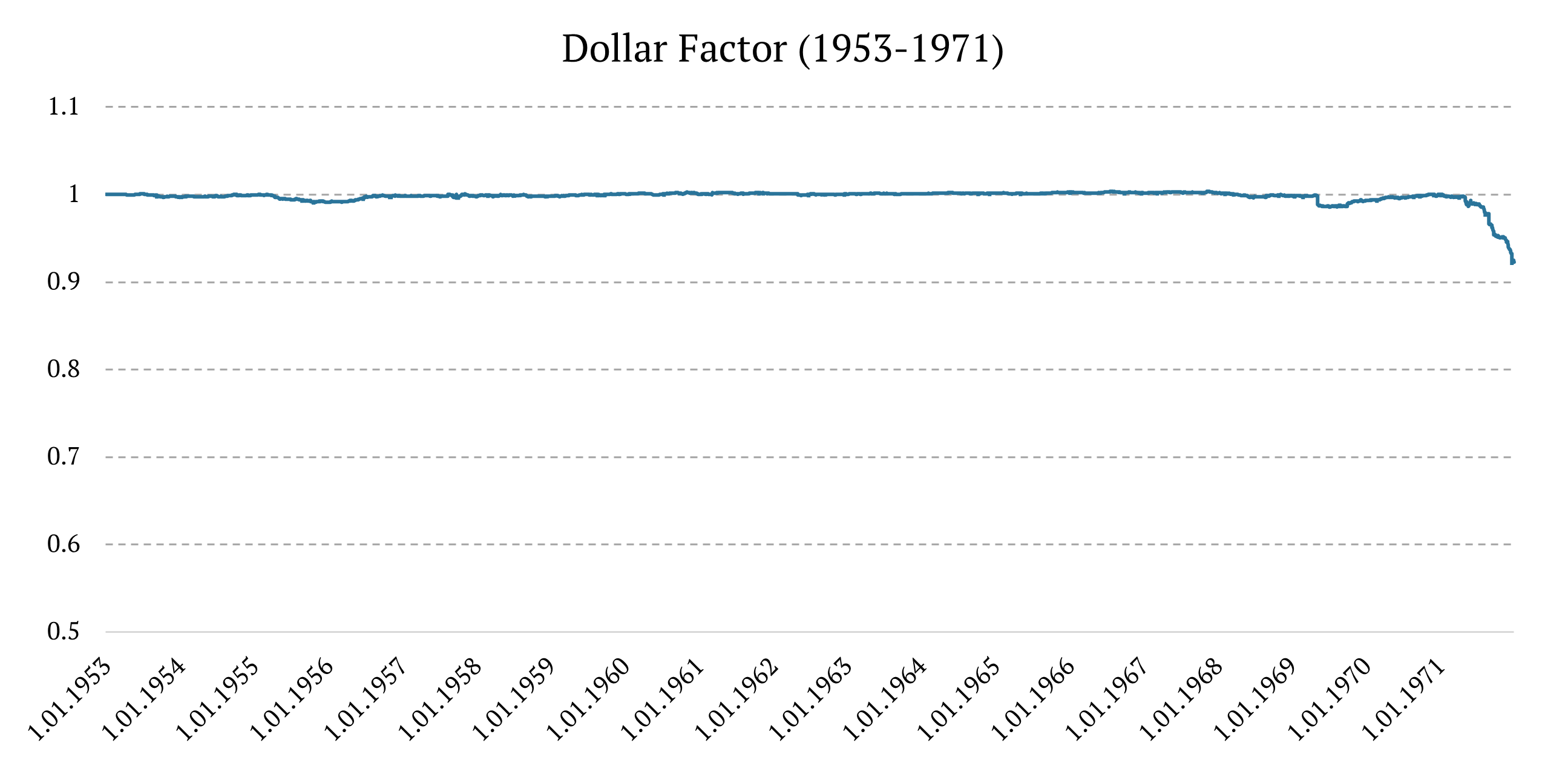

1953-1971

Los datos de 1953 a 1971 se obtuvieron de bis.org. Para el segundo período, recopilamos los tipos de cambio diarios de varias monedas al dólar estadounidense: franco belga (BEF), dólar canadiense (CAD), franco suizo (CHF), marco alemán (DEM), corona danesa (DKK), franco francés (FRF), libra esterlina (GBP), lira italiana (ITL), florín holandés (NLG), corona noruega (NOK) y corona sueca (SEK). Para calcular el Factor Dólar, tuvimos que determinar sus valores inversos y calcular los rendimientos diarios. Al igual que en el primer período, usamos el PIB como ponderación para calcular el índice. Sin embargo, para este período, usamos los valores de la Lista de regiones por PIB pasado para el mundo: 1–2008 (Maddison) para el año 1950.

1971-2022

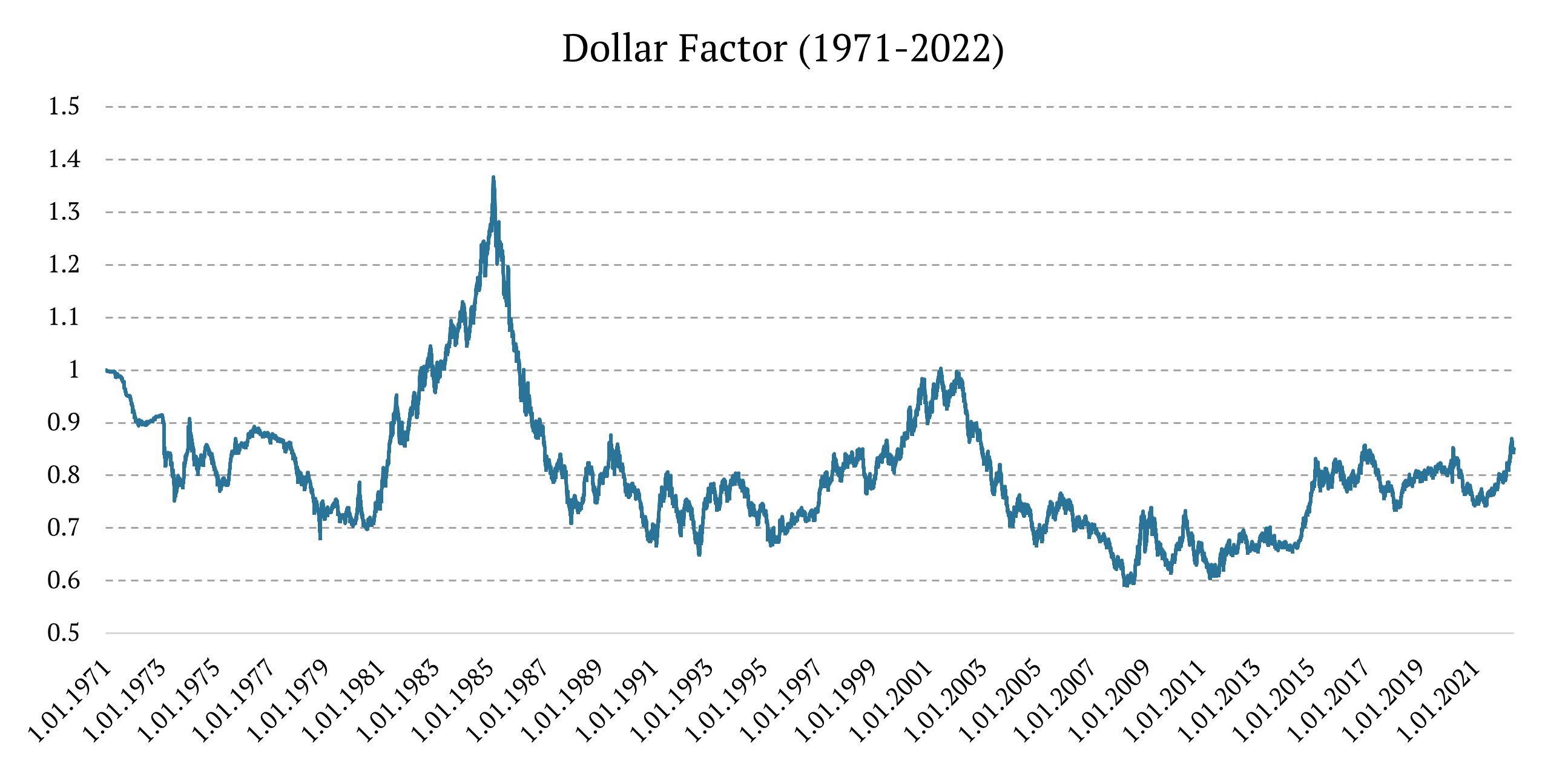

Por último, los datos de 1971 a 2022 se obtuvieron del índice del dólar estadounidense de Wikipedia. Entonces, desde 1971 hasta el presente, hemos seguido con los datos diarios del índice del dólar estadounidense (DXY).

Transformación de datos mensuales en datos diarios

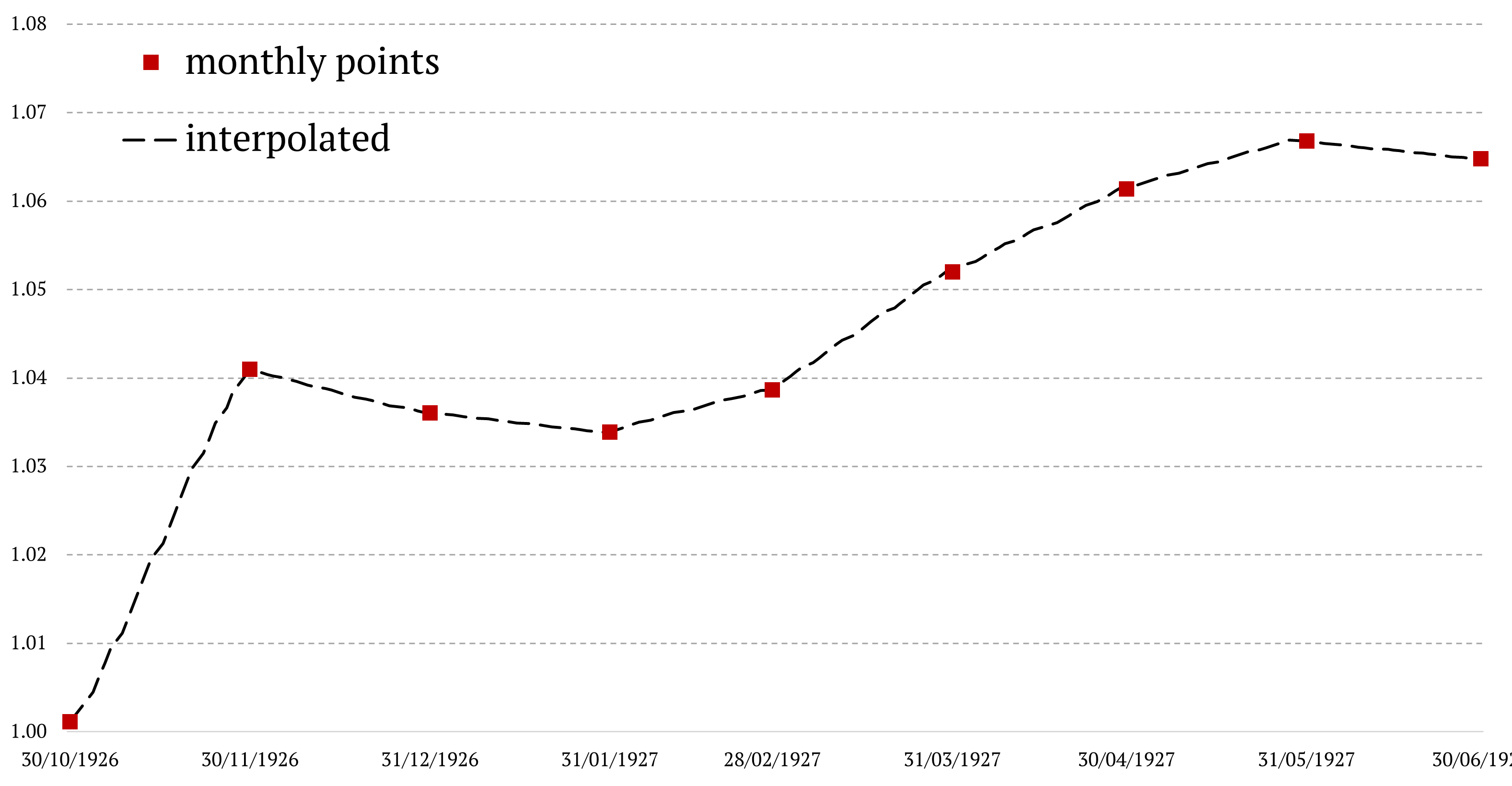

Como ya hemos mencionado, es necesario transformar los datos mensuales del primer subperíodo (1926-1953) en datos diarios. Por otro lado, los datos de los dos últimos subperíodos (1953-2022) eran de frecuencia diaria, por lo que no es necesario modificarlos. Desafortunadamente, no existe un proxy diario para estimar la volatilidad diaria para el primer período. Por ese motivo, aplicamos una interpolación lineal simple, similar a la que usamos en Ampliación de los datos históricos diarios de bonos a 100 años. En el primer paso, calculamos la diferencia acumulada entre los dos puntos de datos cada mes y obtuvimos el interés diario. Posteriormente, acumulamos los respectivos intereses de cada día. Sin embargo, existe una desventaja de la interpolación lineal: la curva resultante tiene una volatilidad intramensual cero.

Combinación de varias fuentes de datos

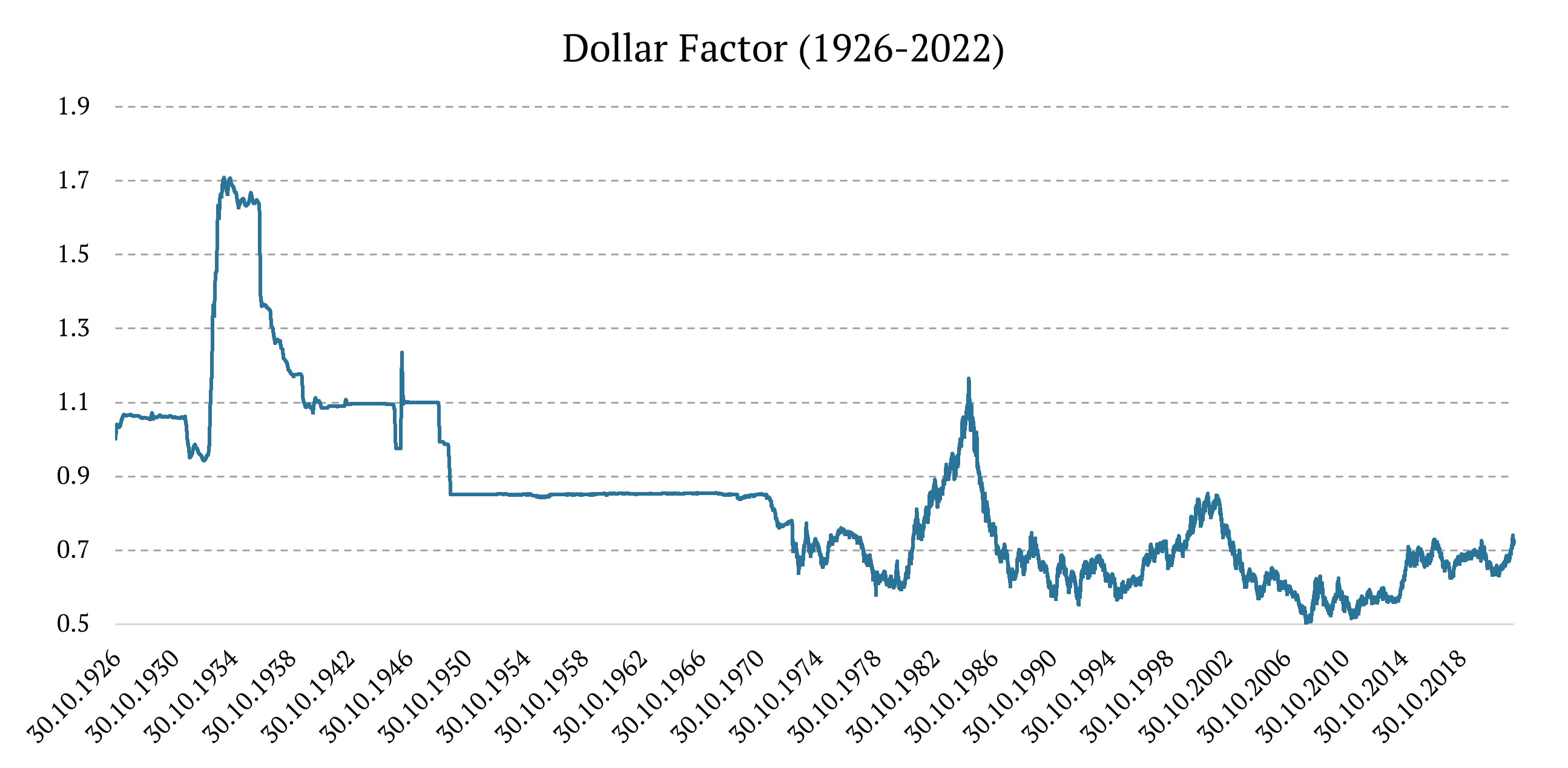

Finalmente, combinamos las series de datos de tres períodos diferentes en una serie de tiempo.

Autores:

Juliana Javorska, analista cuántica, Quantpedia

Daniela Hanicova, analista cuántica, Quantpedia