![]()

Hemos llamado la atención sobre la importancia de evaluar los modelos de factores en diferentes regímenes de mercado , y ahora analizaremos más de cerca el factor de tamaño . El factor tamaño es una opción de inversión popular para la investigación de activos por parte de muchos gestores de cartera en todo el mundo. El tamaño ganó prominencia en los modelos de tres y cinco factores de Fama y French y es el centro de constantes debates sobre su lugar en la construcción de carteras actual.

En su artículo, Simpson y Grossmann (septiembre de 2022) hacen muchas llamadas a la investigación de Asness et al. (2018) . Utilizan la clasificación de submuestras para la evaluación de factores tamaño como la “Edad de Oro” (1957-1979), el período de “Vergüenza” (1980-1999) y el período de “Resurrección” (2000-2012), lo que ayuda a traer un poco de luz sobre cuándo el tamaño está funcionando mejor. Básicamente, encuentran que sin controlar por la Calidad, hay un efecto de tamaño en el período de la Edad de Oro y la Resurrección, pero no en el período de Vergüenza. Sin embargo, después de controlar la calidad de la empresa, documentan una prima de tamaño significativa en los tres períodos.¿Pero es eso realmente? ¿Y cuáles pueden ser las fuerzas subyacentes detrás de estos sucesos?

Mientras asienten con la cabeza a investigaciones previas y las reconocen, los autores las desafían y en parte no están de acuerdo, al tiempo que ofrecen una demostración de que la prima por tamaño resurge , ya sea que uno controle o no la calidad, si se examina la postura y el rigor de la política monetaria que sigue la Reserva Federal. Las funciones de política monetaria y liquidez en los mercados son las más importantes para estas empresas más pequeñas que disfrutan de condiciones financieras relajadas, capital barato y crédito. En cada período y subperíodo, encuentran primas significativas para el factor SMB durante los períodos de relajación monetaria con y sin controlar por la Calidad de la empresa; mientras que no hay observaciones de primas significativas para el factor SMB durante cualquier período de ajuste monetario, incluso si se controla por Calidad.

Podemos concluir que elegir Calidad entre empresas más pequeñas durante períodos y condiciones monetarias restrictivas probablemente no contribuirá ni garantizará buenos resultados. Sería de vital importancia para los inversores que buscan capturar la prima de tamaño darse cuenta de que depende de la política monetaria que sigue la Reserva Federal, ya que la flexibilización monetaria parece inducir una prima de tamaño.

- Autores: Marc William Simpson y Axel Grossmann

- Título: El efecto del tamaño resucitado aún duerme en el invierno (monetario)

- Enlace : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4228692

Resumen:

Asness et al. (2018) demuestran el resurgimiento de la prima de tamaño (SMB) una vez que se controla la calidad de la empresa dentro de las regresiones de series temporales. Demostramos que la prima por tamaño desaparece durante los períodos de ajuste monetario y está presente durante los períodos de expansión monetaria; si uno controla o no la calidad. Lo que significa que el efecto está inactivo en períodos de restricción monetaria incluso después de controlar la calidad de la empresa. Entre los canales por los que es probable que la flexibilización de la política monetaria influya en las pequeñas empresas de manera diferente a las grandes empresas se encuentran: a) un efecto de liquidez del mercado de valores, b) un efecto de liquidez a nivel de la empresa (hoja de balance), y c) un mayor acceso al crédito. Además, mostramos que el efecto tamaño no solo está presente durante los valles del ciclo económico (como en Ahn et al., 2019), sino que está presente en los períodos de flexibilización monetaria fuera de los períodos valle.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

“Investigamos el efecto del tamaño bifurcando subperíodos más en períodos de flexibilización monetaria y endurecimiento monetario. Controlamos varias variables que la literatura relaciona con el efecto del tamaño, incluidas la calidad, la liquidez y los valles del ciclo económico. Mostramos que la prima por tamaño solo está presente durante los períodos de flexibilización monetaria y nunca está presente durante los períodos de restricción monetaria, independientemente de si se controla la calidad o no. Además, mostramos que la flexibilización monetaria juega un papel en la prima por tamaño, más allá de los períodos de negocio. bebederos de ciclo.

También se ha señalado en la literatura que las empresas pequeñas pueden beneficiarse más de un aumento en la liquidez a nivel de empresa (hoja de balance) o en un mayor acceso a los fondos durante los períodos de flexibilización monetaria que las empresas grandes. Jensen, Johnson y Mercer (1997) postulan que las empresas más pequeñas tienen una relación más matizada con los acreedores y, por lo tanto, se benefician más de una política monetaria más libre que las empresas grandes. Además, Gertler y Gilchrist (1993, 1994) muestran que los períodos de restricción monetaria afectan desproporcionadamente los flujos de crédito a las pequeñas empresas en comparación con las grandes empresas.

Encontramos que la liquidez del mercado de valores no puede explicar una gran cantidad de la prima de tamaño durante los períodos de relajación monetaria y, por lo tanto, es más probable que la facilidad de acceso al capital sea responsable del mejor desempeño de las empresas pequeñas en relación con las grandes, en estos períodos. períodos. Además, hay una prima de gran tamaño presente durante los períodos de relajación, incluso en presencia de controles para los valles monetarios.

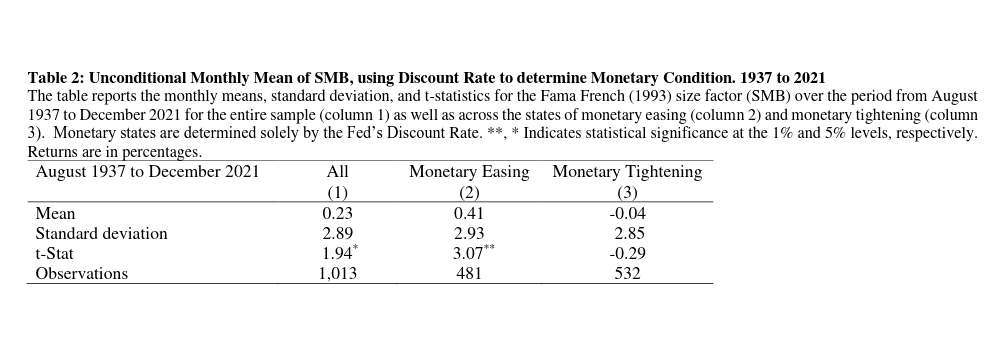

Preliminarmente, examinamos la prima de tamaño utilizando solo los cambios de la tasa de descuento de la Fed para clasificar los períodos. Esto nos brinda el período de tiempo más largo durante el cual podemos examinar las medias mensuales incondicionales de la SMB: 1937 a 2021. Estos resultados se informan en la Tabla 2. Debido a la disponibilidad de datos de la Reserva Federal, no podemos incorporar información sobre la Reserva Federal Efectiva. Tasa de Fondos hasta agosto de 1954. En la Tabla 3 exploramos el uso de una u otra medida de forma independiente para clasificar las condiciones monetarias. A partir de este análisis empírico avanzamos utilizando el esquema de clasificación ya establecido en la literatura.

La Tabla 2 informa las medias mensuales, la desviación estándar y las estadísticas t para el factor de tamaño (SMB) de Fama-French (1993) durante el período comprendido entre agosto de 1937 y diciembre de 2021 para toda la muestra (columna 1), así como en todos los estados de flexibilización monetaria (columna 2) y endurecimiento monetario (columna 3). La columna 1 muestra una prima significativa para las PYMES de 23 puntos básicos durante todo el período de 1937 a 2021. El hallazgo está en línea con Branz (1981), quien encontró rendimientos más altos para las acciones pequeñas frente a las acciones grandes para el período de 1936 a 1975.

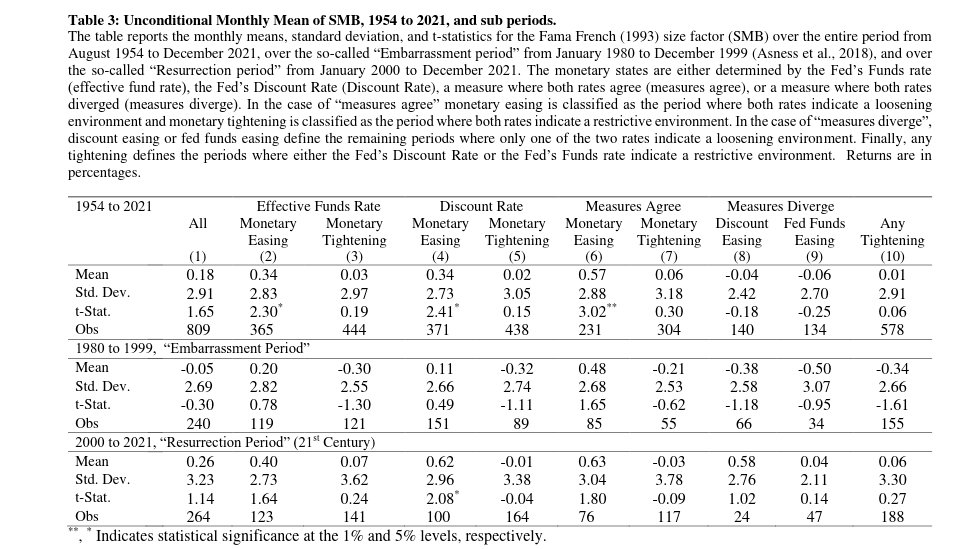

En la Tabla 3, medimos los períodos monetarios utilizando la tasa de fondos federales y la tasa de descuento, de forma aislada y en combinación entre sí. La muestra comienza en 1954 ya que la tasa de fondos de la Reserva Federal no está disponible en una fecha anterior. Usando los períodos de tiempo y la nomenclatura de Asness et al. (2018), probamos el efecto del tamaño en diferentes períodos de tiempo. Los períodos bajo investigación son el “período de vergüenza” de enero de 1980 a diciembre de 1999, y el “período de resurrección (siglo XXI)” de enero de 2000 a diciembre de 2021. Queremos señalar que el período de resurrección en este documento, a diferencia del estudio de Asness et al. (2018), incluye el período posterior a la crisis financiera mundial (GFC), la crisis de la deuda soberana europea, así como el período de la pandemia de COVID.

La Tabla 3 informa las medias incondicionales mensuales, las desviaciones estándar y las estadísticas t para el factor de tamaño (SMB) de Fama y French (1993) durante el período comprendido entre agosto de 1954 y diciembre de 2021. La columna 1 muestra una prima SMB insignificante durante todo el período desde 1954 a 2021, durante el “período de la vergüenza” y durante el “período de la resurrección” (siglo XXI).

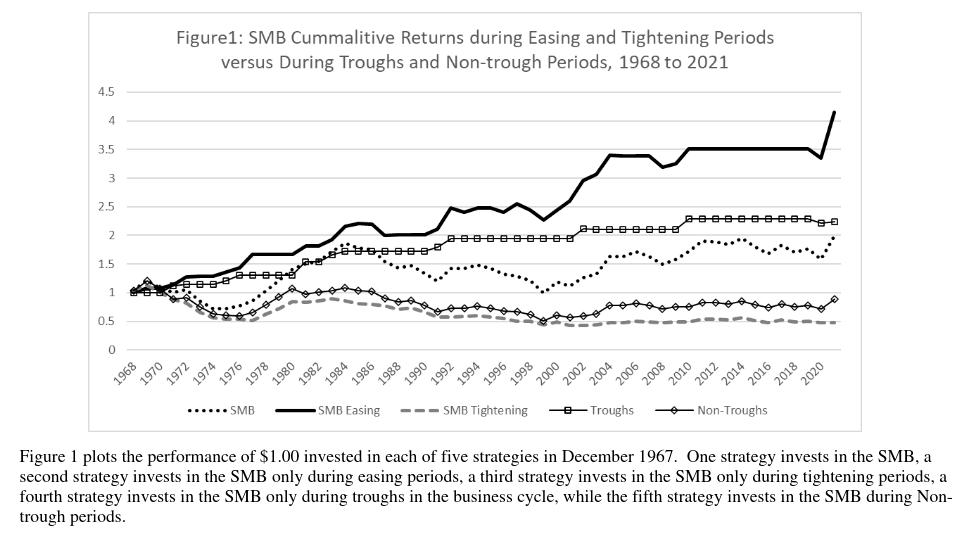

La Figura 1 representa el rendimiento de $1,00 invertido en cada una de las cinco estrategias en diciembre de 1967. Una estrategia invierte en SMB, una segunda estrategia invierte en SMB solo durante períodos de relajación, una tercera estrategia invierte en SMB solo durante períodos de ajuste, una cuarta La estrategia invierte en la PyME solo durante los períodos mínimos del ciclo comercial, mientras que la quinta estrategia invierte en la PyME durante los períodos que no son mínimos. El rendimiento más alto lo logra la estrategia que invierte en las PYMES solo durante los períodos de relajación monetaria, seguida por la estrategia que invierte solo en los puntos bajos del ciclo económico. Si bien el 70% de los períodos mínimos también son períodos de relajación, solo el 20% de los períodos de relajación se designan como períodos mínimos. Dadas las diferencias en las parcelas,

En el contexto de diferentes estados de política monetaria, la teoría sugiere que durante las recesiones que probablemente induzcan a la autoridad monetaria a cambiar a un régimen de relajación, es más probable que las pequeñas empresas enfrenten costos de capital externo significativamente más altos que las grandes empresas y, como resultado , es probable que se vean más afectados por las condiciones adversas del mercado crediticio. Sin embargo, las pequeñas empresas se benefician más de la mejora de las condiciones del mercado crediticio cuando el banco central busca una relajación del crédito.