- Uno de los principales problemas de la mayoría de inversores minoristas a la hora de gestionar su cartera de inversión es tener que enfrentarse al ruido constante que hay en el mercado y a sus sesgos psicológicos que ese ruido ocasiona, condicionando su forma de ver el mercado, sus análisis y por lo tanto su toma de decisiones.

- Artículo publicado en Hispatrading Magazine 57.

Sistematizar tu operativa es la única forma que existe para dejar a un lado tus emociones a la hora de tomar decisiones de inversión. Es importante que un inversor minorista conozca sus limitaciones a la hora de tratar de predecir lo que el mercado hará en los próximos días, semanas o meses. De hecho, en el momento que somos lo suficientemente humildes para entender que el mercado es totalmente impredecible y que nuestros análisis discrecionales van a estar sesgados, a nuestra situación emocional, es en ese momento cuando damos un salto de calidad en la gestión de nuestra cartera.

Warren Buffet decía que “la diversificación es la protección contra la ignorancia”; yo suelo decir que “la diversificación es una demostración de humildad ante las dificultades que el mercado nos presenta”.

La asignación táctica de activos sistemática utiliza modelos de inversión cuantitativa para beneficiarse sistemáticamente de las ineficiencias o desequilibrios temporales entre diferentes clases de activos.

Dentro de este enfoque sistemático de gestión de carteras, existen muchos filtros o criterios para realizar esa asignación táctica de nuestra cartera, como pueden ser el rendimiento, la volatilidad o la correlación entre activos.

En el fondo de inversión GPM Asignación Táctica que tengo la gran suerte de gestionar, tratamos de combinar varios sistemas de este tipo y siguiendo distintos de esos criterios para conseguir una diversificación lo más completa posible. Es importante destacar que diversificar no es sólo repartir tu inversión en distintas cosas, hay muchos más ejes en los que se debe diversificar y en nuestro fondo pretendemos combinar la mayoría de ellos.

El objetivo final del fondo es buscar la forma más eficiente de enfrentarnos a un mercado impredecible y lo hacemos basándonos en 4 pilares fundamentales:

- Diversificación estructural.

- Asignación táctica de activos.

- Gestión del riesgo.

- Toma de decisiones sistemática.

Proceso para definir la cartera modelo

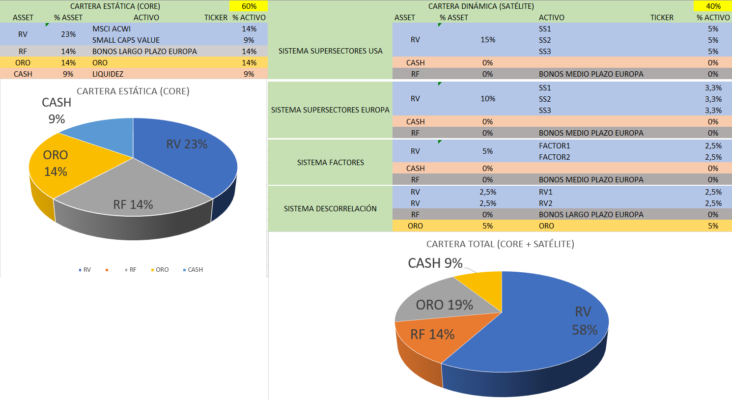

El modelo que seguimos es un modelo “Core-Satélite”, es decir, tiene una parte estratégica que actúa como “núcleo” de la cartera y tiene un peso del 60% y que simplemente rebalanceamos en el caso de que alguna de las partes de la cartera se desvíe mucho de su peso óptimo. Lo que todos conocemos como Buy & hold.

Está basada en la filosofía de la cartera Golden Butterfly que sigue los principios de la cartera permanente de Harry Browne pero con un mayor sesgo a Renta Variable y por lo tanto a crecimiento.

Por otro lado, tenemos la cartera dinámica que a su vez se divide en 4 sistemas de asignación táctica y tiene un peso del 40% de nuestro fondo.

Estos sistemas están diseñados desde el sentido común, además de haber estudiado su comportamiento histórico en distintos

ciclos de mercado y nos permiten dar más peso a renta variable en las etapas de prosperidad del ciclo, pero también nos permiten reducir esa exposición a renta variable y aumentar la exposición a activos defensivos como Bonos o liquidez cuando la cosa se ponga fea. Son sistemas basados en Dual Momentum y Fuerza Relativa.

ciclos de mercado y nos permiten dar más peso a renta variable en las etapas de prosperidad del ciclo, pero también nos permiten reducir esa exposición a renta variable y aumentar la exposición a activos defensivos como Bonos o liquidez cuando la cosa se ponga fea. Son sistemas basados en Dual Momentum y Fuerza Relativa.

A continuación, dejamos una breve explicación de los 4 sistemas que componen la cartera táctica o satélite:

- Sistema Supersectores USA

- Sistema Supersectores Europa

- Sistema Factores

- Sistema Descorrelación

Sistema Supersectores USA

Este sistema basado en Dual Momentum tiene un peso del 15% en el fondo y su objetivo es estar invertido en los sectores con mejor momentum de medio plazo del S&P500.

Aprovechamos la división del S&P500 en 11 supersectores para estar en los 3 más fuertes de estos 11 y cuando no hay 3 sectores que tengan buen momentum, trasladamos esa parte de la cartera a liquidez o bonos según convenga.

Sistema Supersectores Europa

Este sistema basado en Dual Momentum tiene un peso del 10% en el fondo y su objetivo es estar invertido en los sectores con mejor momentum de medio plazo del mercado europeo.

Aprovechamos la división del mercado europeo en 10 supersectores para estar en los 3 más fuertes de estos 10 y cuando no hay 3 sectores que tengan buen momentum, trasladamos esa parte de la cartera a liquidez o bonos según convenga.

Sistema Factores

Este sistema basado en Dual Momentum tiene un peso en el fondo del 10% y su objetivo es estar invertido en los factores con mejor momentum de medio plazo del S&P500.

Selecciones los principales factores que existen en el mercado (Value, Growth, Momentum, Quality y Low Volatility) y nos posicionamos en los 2 con mejor momentum y cuando no hay 2 factores que tengan buen momentum, trasladamos esa parte de la cartera a liquidez o bonos según convenga.

Sistema Descorrelación

Este sistema basado en fuerza relativa tiene un peso del 10% en el fondo y su objetivo es incrementar el peso de 2 de los 3 actores principales de nuestro fondo (Renta Variable, Bonos u Oro) que presenten una mayor fuerza relativa de medio plazo.

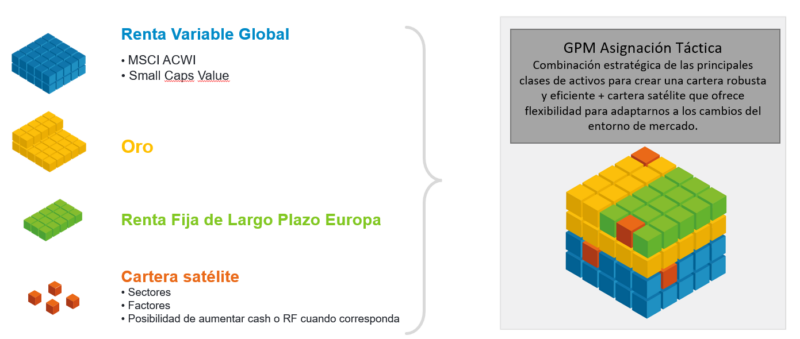

En la figura 2 podemos ver un esquema de la composición de la cartera:

Uniendo todas las piezas comentadas anteriormente, la cartera se adaptará al entorno de mercado en función de las clases de activos que mayor protección/crecimiento nos vayan a dar en cada momento. En la figura 3 podemos ver una imagen que representa la combinación de las principales clases de activos y los sistemas de asignación táctica nos llevan a una cartera robusta y sólida.

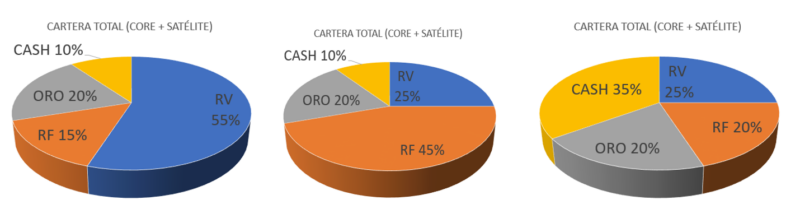

La idea es que el fondo se vaya adaptando en todo momento a las circunstancias de mercado sin grandes cambios ni pasando de blanco a negro, simplemente navegando dentro de una gama de grises.

En la figura 4 podemos ver varias carteras tipo en las que se puede “convertir” el fondo según los sistemas aumenten sus exposición a Renta Variable, Renta Fija o liquidez.

Ventajas e inconvenientes de la asignación táctica

Para concluir, siempre me gusta destacar que los sistemas de asignación táctica no son ni mejor ni peor que otras filosofías de inversión, cada uno debe invertir de la forma que más se le adapte o más cómodo se sienta. Por ello dejo algunas ventajas e inconvenientes de este enfoque:

Ventajas

- Modelos algorítmicos basados en técnicas de momentum y seguimiento de tendencias, además de tener en cuenta la correlación entre activos y su volatilidad.

- Gran potencial para generar portfolios adaptados a las necesidades de cada inversor.

- Capaces de mostrar cierta adaptabilidad a la dinámica de los mercados, con un control más preciso del riesgo.

- Eliminan o minimizan el componente humano en la toma de decisiones discrecionales evitando errores y abaratando los costes de gestión

Inconvenientes

- Mayor complejidad estructural y formación previa.

- La presencia de reglas con parámetros optimizables pueden dar lugar a carteras sobreoptimizadas; con resultados excelentes en las pruebas de Backtest pero difíciles de explicar en operativa real.

- Eficiencia fiscal (ETFs)