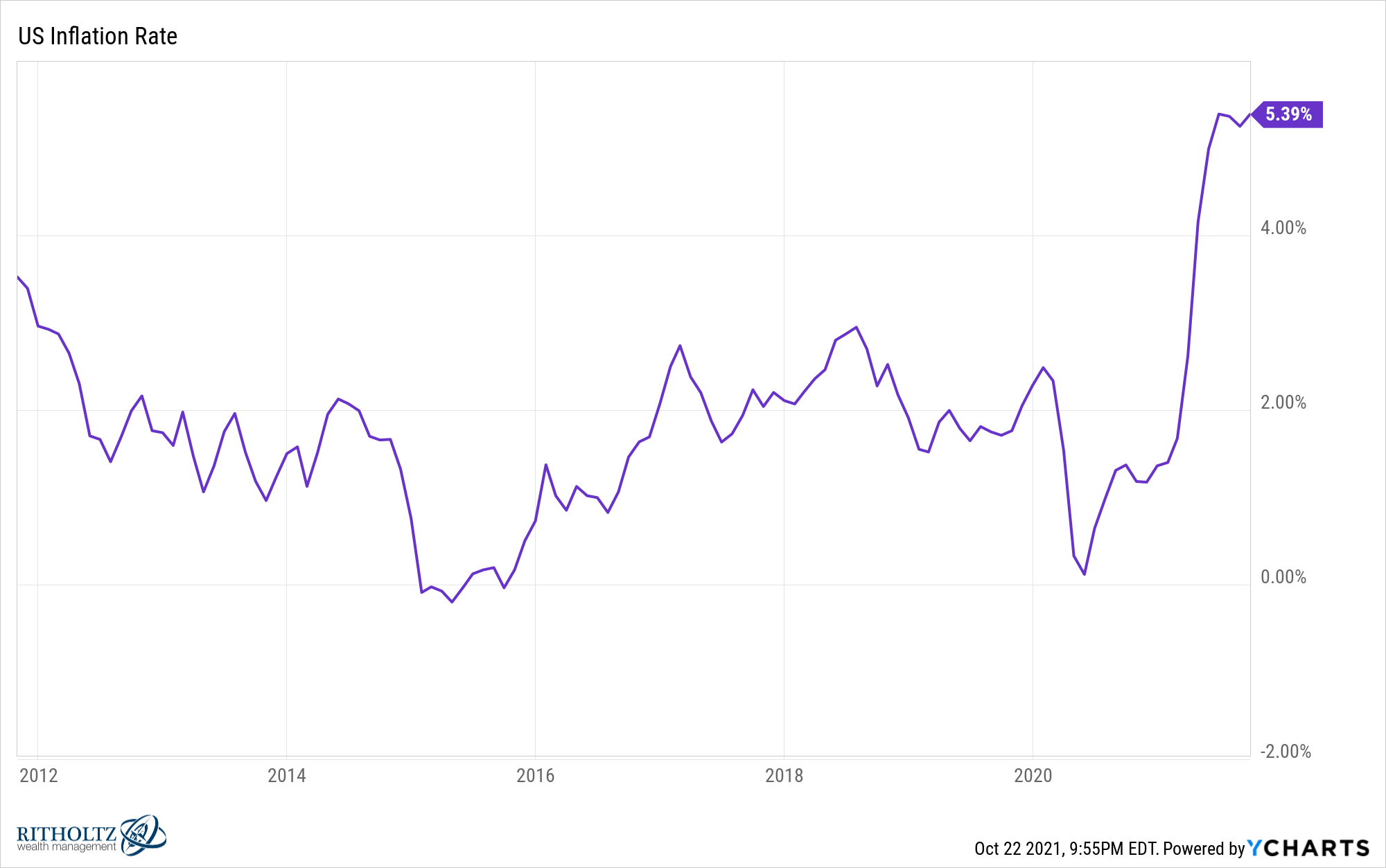

Los titulares de esta semana hacen que parezca que la gente está tirando la toalla sobre la idea de que la inflación es transitoria:

Todavía no estoy seguro de que podamos estar todos de acuerdo sobre lo que significa realmente «transitorio» en este momento, pero es difícil negar que los precios parecen estar subiendo en una amplia gama de bienes y servicios en la economía.

Tal vez esto resulte ser un máximo para ver de nuevo una inflación más baja, pero es difícil decirlo en este momento. Nadie sabe cómo resultará la combinación de una pandemia y un gasto público sin precedentes.

Además, predecir la inflación, incluso en tiempos «normales», no es fácil .

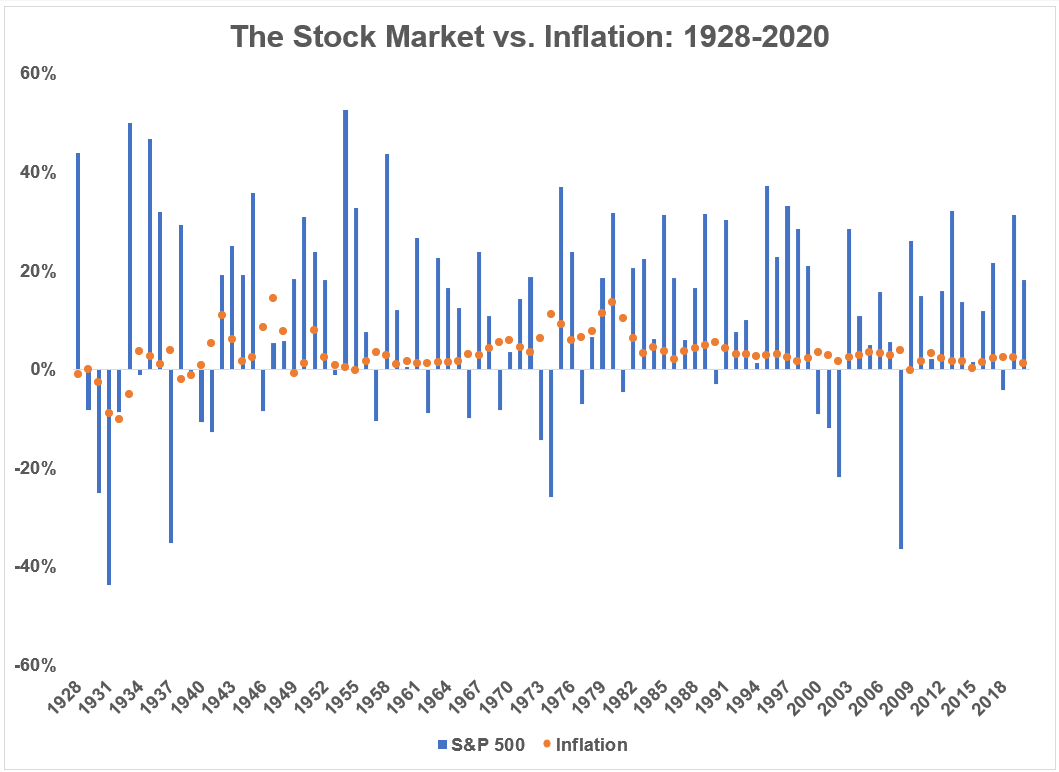

Si una inflación más alta está aquí para quedarse, parecería ser un factor de riesgo para el mercado de valores. Es posible que la inflación asuste a los inversores, pero no hay una señal clara de esto en los datos históricos.

Le traigo los rendimientos anuales en el S&P 500 junto con la tasa de inflación anual, desde 1928:

No hay un patrón claro.

Eso podría deberse a que se supone que el mercado de valores es prospectivo y la inflación implica datos retrospectivos, pero incluso si hiciera algún tipo de anticipación, no hay nada que ver.

E incluso cuando la inflación ha sido tan alta o más alta de lo que es ahora, el mercado de valores se ha mantenido bastante bien en el pasado.

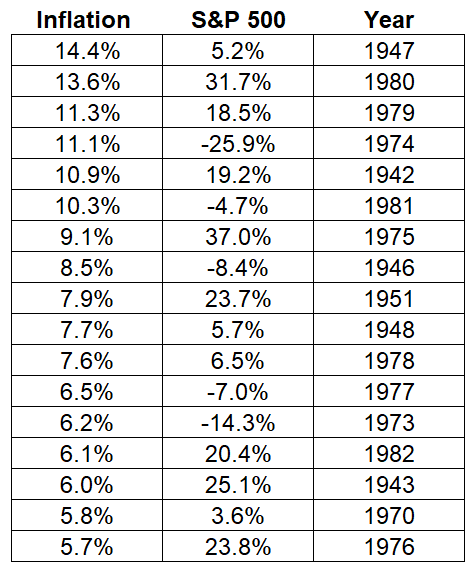

Aquí hay una tabla que clasifica las tasas de inflación más altas del año calendario con los rendimientos correspondientes en el mercado de valores:

La rentabilidad media del S&P 500 en estos años fue del 9,4%. Ese es básicamente el promedio a largo plazo de los últimos 90 años o más.

Nada mal.

En ocho de 17 años se vio rentabilidades de dos dígitos. Casi un tercio de las veces, los rendimientos fueron superiores al 20% cuando la inflación fue tan alta.

Obviamente, esos rendimientos fueron más bajos en términos reales después de tener en cuenta los niveles de inflación. Pero no es un desastre total para las acciones cuando la inflación se dispara.

Tiene sentido que el mercado de valores se mantenga en un entorno inflacionario si lo piensa desde la perspectiva de las empresas. No es que la mayoría de las empresas consuman voluntariamente precios más altos. La mayoría de ellas traspasan esos precios más altos a sus clientes.

Así es como suben los precios en primer lugar.

Por lo tanto, los costos de los insumos aumentan, pero también lo hacen las ganancias. De hecho, uno de los mayores crecimientos de las ganancias se produjo históricamente en las décadas de 1940 y 1970.

¿Qué tienen en común estas dos décadas?

Ambas décadas experimentaron altas tasas de inflación (como puede ver en la tabla anterior).

Vale la pena señalar que las décadas de 1940 y 1970 no fueron exactamente las mejores décadas para los mercados financieros. Pero las siguientes décadas, en las décadas de 1950 y 1980, se vieron mercados alcistas extraordinarios.

No voy a fingir saber qué vendrá después en lo que respecta a los niveles de precios en la economía.

Pero si la inflación es más alta en el futuro que en el pasado reciente, no es automáticamente una sentencia de muerte para el mercado de valores.

Pingback: Por qué al mercado de valores no le gusta una inflación elevada