La fórmula de Expectancy Return identifica el área clave en la que debemos centrarnos.

La mayoría de los novatos se centran en el win rate o porcentaje de operaciones positivas. Pero el porcentaje de operaciones positivas o negativas está menos bajo nuestro control que la ganancia o pérdida media por operación o Avg$win o Avg$Loss. Este artículo hablará de los motivos de esto.

No importa qué tan buenos traders seamos, experimentaremos períodos de pérdida o drawdown, en lo que todo lo que hacemos está mal. Por otro lado, tenemos operadores perdedores a largo plazo con períodos en los que todo lo que hacen se convierte en oro. Creo que la razón de este fenómeno radica en la naturaleza de los mercados. Comparo el mercado con olas dentro de un círculo ilimitado; y comparo nuestro conocimiento del mercado y nuestros planes de trading como un rectángulo dentro del círculo. Mientras las olas bañen nuestro rectángulo, disfrutaremos del éxito; cuanto más se llena nuestro rectángulo, más éxito tenemos.

Pero cuando las olas se alejan de nuestro rectángulo, experimentamos períodos de drawdown. En esta metáfora, tenemos poco control sobre nuestro win rate o porcentaje de operaciones positivas; depende por completo de si la marea está o no en nuestro rectángulo. Seguro que podemos aumentar el tamaño del rectángulo (es decir, aumentar nuestro conocimiento personal y del mercado); pero dado que el círculo es ilimitado, nunca podemos saber lo suficiente para evitar los períodos de drawdown.

Por otro lado, la ganancia media y pérdida media o Avg $ Win y el Avg $ Loss están totalmente bajo nuestro control porque dependen por completo de nuestras entradas y salidas. Al enfocarnos en expandir la diferencia entre nuestro Avg $ Win y Avg $ Loss, creamos la esperada rentabilidad de nuestra cartera.

Por cierto, es más fácil disminuir la pérdida que aumentar la ganancia. Cuando realizo una operación, hago una serie de preguntas cuyas respuestas preparan una salida antes de que mi stop loss sea alcanzado. Una de las preguntas que me hago es: «¿Cómo debe ir la operación para que yo permanezca dentro?». Otra pregunta es: «¿Cómo debe ir el trade para que yo salga?».

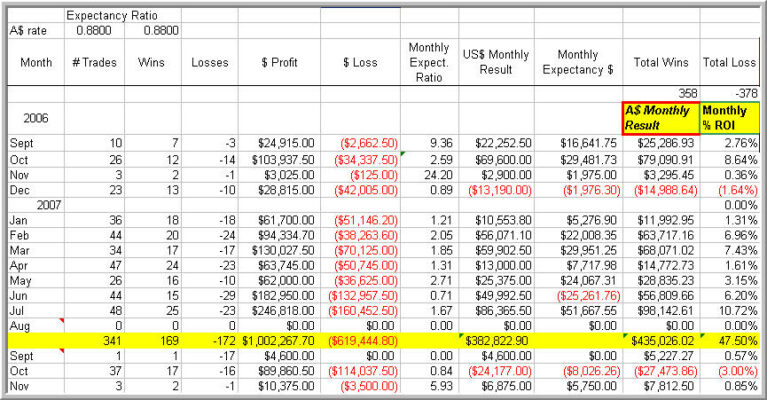

El JPG adjunto de mi cuenta personal hace ya algún tiempo, que muestra a la perfección la diferencia entre un buen mes haciendo trading y uno malo. Octubre fue un mes pobre: mi tasa de ganancias y pérdida o Win Rate y Loss Rate total fueron casi iguales (+17 a -16); pero la pérdida de $ fue de 1.3: 1 a 1.0 $ ganancias; y como resultado, perdí (3%) durante el mes. Ahora eche un vistazo a febrero de 2006.

En febrero gané solo $ 5000 más que en octubre, pero mis pérdidas fueron ($ 38 000) en comparación con las de octubre ($ 114 000,00). Como resultado, ¡obtuve un enorme ROI de + 6,9%!

Mis resultados de 2006 a 2007 muestran que ganaremos dinero si nos concentramos en nuestras entradas y salidas y, por lo tanto, aumentamos la diferencia entre nuestras ganancias y pérdidas. La alternativa es concentrarse en mejorar nuestro win rate o porcentaje de operaciones positivas y eso es mucho más difícil de conseguir.