![]()

Dedicamos varios artículos a cómo crear un histórico de 100 años para bonos, acciones y materias primas. Ahora analizaremos las 50 peores caídas o crash producidos en un solo día y los días siguientes en cada una de las clases de activos mencionadas anteriormente. Además de eso, también observamos cómo se comportó la estrategia de seguimiento de tendencias de activos múltiples durante los mismos períodos. Además, la segunda parte de este artículo se centrará en algunos eventos geopolíticos críticos (el comienzo de grandes guerras, crisis internacionales y el deterioro de la salud de los presidentes de EE. UU.) y su efecto en los bonos, las acciones, las materias primas y la estrategia de seguimiento de tendencias de activos múltiples.

Las peores caídas de un solo día

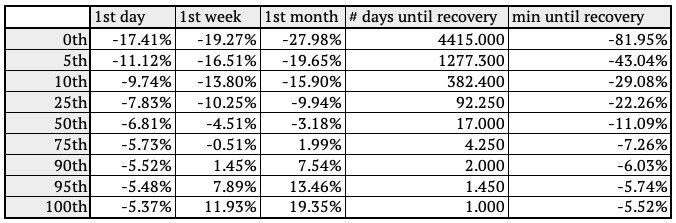

Caídas de un día en los mercados de bonos

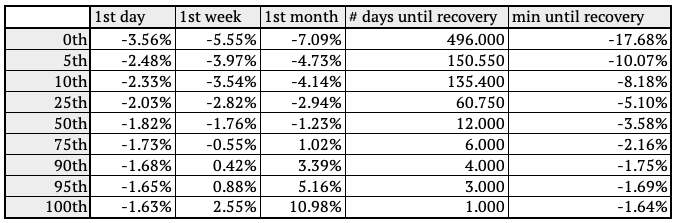

En primer lugar, ordenamos los rendimientos diarios de peor a mejor. Luego tomamos los 50 peores retornos de un día y analizamos las próximas dos semanas después de crash de un día.

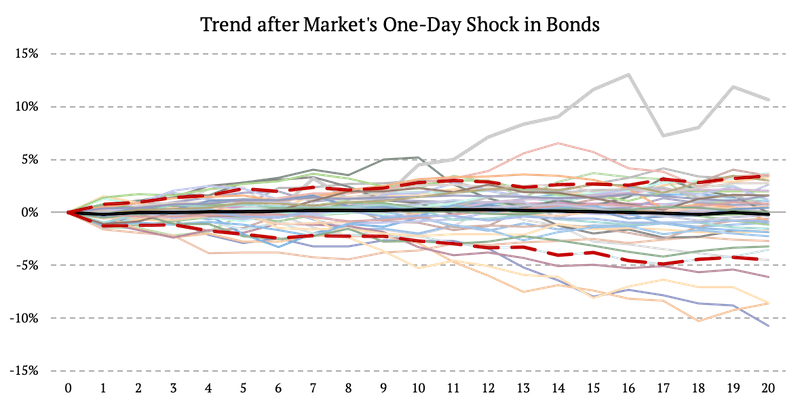

La siguiente figura representa las curvas de equidad de los bonos durante un mes después del crash de un día. La figura también muestra el rendimiento promedio y el percentil 10 y 90.

La tabla anterior muestra la distribución del rendimiento durante el crash de un día (columna del primer día), el rendimiento del mercado de bonos una semana y un mes después del crash, la duración promedio de la caída después del crash (#días hasta la recuperación) y el drawdown máximo durante el período que viene después del crash (min hasta la columna de recuperación). La distribución del rendimiento es interesante, ya que muestra que el mercado de bonos, en promedio, se recuperó después del crash de un día (percentil 50). Pero hay un número significativo de eventos en los que el mercado de bonos siguió cayendo incluso un mes después del crash de un día (percentiles 0 a 25). Así que seguramente no podemos contar con un fuerte giro a la media después de los crashs de un día.

En segundo lugar, analizamos cómo se comportó la estrategia de seguimiento de tendencias de activos múltiples durante los mismos períodos. Y como podemos ver, la estrategia funcionó mucho mejor en comparación con los bonos. La estrategia de tendencia está diversificada y no está significativamente influenciada por el impacto negativo de un día en los bonos.

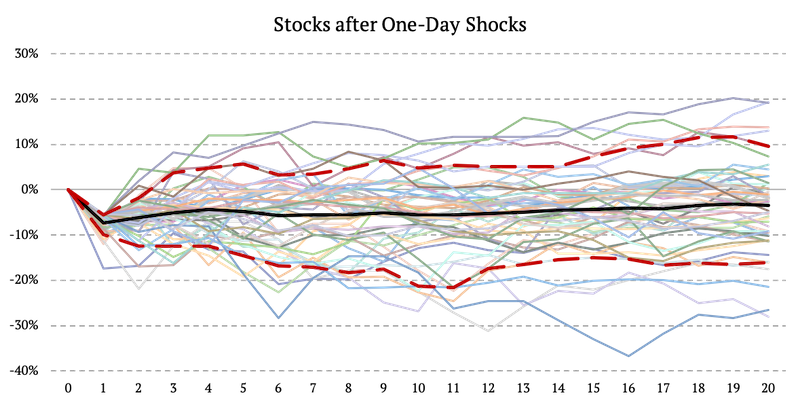

Crash de un día en acciones

Nuevamente, el primer paso fue clasificar 100 años de rendimientos diarios de peor a mejor. Luego tomamos los cincuenta peores rendimientos de un día y analizamos el mes siguiente al impacto de un día.

La siguiente figura representa las curvas de equidad de las acciones durante un mes después del crash de un día. La figura también muestra el rendimiento promedio y el percentil 10 y 90.

Una vez más, la distribución del rendimiento muestra que el mercado de valores, en promedio, se recuperó después del crash de un día (percentil 50). Pero al igual que en los bonos, hay un número significativo de eventos en los que el mercado de valores continuó cayendo incluso un mes después del crash de un día (percentiles 0 al 25).

Y también analizamos cómo se desempeñó la estrategia de seguimiento de tendencias de activos múltiples durante los mismos períodos. Como antes, la estrategia de tendencia está diversificada y no está influenciada significativamente por el impacto negativo de un día en las acciones.

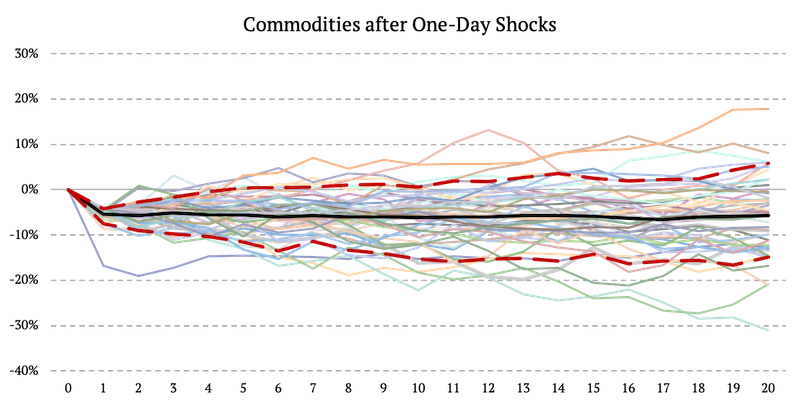

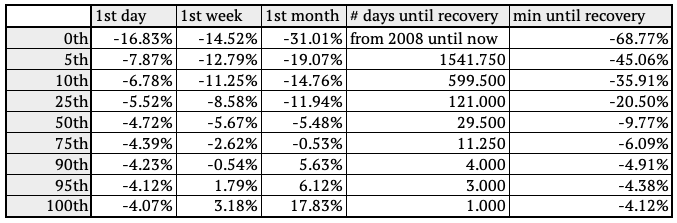

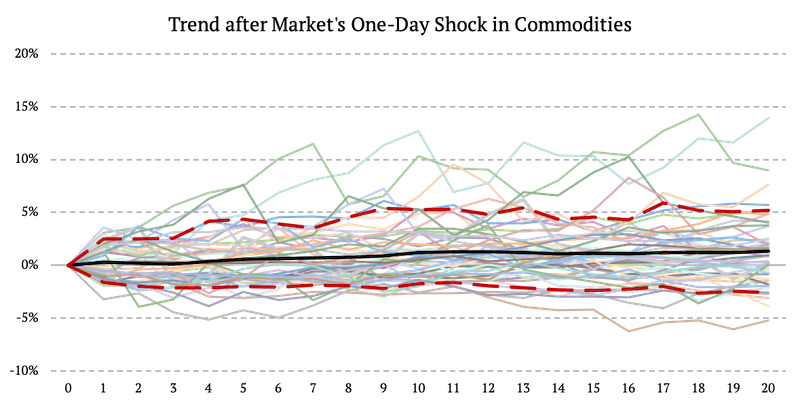

Crash de un día en materias primas

Por último, ordenamos los rendimientos diarios de las materias primas de peor a mejor. Tomamos los cincuenta peores rendimientos de un día y analizamos el mes siguiente al crash de un día.

La siguiente figura representa las curvas de renta variable de las materias primas durante un mes después del crash de un día. La figura también muestra el rendimiento promedio y el percentil 10 y 90.

En promedio, las materias primas son el activo con las características de reversión a la media más débiles. En la mayoría de los casos (percentil 50), las materias primas continúan cayendo incluso un mes después del crash de un día.

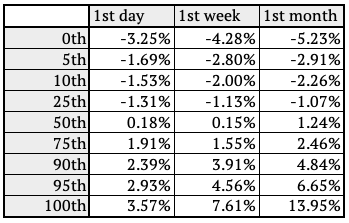

Y también analizamos cómo se desempeñó la estrategia de seguimiento de tendencias de activos múltiples durante los mismos períodos. Como muestra la siguiente tabla, la estrategia tiene una rentabilidad media positiva durante los períodos que siguen a las mayores perturbaciones de las materias primas.

Los mayores eventos geopolíticos del siglo

De manera similar a las figuras que ilustramos arriba, también analizamos períodos de tiempo posteriores a los eventos más significativos del siglo. Los clasificamos en tres categorías:

- grandes guerras,

- crisis internacionales,

- Mercado de valores y salud del presidente de EE. UU.

Analizamos el desempeño del mercado estadounidense (acciones) y la estrategia de seguimiento de tendencias de activos múltiples durante los períodos mencionados anteriormente.

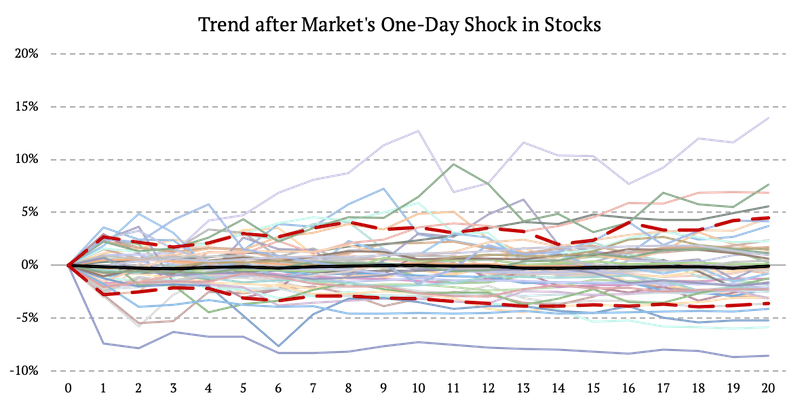

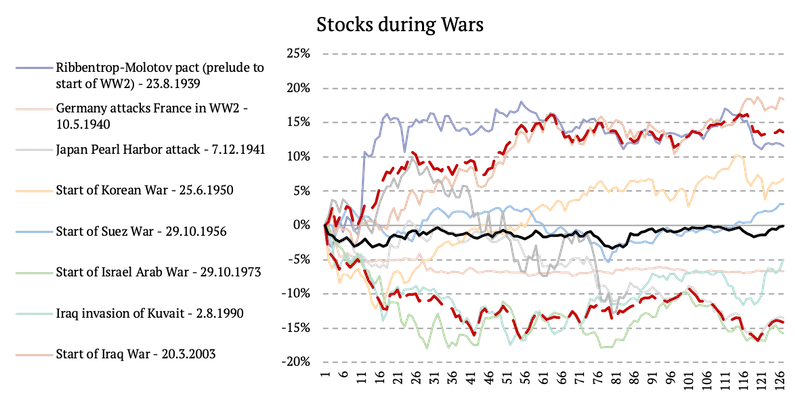

Guerras mayores

En esta sección, analizamos nueve guerras y observamos el desempeño del mercado estadounidense y la estrategia de seguimiento de tendencias de múltiples activos durante los períodos posteriores a estos eventos. Las guerras que examinamos son:

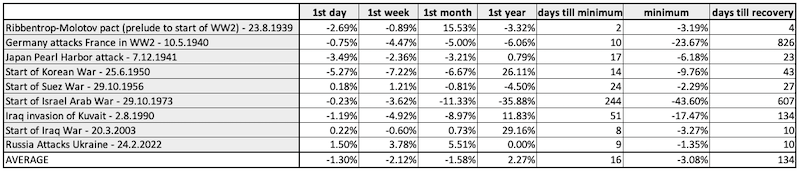

- Pacto Ribbentrop-Molotov (preludio del inicio de la Segunda Guerra Mundial) – 23.8.1939

- Alemania ataca a Francia en la Segunda Guerra Mundial – 10.5.1940

- Ataque de Pearl Harbor en Japón – 7.12.1941

- Comienzo de la Guerra de Corea – 25.6.1950

- Comienzo de la Guerra de Suez – 29.10.1956

- Comienzo de la guerra árabe de Israel – 29.10.1973

- Irak invasión de Kuwait – 2.8.1990

- Comienzo de la Guerra de Irak – 20.3.2003

- Rusia ataca Ucrania – 24.2.2022

La siguiente figura muestra el rendimiento de las acciones durante los períodos posteriores a los principales eventos, así como el rendimiento promedio (línea negra) y los percentiles 10 y 90 (línea roja discontinua).

Un análisis rápido muestra que el desempeño del mercado de valores después del comienzo de la guerra no es uniforme. Algunas guerras impactan el mercado de valores más que otras. En promedio, el riesgo máximo hasta un mes es -17%. En promedio (línea negra en el gráfico), el mercado de valores no se ve muy afectado.

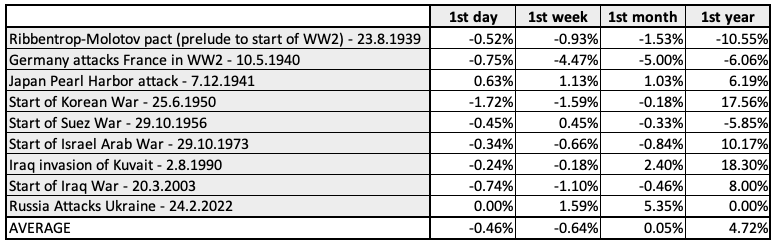

Como muestra la siguiente figura, el desempeño promedio de la estrategia de seguimiento de tendencias de múltiples activos fue positivo incluso durante guerras importantes.

Crisis Internacionales

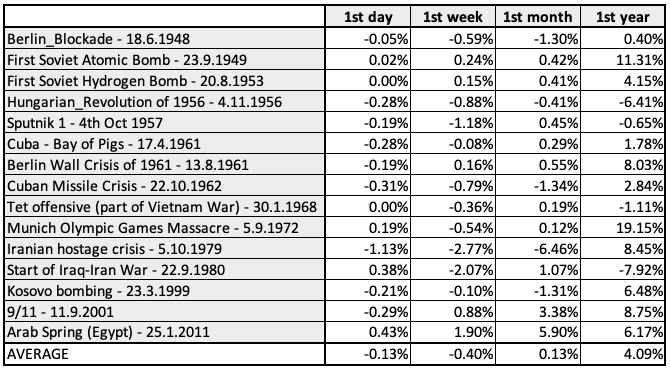

En segundo lugar, ampliamos nuestro estudio de crisis de la guerra fría y observamos los factores desencadenantes de quince crisis internacionales, que incluyen:

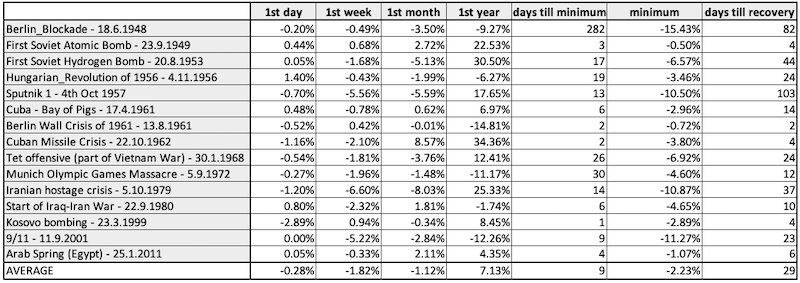

- Bloqueo de Berlín – 18.6.1948

- Primera bomba atómica soviética – 23.9.1949

- Primera bomba de hidrógeno soviética – 20.8.1953

- Revolución húngara de 1956 – 4.11.1956

- Sputnik 1 – 4 de octubre de 1957

- Cuba – Bahía de Cochinos – 17.4.1961

- Crisis del Muro de Berlín de 1961 – 13.8.1961

- Crisis de los misiles cubanos – 22.10.1962

- Ofensiva del Tet (parte de la Guerra de Vietnam) – 30.1.1968

- Masacre de los Juegos Olímpicos de Munich – 5.9.1972

- Crisis de los rehenes iraníes – 5.10.1979

- Comienzo de la Guerra Irak-Irán – 22.9.1980

- Bombardeo de Kosovo – 23.3.1999

- 9/11 – 11.9.2001

- Primavera Árabe (Egipto) – 25.1.2011

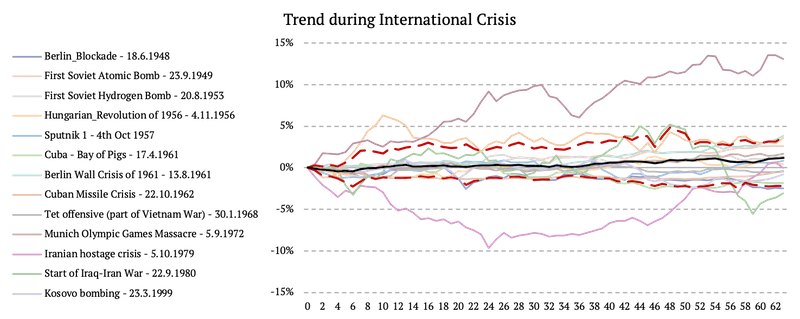

La siguiente figura muestra el desempeño de las acciones durante los períodos posteriores a los principales eventos, así como el rendimiento promedio (línea negra) y el percentil 10 y 90 (línea roja discontinua). Podemos ver que el período de crisis suele ser de corta duración, con una reducción máxima promedio el octavo día después del inicio de la crisis y una recuperación casi completa un mes después de la crisis.

Como muestra la siguiente figura, el desempeño promedio de la estrategia de seguimiento de tendencias de activos múltiples fue nuevamente positivo durante las crisis internacionales.

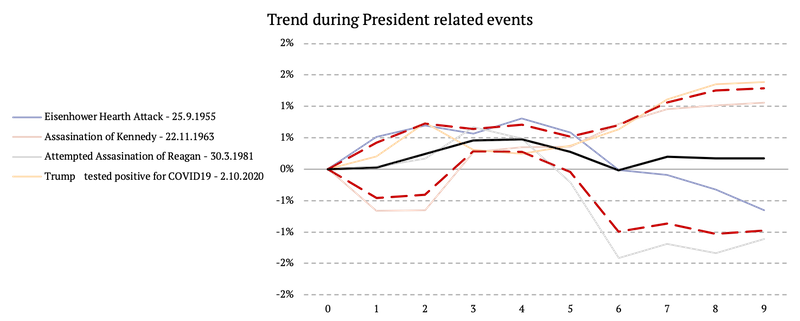

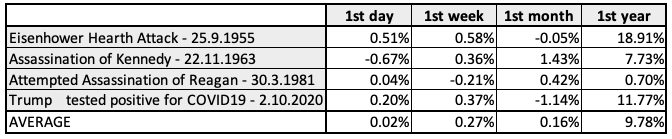

Mercado de valores y salud del presidente de EE. UU.

Por último, examinamos cómo la salud de los presidentes estadounidenses afectó al mercado estadounidense durante los últimos 100 años. Analizamos los siguientes eventos:

- Ataque al corazón de Eisenhower – 25.9.1955

- Asesinato de Kennedy – 22.11.1963

- Intento de asesinato de Reagan – 30.3.1981

- Trump dio positivo por COVID19 – 2.10.2020

Sorprendentemente, la salud del presidente estadounidense no afecta tanto al mercado como se podría pensar. La siguiente figura muestra el desempeño de las acciones durante los períodos antes mencionados, así como el rendimiento promedio y el percentil 10 y 90. Podemos ver que, en promedio, el mercado de valores se vio afectado por los problemas de salud del presidente de EE. UU. solo durante dos días hábiles.