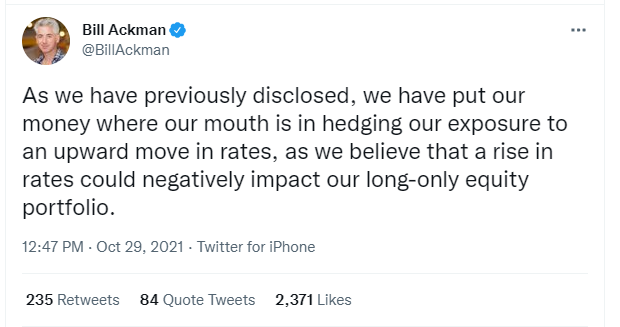

El gestor de fondos de cobertura Bill Ackman está preocupado por el impacto del aumento de las tasas de interés en su cartera:

Ackman está tan preocupado por el impacto de las tasas en aumento en su cartera, por lo que, naturalmente, fue a la Fed de Nueva York para decirles que deberían … aumentar las tasas. Supongo que no puedes culpar al tipo por intentarlo.

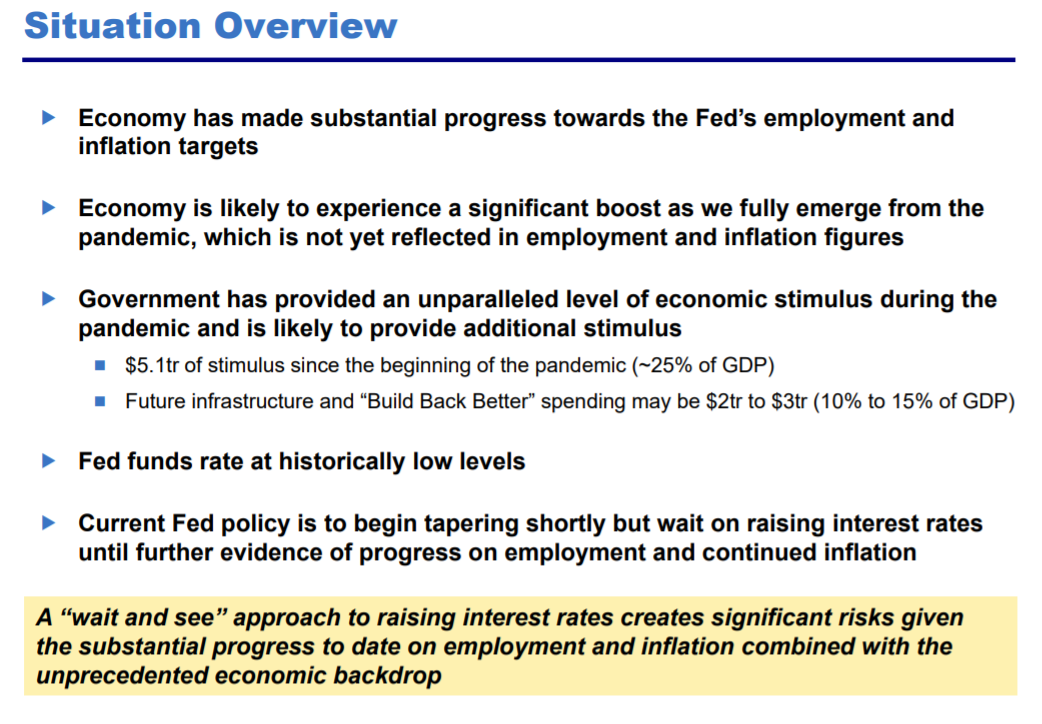

Esta fue la principal conclusión de su presentación:

Es difícil discutir aquí sus conclusiones.

Es difícil discutir aquí sus conclusiones.

La economía ha logrado avances sustanciales. El estímulo fiscal se implementó a gran escala. Las tasas de interés siguen siendo bajas según los estándares históricos.

Si bien la Fed ha dicho desde el principio que esta vez no quitarán el pie del acelerador demasiado pronto, puedo ver por qué tanta gente está empezando a preocuparse.

La inflación está aumentando. La especulación se está volviendo loca. Los precios de la vivienda están subiendo en vertical. Las cadenas de suministro están limitadas.

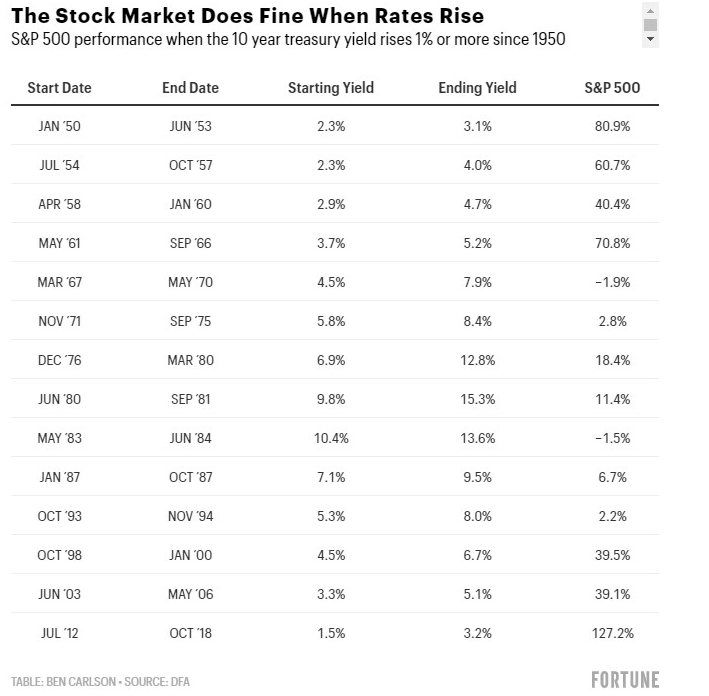

Sin embargo, la historia muestra que las preocupaciones de Ackman sobre su cartera a largo plazo podrían estar fuera de lugar. A principios de este año, analicé la relación entre el aumento de las tasas de interés y el comportamiento del mercado de valores:

Durante los últimos 70 años, más o menos, el mercado de valores se ha comportado bien en un entorno de tipos en alza.

Durante los últimos 70 años, más o menos, el mercado de valores se ha comportado bien en un entorno de tipos en alza.

Obviamente, no hay garantía de que esta relación se mantenga en el futuro.

Es posible que el nivel actual de tasas cambie la ecuación ahora. Los inversores podrían volverse adictos a los tipos de interés bajos y asustarse ante la primera señal de un aumento prolongado de los rendimientos.

También podríamos estar llegando al punto en que las tasas de interés ahora son más importantes para los mercados que para la economía.

Si la Fed eleva las tasas de interés del 0% al 0,5%, ¿eso ayudará a los restaurantes a contratar más personal? ¿Reducirá eso los cuellos de botella de la cadena de suministro? No es que la Fed pueda servirle directamente una pizza o desatascar la situación de los transatlánticos.

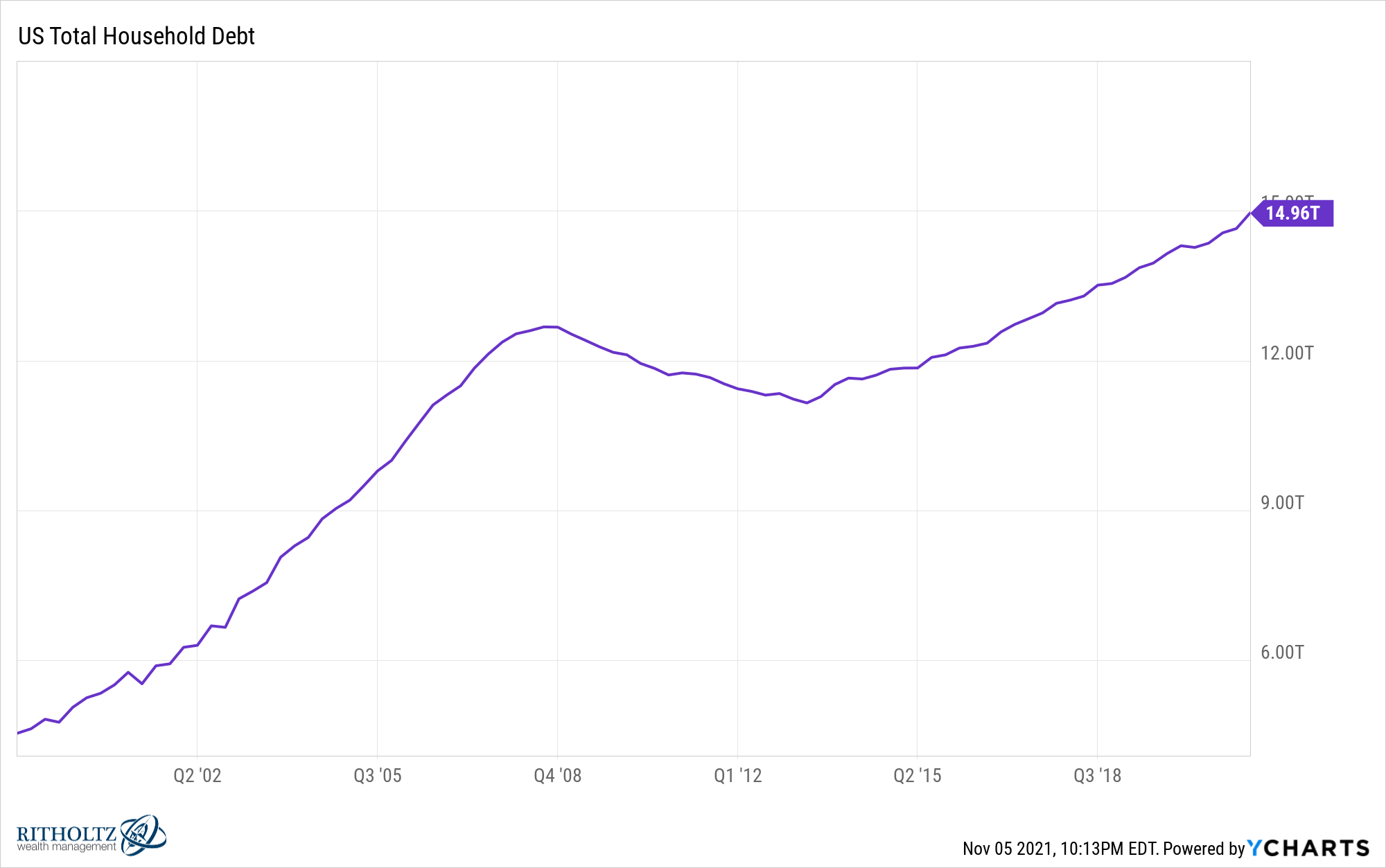

La deuda total de los hogares en EE. UU. es apenas de $ 15 billones:

Eso es mucho dinero. Si las tasas subieran, eso sin duda causaría un problema para los prestatarios que renuncien o asuman una nueva deuda.

Eso es mucho dinero. Si las tasas subieran, eso sin duda causaría un problema para los prestatarios que renuncien o asuman una nueva deuda.

Pero esos $ 15 billones de deuda palidecen en comparación con los aproximadamente $ 50 billones del mercado de valores de EE. UU.

El único argumento real para subir las tasas probablemente se reduzca a frenar la especulación en los mercados.

Probablemente esto no sería lo peor del mundo. Hemos tenido una buena racha durante el último año y medio en activos financieros. No se supone que los activos de riesgo simplemente suban todo el tiempo.

Suponiendo que Bill Ackman tenga razón sobre la Fed, hay dos posibles escenarios, a primera vista:

(1) La Fed mantiene el pie en el acelerador, la inflación se mantiene elevada y los mercados continúan subiendo.

(2) La Fed termina la fiesta, controla los precios y la especulación toma un respiro.

Los mercados no siempre funcionan tan bien, ya que hay otros potenciales caminos a seguir, pero este parece ser el marco con el que está trabajando.

Honestamente, no sé qué escenario sería peor: dejar que la economía se caliente, lo que desencadenaría aún más inflación o que la Fed termine la fiesta anticipadamente y potencialmente arruine el mercado de trabajo y de deuda.

Hay cosas buenas malas y buenas en cada escenario, así como consecuencias no deseadas.

De cualquier manera, es probable que el consumidor de EE. UU. nunca haya estado mejor posicionado para manejar cualquier dirección de las tasas de interés o la inflación:

- El patrimonio neto de los estadounidenses está en su punto más alto.

- La deuda de las tarjetas de crédito ha disminuido desde el inicio de la pandemia.

- Los precios de la vivienda están más altos que nunca.

- El valor acumulado de la vivienda se encuentra en registros históricos.

- Los consumidores repararon sus balances durante una recesión inducida por una pandemia.

Toda la riqueza creada durante los últimos 18 meses nos ha dado un margen económico de seguridad que no existía tras la crisis de 2008.