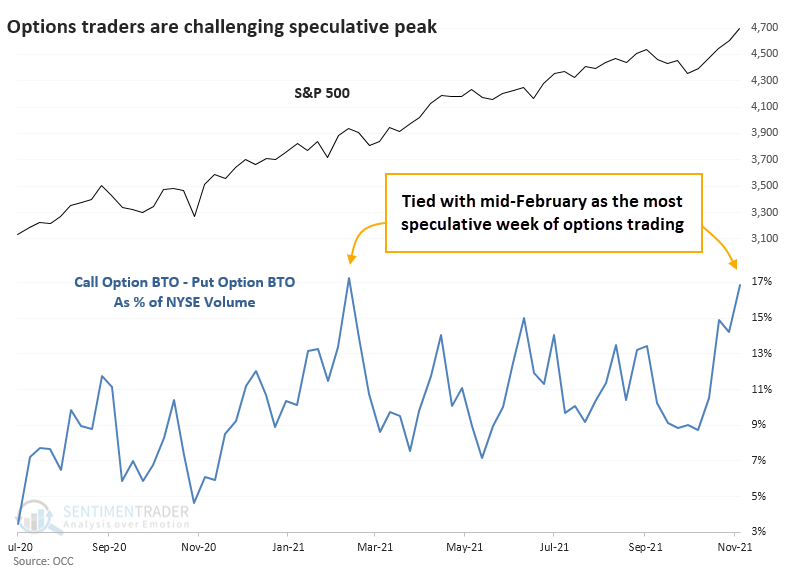

La semana pasada, notamos que los operadores de opciones se estaban volviendo más especulativos rápidamente. No había llegado a los extremos desde septiembre de 2020 o enero / febrero de 2021, pero fue un cambio radical con respecto al relativo pesimismo de hace poco más de un mes.

Ahora, se están acercando al máximo histórico especulativo de febrero, con los operadores retail gastando el 53% de su volumen en comprar calls para abrir posiciones. Eso se ubica en el cuarto lugar de las 1.141 semanas que hemos tenido desde enero de 2000. Es aún más extremo entre los grandes operadores.

Entre todos los operadores en todas las bolsas de EE. UU., el volumen especulativo neto es igual al máximo de la semana que finalizó el 12 de febrero. No tiene sentido mostrar el historial completo porque los extremos durante el año pasado están mucho más allá de lo visto en los anteriores 20 años y distorsiona por completo el gráfico.

La volatilidad implícita disminuyó la semana pasada, por lo que los precios de las opciones fueron un poco más baratos, pero las primas gastadas en operaciones especulativas se mantuvieron cerca de máximos históricos.

Los máximos anteriores no precedieron a ninguna caída significativa en el S&P 500. Pero hubo períodos de varias semanas después de los otros dos máximos especulativos en los que los precios se dispararon. Esto disfraza alguna debilidad más notable en otras áreas del mercado.

EstadísticasEl ETF más popular del mundo, el SPY, se ha recuperado durante 8 días consecutivos. Esta es solo la decimoséptima vez que lo hace desde la creación del fondo. Las 17 señales precedieron a nuevas ganancias durante los siguientes 150 días hábiles. |

Etcétera

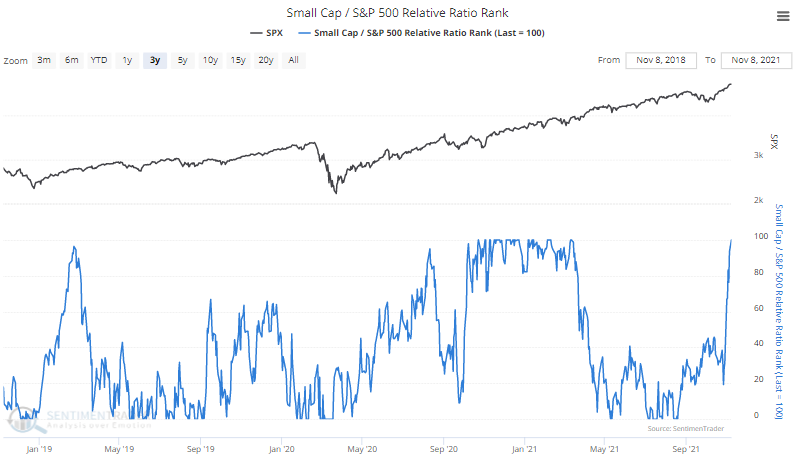

Ciclo de pequeña capitalización. Las acciones de pequeña capitalización han pasado de un período de bajo rendimiento a un rendimiento superior. Su rango de relación relativa ahora es del 100%, generalmente una buena señal para las acciones en general, ya que muestra un comportamiento de búsqueda de riesgo … hasta que deja de hacerlo.

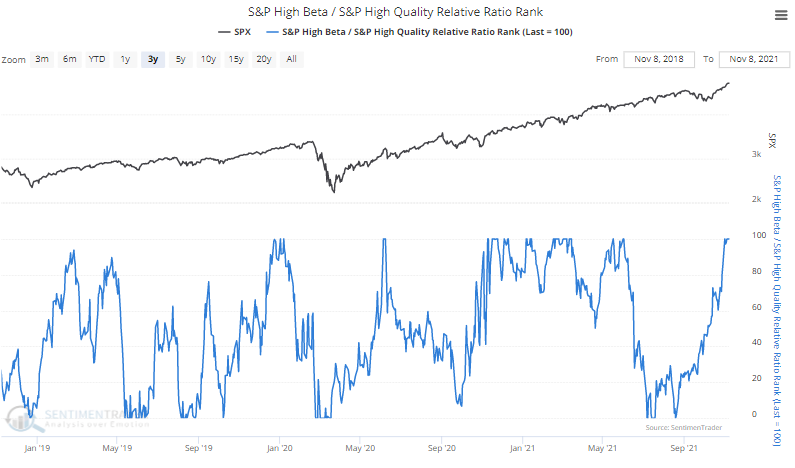

¡Sigue la fiesta, Wayne! Las acciones con beta alta han tenido un rendimiento superior a las acciones de alta calidad. Su rango de relación relativa también está ahora en el 100%, rebotando desde el 0% durante septiembre.

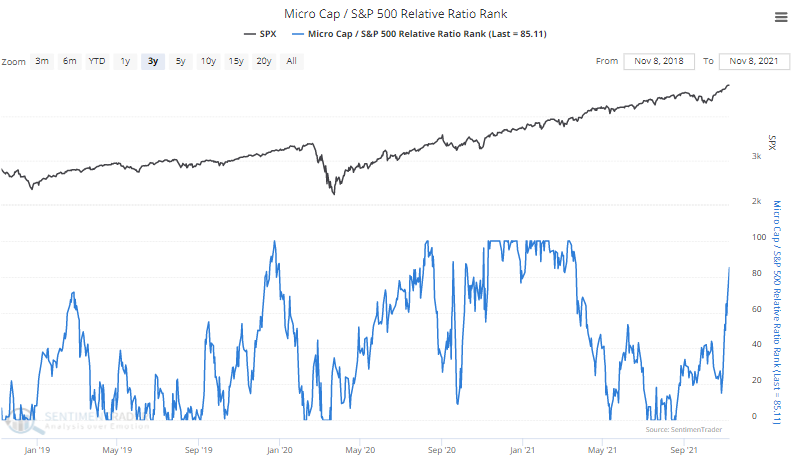

¡Sigue la fiesta, Garth! Un repunte en las acciones de Micro-Cap es otra señal de un comportamiento exuberante de búsqueda de riesgos. Su rango de relación relativa ha aumentado del 0% durante la caída a más del 80% ahora.