TINA ha dado la vuelta al bloque varias veces durante el mercado alcista actual de renta variable, que comenzó en 2009. El acrónimo significa “There Is No Alternative» («No hay alternativa«). El concepto simple es que la renta variable ha avanzado principalmente porque no existe una clase de activos alternativa que valga la pena comprar.

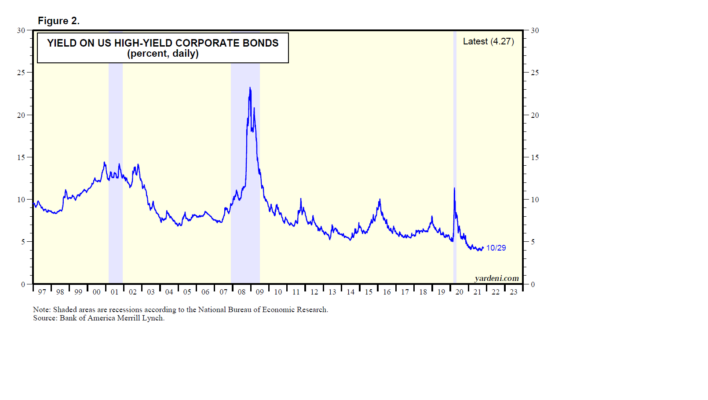

Presumiblemente, TINA tenía cada vez más sentido ya que los rendimientos de los bonos disminuyeron principalmente desde 2009, cayendo a mínimos históricos desde la pandemia. El rendimiento de los bonos del Tesoro de los Estados Unidos a 10 años fue del 2.82% durante marzo de 2009. Ha estado por debajo del 2.00% desde el 1 de agosto de 2019 (Fig. 1). El rendimiento del compuesto de bonos corporativos de alto rendimiento cayó de los dos dígitos bajos a menos del 5,00% desde el 17 de noviembre de 2020 (Fig.2).

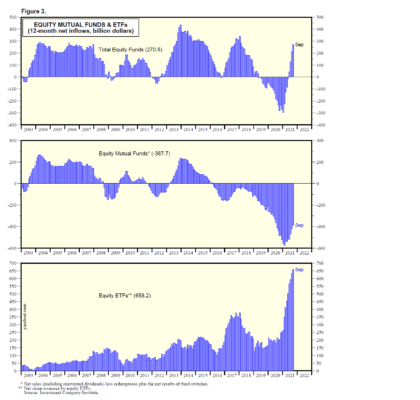

Esto podría explicar por qué los ETF de renta variable han atraído entradas netas récord de $ 658,2 mil millones durante los últimos 12 meses hasta septiembre (Fig. 3).

Pero esa explicación no concuerda con los demás datos relevantes del flujo de fondos. Considera lo siguiente:

(1) Renta variable

La entrada récord en ETF de acciones se vio compensada por una salida neta significativa de $ 387,7 mil millones de fondos mutuos de acciones durante los 12 meses hasta septiembre. Como resultado, la entrada neta en fondos mutuos de renta variable más ETF fue de $ 270.5 mil millones durante los últimos 12 meses hasta septiembre. Ese fue el mejor desde febrero de 2018. Pero esta serie ha estado en territorio positivo solo durante los últimos cuatro meses hasta septiembre, después de 23 meses de lecturas negativas. Esto sugiere que los inversores minoristas han llegado tarde a la fiesta, y se han perdido gran parte de la subida espectacular del S&P 500, llegando a duplicar su valor, desde marzo de 2020 hasta agosto de 2021.

(2) Activos líquidos

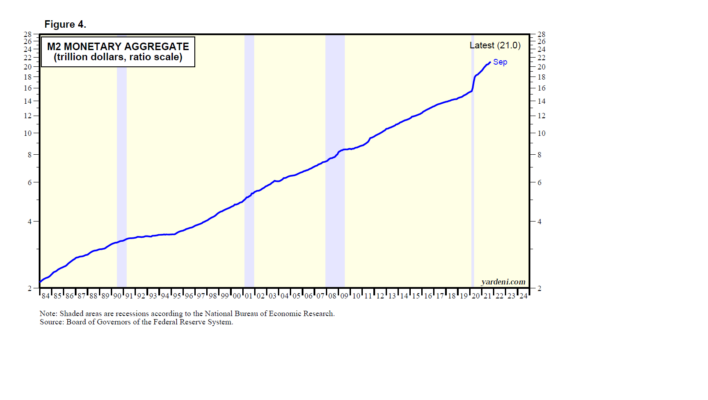

Sin duda, muchos inversores minoristas e institucionales se han puesto en cuarentena en los mercados monetarios desde que comenzó la pandemia. Desde el inicio de la pandemia durante febrero de 2020 hasta septiembre de este año, M2 ha subido $ 5,6 billones a un récord de $ 21,0 billones (Fig. 4). Al observar el gráfico, llegamos a la conclusión de que M2 se encuentra actualmente entre $ 3.0 y $ 4.0 billones por encima de la línea de tendencia prepandémica.

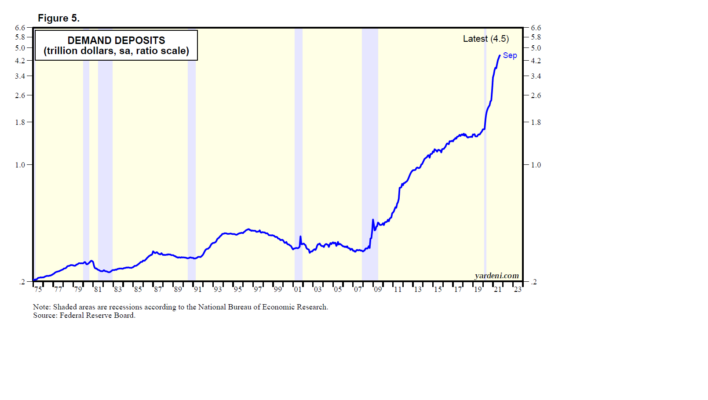

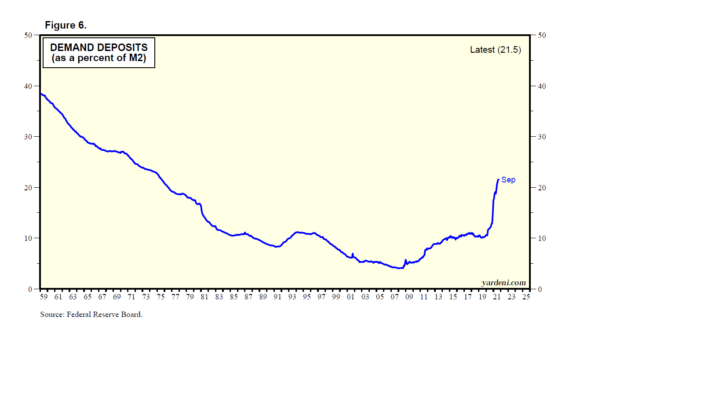

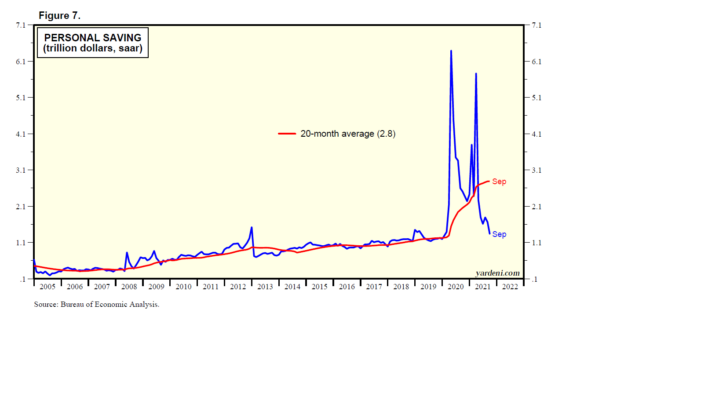

El componente de depósitos a la vista de M2 ha aumentado $ 2.9 billones a un récord de $ 4.5 billones desde febrero de 2020 (Fig.5). Los depósitos a la vista representaron el 21,5% del M2 durante septiembre, la lectura más alta desde julio de 1975 (Fig. 6). Durante los últimos 20 meses hasta septiembre, el ahorro personal totalizó un récord de $ 2.8 billones (Fig. 7).

(3) Bonos

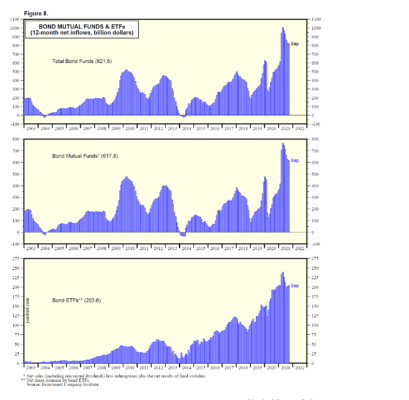

Mientras tanto, el dinero se ha vertido en fondos mutuos de bonos y ETF (Fig. 8). De hecho, la suma de 12 meses de estas entradas netas se elevó a un récord de $ 1.0 billón durante abril de este año. Esta serie se mantuvo significativa durante septiembre en $ 821.5 mil millones, con fondos mutuos de bonos que atrajeron $ 617.8 mil millones y ETF de bonos que atrajeron $ 203.6 mil millones.

(4) La Fed

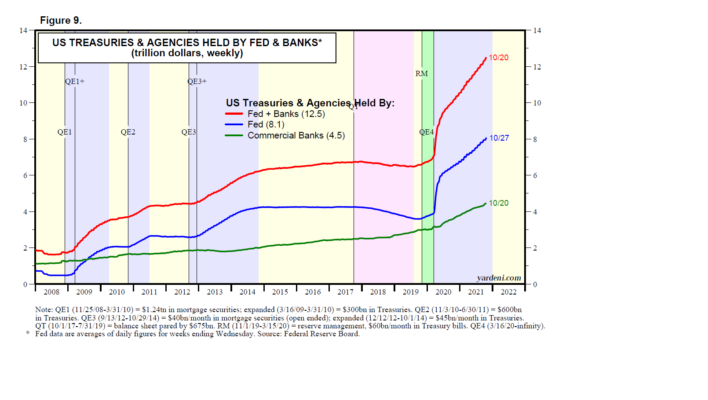

Si bien la demanda de bonos se mantuvo sorprendentemente fuerte desde el inicio de la pandemia, la Fed ha estado reduciendo la oferta de bonos. Desde la última semana de febrero de 2020 hasta la última semana de octubre, la Fed ha comprado 4,2 billones de dólares en bonos del Tesoro de EE. UU. y bonos de agencias (Fig. 9).

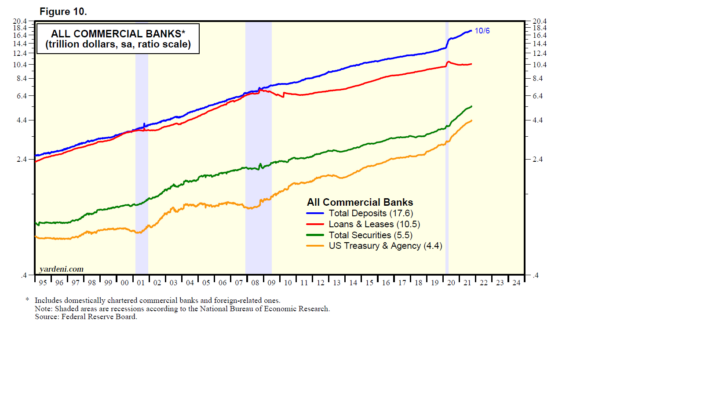

Las compras de la Fed han impulsado los depósitos a la vista en los bancos comerciales al mismo tiempo que la demanda de préstamos se ha mantenido plana (Fig. 10). Como resultado, los bancos comerciales han comprado 1,4 billones de dólares en bonos y agencias del Tesoro de Estados Unidos desde la última semana de febrero hasta la semana del 20 de octubre.

(5) Extranjeros

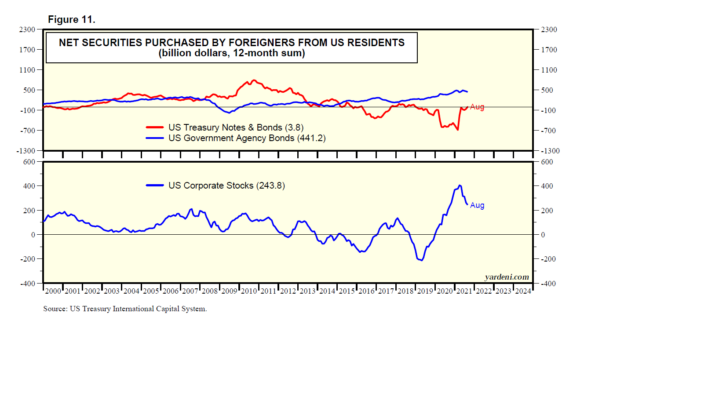

Durante los últimos 12 meses hasta agosto, apenas compraron bonos del Tesoro, pero obtuvieron $ 441,2 mil millones en agencias (Fig. 11). Por cierto, las compras netas de acciones estadounidenses por parte de extranjeros totalizaron $ 243.8 mil millones durante los últimos 12 meses hasta agosto.

(6) Conclusión

Así que, después de todo, ha habido alternativas a las acciones, a saber, bonos y activos líquidos.