Muchos inversores hablan de «regímenes de mercado».

Este término puede tener varios significados diferentes. Clásicamente, un régimen de mercado se caracteriza principalmente por cuatro medidas: tasas de interés, inflación, crecimiento del PIB y desempleo; a estas se añaden a menudo las caracterizaciones de la política fiscal y monetaria del gobierno. Pero también se puede hablar de un régimen de mercado en términos de qué factores bursátiles funcionan y cuáles no.

Por ejemplo, en términos de economía, los últimos cinco años fueron un período caracterizado por bajas tasas de interés, baja inflación, bajo crecimiento del PIB y bajo desempleo (este último ítem acaba de cambiar drásticamente). En términos del mercado de valores, el período se puede caracterizar por el momento en que las compañías de gran capitalización superan a las pequeñas, acciones caras que superan a las acciones baratas, el impulso superando a la reversión y baja volatilidad que supera a la alta volatilidad.

De hecho, hubo otro período en el que todo esto fue cierto: 2007. Y luego ha habido períodos en los que todo esto sucedió al revés: en 1991, por ejemplo, la inflación, las tasas de interés y el desempleo eran altos (aunque el crecimiento del PIB no lo fue), las acciones de pequeña capitalización y las acciones baratas obtuvieron buenos resultados. Las estrategias de impulso y baja volatilidad obtuvieron un rendimiento inferior, mientras que lo mismo podría decirse de 1982, excepto por la parte del impulso.

Muchos inversores han dedicado mucha energía a identificar qué régimen de mercado vendrá a continuación, o en qué régimen de mercado estamos actualmente, y asignar sus activos en consecuencia. Pero, ¿en qué medida los diversos componentes de un «régimen de mercado» van realmente juntos? Si tuviéramos que caracterizar períodos de tiempo basados en estos cuatro indicadores económicos y estos cuatro factores de acciones, ¿encontraríamos alguna consistencia?

Decidí probar esto mirando los rendimientos de las acciones de los últimos 57 años, desde 1963 hasta hoy, confiando en la biblioteca de Kenneth French para los rendimientos de los factores o estilos de inversión y en los datos económicos de la Reserva Federal. Pero antes de analizar los regímenes, pensé que sería importante analizar la correlación. Agregué un factor adicional para obtener una buena medida: la rentabilidad, medida por el ROE operativo.

La correlación de componentes de los regímenes de mercado

Primero, le explico mi método. Siguiendo a French, analicé los cinco factores y medí la diferencia en los rendimientos mensuales entre el quintil superior e inferior de las acciones estadounidenses en las principales bolsas. Para el factor valor utilicé el rendimiento de las ganancias; para el impulso utilicé los rendimientos del duodécimo mes al mes anterior a la medición; y para la volatilidad utilicé la varianza de la rentabilidad diaria de los precios. Para los indicadores económicos, utilicé el crecimiento anual del IPC para la inflación, los rendimientos de los bonos a diez años para las tasas de interés, el cambio porcentual en el PIB para el crecimiento del PIB y la tasa de desempleo. Entiendo que otros inversores pueden elegir diferentes indicadores y no hago ninguna afirmación sobre la superioridad de mis elecciones.

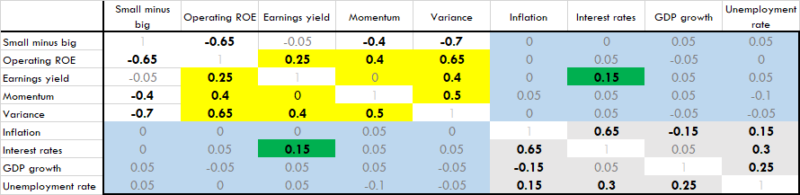

Luego creé una tabla de correlación:

Los indicadores económicos (ver el área sombreada en gris en la parte inferior derecha) se correlacionan entre sí hasta cierto punto. También lo hacen los factores de valores con la excepción del tamaño. El único par de esos cuatro factores ajenos al tamaño que no muestra correlación es el impulso y el rendimiento de las ganancias. El único factor bursátil que parece correlacionarse bien con un indicador económico es el rendimiento de las ganancias, que se correlaciona con las tasas de interés.

Miremos de cerca estas correlaciones.

- El valor se comporta mejor cuando las tasas de interés son altas. ¿Por qué? Si clasifica las industrias por sus rendimientos de ganancias agregados, las compañías financieras generalmente están cerca de la cima. Y las empresas financieras se benefician de las altas tasas de interés.

- El impulso, la baja volatilidad, el alto ROE y las acciones grandes superan en conjunto. Como he mostrado, el impulso es un indicador de alta calidad, crecimiento y buena gestión, mientras que la baja volatilidad es un indicador de estabilidad en los fundamentos bursátiles. Un alto ROE depende de ganancias sólidas. En general, las acciones de gran capitalización tienen más probabilidades de sobresalir en estas áreas que las pequeñas, que a menudo son altamente especulativas, sin ganancias sólidas, con fundamentos inestables y con una mayor probabilidad de quiebra.

- No existe una correlación entre el tamaño y el rendimiento de las ganancias. Por un lado, se podría pensar que es más probable que las empresas más pequeñas tengan un «precio incorrecto». Por otro lado, las empresas más pequeñas tienen más probabilidad de tener ganancias negativas que las grandes. Esto probablemente explica la falta de correlación.

- No existe una correlación entre el impulso y el rendimiento de las ganancias. Podría esperar una correlación negativa, ya que a los inversores de valor les gusta comprar acciones cerca de la parte inferior y a los inversores de impulso les gusta comprar acciones cerca de la parte superior. Pero, de hecho, tanto el valor como el impulso tienen un rendimiento superior al de uno solo.

- Existe una correlación muy fuerte entre la inflación y las tasas de interés. Esto se debe a lo que los economistas llaman «el efecto Fisher». Recuerde que las tasas de interés no se ajustan a la inflación. Entonces, las tasas de interés son iguales a la inflación más una prima de riesgo (esencialmente 0% para los bonos del Tesoro de EE. UU.) más la «tasa de interés real». Dado que la «tasa de interés real» no varía tanto como la inflación, la correlación entre la tasa de interés real y la inflación es bastante fuerte.

- La tasa de desempleo se correlaciona con los demás indicadores económicos. Esto parece contradictorio. Si alguna vez aprendió sobre la “curva de Phillips” en sus clases de economía, recuerde que se supone que la inflación y el desempleo están inversamente correlacionados. Y se supone que un alto crecimiento del PIB conducirá a un menor desempleo. Pero el tiempo no ha sido amable con la «curva de Phillips», que esencialmente quedó inutilizable por la «estanflación» en la década de 1970. Desde entonces, hemos experimentado una serie de períodos de bajo desempleo, bajo crecimiento, bajas tasas de interés y baja inflación (como los últimos cinco años) y una serie de períodos de altos niveles de todos estos (mire 1975 a 1988).

- El crecimiento del PIB y la inflación están correlacionados negativamente. La explicación de esto es simple: el PIB ya está ajustado por inflación. El crecimiento del PIB se calcula tomando el crecimiento real del PIB y restando la tasa de inflación. Cada vez que resta un número, la correlación entre el resultado y el número restado será negativa.

- Existe poca o ninguna correlación entre los factores de stock y los indicadores económicos. Vea las áreas sombreadas en azul. La única excepción se discute arriba en el punto 1.

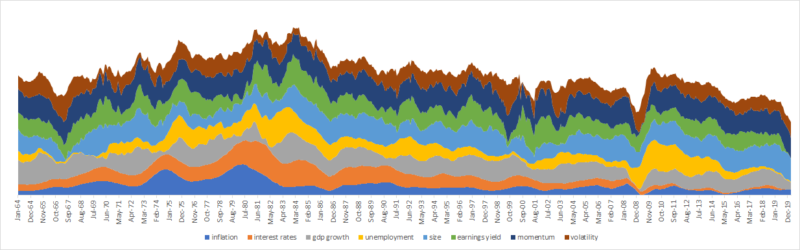

57 años de regímenes de mercado

He dividido los últimos 57 años en regímenes económicos de acuerdo con los cuatro indicadores macroeconómicos estándar y los cuatro factores de valores que mencioné anteriormente. Suavicé los resultados tomando el promedio de cada mes de los seis meses anteriores y posteriores. En el primer gráfico, califiqué las medidas de mayor a menor en función de los valores promedio máximo y mínimo. En el segundo hice lo mismo con las medidas económicas, pero los factores de valores o acciones dependen de si dominó el quintil superior o inferior. Cambié dos cosas de mi explicación en la sección anterior: el tamaño ahora es grande sobre pequeño y la volatilidad ahora es alta sobre baja; lo contrario era contradictorio cuando se miraban gráficos que mostraban valores altos y bajos.

Los siguientes gráficos indican los resultados.

En el gráfico superior, el grosor del gráfico indica qué tan alto es el indicador. Entonces, por ejemplo, a principios de 2020, a la derecha del gráfico, los cuatro indicadores económicos eran muy bajos (tasas de interés, inflación, crecimiento del PIB y desempleo). El factor de tamaño es muy amplio porque las grandes acciones predominan sobre las pequeñas. El impulso también es bastante fuerte. La volatilidad es de media a baja (las acciones de baja volatilidad superaron a las de alta volatilidad) y el rendimiento de los beneficios se ha reducido a cero (las acciones con bajo rendimiento de beneficios dominaron a las de alto rendimiento de beneficios).

El segundo gráfico simplifica todo en valores altos y bajos. Una vez más, a principios de 2020, los cuatro indicadores económicos estaban bajos (consulte las cuatro barras de colores inferiores). Las únicas cosas que eran altas eran el tamaño (dominaban las grandes acciones) y el impulso.

Al observar estos dos gráficos, se pueden dividir los períodos de tiempo en varios regímenes de mercado. La pregunta principal es: ¿existe alguna coherencia? En otras palabras, si miramos dos períodos de tiempo muy separados con las mismas condiciones económicas, ¿funcionan los mismos factores?

Realmente no.

Veamos, por ejemplo, los períodos en los que los cuatro indicadores económicos fueron altos y los períodos en los que todos fueron bajos. Los primeros fueron de 1976 a 1978 y de 1983 a 1988. Los segundos fueron de 2001, 2007 y 2015 hasta principios de 2020.

Durante el período de 1976 a 1978, las acciones de pequeña capitalización con alto rendimiento de ganancias, impulso y volatilidad obtuvieron mejores resultados. Durante el período de 1983 a 1988, las acciones más grandes con alto rendimiento e impulso de las ganancias, pero con baja volatilidad, obtuvieron mejores resultados. No hay una consistencia real.

En 2001, las empresas de pequeña capitalización con alto impulso, baja volatilidad y altos rendimientos de ganancias obtuvieron mejores resultados. Pero en 2007 y desde 2015 hasta hoy, las acciones de gran capitalización con alto impulso, baja volatilidad y bajos rendimientos de ganancias obtuvieron mejores resultados. Una vez más, no hay mucha coherencia.

¿Qué pasa si solo miramos los factores de valores? ¿Hay alguna coherencia?

No parece. El impulso usualmente ha funcionado bastante bien; hay pocos períodos en los que no ha funcionado. Pero, como señalé anteriormente, el tamaño y el rendimiento de las ganancias no están correlacionados. Son muy pocos los períodos en los que todos estos factores son coherentes entre sí.

La siguiente pregunta que debemos hacernos es si hay alguna ciclicidad en estos regímenes. ¿Es más probable que un régimen siga a otro?

Lamentablemente no. No parece haber absolutamente ningún patrón en estos regímenes.

¿Qué podemos esperar?

Imagine un período caracterizado por bajas tasas de interés, baja inflación, bajo crecimiento y alto desempleo. Esto lo hace similar al período 2009 a 2015. Pero no ha habido otros períodos con esta combinación en los últimos 57 años. Quizás, como en 2009 a 2015, los cuatro factores de acciones cambiarán, a veces superando y otras no. Eso sería un cambio definitivo con respecto a los últimos cinco años.

Por otra parte, en entornos con la inflación y el desempleo altos pero tasas de interés y crecimiento bajos, estaremos en una situación sin precedentes. El único período de los últimos 57 años caracterizado por esta combinación de indicadores fue un período corto a fines de 2011 y principios de 2012.

Ideas finales

Hay muchas otras formas de abordar los regímenes de mercado. Algunas personas usan relaciones de precio-valor contable en lugar del rendimiento de ganancias, por ejemplo, y hay otras formas de medir el impulso y la volatilidad. Con los factores macroeconómicos se podrían probar factores de segundo orden, por ejemplo, el aumento del desempleo o la variación de los tipos de interés.

Pero no veo nada que destacar. Se han dado varias ocasiones en las que los cuatro factores de valores han cambiado de rumbo: en 1969, 1975, 1991, 2008 y 2010. ¿Es probable que eso suceda ahora? No tengo ni idea.