Tradicionalmente la rentabilidad diaria de un activo se ha calculado como la diferencia de precios de cierre, pero si descomponemos, acumulamos, y graficamos la rentabilidad total de un activo como suma de sus dos componentes básicos, el Gap o rentabilidad nocturna, y el Market o rentabilidad diurna, generamos la Macroestructura de los gaps de apertura de un activo.

De forma gráfica, la Macroestructura de un activo se caracteriza por la existencia de convergencias o divergencias entre el valor acumulado por el gap y por el market, o estadísticamente por poseer coeficientes de correlación negativos entre ambos conceptos. Y es sobre estos conceptos tras los cuales subyacen las reglas de cobertura de los gaps de apertura. Es lógico pensar que si el gap acumula valores positivos en un periodo de tiempo y el market valores negativos, la cobertura de gaps alcistas (SELL) tendrá una mayor probabilidad de producirse que en los gaps bajistas (BUY), donde siguiendo esta lógica no se cubrirán, sino que el precio seguirá la dirección del gap.

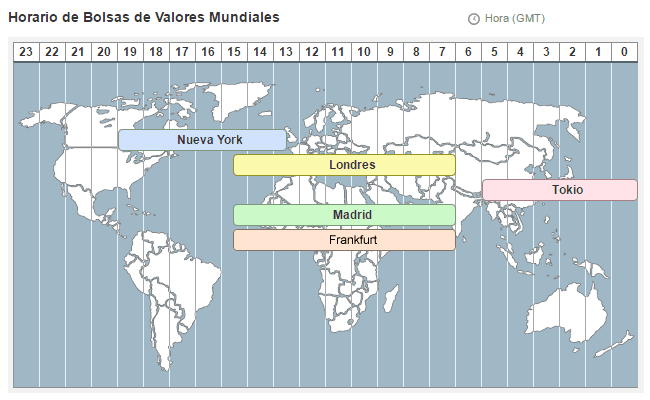

Por otro lado, aunque esta Macroestructura sea única para cada activo o mercado, estos no están aislados, sino que lo que en ellos sucede, su macroestructura, depende de las macroestructuras de los mercados anteriores y afectará a los mercados posteriores. Y esto es de especial importancia, ya que no todos mercados o activos que los componen están operativos en los mismos horarios. Si tomamos como ejemplo los horarios de apertura de los activos spot de los futuros analizados, podemos ver que los mercados se suceden uno tras otro en el tiempo: Asia-Europa-EEUU-Asia… En cierta manera existe un mercado global que está abierto casi las 24 horas, y por tanto un activo o un gap no puede estudiarse aisladamente, lo que se demuestra con el hecho de que las correlaciones entre los principales índices de estas 3 regiones son bastante elevadas.

Objetivo, muestra y variables del estudio

El presente estudio, partiendo del artículo “Information flows around the globe: predicting opening gaps from overnight foreing stock Price patterns, Jan G De Goojier, Ceed GH Diks, Lukasz T Gatarek; 2009”, pretende al igual que este, mostrar la existencia de asociaciones regionales entre los índices bursátiles de diferentes regiones del mundo, en cuanto al aporte del gap y del market para con la rentabilidad total. Se amplía ese artículo mostrando como las aperturas y cierres de las diferentes regiones financieras, afectan a las macroestructuras de los activos analizados, y por tanto a la cobertura de sus gaps de apertura.

Para realizar los cálculos se han utilizado un total de 29 índices futuros en el periodo 2010-2021, y clasificados por regiones geográficas.

Los activos analizados han sido:

- Asia: Nikkei225, China A50, Topix, Ces China120, Hang Seng, CSI300, H-Shares China, Kospi2000.

- Europa: Dax30, Ibex35, Cac40, EuroStoxx50, FtseMib40, Tec-Dax, Ftse100, Smi20, Aex25, Psi20, Grecia20, Atx25, OBX, OMXH25, BUX, Bel20, Wig20.

- EEUU: S&P500, Dow30, Nasdaq100, y Rusell2000.

Las variables empleadas en el análisis son:

- Los precios de apertura y cierre diarios de los futuros.

- Las Macroestructuras de los futuros analizados.

- Un índice sintético obtenido como promedio diario simple acumulado de los componentes gap, mercado, y mercado total, sobre el total de índices clasificado por regiones (Asia, Europa o EEUU).

Análisis empírico

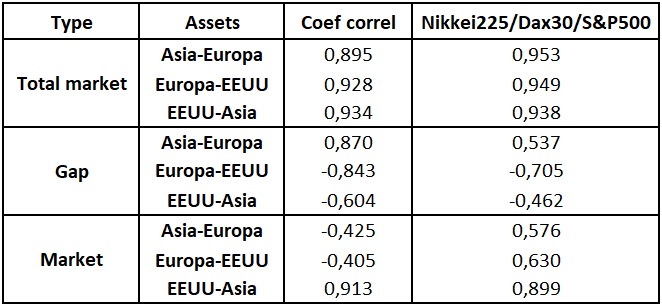

Con objeto de ver si existen asociaciones entre índices de una misma región, en comparación con las demás regiones, se analizan las correlaciones entre los valores acumulados del gap, el market, y el mercado total de los 30 activos clasificados por regiones y resumidos a través de un índice sintético, además de los 3 activos más representativos de estas regiones.

En la tabla se observa una fuerte correlación entre las rentabilidades totales de los índices sintéticos, y también en los 3 activos representativos de ellos. Pero esto no sucede con las correlaciones del gap y del mercado, las cuales son mucho más bajas y negativas.

Si ahora ordenamos los mercados por hora de apertura/cierre, y trazamos la rentabilidad media del valor acumulado por los dos conceptos, vemos como esas correlaciones se traducen a valores de market opuestos al gap. Tanto individualmente en un mismo activo (señal de cobertura), como conjuntamente entre mercados.

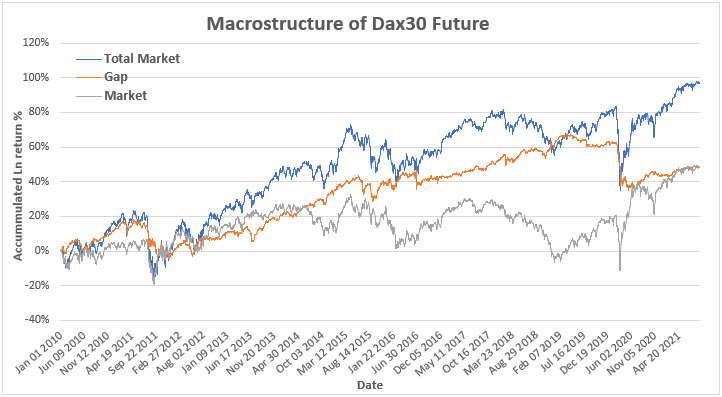

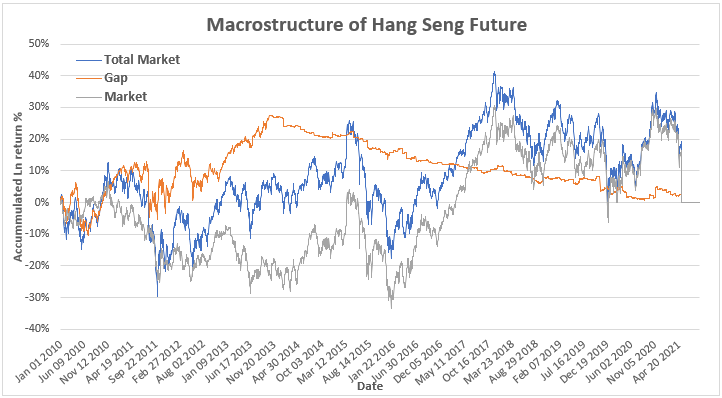

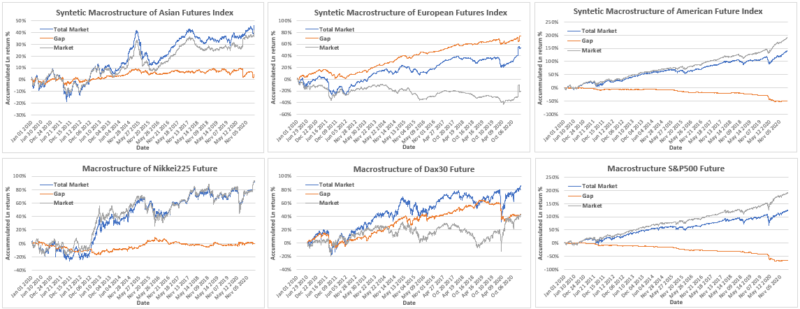

Graficando las Macroestructuras de los índices sintéticos y activos representativos, se aprecia como cada región tiene características comunes gap-market presentes en ambas gráficas.

Asia y EEUU poseen Macroestructuras similares, valores de gaps acumulados nulos o negativos y mucha importancia del mercado en la rentabilidad total. Por el contrario, Europa posee valores de gap acumulados muy importantes en la rentabilidad total, y valores de mercado nulos o negativos.

En cierta manera la rentabilidad positiva del mercado asiático, es la responsable de la rentabilidad del gap del mercado europeo. Por otro lado, como la rentabilidad del Market europeo es negativa, genera la rentabilidad negativa de gap en EEUU. Y finamente, el Market americano con valores positivos generan la rentabilidad positiva del gap en Asia. Este hecho da lugar a un flujo de información, que es el responsable de las diferentes macroestructuras regionales antes vistas.

Ahora y para analizar como este flujo de información afecta a los procesos de cobertura de los gaps, se procede a analizar las Macroestructuras de los 3 índices sintéticos:

- EEUU y Asia: Posen valores de gap acumulado nulos o negativos, y valores de Market positivos, existe una divergencia entre los dos componentes (CC bajos o negativos). Por tanto, los únicos gaps que deberían cubrirse a l/p serían los bajistas (BUY).

- Europa: Posee valores de Gap acumulado positivos y de Market nulos o negativos, existe un coeficiente de correlación negativo entre ambos conceptos, los únicos gaps que deberían cubrirse a l/p serían los alcistas (SELL).

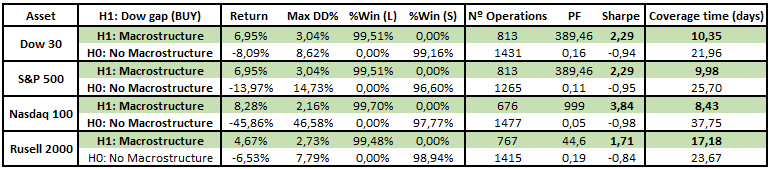

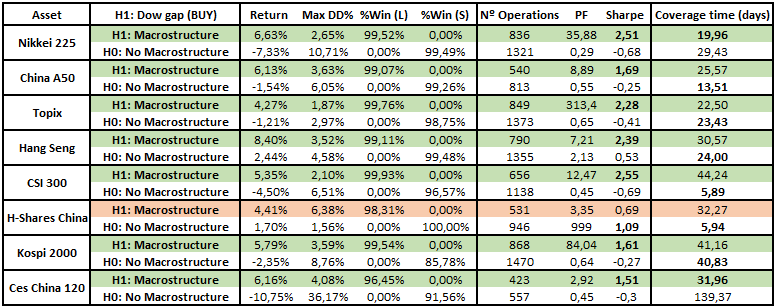

Una vez definida la cobertura lógica (de forma lineal, y para todo el periodo), se utiliza esta señal en un backtest (TP: cobertura del 100% del gap, SL: tiempo y puntos infinitos, ausencia de comisiones y entrada de la operación a apertura de mercado) para cada uno de los 30 futuros, y aplicando a cada activo la cobertura ideal de su índice sintético de referencia, comparando 2 backtest sobre el mismo activo:

- H1: Regla de cobertura obtenida de la Macroestructura sintética.

- H0: Regla contraria a la Macroestructura sintética.

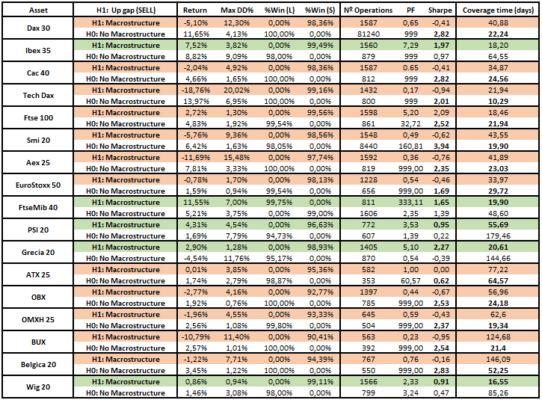

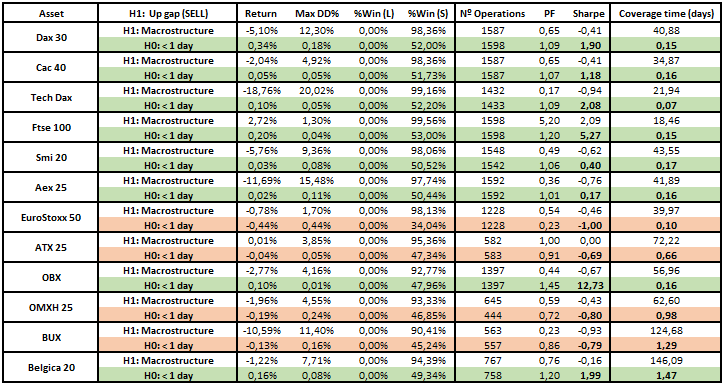

Se observa como en 92% de los backtest sobre los futuros de Asia y EEUU, la regla de cobertura (H1) funciona en todos los futuros, obteniendo la cobertura de gaps bajistas (BUY) un mejor resultado que H0 en todas las variables analizadas, incluyendo el tiempo de cobertura medio del gap. Sin embargo, esto no sucede en el mercado europeo donde solo el 29% de los activos siguen un proceso de cobertura lógico de gaps alcistas (SELL) o H1. Solo en el Ibex35 (España), FtseMib40 (Italia), Psi20 (Portugal), Grec20 (Grecia) y el Wig20 (Polonia), H1 obtiene mejores resultados que H0, y por tanto la cobertura de gaps alcistas (SELL) obtienen un mejor comportamiento rentabilidad-riesgo, que la cobertura de gaps bajistas (BUY).

¿Pero por qué esto sucede solo en Europa y no en Asia o EEUU?

La explicación a ello radica en los solapamientos de los mercados. En cierta manera Europa se encuentra en medio del cierre y la apertura de dos mercados muy diferentes al europeo, en cuanto a importancia de gap y de mercado, y por tanto de diferentes reglas de cobertura. Si ordenamos los mercados tras la apertura de Europa, aún tiene que abrir y cerrar EEUU y Asia, antes de que Europa vuelva a abrir de nuevo, y si en estas dos regiones solo funciona la cobertura de gaps bajistas (BUY), es más que razonable que la cobertura de gaps alcistas (SELL) europeos no sea posible a l/p, ya que los dos mercados que le siguen tienen componentes market alcistas y gaps nulos o algo negativos.

¿Es por ello imposible la cobertura de gaps alcistas (SELL) en Europa?

Sí es posible, siguiendo la lógica anterior este tipo de gaps solo conseguirá cubrirse, si el mercado europeo es capaz de asimilar esa información antes de que abra EEUU o Asia, los cuales siguen patrones de coberturas opuestos a Europa. Este hecho se demuestra, tras aplicar Backtest restringido a 1 sesión bursátil, y obtener un 70% de activos con beneficios en la cobertura de gaps alcistas (Sell).

Observaciones:

- Todos los backtest, correlaciones entre activos y Macroestructuras analizadas en este estudio, se encuentran disponibles en un archivo Word situado en el siguiente enlace a Google Drive: https://bit.ly/3Djsv3K.

- Los back test podrían obtener resultados más robustos, si en lugar de usa un enfoque lineal para generar la señal de cobertura, se usase uno dinámico en él se adapte la señal de cobertura a la macroestructura en cada momento de tiempo. Así como una apertura de la operación dentro o fuera del gap, en lugar del precio de apertura.

Conclusiones

Tras analizar 29 Futuros sobre índices bursátiles en el periodo 2010-2021 clasificados por regiones (Asia, Europa y EEUU), se puede concluir:

- La mayoría de los índices asociados a una región concreta, poseen Macroestructuras muy parecidas y por tanto comportamientos similares en cuanto a contribución del gap y del Market para con la rentabilidad total. Siendo Asia y EEUU muy similares en los conceptos anteriores y opuestos a Europa, aunque con un similar comportamiento la rentabilidad total (alcista).

- Las aperturas y cierres de los mercados asiáticos, europeos y americanos, junto a las macroestructuras asociadas a esas regiones, son factores clave en los procesos de generación y cobertura de los gaps de apertura.

- La existencia de 3 regiones bursátiles diferentes pero anexadas, genera una Macroestructura global (cobertura de gaps bajistas (BUY)), que está por encima de la Macroestructura de un activo individual, y la cual es la responsable de los cambios en las reglas de cobertura de los índices europeos. En general solo será posible la cobertura de gaps alcistas (SELL), bajo la restricción de que el gap cubra en la sesión europea

- Para finalizar, hay que recordar que estos activos futuros/países europeos donde funciona la cobertura de gaps alcistas (SELL), eran los llamados “PIGS” durante la crisis económica de 2007, países que no han recuperado todavía la caída bursátil de la crisis financiera de 2007 y que poseen mercados más bajistas que sus allegados. Motivo por el cual solo en estos activos funciona este tipo de cobertura a largo plazo y la de la Macroestructura global.