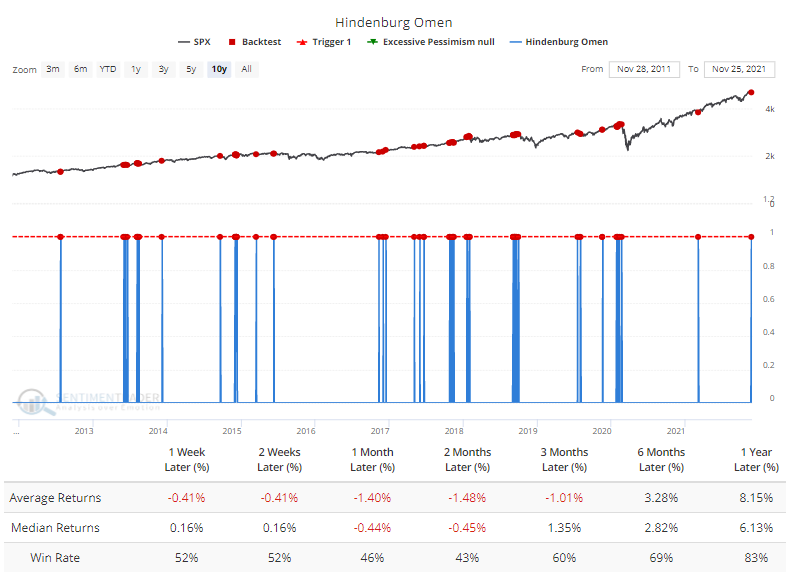

A la gente no técnica del mercado le encanta burlarse de las señales del indicador Hindenburg Omen. El nombre hiperbólico, combinado con la fallos ocasionales, lo convierte en motivo de burla para quienes se oponen al análisis técnico, la historia del mercado y la minería de datos.

Aun así, ha funcionado en tiempo real durante décadas y ha demostrado su validez.

Incluso durante la última década de uno de los mercados alcistas más fuertes, duraderos y persistentes de todos los tiempos, una sola señal del Hindenburg Omen precedió a rendimientos frágiles a medio plazo en el S&P 500, según nuestro motor Backtest. Nuestra The Engine es una excelente herramienta para separar la realidad de la ficción en cuestión de segundos.

Las señales de alerta aisladas, como las que vimos en marzo, son menos preocupantes. El problema es más serio cuando vemos varios días de señales y en más de un mercado.

Esto es un problema ahora porque varios indicadores han estado avisando constantemente últimamente, antes de la carnicería del viernes. En solo unos días, se han disparado 12 señales de peligro combinadas entre el NYSE Hindenburg Omen, Nasdaq Hindenburg Omen, NYSE Titanic Syndrome y el Nasdaq Titanic Syndrome.

Ha sido raro ver un grupo tan grande de avisos en ambos mercados durante los últimos 25 años.

EstadísticasSolo el 10% de los miembros del índice Nifty 50 de la India cotizan por encima de sus medias móviles de 50 días. Durante la última década, el Nifty se ha recuperado durante los siguientes 3 meses después de 53 de los 58 señales en las que se vio una lectura tan baja. |

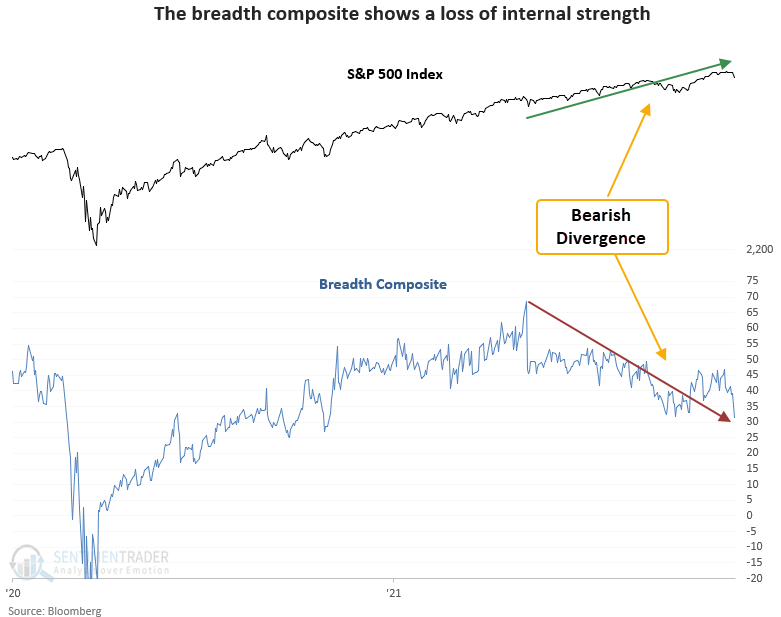

Una divergencia de amplitud negativa

Una nueva señal de un miembro con derecho a voto en el modelo compuesto de reducción del riesgo registró una alerta el viernes. El componente se denomina Breadth Composite Divergence o modelo de divergencia compuesta de amplitud.

El compuesto alcanzó su punto máximo en mayo y ha producido una serie de máximos y mínimos más bajos. Por el contrario, el S&P 500 ha alcanzado una serie de máximos y mínimos más altos. Este patrón se conoce como una configuración de divergencia bajista.

La señal se ha disparado otras 24 veces durante los últimos 93 años. Después del resto de señales, los rendimientos futuros fueron débiles a corto plazo con varios perfiles de riesgo / recompensa desfavorables.