![]()

En Quantpedia, nos encantan los efectos de estacionalidad y nuestro filtro incluye varias de estas estrategias para explotarlas. Estas anomalías son fascinantes ya que generalmente ofrecen una relación riesgo y recompensa favorable y comúnmente se invierte solo durante períodos cortos de tiempo. Con frecuencia, estas estrategias son incorporaciones valiosas a las carteras porque no son tan sensibles al comportamiento general del mercado. Este breve artículo presenta un breve examen de algunas posibles estacionalidades del Bitcoin.

Breve introducción

A medida que observamos los mercados, tendemos a identificar varios patrones que se repiten continuamente. Como uno de los mercados más seguidos, el mercado de valores probablemente esté conectado con la mayoría de las observaciones empíricas, investigaciones de estacionalidad o incluso algunas leyendas como «vende en mayo y vete». Aunque algunas estacionalidades propuestas pueden ser exageradas, hay muchos efectos estacionales sólidos y respaldados por investigaciones serias. En el mercado de valores, existe evidencia sólida de muchas anomalías de estacionalidad, por ejemplo, el efecto Turn of the Month (Xu and McConnell, 2006), Option-Expiration Week (Stivers and Sun, 2013) o Payday Anomaly (Ma and Pratt, 2018). Sin embargo, la estacionalidad no es exclusiva del mercado de valores. Hay estacionalidad en los bonos del Tesoro relacionados con las subastas (Lou et al., 2013), reequilibrio anual del índice S&P GSCI en materias primas (Yan et al., 2019), o reuniones del FOMC y dólar estadounidense (Mueller et al., 2014). En general, muchos efectos estacionales se pueden conectar con una hora específica, un día de la semana/mes o incluso un período más extenso. Independientemente del período, todos los efectos tienen un aspecto común: el desempeño anormal durante el período de tiempo. Por ejemplo, puede haber una gran cantidad de capital que los inversionistas busquen asignar que genere una presión alcista y que las acciones suban.

Todos los efectos antes mencionados están presentes en los mercados desarrollados que ofrecen una larga historia ya sea para observaciones empíricas o análisis sistemáticos exhaustivos. ¿Hay algún efecto estacional en el mercado del Bitcoin? Indiscutiblemente, el BTC ha atraído a muchos inversores, pero existe una alta volatilidad y el mercado es verdaderamente dinámico. Esta investigación tiene como objetivo examinar algunos posibles efectos de estacionalidad en BTC utilizando los datos por hora del exchange Gemini desde el 9.10.2015 al 3.2.2022.

Uno de los efectos más reconocidos se relaciona con la parte del día: la apertura del mercado, el cierre de la subasta, la anomalía durante la noche, la reversión intradía y muchos más efectos diarios fueron sugeridos por académicos. Sin embargo, los mercados de criptomonedas son únicos y estos activos se negocian las 24 horas del día, los 7 días de la semana. Por lo tanto, no hay tiempo de «apertura» o «cierre». Aunque podemos mapear las horas en que los mercados tradicionales están abiertos, las criptomonedas aún se pueden negociar fuera de estas horas.

Análisis principal

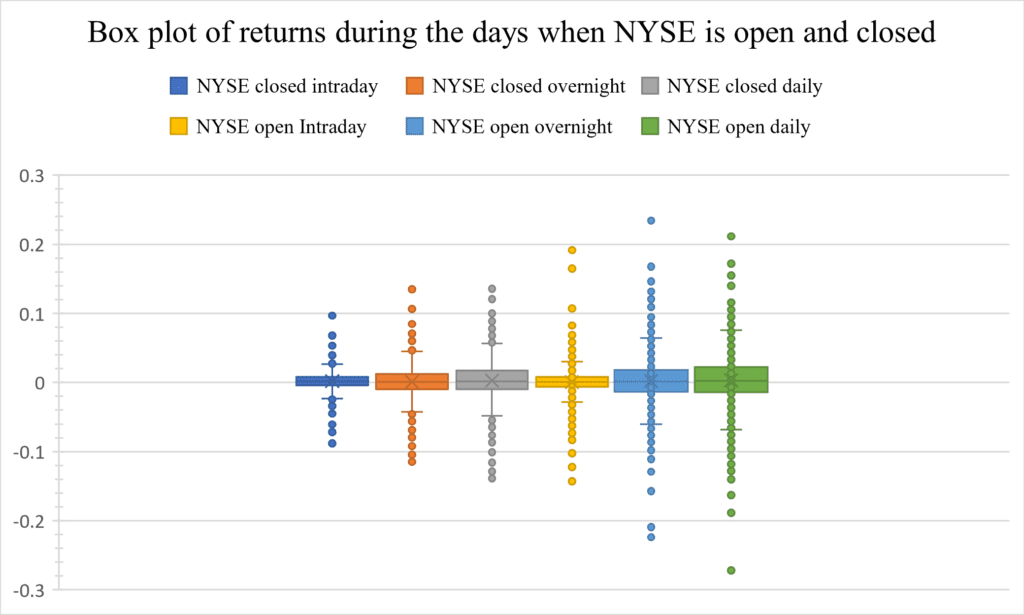

En nuestro primer examen, asignamos las horas de Géminis a las horas del NYSE, y examinamos el período en que el NYSE está abierto (9:30-16:00). Para el BTC, definimos el horario de NYSE de 10:00 a 16:00 de la hora local de Nueva York (perdemos media hora para asegurarnos de que NYSE ya esté abierto dada nuestra granularidad horaria) a 15:00-21:00 UTC +0. Por lo tanto, definimos el horario intradiario entre las 10:00 y las 16:00 horas, la nocturna entre las 16:00 y las 10:00 horas del día siguiente y la diaria entre las 16:00 y las 16:00 horas del día siguiente. Además, definimos los días de cierre de NYSE (fines de semana y feriados) y los días de apertura de NYSE. Para examinar el comportamiento de Bitcoin, se pueden evaluar las propiedades estadísticas, por ejemplo, trazando un diagrama de caja.

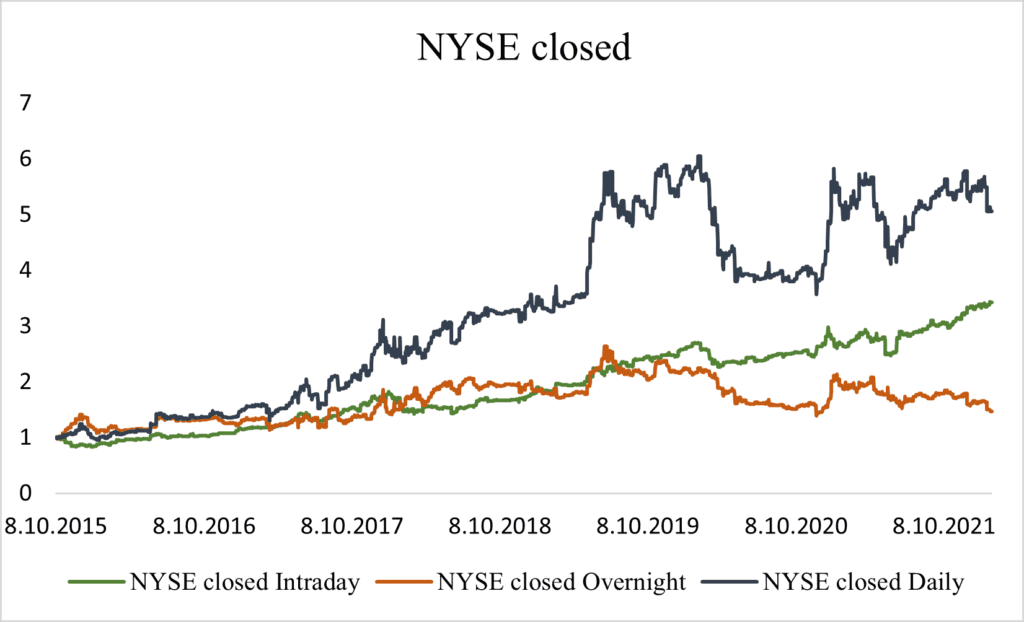

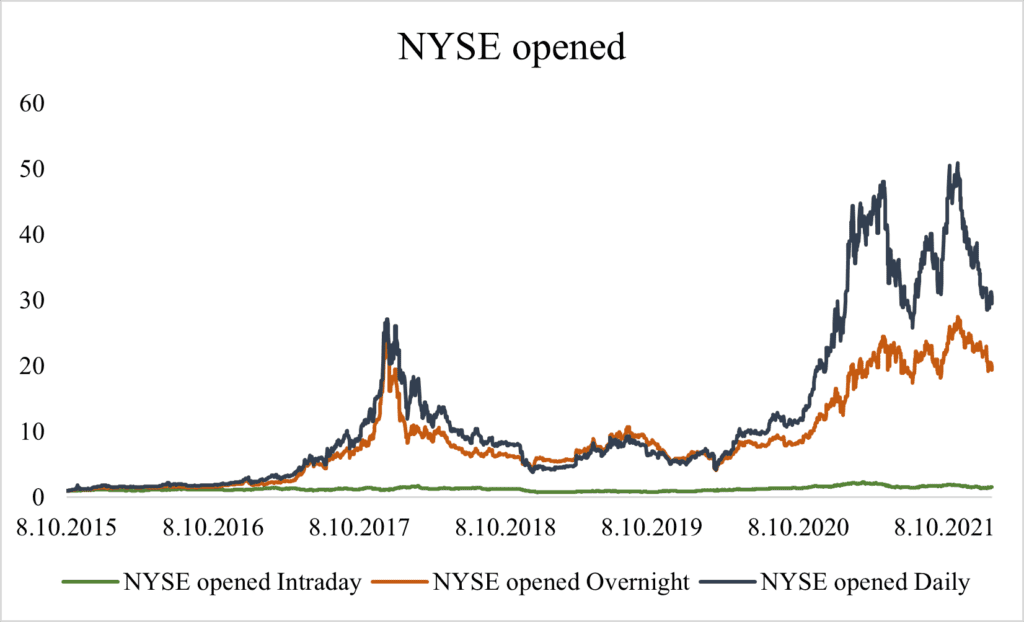

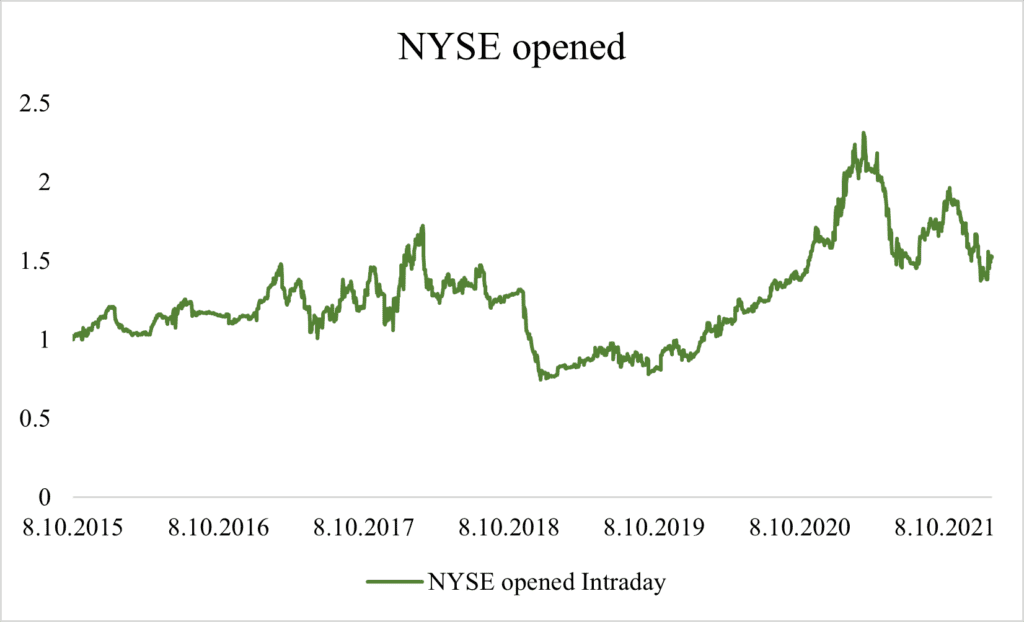

En segundo lugar, al dividir los rendimientos en componentes intradiarios, nocturnos y diarios para los días en que NYSE está abierto o cerrado, se pueden examinar los rendimientos acumulativos y juzgar empíricamente las propiedades durante estos distintos períodos. Aunque los criptomercados nunca cierran, puede ser interesante definir los componentes «intradiario» y «nocturno», ya que podemos examinar el rendimiento cuando el mercado principal está abierto. Además, puede representar las horas diarias «centrales» cuando las personas (comerciantes e inversores) tienden a estar más activas, al menos en los mercados tradicionales.

Como era de esperar, la proporción más significativa del rendimiento general se relaciona con los días en que NYSE está abierto (hay más días así). Varias propiedades interesantes se pueden observar durante los fines de semana y días festivos. La rentabilidad intradía es más sólida y estable que la rentabilidad nocturna. Por el contrario, esto no se aplica a los días en que se abre NYSE. En este caso, domina el rendimiento de la noche y el rendimiento del intradía es pequeño y volátil.

Entonces, ¿Cuáles son las principales conclusiones? El rendimiento de los fines de semana/días festivos está impulsado principalmente por el componente intradiario, y el rendimiento nocturno es más volátil, al menos desde la perspectiva del inversor estadounidense. Lo contrario se aplica a los días «normales» cuando se abre la Bolsa de Nueva York. El rendimiento intradía es relativamente pequeño y volátil, y el rendimiento está impulsado principalmente por el componente nocturno.

Con la disponibilidad de los datos por hora, también podemos examinar los patrones por hora en BTC. ¿Hay diferencias significativas durante el día? ¿Hay algún período en el que sea mejor mantener el BTC? Estas son las preguntas que pretendemos responder en el siguiente apartado.

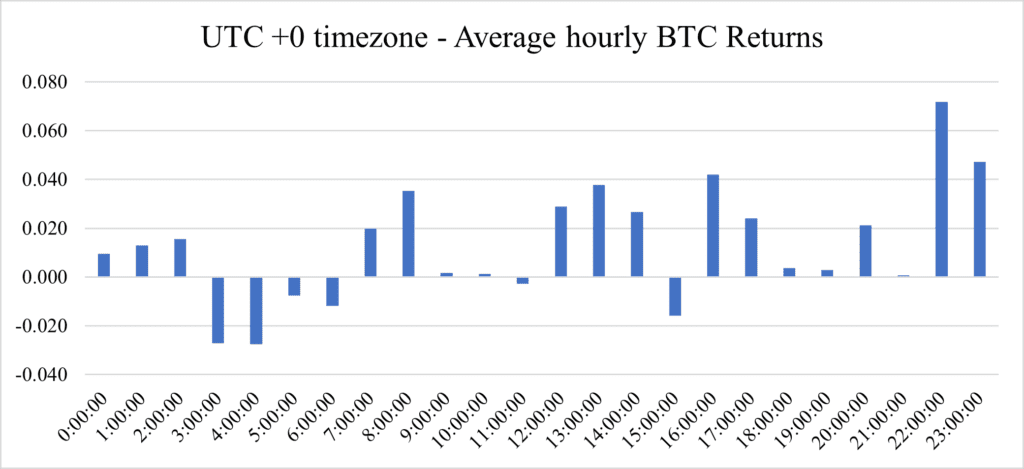

La distribución horaria de los retornos diarios no es uniforme. Hay varios períodos en los que el rendimiento es relativamente pequeño y económicamente insignificante. Además, hay varias horas en las que los rendimientos de BTC están por encima de la media. En particular, los rendimientos de las 22:00 y las 23:00 parecen ser los más significativos desde el punto de vista económico. Por otro lado, los retornos de la muestra para las 3:00 y las 4:00 son los peores.

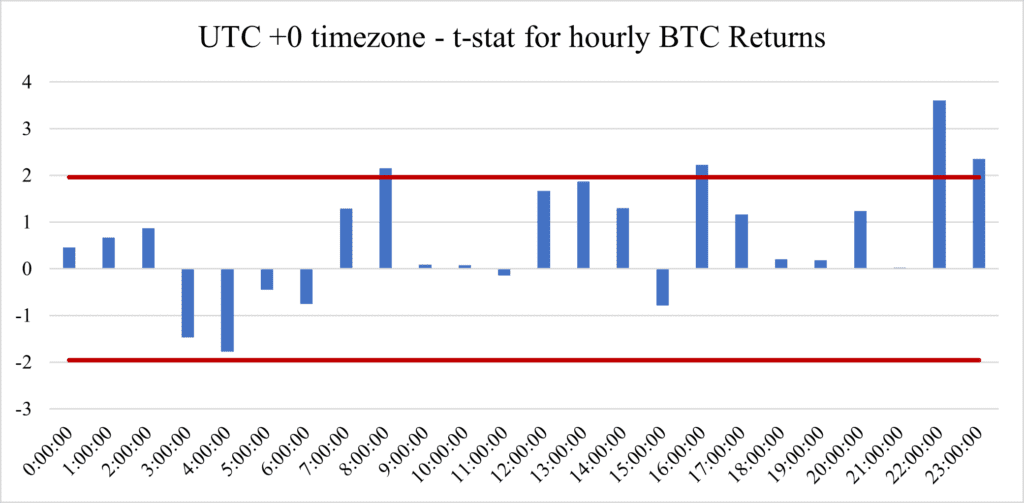

No obstante, los rendimientos negativos son insignificantes, mientras que varios rendimientos positivos son estadísticamente significativos al nivel del 5%. Tanto desde el punto de vista estadístico como económico, dominan los retornos 22:00 y 23:00. Curiosamente, todos los principales mercados están cerrados durante este período. Para UTC +0, la Bolsa de Nueva York está abierta durante las 14:30 y las 21:00, la Bolsa de Valores de Tokio también está cerrada (está abierta de 00:00 a 06:00 de la hora UTC +0), Hong Kong también está cerrada (está está abierto de 01:30 a 08:00 UTC +0), al igual que India (2:30 a 10:00 UTC +0) y Australia también está cerrado (23:00 a 05:00 UTC +0). Tanto Londres como Europa continental están cerrados durante estas horas ya que allí es de noche. Por lo tanto, parece que el mejor momento para negociar (y mantener) BTC es cuando los demás mercados importantes están cerrados.

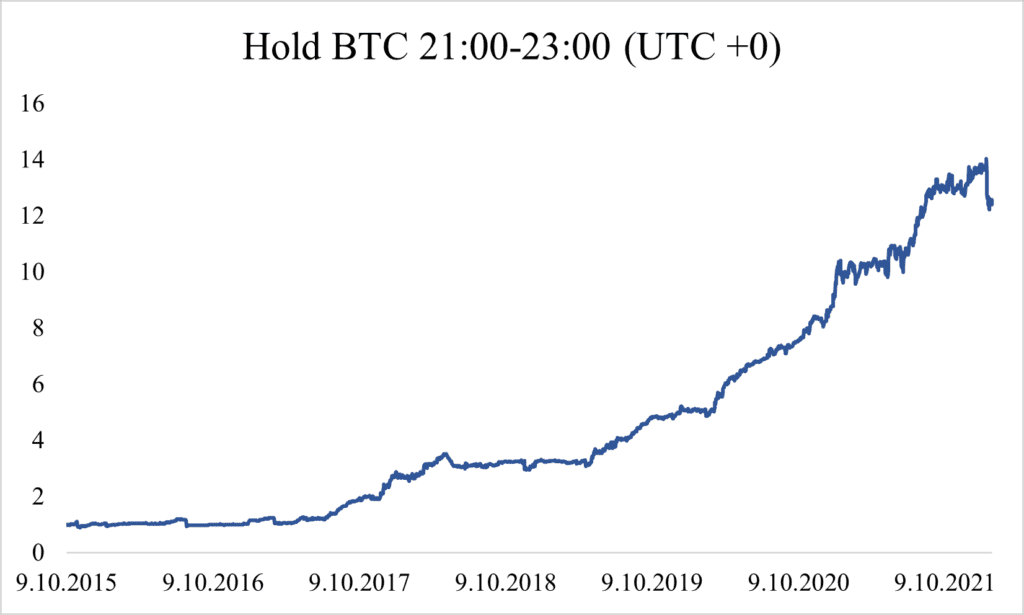

Con base en los resultados anteriores, proponemos una estrategia de estacionalidad simple con una regla simple: compre Bitcoin a las 21:00 (UTC +0) y véndalo a las 23:00 (UTC +0).

En comparación con BTC, el rendimiento de la estrategia de estacionalidad es mucho más estable: la volatilidad anualizada es del 20,93 % y la caída máxima es de solo -22,45 %. La rentabilidad anualizada es del 33%.

Breve conclusión

En primer lugar, identificamos una discrepancia importante entre los rendimientos intradiarios y nocturnos durante los días en que la Bolsa de Nueva York está abierta o cerrada (fines de semana y días festivos). Cuando el mercado tradicional está cerrado, BTC tiene un componente intradiario fuerte y un componente nocturno débil, y viceversa para los días en que se abre el NYSE.

En segundo lugar, hemos examinado los patrones horarios en el retorno de Bitcoin. Los resultados también apuntan a una diferencia sistemática. No hay una hora estadísticamente negativa, pero el rendimiento es peor durante las 03:00 y las 04:00 (UTC +0). Por otro lado, hay varias horas en las que los rendimientos del BTC son estadísticamente significativos. Los retornos más importantes y significativos corresponden a las 22:00 y 23:00 horas. También mostramos que en base a este hallazgo, es posible construir una estrategia simple basada en la estacionalidad que se invierte solo durante las dos horas del día y puede generar rendimientos anualizados considerables del 33 % con un riesgo mucho menor que la tenencia pasiva de BTC, ya sea medido por la volatilidad o caída máxima.

Autores:

Matúš Padyšák, analista sénior de Quant, Quantpedia.com

Radovan Vojtko, director ejecutivo y jefe de investigación, Quantpedia.com