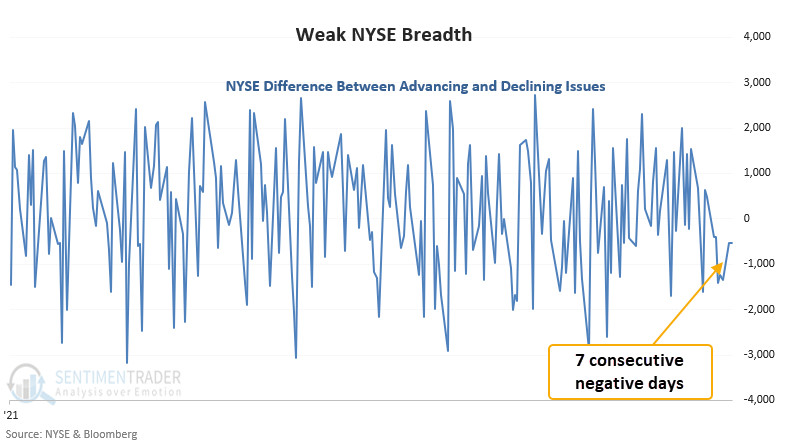

Los índices ignoran los débiles componentes internos

El NYSE registró 7 días consecutivos con más acciones cayendo que subiendo, incluso mientras que el S&P 500 estuvo un 0,29% por debajo de un máximo de 252 días antes de la carnicería del viernes.

Situaciones similares, en el pasado, con una amplitud negativa cerca de un máximo han avisado de una pausa en el mercado.

Por sexta vez desde 1926, las acciones en descenso superaron a las acciones en avance durante 7 días consecutivos mientras el S&P 500 cerró un 2% o menos desde su máximo de 252 días. Hubo 123 días que se activaron si ignoramos qué tan lejos estaba operando el S&P desde su punto máximo. Casi la mitad de esas señales se produjeron cuando el S&P 500 bajó un 10% o más desde su máximo de 252 días.

Si bien el tamaño de la muestra es muy pequeño, analizamos otros casos para determinar el tiempo típico que tardó en manifestarse la debilidad de las acciones.

EstadísticasA pesar de una pérdida de casi el 2% el viernes, los operadores movieron más de $ 500 millones al Nasdaq 100 Trust (QQQ) ese mismo día. Es la decimocuarta vez este año que los inversores tecnológicos han comprado agresivamente la caída. |

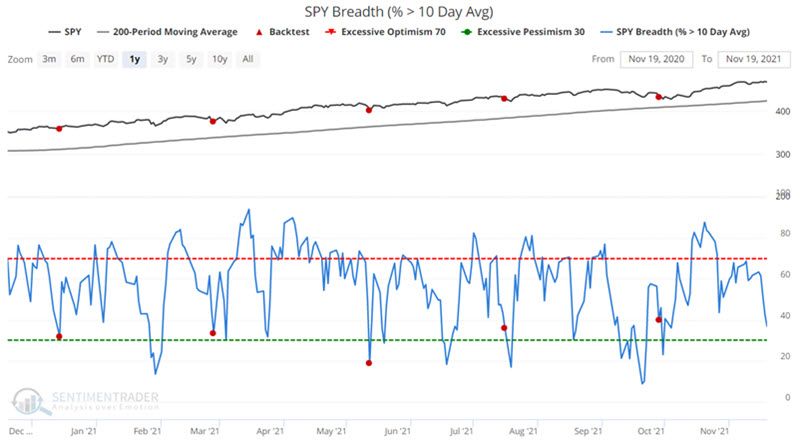

Comprar un retroceso en una tendencia alcista

Consideremos el potencial de usar un indicador simple basado en la amplitud para operar al lado largo usando acciones del ETF ticker SPY (SPDR S&P 500 ETF Trust).

Buscaremos momentos en los que el SPY esté por encima de su media móvil de 200 días y luego menos del 40% de las acciones que forman el índice coticen por encima de sus medias móviles de 10 días por primera vez en 2 meses. La primera condición filtra una «tendencia alcista» objetiva. La segunda condición identifica objetivamente un retroceso en el índice general.

No son pocas las señales que se han dado desde el inicio del SPY.

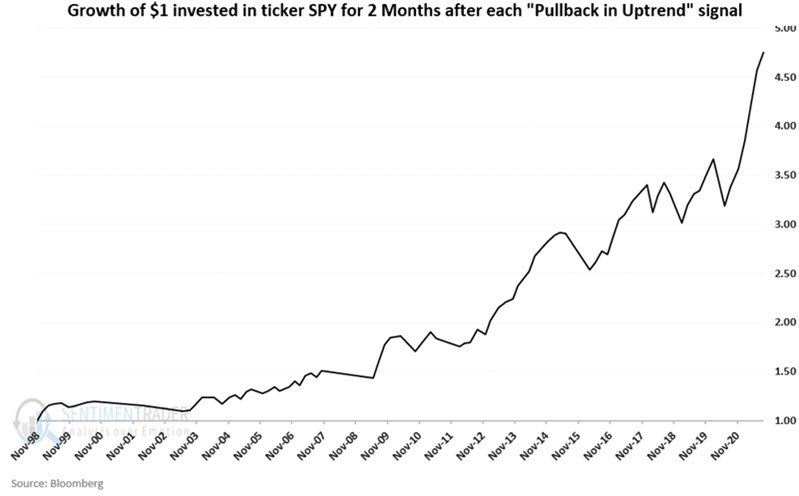

Si compramos el SPY después de cada señal y lo mantuvimos durante 2 meses, el crecimiento hipotético acumulado de $ 1 desde 1998 aparece a continuación.

La estrategia, sin duda, puede mejorarse. Pero tenga en cuenta lo que demuestra: que un simple enfoque de negociación de «compre las caídas en una tendencia alcista» puede ser consistentemente rentable a lo largo del tiempo.