![]()

Comprender los riesgos de cualquier estrategia de trading cuantitativa es uno de los pilares de una gestión de cartera consistente. Por supuesto, podemos tener un buen comportamiento de la estrategia en momentos puntuales, pero para sobrevivir a las fluctuaciones del mercado, debemos tener herramientas para una sólida gestión de riesgos. La medida «Valor en riesgo» es una herramienta estándar que se utiliza para evaluar el riesgo de las estrategias de trading y de inversión a lo largo del tiempo. Planeamos presentar nuestro nuevo informe «Valor en riesgo» para los clientes de Quantpedia Pro en breve. Este artículo es nuestra introducción a las diferentes metodologías que se pueden utilizar para el cálculo de VaR.

Introducción

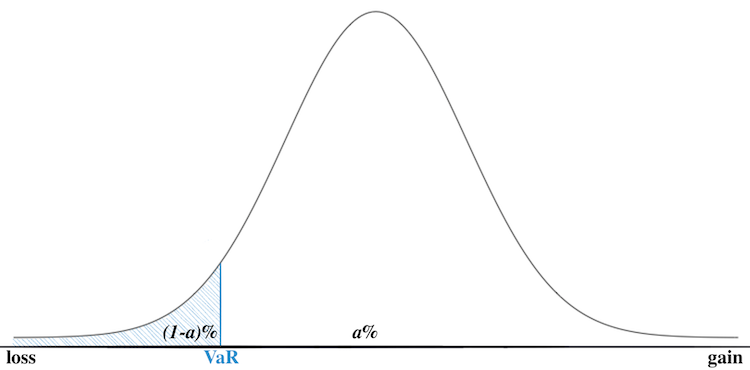

El valor en riesgo (VaR) se define como la pérdida máxima con una probabilidad dada, en un período de tiempo establecido (como un día), con una distribución de probabilidad asumida y en condiciones estándar de mercado. En otras palabras, es una medida del riesgo de pérdida de una inversión. El problema matemático más importante es que se desconoce la verdadera distribución de probabilidad de esta pérdida (y los rendimientos subyacentes).

Definición matemática de valor en riesgo o VaR:

La fórmula nos dice cuál es la pérdida máxima que podemos esperar mañana, en unas condiciones normales de mercado, o qué cantidad de pérdida no deberíamos exceder con un determinado nivel de probabilidad (por ejemplo, 95%).

Digamos que a = 95% y VaR 95% = 3%, esto nos dice que hay un 5% de probabilidad de perder el 3% o más del valor de una cartera en un día determinado. En otras palabras, existe un 95% de probabilidad de que no perdamos más del 3% del valor de la cartera en un día determinado, en condiciones estándar de mercado.

Las principales ventajas del valor en riesgo o VaR son el tiempo de reacción, su facilidad de uso y su amplia difusión, sobre todo en la gestión de riesgos. Sin embargo, cuando se observan eventos de cola (es decir, días realmente negativos), es menos preciso y proporciona una aproximación menos precisa de un riesgo en comparación con, por ejemplo, CVaR (del que hablaremos en la siguiente sección). En resumen, el valor en riesgo no modela lo que sucede en la cola, es decir, no modela la cola en sí, solo el umbral “donde comienza la cola”.

Cálculo

En primer lugar, hay dos elecciones principales que hacer: la elección del modelo de distribución de rendimiento y la elección del modelo de volatilidad. Examinaremos 3 modelos diferentes para la distribución de los retornos y 2 para la volatilidad. En segundo lugar, elegimos 1 día como nuestro horizonte de predicción de pérdidas y 500 días (~ 2 años) como nuestra ventana al pasado histórica. En tercer lugar, calcularemos el VaR para a = 95%.

Para simplificar un poco las cosas, nuestra cartera consta de un solo activo: SPY ETF. Como se mencionó, hay muchas formas diferentes de calcular el valor en riesgo o VaR. Decidimos analizar cuatro de los métodos más utilizados:

- Simulación histórica

- Método paramétrico (asumiendo distribución normal)

- Método paramétrico combinado con el modelo GARCH para volatilidad

- Simulación de Monte Carlo combinada con el modelo GARCH de volatilidad

Simulación histórica

El supuesto principal de este modelo es que la distribución de probabilidad es la misma que en el período de tiempo anterior. Entonces, el cálculo es bastante simple y ni siquiera necesitamos un modelo de volatilidad.

En este caso, simplemente calcular el valor en riesgo o VaR 95% como 5 º cuantil de los retornos diarios del período anterior (en nuestro caso, el período anterior = 500 días).

El principal beneficio de este método es la simplicidad y la ausencia de suposiciones sobre la distribución de los factores de riesgo. Sin embargo, la reacción lenta y los “saltos” en el caso de turbulencias del mercado pueden ser una gran desventaja.

La siguiente figura presenta las rentabilidades diarias y el valor en riesgo o VaR calculado por este método. Podemos ver la respuesta retrasada en tiempos de mayor volatilidad y también viceversa, cuando estos tiempos terminan.

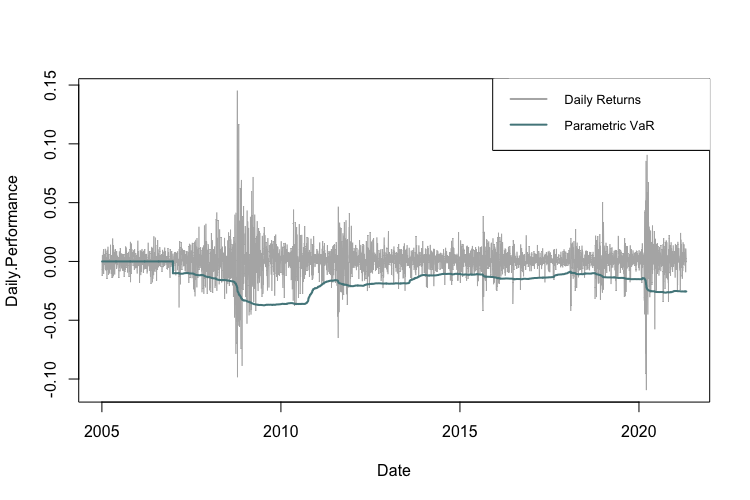

Método paramétrico

El supuesto de referencia de todos los métodos paramétricos es que los rendimientos de los activos siguen una distribución específica. Usamos la distribución Normal en nuestros cálculos combinada con la volatilidad histórica simple, como modelo para la volatilidad. Alternativamente, la distribución t de Student también se usa ampliamente (y también hay varias adicionales).

El VaR 95% se calcula como un retorno medio del período anterior (en nuestro caso 500 días) más la volatilidad de los retornos diarios del período anterior (en nuestro caso 500 días) multiplicado por 5 º -cuantil de N (0,1 ) distribución:

La suposición de una distribución específica, naturalmente, nunca es completamente realista, lo cual es una de las desventajas del método. Otras desventajas incluyen la reacción lenta en tiempos turbulentos y el hecho de que el cálculo del valor promedio de los rendimientos pasados no es robusto en términos de la selección de la ventana de tiempo.

Por otro lado, la simplicidad es la ventaja más significativa de este método y, en comparación con la simulación histórica, generalmente es más rápida, fluida y precisa.

La siguiente figura presenta las rentabilidades diarias y el valor en riesgo calculado por el método paramétrico utilizando distribución Normal y volatilidad histórica. Nuevamente, podemos ver la respuesta tardía en momentos de mayor volatilidad (aunque es más rápida en comparación con la simulación histórica).

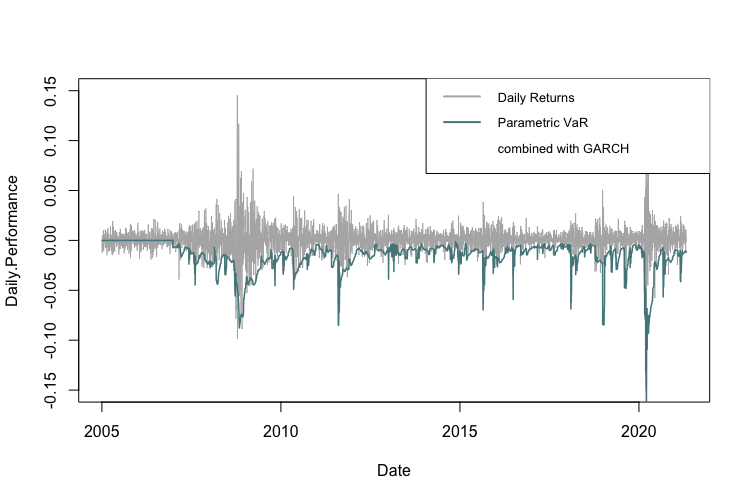

Método paramétrico combinado con el modelo GARCH para volatilidad

El tercer método que aplicamos combina el enfoque paramétrico anterior con el modelo GARCH de volatilidad. Como primer paso, para cada día, calculamos la volatilidad GARCH de los últimos 20 días. Entonces, el proceso es casi idéntico al método anterior, con la única diferencia de que en lugar de utilizar la volatilidad histórica de los rendimientos diarios, utilizamos la volatilidad GARCH de los últimos 20 días.

El VaR 95% se calcula entonces como retorno medio del período anterior (en nuestro caso 500 días) más allá de la volatilidad GARCH 20 días multiplicado por 5 º -cuantil de N (0,1) de distribución:

La principal ventaja de este método es el proceso GARCH en sí mismo, que depende de los rendimientos al cuadrado del pasado y de las varianzas pasadas para modelar la varianza actual. Como sugiere el nombre, este método es autoregresivo y asume heterocedasticidad condicional. Esto es especialmente útil porque la volatilidad tiende a variar en el tiempo y depende de la varianza pasada, lo que hace que un modelo homocedástico sea subóptimo.

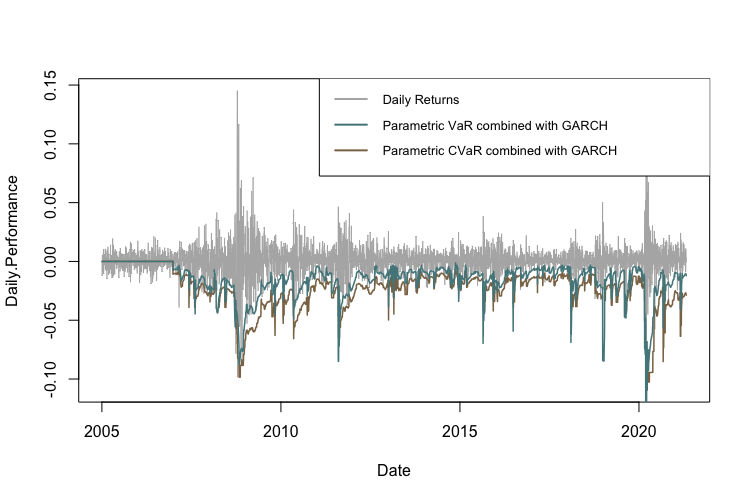

La siguiente figura presenta los retornos diarios y el VaR calculado por el método paramétrico usando distribución Normal combinada con el modelo GARCH para volatilidad. Esta figura muestra la rápida respuesta a tiempos de mayor volatilidad.

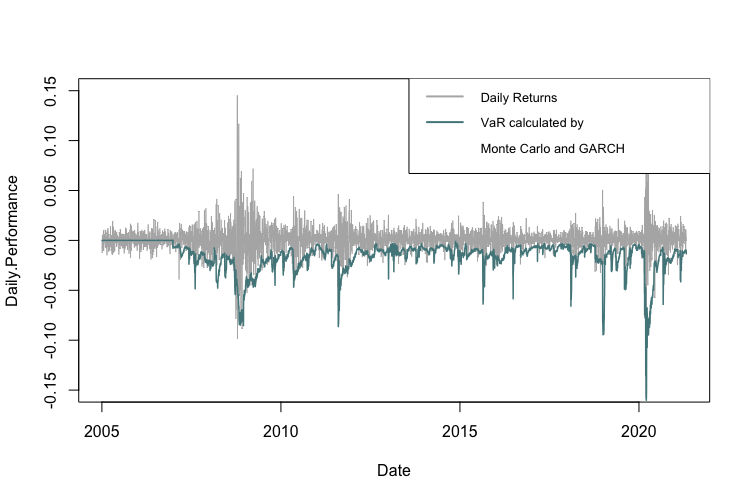

Simulación de Monte Carlo combinada con el modelo GARCH de volatilidad

El último método se aplicó es similar al método anterior, sin embargo, en lugar de utilizar 5 º -cuantil de N (0,1) de distribución nosotros usaremos las simulaciones de Monte Carlo. Cada vez que generar 500 realizaciones de una variable aleatoria de N (0,1), y posteriormente calcular 5 º -cuantil de estas simulaciones.

El valor en riesgo o VaR 95% se calcula entonces como retorno medio del período anterior (en nuestro caso 500 días) más allá de la volatilidad GARCH 20 días multiplicado por 5 º -cuantil de las variables generadas:

La siguiente figura presenta las rentabilidades diarias y el valor en riesgo calculado por este método. Es evidente que el tiempo de reacción a los períodos de mayor volatilidad es rápido. No obstante, una diferencia entre el método de Monte Carlo y el uso de una puntuación z estándar es solo marginal, porque las simulaciones tienden a converger a la puntuación z con el número creciente de ejecuciones.

Conclusión

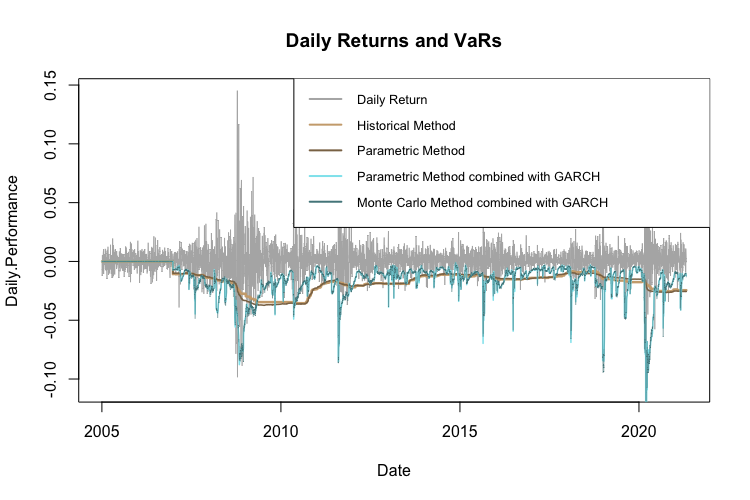

La siguiente figura compara los valor en riesgo calculados por los cuatro métodos diferentes. Podemos ver claramente que los métodos que utilizan la volatilidad GARCH siguen más de cerca la evolución real del riesgo de pérdida. Además, la diferencia entre el método histórico y el método paramétrico que usa N (0,1) no es tan grande. Lo mismo se aplica al método paramétrico con GARCH en comparación con las simulaciones de Monter Carlo con GARCH, que son casi idénticas.

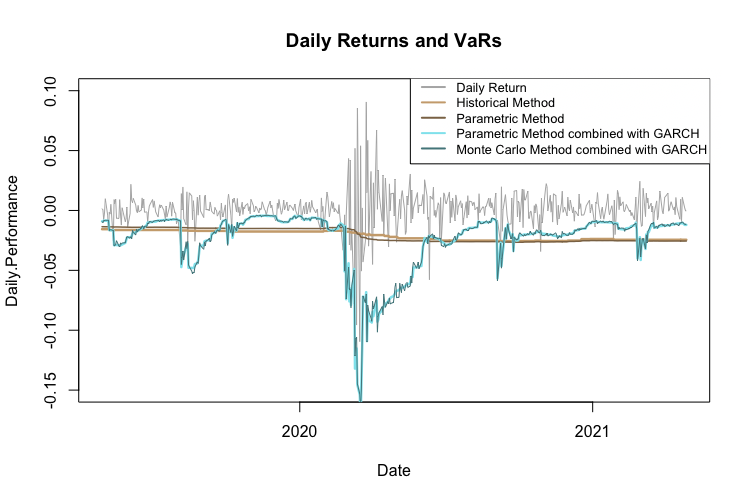

El mismo gráfico para el período de 2 años 2019-2021:

Además, el valor en riesgo se puede utilizar para analizar una cartera completa, no solo un activo. El método histórico y el paramétrico funcionan de manera muy similar también en el caso de activos múltiples. Sin embargo, las cosas se complican más con GARCH multidimensionales y Monte Carlo. No cubriremos el caso de activos múltiples, para que el informe sea breve y claro.

Además, existe la posibilidad de evaluar qué tan bien el valor en riesgo predice la pérdida de probabilidad del 5% (o 1- a ). Lo que usamos para tal análisis es el llamado backtesting. El backtesting funciona según el principio de comprobar cuántas veces la pérdida real cruzó (fue mayor que) el umbral de valor en riesgo. Numerosas pruebas estadísticas analizan esto, como la prueba de Kupiec basada en la razón de verosimilitud o la prueba de Christoffersen.

Valor condicional en riesgo

Introducción

El valor en riesgo condicional (CVaR), también conocido como déficit esperado, se define como una medida de evaluación de riesgos que cuantifica la cantidad de riesgo de cola que tiene una cartera de inversión con una distribución de probabilidad dada y condiciones de mercado estándar. En otras palabras, ¿cuál será la pérdida si se produce la “pérdida de probabilidad del 5%”?

Por ejemplo, digamos a = 95% y CVaR 95% = 4.5%. Esto nos dice que en el peor 5% de los casos, la pérdida promedio es 4.5% del valor del activo.

Cálculo

Al igual que con el valor en riesgo, existen múltiples formas de calcular el CVaR. Analizamos los mismos cuatro métodos:

- Simulación histórica

- Método paramétrico (asumiendo distribución normal)

- Método paramétrico combinado con el modelo GARCH para volatilidad

- Simulación de Monte Carlo combinada con el modelo GARCH de volatilidad

Simulación histórica

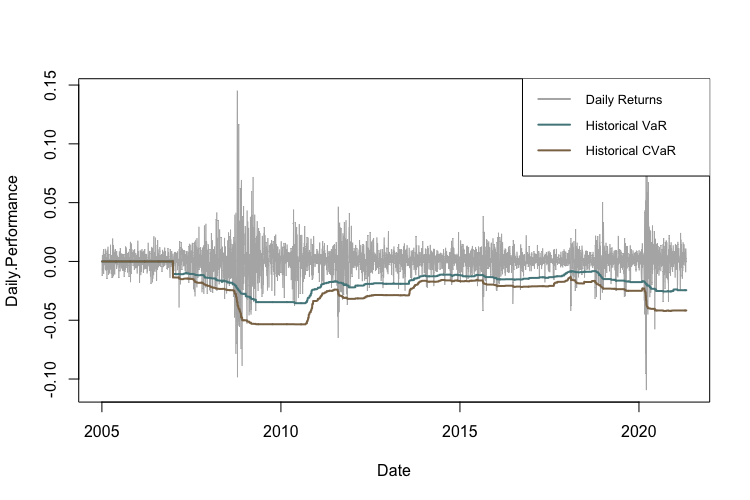

Suponiendo que la distribución de probabilidad es la misma que en el período de tiempo anterior, el cálculo es bastante simple. CVaR es el promedio de las rentabilidades diarias (en nuestro caso, de los últimos 500 días) que son inferiores al valor de VaR.

La siguiente figura muestra la diferencia entre valor en riesgo o VaR y CVaR calculada por el método histórico. Una vez más, podemos ver un retraso en la reacción a los períodos de tiempo más volátiles.

Método paramétrico

Hay dos formas de abordar este método. El primero utiliza solo un promedio simple por debajo del umbral de VaR, al igual que el método histórico, pero el umbral de valor en riesgo o VaR se calcula de acuerdo con el método paramétrico. El segundo enfoque implica una fórmula exacta. Expliquemos brevemente ambos métodos.

El primer enfoque calcula el CVaR como la media de las rentabilidades diarias (en nuestro caso, de los últimos 500 días) que son inferiores al valor de valor en riesgo o VaR calculado mediante el método paramétrico.

El segundo enfoque calcula el CVaR como un rendimiento diario medio (de los últimos 500 días) más la volatilidad de los rendimientos, multiplicado por Z :

Dónde

y z es de (1- un ) º -cuantil de N (0,1) de distribución.

La siguiente figura compara el CVaR calculado por ambos métodos y el valor en riesgo o VaR calculado usando el método paramétrico. En aras de la brevedad, utilizaremos solo el CVaR calculado como el promedio de los valores que son inferiores al umbral de VaR en todos los cálculos posteriores.

Método paramétrico combinado con el modelo GARCH para volatilidad

El tercer método que aplicamos combina el enfoque del método anterior con el modelo GARCH para calcular la volatilidad. Todo es igual que en los cálculos de valor en riesgo VaR para este método.

Calculamos el CVaR como la media de las rentabilidades diarias (en nuestro caso, de los últimos 500 días) que son inferiores al valor de valor en riesgo o VaR calculado mediante el método paramétrico combinado con el modelo GARCH.

La siguiente figura muestra la diferencia entre valor en riesgo o VaR y CVaR calculada mediante el método paramétrico con el modelo GARCH de volatilidad.

Simulación de Monte Carlo combinada con el modelo GARCH de volatilidad

Una vez más, el último método que aplicamos usa simulaciones de Monte Carlo en lugar de usar (1- a ) -ésimo -cuantil de distribución N (0,1). Genera 500 realizaciones de variable aleatoria N (0,1) y calcular (1- un ) º -cuantil de los resultados.

A continuación, se calcula el CVaR (1- α) como la media de los rendimientos diarios (en nuestro caso, de los últimos 500 días) que son inferiores al valor de VaR calculado con el mismo método.

La siguiente figura presenta los rendimientos diarios, valor en riesgo o VaR y CVaR calculados por este método.

Conclusión

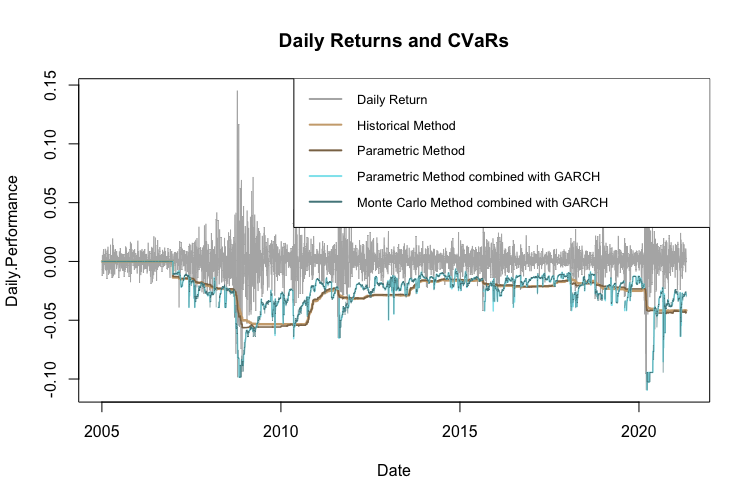

La siguiente figura compara cuatro métodos CVaR diferentes. Para el cálculo utilizamos un promedio simple de los valores por debajo del umbral de valor en riesgo correspondiente. La volatilidad GARCH parece ser el principal factor decisivo cuando se trata de un tiempo de reacción más rápido durante los períodos volátiles.

Drawdown condicional en riesgo

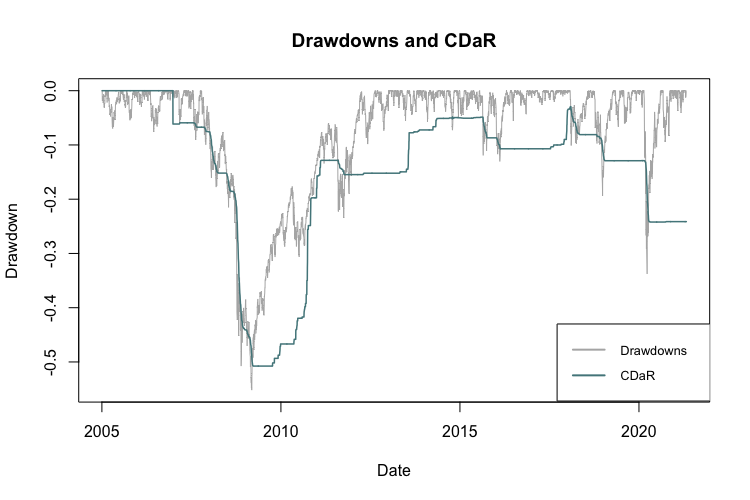

El Drawdown condicional en riesgo (CDaR) se define como la caída promedio para todos los casos en los que la caída supera un cierto umbral. La lógica es muy similar a CVaR, solo estamos usando reducciones en su lugar.

El supuesto clave es que la distribución de probabilidad es la misma que en el período anterior (en nuestro caso, el período de tiempo es de 500 días). Entonces el cálculo es bastante simple. En primer lugar, establecemos un nivel de significancia a (en nuestro caso a = 95% ). En segundo lugar, calculamos CDAR 95% como el promedio de las Disposiciones del período anterior que son inferiores a la 5 º -cuantil de las Disposiciones del período anterior.

Entonces, por ejemplo, si a = 95% y CDaR 95% = -16%, esto nos dice que en el peor 5% de los casos, la reducción promedio es -16%.

La siguiente figura muestra los drawdowns y el CDaR.