- Para las personas que están acostumbradas a vivir de un sueldo fijo, la transición a vivir de las inversiones puede ser un desafío.

- Vivir de las inversiones requiere habilidades de gestión de riesgos que no se enseñan en la escuela y no se aprenden por sí mismas.

- Muchos inversores tienden a ser demasiado optimistas sobre la cantidad de ingresos para su jubilación que tendrán según un determinado nivel de activos, mientras que las empresas de gestión de activos tienden a ser demasiado pesimistas.

- Cómo estimar la cantidad de ingresos que puede esperar por cada $ 1 millón invertido y lo que la regla clásica del 4% hace bien y mal.

Tómate un segundo e imagina la vida de tus sueños. Ya sea jugando al golf durante todo el año, margaritas en la playa o pasar tiempo ilimitado con amigos y familiares. Es probable que tenga una idea parecida a esto de lo que podría ser la vida. Tener capital le permite la libertad de vivir como quiera. Pero vivir de las inversiones requiere que sepa dónde poner el dinero para obtener un rendimiento de su capital, así como las habilidades de gestión de riesgos para asegurarse de tomar el riesgo suficiente para vivir la vida que desea y sin poner su cuenta en un riesgo excesivo. Si no tiene el conjunto de habilidades para obtener un rendimiento de su dinero y administrar adecuadamente el riesgo, su vida ideal estará fuera de su alcance. Si puede dominar el arte de invertir y gestionar el riesgo, el mundo será suyo.

Para simplificar, digamos que le doy $ 1 millón para invertir. Puede hacer lo que quiera con él, pero si lo pierde, no le daré más. Ahora hay dos preguntas que debe hacerse.

- ¿Dónde poner el dinero?

- ¿Cuánto puede gastar, dado que no se conocen los rendimientos futuros?

¿Cuánto puede gastar de las inversiones en su jubilación?

La respuesta tradicional es que si quiere vivir de su dinero y no arruinarse más tarde, simplemente gaste los dividendos y los intereses. Si el rendimiento por dividendo de las acciones fuera del 3% y el rendimiento de los bonos fuera del 5%, podría invertir 50/50 en acciones y bonos y obtener un rendimiento del 4% sobre su capital total. Por lo tanto, comenzaría el año con $ 1.000.000, recaudaría $ 40.000 en ingresos y terminaría el año con $ 1.000.000 (en realidad probablemente más si sus acciones subieran). Nunca necesitaría vender nada y, de hecho, vender el capital principal para gastar $ 100.000 al año eventualmente lo haría quebrar.

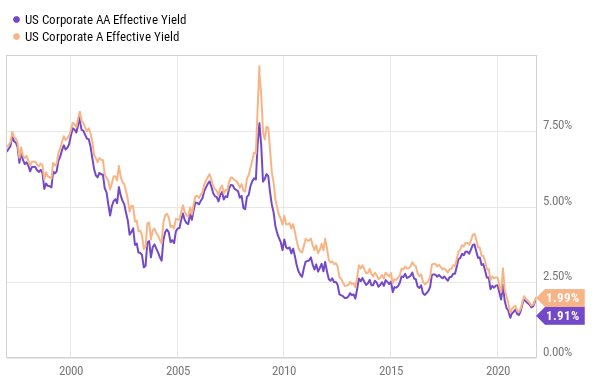

Ahora volvamos a ejecutar el escenario con los rendimientos de hoy. El S&P 500 rinde un 1,3% y el BND un 1,9%. Esa misma cartera de antes ahora rinde 1.6%, lo que significa que ganaría $ 16.000. Bajo este marco, podrías tener un millón en el banco y tener los mismos ingresos que alguien que lava platos para ganarse la vida.

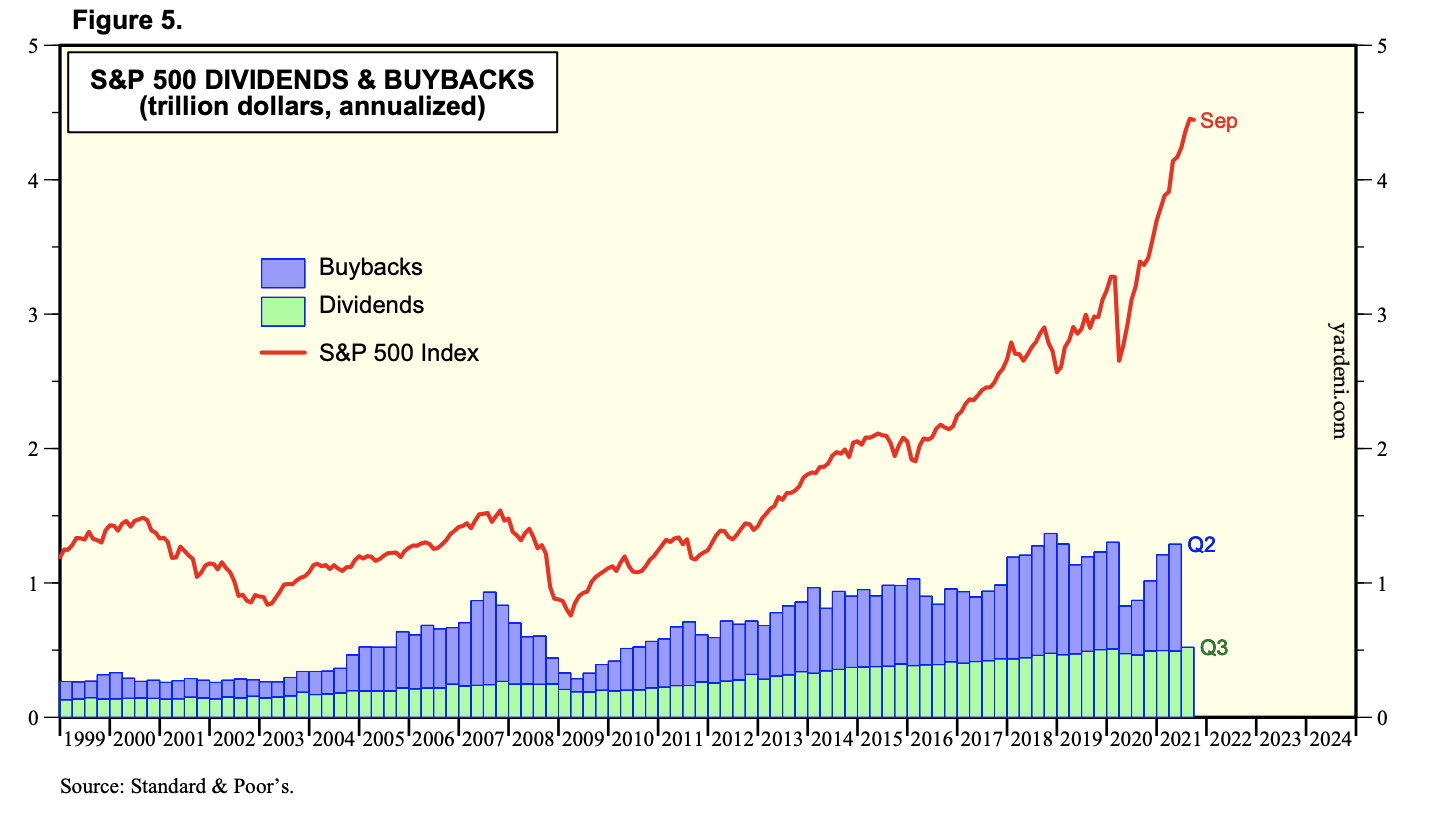

1. Las empresas no están pagando tantos dividendos como solían hacerlo. La situación no es tan mala como parece. Históricamente, las grandes empresas pagaban la mayor parte de sus ganancias como dividendos a los accionistas. Esto crea impuestos inmediatos para los accionistas, por lo que si desea reinvertir el dinero, puede hacerlo, pero terminará pagando impuestos en el camino. Entonces, para evitar esto, las empresas están recomprando cada vez más sus acciones durante las últimas 3 décadas. Si bien es algo diferente desde una perspectiva contable, la recompra de acciones no crea impuestos para los inversores y funciona como un dividendo. Si quiere dinero en efectivo como accionista, simplemente vende acciones; si no lo hace, sus impuestos se difieren. Los Estudios muestran que los componentes del S&P 500 están en camino de recomprar alrededor del 1.6% de sus acciones en circulación este año, lo que situaría el rendimiento general de recompras + dividendos en 2.9%. Las valoraciones del S&P 500 siguen siendo altas, históricamente hablando, pero la situación parece mucho más grave de lo que realmente es. Las empresas también reinvierten dinero en proyectos internos para aumentar las ganancias, lo que representa otro ~ 2% de su capital. Sume todos estos y obtendrá el rendimiento de las ganancias del S&P 500, que se ubica en un poco menos del 5%, la inversa de las ganancias de ~ 20x que paga cuando compra el índice.

2. Los rendimientos de los bonos son históricamente bajos. Las políticas de dinero fácil de la Reserva Federal y el Banco Central Europeo están suprimiendo los rendimientos de los bonos en comparación con lo que serían en un mercado libre. ¿Qué significa esto para usted como inversor? Si los bonos no se mantienen al día con la inflación, ¡no apueste su jubilación por ellos! Los rendimientos de los bonos pueden aumentar en el futuro, especialmente en Europa, donde los rendimientos son cercanos a cero. Las carteras de referencia de 60 acciones / 40 bonos ahora se reemplazan por 75/25 o 80/20.

El enfoque tradicional de gastar solo dividendos e intereses comenzó a colapsar en la década de 1990 cuando los dividendos se volvieron cada vez más escasos y las recompras se hicieron más frecuentes. Las tasas de interés seguían siendo altas en ese momento, lo que brindaba a los inversores diversificados refugio frente a las altas valoraciones de las acciones y uno de los peores períodos de 20 años para las acciones estadounidenses en la historia moderna.

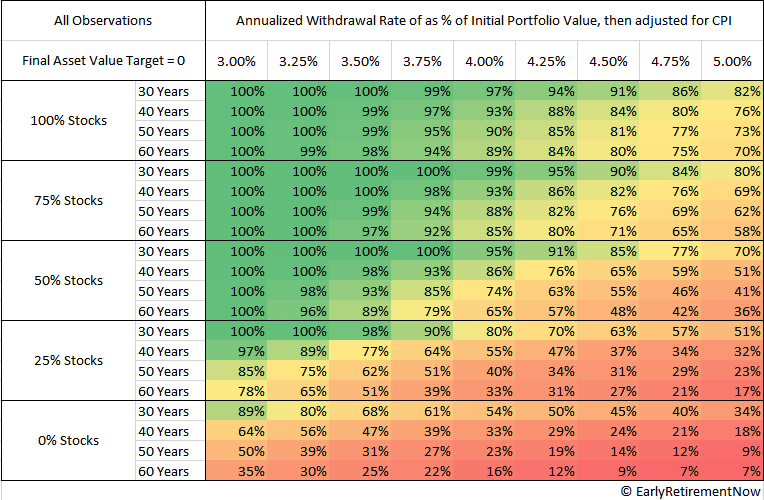

En 1998, se publicó un artículo conocido como Trinity Study. Los inversores dejaron de lado la regla tradicional de gastar solo dividendos e intereses a favor de la regla del 4%. Conocida como la tasa de retiro segura (o SWR en Internet), retirar el 4% del valor de su cartera inicial, ajustado por inflación, históricamente ha tenido éxito más del 90% del tiempo durante una jubilación de 30 años.

Si prueba sus conclusiones desde el inicio del estudio en 1998 con una cartera tradicional de 60 acciones / 40 bonos, se mantiene bien, mantiene los retiros del 4% y sigue creciendo la cartera aproximadamente a la tasa de inflación. No le iría tan bien si se jubilara en 2000, pero la cartera que comenzó en 2000 no es un desastre total: un poco más alto en términos nominales y un poco más bajo cuando se ajusta a la inflación.

Hay algunos problemas con la regla del 4% que resolveremos en un momento, pero como regla general, esperar $ 40.000 en ingresos por $ 1,000,000 en activos es un punto de referencia razonable. $ 5.000.000 le dan $ 200.000 en ingresos anuales, mientras que $ 10.000.000 le darán $ 400.000.

Otra nota sobre la regla: se supone que debe reservar entre el 15 y el 20 por ciento de su retiro del 4% para impuestos.

Cómo construir una cartera de la que pueda vivir en su jubilación

1. Cree una asignación de activos

Si se arriesga demasiado, correrá el riesgo de arruinar su estilo de vida. Si no se arriesga lo suficiente, nunca podrá vivir tranquilo. Aaron Brown, uno de los antepasados de la gestión de riesgos moderna (y uno de mis autores favoritos) hace una distinción entre riesgo y peligro. Los peligros siempre deben minimizarse, sujetos a restricciones razonables. Pero los riesgos deben administrarse, lo que significa que usted elige exactamente cuánto riesgo tomar, arriesgándose a obtener un rendimiento esperado de su capital dentro de un rango de resultados aceptables. Para muchos inversores, invertir el 100% en efectivo y bonos asegurará que se queden sin dinero al final de su vida, mientras que el exceso de apalancamiento arruinará su cartera cuando llegue el próximo mercado bajista.

Para hacer frente a esto, la mayoría de las personas que pretenden vivir de sus inversiones crearán una asignación de activos de acciones y bonos para proporcionar ingresos y potencial de crecimiento. Las acciones deberían proporcionar un crecimiento a largo plazo, mientras que los bonos proporcionan ingresos y certeza a corto plazo. Mis suposiciones actuales del mercado de capitales muestran rendimientos esperados de alrededor del 8,5% para las acciones estadounidenses y alrededor del 2,5% para los bonos. Esto corresponde a un rendimiento esperado de alrededor del 7,3% para una cartera 80/20 y un rendimiento esperado del 6,1% para 60/40. A las empresas de gestión de activos les encanta decir que los rendimientos serán muy bajos en el futuro, y la solución es pagarles para que administren su dinero por usted, mientras que los inversores minoristas tienden a pensar que años como 2021 son normales para las acciones cuando no lo son.

2. Reconocer la importancia de la diversificación

Si tiene la intención de vivir de su dinero y no tiene otra fuente de ingresos, no debe poner más del 80% de sus activos en una sola clase de activos, porque si esa clase de activos tiene una mala racha, su estilo de vida se verá afectado. Si tiene muchos ingresos pero aún no tiene riqueza, podría considerar usar el apalancamiento al principio de su carrera, como argumentan los defensores de la inversión del ciclo de vida. El problema para nosotros es que la diversificación en bonos tiende a reducir el rendimiento esperado. Sin embargo, puede considerar la diversificación de fondos como el 90/60 Efficient Core Fund ( NTSX) de WisdomTree que ofrecen exposición a bonos y exposición a acciones en el mismo producto, mejorando la diversificación e impulsando la rentabilidad al mismo tiempo. La diversificación siempre es buena si tiene fuentes de retorno independientes, y no afectará sus retornos esperados si puede usar fondos que pueden usar apalancamiento.

Hay otras formas de apalancamiento que puede utilizar para aumentar un poco su rendimiento esperado, como diversificarse internacionalmente, invertir algo de dinero en acciones de pequeña capitalización, invertir en acciones preferentes, fondos de paridad riesgo e invertir en bonos de larga duración. Usted no va a obtener retornos a largo plazo de dos dígitos con las valoraciones de hoy sin apalancamiento, trabajo duro o sin suerte. Para cantidades más pequeñas de dinero, el brillante descubrimiento de Jim Sloan, de I bonds de rendimiento garantizado es un gran avance.

3. Si necesita un 4% de ingresos, no necesita un rendimiento por dividendo del 4%.

La inversión de dividendos es popular, por una buena razón. Hay muchas buenas empresas que pagan dividendos saludables. Sin embargo, también hay muchas empresas que operan como esquemas piramidales y pagan rendimientos insostenibles para atraer a inversores desprevenidos. A continuación, se muestran algunos puntos clave a tener en cuenta. Con las recompras y las inversiones internas ocupando cada vez más las cifras de EPS del mercado de valores, los inversores que están limitados a tener una cierta cantidad de ingresos por dividendos no tienen muchas buenas opciones. Si bien yo personalmente me inclinaría hacia una cartera para que rindiera entre el 2% y el 3%, los inversores que esperan rendimientos de la cartera del 5% o más generalmente se están metiendo en problemas. Las empresas saludables generalmente no tienen rendimientos de dividendos superiores al 5% (con algunas excepciones como el tabaco, el petróleo y algunos REIT, etc. ) y rara vez rinden más del 10%. Las empresas poco saludables tendrán grandes rendimientos que atraerán a los inversores de todas partes durante un corto período de tiempo hasta que se reduzcan sus rendimientos. Limitarse a una pequeña porción del mercado que también está llena de otros inversores con la misma idea es malo para el rendimiento de su inversión.

4. Evite el desajuste entre activos y pasivos

Más del 90% de las personas trabajan para otra persona, lo que significa que reciben un salario fijo. El otro 10% de la sociedad incluye empresarios, autónomos y quienes viven de inversiones. Trabajo por mi cuenta. No es inusual que durante un buen mes tenga 4 veces los ingresos de un mal mes. Si, por otro lado, está acostumbrado a ganar un salario de seis cifras, que recibe cada dos semanas, vivir de las inversiones será un choque para usted. Si posee acciones y tiene gastos en efectivo, entonces tendrá problemas si las acciones se desploman.

Una buena gestión de riesgos requiere que haga coincidir sus activos con sus pasivos en la mayor medida posible. Esto generalmente significa reducir la deuda / gastos fijos, poseer al menos algunos activos seguros.

Lo más importante que puede hacer para resolver esto es tomar los retiros como un porcentaje del valor de su cartera, no contra su inversión inicial. El principal defecto de la regla del 4% es que simplemente ajusta los retiros a la inflación en lugar de reflejar la realidad. Si las acciones suben un 50%, su estilo de vida solo aumenta un 2%. Si las acciones bajan un 40% en 3 años como lo hicieron a principios de la década de 2000, está aumentando sus retiros cada año, por lo que su 4% se vuelve más como un 10%. Esa es una mala gestión de riesgos.

En lugar de retirar una cantidad fija, si retira el 4% del valor de su cartera anualizado mensualmente, tendrá reducciones menos severas, más ingresos a lo largo del tiempo y una mejor correspondencia de los gastos con la cartera. Además, nunca te quedarás sin dinero. Si las acciones bajan un 50% y permanecen allí en algún tipo de escenario de Gran Depresión, un inversor 80/20 bajo este marco vería disminuir su poder adquisitivo, pero el inversionista tradicional de la regla del 4% se vería obligado a volver a trabajar.

¿De qué otra manera puede hacer coincidir mejor los activos con los pasivos? Como sabe que las acciones no están garantizadas, es importante ser propietario de su casa y sus automóviles por dinero en efectivo. Ser dueño de su vida por dinero en efectivo le da la libertad de realizar una asignación de activos más agresiva, debido al alquiler imputado que obtiene de la propiedad de la vivienda. Por cierto, el rendimiento imputado (el alquiler que ahorra) + la apreciación esperada de ser propietario de su casa tiende a ser más o menos lo mismo que lo que obtendría en los mercados. Personalmente, no entraría en una guerra de ofertas para comprar una casa en este momento, pero si tiene hipoteca, pagarla en lugar de una gran asignación de bonos tiende a brindarle un mejor rendimiento que los bonos y reduce la cantidad que necesita extraer de su cartera. Puede llevar tiempo y trabajo construir la infraestructura para poseer una propiedad a cambio de efectivo y tener una cartera de inversiones.

Conclusión

Los inversores pueden esperar alrededor del 4% del valor de su cartera en ingresos antes de impuestos cada año si están dispuestos a vender algunas acciones. Es posible que a los mercados les vaya mejor y usted pueda ganar más, pero la regla del 4% es la nueva realidad para los inversores con empresas que pagan menos en dividendos y gastan más en recompras. No todo está perdido, ya que la nueva situación es más eficiente desde el punto de vista fiscal para los inversores y más flexible para las empresas, pero manejar esto requiere de usted, como inversor, sólidas habilidades de gestión de riesgos, así como una buena comprensión de cómo funcionan los mercados. Se ha demostrado que retirar el 4% del valor de su cartera cada año es dramáticamente mejor que la regla tradicional del 4% que compara los gastos fijos con los ingresos variables, lo que genera importantes implicaciones sobre cómo debe diseñar su vida si desea vivir de su dinero en la jubilación.