Un lector pregunta:

¿Hay alguna forma de prepararse para la estanflación? ¿Alguna idea?

La estanflación es un entorno económico caracterizado por una alta inflación, un alto desempleo y un crecimiento económico lento o negativo. En otras palabras, no es divertido.

Este es un riesgo que parece estar ganando fuerza entre las personas a las que les gusta preocuparse por las cosas para ganarse la vida.

Larry Summers (el chico de The Social Network ) es una de esas personas que está constantemente preocupada por las cosas. Aquí está su reciente toma:

Es probable que la trayectoria actual de la política de la Fed conduzca a una estanflación, con un promedio de desempleo e inflación de más del 5 por ciento en los próximos años, y en última instancia a una gran recesión.

Hay mucha gente que piensa que la Reserva Federal está atrapada en este momento. Puede que tengan razón.

Es posible que la única opción de la Fed sea frenar la demanda elevando las tasas de interés y señalando que lo harán a expensas del crecimiento económico. También es cierto que a la inflación podría no importarle el aumento de las tasas de interés si las cadenas de suministro siguen restringidas y terminamos con una crisis persistente de las materias primas.

No hay muchos precedentes de estanflación en EE. UU.

La década de 1970 es básicamente el único período que me viene a la mente.

Repasemos lo acontecido en la década disco.

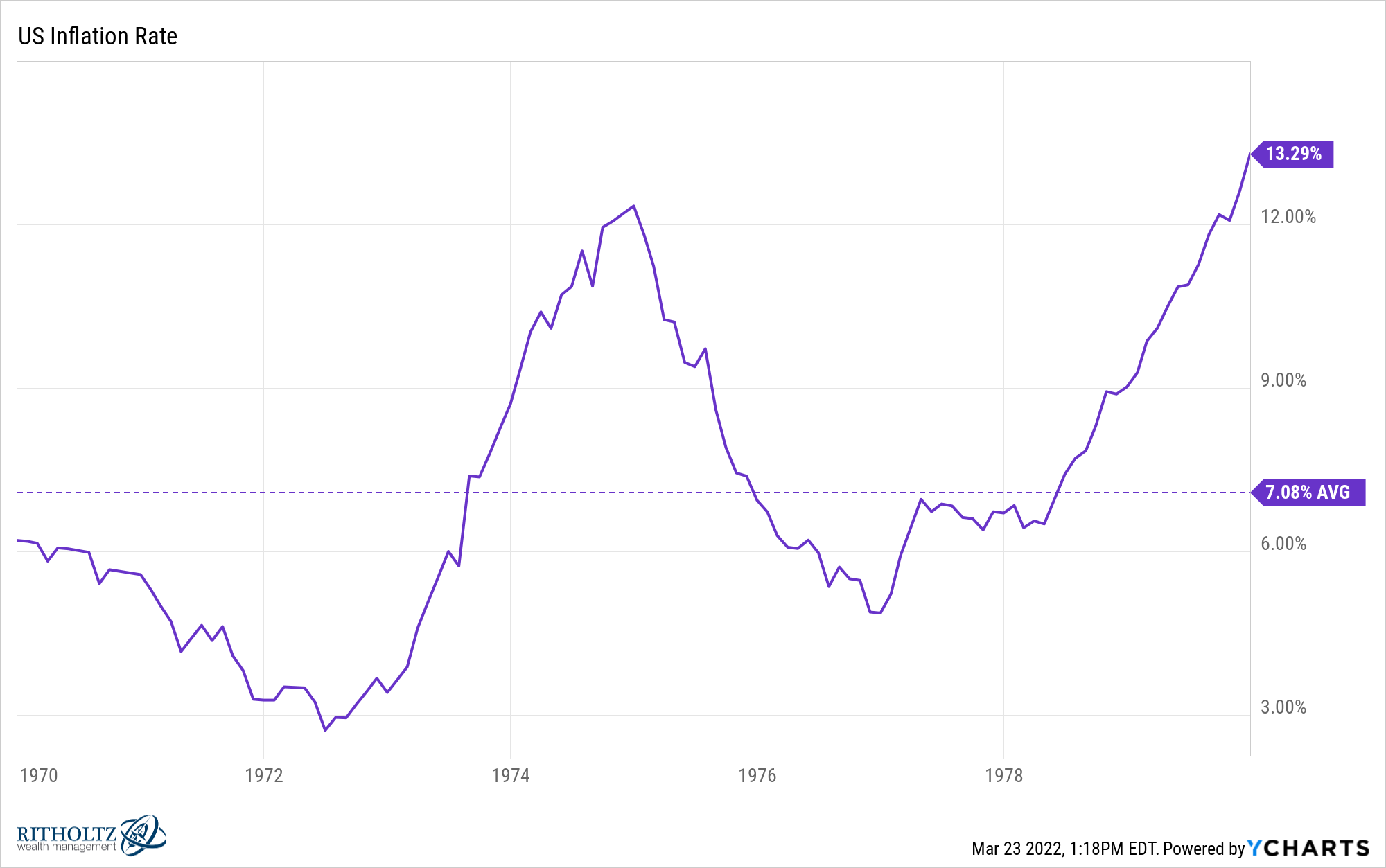

La tasa de inflación fue muy alta durante la mayor parte de la década, con un promedio de más del 7% y creciendo a más del 13% a fines de los años 70:

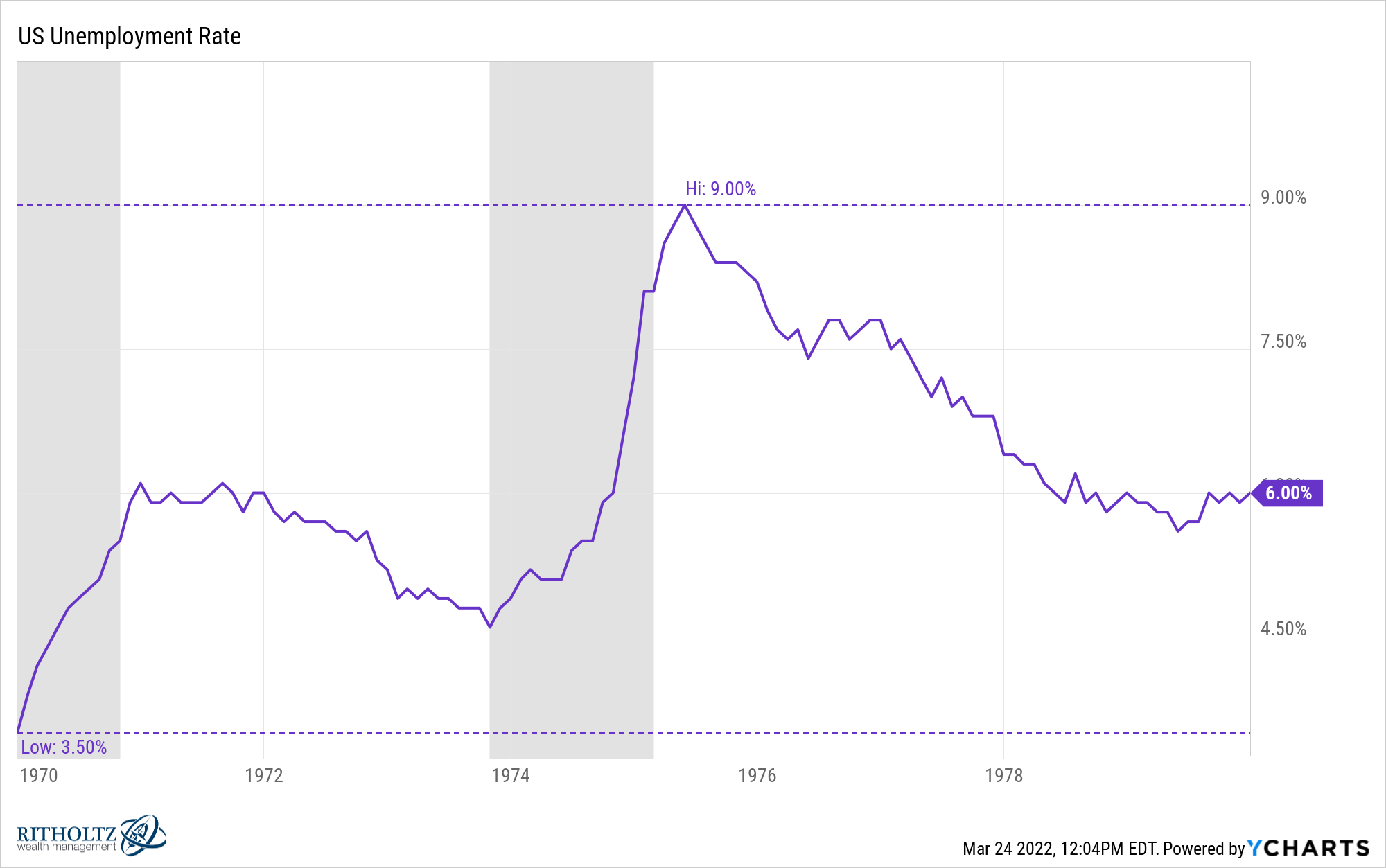

La tasa de desempleo también fue relativamente alta, alcanzando el 9 % tras la recesión de 1973-1974 y finalizando la década en el 6 %:

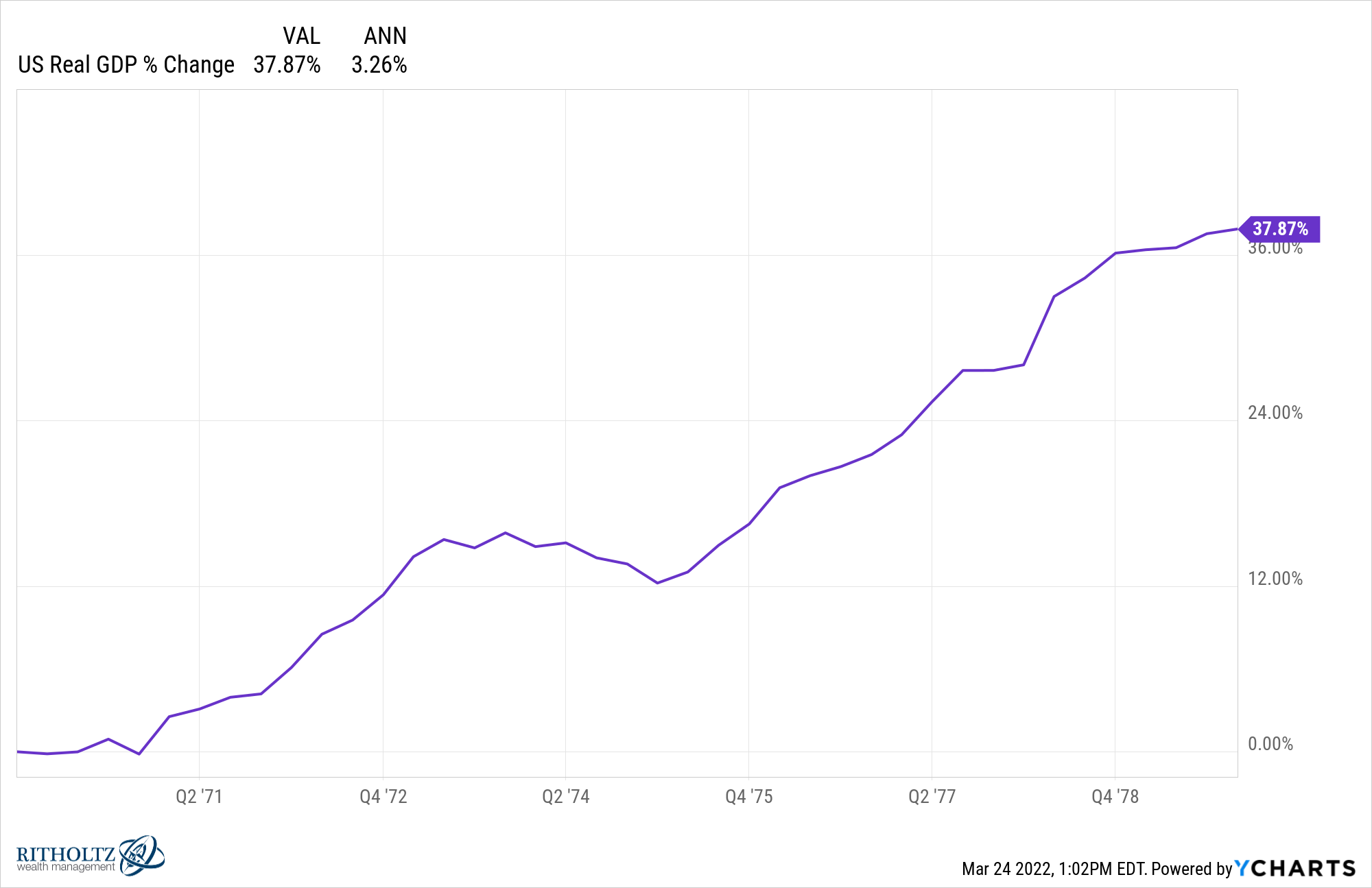

El crecimiento económico real fue probablemente mejor de lo que la mayoría de la gente supone con más del 3%, pero no estoy seguro de que eso importara considerando cuánto odia la gente la inflación alta:

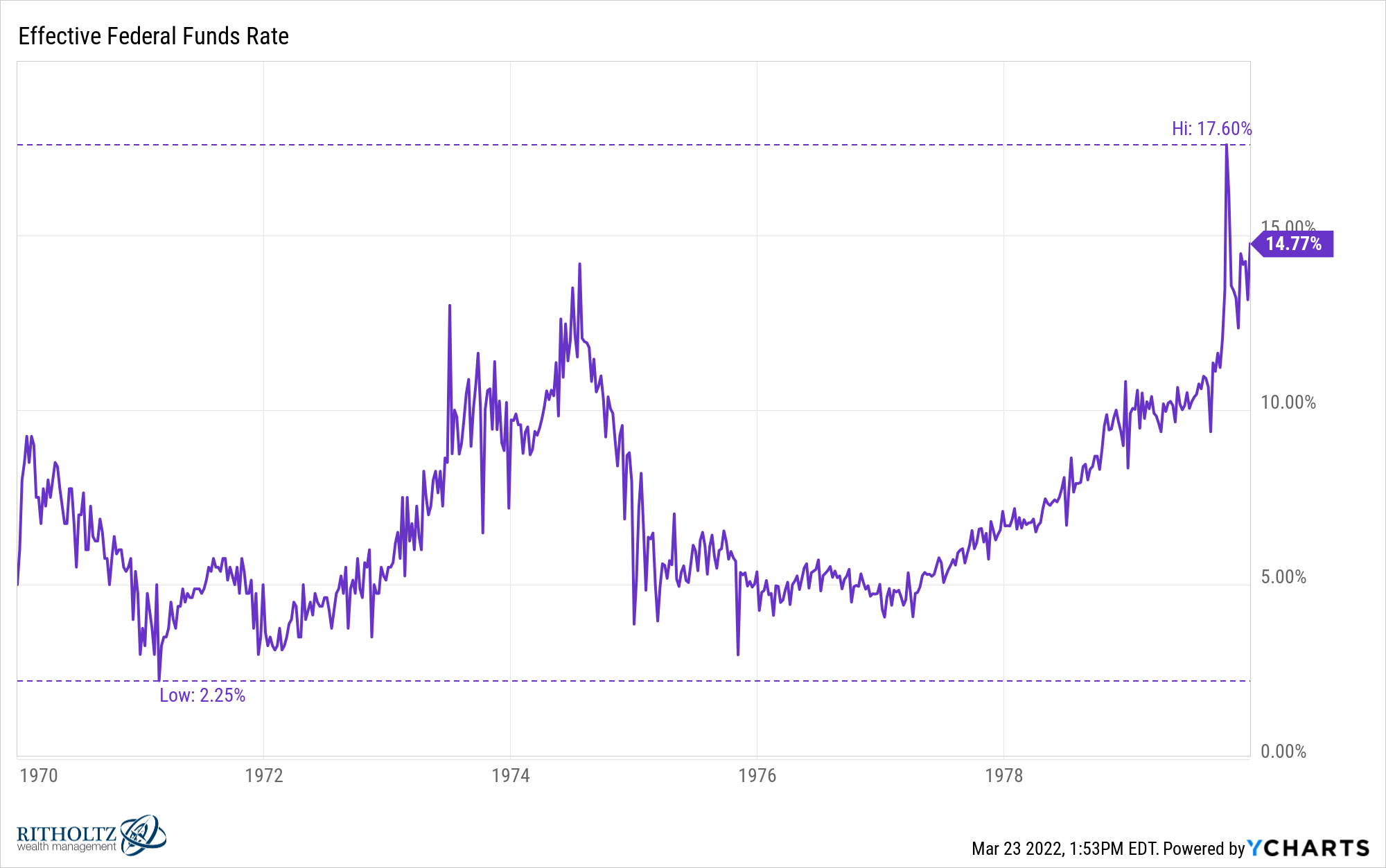

La mayor diferencia entre entonces y ahora son las tasas de interés:

El rendimiento del Tesoro a 10 años nunca estuvo por debajo del 5,3% en los años 70. Promedió casi el 8% en ese período de 10 años y alcanzó niveles de dos dígitos antes de la década de 1980. La tasa actual del 2,3% no está ni cerca de esos niveles.

El rango en la tasa de fondos federales en la década de 1970 muestra cuán extraña fue esa década desde una perspectiva económica:

La inflación ya estaba aumentando en la década de 1960, pero una recesión de 1969 a 1970 hizo que la Reserva Federal elevara las tasas a corto plazo a casi el 2%. Eso probablemente no ayudó con la inflación. Cuando aumentaron las tasas hasta casi el 18% en 1979, ya estaba fuera de control.

La respuesta simple a «¿qué funcionó en los mercados en la década de 1970?» es: las materias primas.

El índice GSCI aumentó más del 20 % por año en la década. El petróleo saltó más del 800%. Las acciones de energía subieron más del 70% sobre una base ajustada por inflación. El oro subió casi un 1.000% en total.

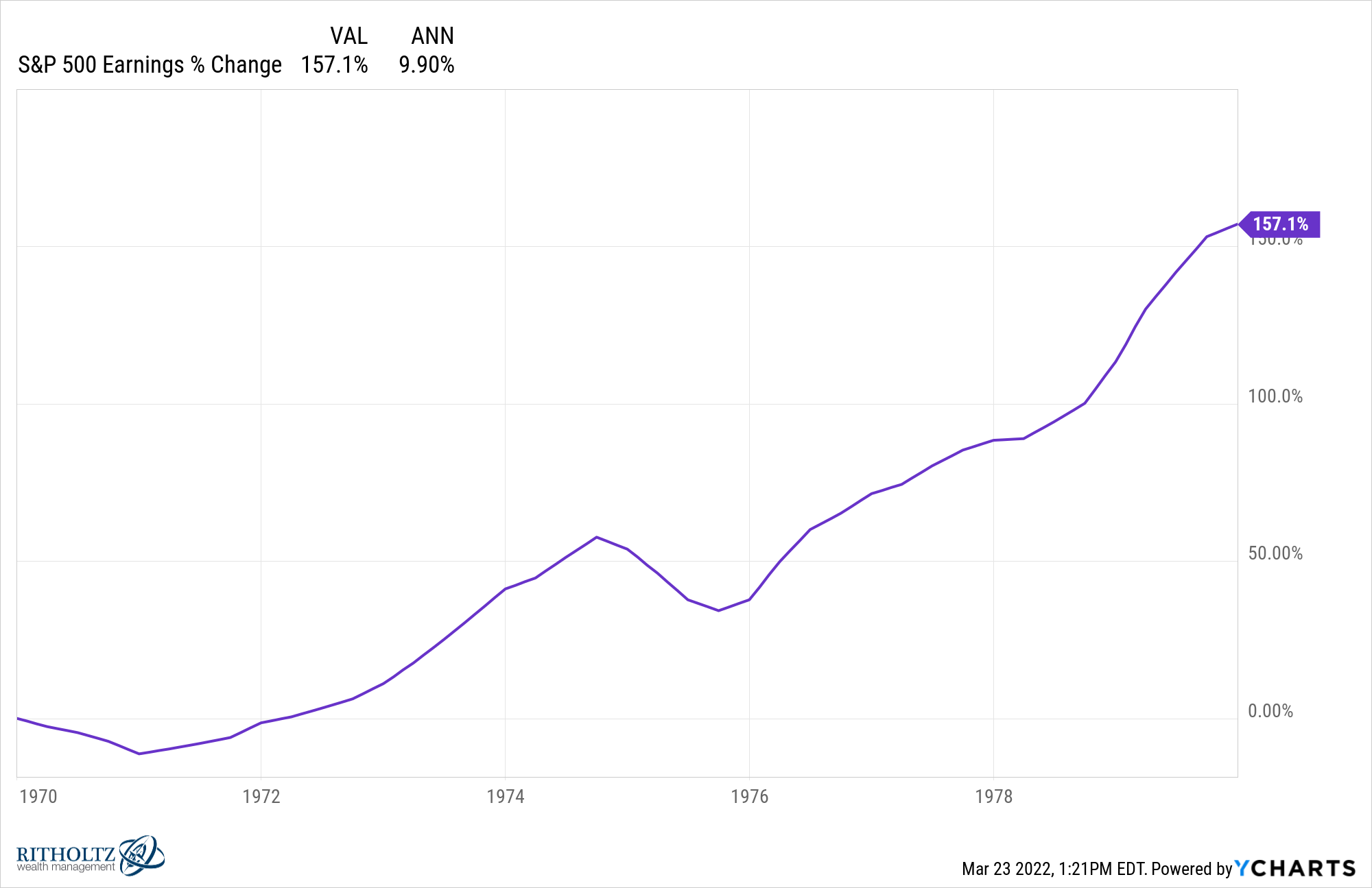

El mercado de valores de EE. UU. en su conjunto se comportó mejor de lo que pensaría sobre una base nominal. Los años 70 son en realidad una de las mejores décadas en términos de crecimiento de ganancias:

Esto tiene sentido cuando se considera que las corporaciones tienden a subir los precios en un entorno inflacionario.

El S&P 500 subió un 78% en total o aproximadamente un 6% por año. Eso no está mal hasta que considera que la inflación subió un 7% anual, lo que significa que los rendimientos reales fueron negativos.

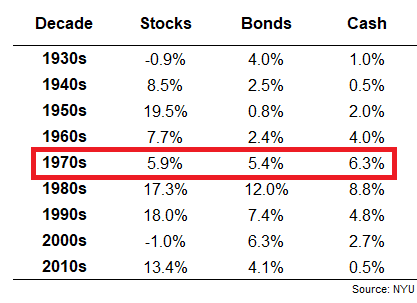

El rendimiento más sorprendente desde la perspectiva de una clase de activo podría ser qué tan bien le fue al efectivo.

De hecho, si comparamos acciones, bonos y efectivo desde la década de 1930, la década de 1970 fue la única década en la que el efectivo venció a las acciones y los bonos al mismo tiempo:

Esto vuelve a la historia de las tasas, con rendimientos mucho más altos en ese entonces. También puede ver esas tasas más altas en bonos y efectivo durante las décadas de 1980, 1990 y 2000.

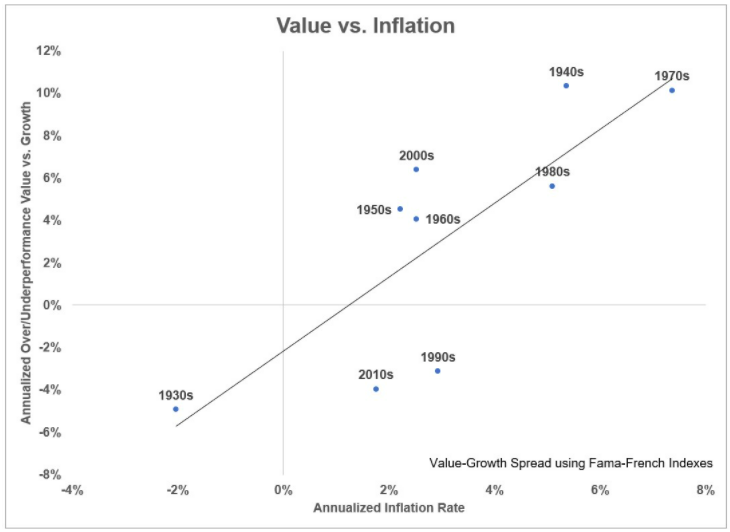

Las acciones de valor tuvieron su mayor rendimiento superior a las acciones de crecimiento en las décadas de 1940 y 1970:

Las décadas de 1940 y 1970 también tienen las tasas de inflación más altas de cualquier década desde la década de 1930.

Las acciones de valor ya están superando el crecimiento por un buen ritmo en lo que va de 2022. No sé si esta relación se mantendrá, pero tiene sentido desde una perspectiva teórica que el valor superaría al crecimiento cuando la inflación es más alta .

Los entornos económicos cambiantes son un buen caso de uso para mi técnica favorita de gestión de riesgos: la diversificación.

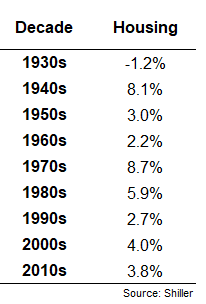

Hay otro activo que tuvo su mejor desempeño nominal en la década de 1970: la vivienda. Estos son los rendimientos anuales de la vivienda en los Estados Unidos por década de Robert Shiller:

Si es dueño de una casa, es muy probable que sea su activo financiero con mejor comportamiento este año (especialmente cuando se ajusta por el impacto de la inflación en el pago de su hipoteca).

Como ocurre con todos los resultados económicos, no sé si se producirá una estanflación. No puedo predecir el futuro.

Pero el riesgo de estanflación parece ser elevado en relación con donde estábamos antes de la pandemia.

Hablamos sobre esta pregunta en Portfolio Rescue de esta semana:

Taylor Hollis también me ayudó a responder algunas preguntas sobre la creación de fideicomisos y fondos asesorados por donantes.